SpaceX的IPO招股说明书做了一件不同寻常的事:它剥夺了小投资者罢免CEO的权力。甚至在招股说明书中,他们也警告说,CEO的离职可能会给公司带来严重后果。

这种矛盾是结构性的,而非偶然的。S-1文件要求市场为一位创业家提供资金,同时又要求提供一套只有在实现预期目标后才会生效的补偿方案。

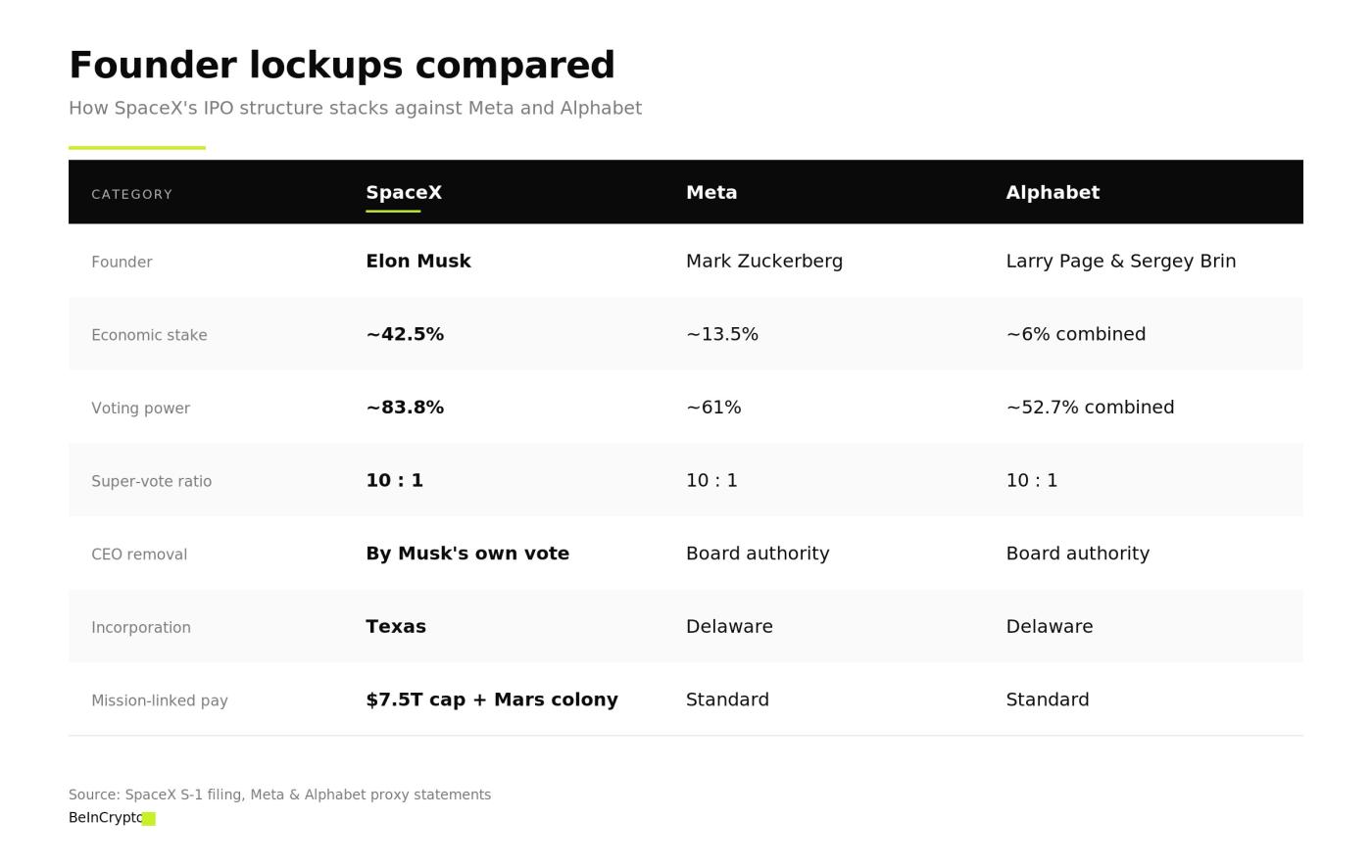

SpaceX 的 IPO 与对单一个人的依赖风险息息相关。

埃隆·马斯克目前持有SpaceX约42.5%的股份,但他通过B类股(投票权极高)拥有83.8%的投票权。根据S-1文件,罢免马斯克的管理职务需要B类股股东投票表决——而马斯克对这部分股份拥有完全的控制权。

哈佛大学法学教授卢西安·贝布丘克见解,这是一种“不寻常”的结构。通常情况下,董事会有权解雇首席执行官。但在SpaceX的结构中,这项权力几乎完全掌握在马斯克手中,制作了一种自我调节的良性循环。

该文件还在多页中明确指出,失去马斯克将对公司构成重大风险。文件中列出了马斯克在特斯拉、xAI、X、Neuralink 和 The Boring Company 的其他职务。

目前尚无明确的继任计划,也没有人准备好接替马斯克。

企业封建主义正在股市卷土重来。

SpaceX公司成立于德克萨斯州,实行强制仲裁制度,并不受适用于上市公司的某些法规约束。该公司还设定了股东提案的门槛,即3%的股份或至少100万镁的金额。招股说明书本身也明确指出,少数股东的影响力将受到限制甚至消除。

许多养老基金都表示反对。加州公共雇员退休系统(CalPERS)、纽约州金融行为监管局和纽约市财务总监联合签署了一封信函。

他们认为, SpaceX 的模式与上市公司应该遵守的标准相去甚远。

SpaceX 认为,这种结构有助于公司保护其长期目标,防止少数股东为追求短期利益而施加压力。

然而,这并不能解决召回问题。与Meta或Alphabet相比,SpaceX创业家的控制力要强得多。

对SpaceX、Meta和Alphabet的股票锁定实施限制。

对SpaceX、Meta和Alphabet的股票锁定实施限制。火星公司 7.5 万亿镁的估值并非真实估值。

最大规模的补偿方案将授予马斯克至多2亿股B类股票,但前提是SpaceX的市值达到7.5万亿镁。附加条件是在火星上建立一个至少拥有100万居民的永久定居点。

7.5万亿镁的门槛甚至高于苹果、微软和沙特阿美三家公司的市值总和。火星上的环境也前所未有,没有任何现有的基础设施或外星法律框架可以借鉴。

这些标准完全超出了传统的估值方法。

下一项激励方案是,为建设一座总容量达100太瓦的轨道数据中心,公司将获得高达6040万股的股份。这与xAI在地球上的人工智能“竞赛”类似。即使在S-1文件中,该公司也承认这些项目并不能保证盈利。

这就是将控制权和模糊不清的薪酬体系都交给一个人的代价。小投资者被迫将资金投入一家他们毫无影响力的公司,而公司设定的里程碑目标却无法用任何估值模型来衡量。

归根结底,唯一能搞砸“任务”的人,就是那个有权定义任务的人。