多年来,美国主要透过诉讼和机构间相互重叠的索赔来监管加密货币,如今,美国终于朝著正式的市场结构框架迈进了一步。

《CLARITY法案》的通过将使美国与欧盟、新加坡、阿联酋和香港等司法管辖区并肩,这些地区都已在专门的加密货币监管制度下运作。

请阅读我们的完整解释文章,详细了解《CLARITY法案》及其可能如何重塑美国加密货币监管。

虽然这项立法将代表美国加密货币政策多年来的最大转变,但对比也表明,华盛顿在达到其他地方已经出现的营运清晰度水平之前,还有很长的路要走。

参议员辛西娅·卢米斯称委员会的投票是“数位资产创新向前迈出的历史性一步”,她认为此次表决发出了“一个明确的信号,即美国不会将数位金融的未来拱手让给任何人”。

《清晰法案》迈出的一小步,却是数位资产的一大步🚀 pic.twitter.com/g9rk9A6nNX

— 参议员 Cynthia Lummis (@SenLummis) 2026 年 5 月 14 日

交易所和机构公司面临的风险

对于 Coinbase、 Kraken和 Robinhood 等交易所而言,CLARITY 的最大优势在于能够为加密货币现货市场建立一个更清晰的联邦框架。包括 ETF 发行商、托管机构、经纪交易商和银行在内的机构公司也能更明确地了解哪些资产属于证券监管范畴,哪些资产应被视为数位商品。

Coinbase 执行长 Brian Armstrong 将委员会批准的版本描述为比早期草案“有了很大的改进”,尤其是在稳定币奖励、代币化、DeFi 和 CFTC 权限方面。

加密货币市场结构法案已获得参议院银行委员会两党一致通过!

— Brian Armstrong (@brian_armstrong) 2026年5月14日

对于加密货币以及美国数位资产的未来而言,这是一个具有历史意义的一天。感谢立法者和工作人员为完善这项立法所付出的无数心血。这是一项重大进步…

同时,与马来西亚金融管理局(MiCA)、新加坡金融管理局(MAS)、新加坡虚拟资产监理局(VARA)以及香港的监理体系相比,仅靠监理的清晰度已远远不够。其他司法管辖区已经建立了成熟的执照制度,并拥有完善的托管规则、稳定币框架和执法实践。

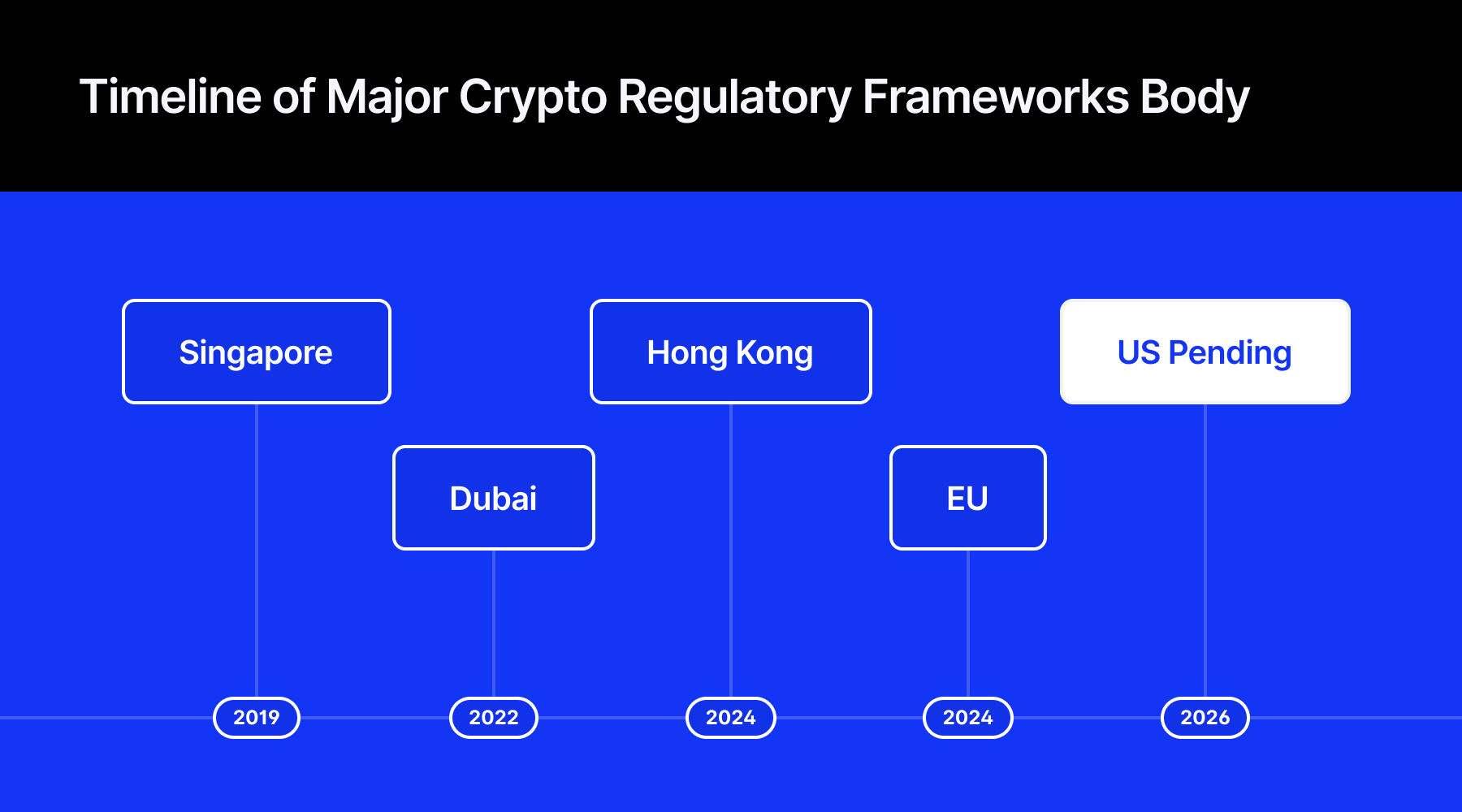

美国加密框架在全球的比较状况

以下分析比较了美国、欧盟、新加坡、阿联酋和香港在七个监管维度上的差异。美国相关框架尚未出台,已在相应单元格中做了相应标记。

登记

企业如何取得合法经营权是检验任何监管架构最基本的标准,也是美国与其同业之间最大的分水岭。

- 美国(《CLARITY法案》) :加密货币公司需依据交易所、经纪商或交易商这三类之一向美国商品期货交易委员会(CFTC)注册。美国证券交易委员会(SEC)将继续对某些被归类为证券的代币发行进行监管。该框架尚未生效,需经参议院批准后,由SEC和CFTC共同制定更多规则。

- 欧盟(MiCA):加密货币公司必须获得欧盟成员国国家监管机构的授权。该许可证可在整个欧盟市场通用。公司必须在欧盟境内设立法人实体。完整的MiCA体系已于2024年12月开始实施。

- 新加坡(MAS):加密货币公司必须根据《支付服务法》取得新加坡金融管理局(MAS)的执照。新加坡实行全球最严格的牌照制度之一,过渡期优惠有限,并实施严密的反洗钱监管。该制度自2019年起生效,并将于2025年进一步收紧。

- 阿联酋(VARA):加密货币公司必须针对每项业务活动(包括交易、托管、经纪和咨询服务)分别获得VARA许可证。杜拜于2022年启动VARA,并于2024年透过联邦协调将该框架扩展至全国。

- 香港(证监会):所有加密货币交易平台均须取得证监会牌照。公司须在牌照申请过程中设立香港实体,委任获认可的负责人,并完成独立的外部评估。香港现行的增值税和交易计划(VATP)制度将于2024年全面强制实施。

客户资产托管

保障客户资金安全是任何金融中介机构的基本义务。在所有五个司法管辖区,规则的方向一致,但具体细节却大相迳庭。

- 美国(《CLARITY法案》) :客户资产必须由合格托管人持有,并与公司资金严格分开。禁止混用。托管人资格标准尚未最终确定。

- 欧盟(MiCA) :客户资产必须与公司资产严格分开,且不得用于公司用途。公司必须遵守欧洲证券及市场管理局(ESMA)指导下的营运安全和网路安全标准。

- 新加坡金融管理局(MAS) :客户资产隔离是强制性的。 MAS要求每月进行独立检查,并每年对托管安排进行稽核。平台不得将客户资产用于借贷或质押活动。

- 阿联酋(VARA) :每位客户的资产必须存放在单独的钱包中,禁止将客户资金与公司资金混用。公司必须遵守正式的网路安全和加密金钥管理标准。

- 香港(证监会) :托管必须由平台的全资子公司而非第三方服务商负责。至少98%的客户资产必须存放在冷钱包中,剩余资产必须投保全额保险。

Bitget执行长 Gracy Chen 表示,美国市场结构立法进程的延迟可能会延长许可、托管和交易基础设施的不确定性。而其他司法管辖区在这些领域已经建立了完善的架构。如果该法案得以推进,由于机构投资者的积极参与,美国受监管的加密货币活动可能会大幅增加。

资本要求

最低资本需求决定了哪些企业能够真正进入市场。它们反映了监管机构对企业倒闭风险的重视程度。美国是目前唯一尚未设定最低资本要求的司法管辖区。

- 美国(《CLARITY法案》):该法案指示美国商品期货交易委员会(CFTC)和美国证券交易委员会(SEC)设定最低资本门槛,但尚未公布具体数字。该法案尚未生效。

- 欧盟(MiCA) :按服务类型分级收费-咨询服务5万欧元,托管或兑换服务12.5万欧元,交易平台15万欧元。稳定币发行方面临更高的门槛。

- 新加坡金融管理局(MAS) :持牌平台的最低资本额为25万新元。稳定币发行方必须维持至少100万新元的资本金,并满足MAS监管下的额外储备金和偿付能力要求。

- 阿联酋(VARA) :依业务类型分级-顾问公司10万迪拉姆,经纪交易商60万至100万迪拉姆,托管公司400万迪拉姆,交易所500万迪拉姆。公司还必须持有相当于3至6个月营运成本的流动资金储备。

- 香港(证监会):实缴资本为500万港元(交易业务)或1000万港元(托管业务)。公司还必须维持足以支付12个月营运费用的流动资产。

稳定币

稳定币已成为全球加密货币监管领域最受关注的领域之一。目前,所有五个司法管辖区都已制定了相关规则,而且彼此之间的差异正在迅速缩小。

- 美国(《CLARITY法案》/ 《GENIUS法案》) :稳定币必须维持1:1的储备金,并以现金、国债或存款作为支撑,且每月公开披露储备金资讯。算法稳定币被禁止。外国发行方必须通过监管可比性测试才能在美国市场运作。

- 欧盟(MiCA) :稳定币需要事先获得授权、1:1的流动性储备以及定期审计。大型发行机构直接受欧洲银行管理局(EBA)监管。演算法稳定币实际上已被禁止,一些欧盟平台已经将不合规的代币下架。

- 新加坡金融管理局 (MAS)规定,与新加坡元或 G10 货币挂钩的稳定币必须有充足的储备金支持,且可在五个工作天内赎回。 MAS 将向符合规定的发行机构授予「MAS 监管稳定币」的特殊称号。演算法稳定币不符合此框架的要求。

- 阿联酋(VARA):以阿联酋迪拉姆为支撑的稳定币可用于支付。 USDC等外国稳定USDC仅限于持牌交易平台使用,不得在零售商店使用。演算法稳定币和隐私代币则被禁止使用。

- 香港(证监会/金管局):稳定币发行方必须取得金管局牌照并符合最低资本要求。只有取得执照的稳定币才能向散户投资人发行,演算法稳定币则不符合核准条件。

银行业团体仍然担心,一些稳定币条款可能会模糊加密产品和传统存款之间的界线。在委员会投票后发表的一份联合声明中,美国主要银行协会警告称,“如果没有必要的保障措施,稳定币发行预计会吸引银行存款,并威胁到全国各地的本地贷款和经济活动。”

交易监管

谁来监管市场,以及这项责任是否由各个机构分担,决定了规则在实践中应用的一致性。

- 美国(《CLARITY法案》):商品期货交易委员会(CFTC)负责监管现货加密货币市场;美国证券交易委员会(SEC)保留对其自身平台的反诈欺权。衍生性商品市场仍由CFTC监管。正式的机构间协调协议仍在制定中。

- 欧盟(MiCA):各国监理机关负责监理本国境内的平台;欧洲证券及市场管理局(ESMA)负责协调跨境监理。加密衍生性商品仍受MiFID II监管。

- 新加坡(MAS): MAS 监管所有加密货币活动-包括现货和衍生性商品-机构间没有划分,使其成为全球最统一的监管架构之一。

- 阿联酋(VARA): VARA负责监管杜拜的现货交易。杜拜国际金融中心(DIFC)的交易平台则由杜拜金融服务管理局(DFSA)监理。自2025年8月起,VARA与国家监管机构CMA相互承认彼此的牌照。

- 香港证监会:证监会根据不同的发牌制度监管现货交易平台和加密货币衍生性商品。香港金融管理局则对与银行基础设施互动的平台拥有同步监理权。

执法

规则的重要性取决于执行的意愿。在这方面,各司法管辖区之间的差距可以说比其他任何比较领域都要大。

- 美国(CLARITY法案):由于法案仍在审议中,目前尚未实施任何强制措施。在2025年之前,美国证券交易委员会(SEC)曾对包括Ripple、Coinbase、Binance和Kraken在内的多家公司提起积极的诉讼。自2025年起,联邦政府的态度转向更有利于产业的做法。

- 欧盟(MiCA):自MiCA生效以来,执法力度迅速加大,截至2025年,已报告罚款超过5.4亿欧元,吊销许可证超过50份。未经授权经营可能会被处以相当于年营业额5%的罚款。

- 新加坡金融管理局(MAS): MAS采取选择性但严格的执法方式,重点在于反洗钱合规、执照标准和消费者保护。未能满足牌照或合规要求的公司将面临迅速停业整顿的处罚,监管机构的容忍度很低。

- 阿联酋(VARA): VARA 的执法力度日益增强,在 2024 年 8 月至 2025 年 8 月期间发出了 36 份执法通知。罚款金额最高达 60 万迪拉姆,同时也对无证经营者发出了停止令。

- 香港(证监会):自 2024 年起,无牌经营成为刑事犯罪。继 2023 年 JPEX 诈欺丑闻之后,香港大幅加强了对无牌平台的执法力度,并扩大了对投资者的保护监管。

零售投资者准入

一般投资者面临的保护或限制程度是五大框架之间最显著的分歧点之一。

- 美国(CLARITY法案):拟议法案对现货加密货币不设正式的适用性测试或零售限制。 GENIUS法案赋予所有稳定币持有者随时赎回的权利。

- 欧盟(MiCA):零售通路可透过授权平台进入。所有行销资料必须包含风险提示。复杂产品需进行适用性评估。杠杆交易可能受各国法规限制。

- 新加坡(金管局):零售投资者必须通过强制性的风险意识测试才能进行交易。禁止借贷或质押客户资产。禁止在自动柜员机和公车站等公共场所投放加密货币广告。

- 阿联酋(VARA):允许零售交易,但必须进行风险揭露和适当性审查。外国稳定币不能用于日常支付。基于FOMO(害怕错过)的广告和网红推广活动受到严格监管。

- 香港证监会:散户仅可交易市值较大的代币,且该代币至少有12个月的交易纪录。只有获得香港金融管理局牌照的稳定币才有资格进行散户交易。禁止融资融券交易和借贷客户资产。