Strategy 于 5 月 15 日同意以约 13.8 亿美元的现金回购其 2029 年到期的可转换债券约 15 亿美元的本金。

该公司在8-K表格中告知投资者,可能会使用现有现金储备、ATM机出售所得和/或比特币出售所得来为此次回购提供资金。Strategy预计将注销已回购的债券,届时将有约15亿美元的2029年到期债券未偿还。

该文件为比特币在 Strategy 的资产负债表上增加了一个新的角色,作为短期债务的指定融资选项。

Strategy 的公众形象围绕着不断积累比特币而建立,在市场低迷时期买入,用可转换债券为购买提供资金,并将其BTC持有量扩大到 818,869BTC。

该公司在 10-Q 文件中已经声明,即使有其他资金来源,如果管理层认为出售比特币更有利,该公司也可能会出售比特币以满足短期或长期流动性需求。

8-K 表格将该披露语言与具体的、近期的义务联系起来。

债务日历

一旦 2029 年票据回购完成,Strategy 仍然拥有可转换票据回售选择权日期,持有人可以要求以 100% 的本金加上应计未付利息进行现金回购。

| 日期 | 笔记 | 主要风险敞口 | BTC等价物约为 7.9 万美元 |

|---|---|---|---|

| 2027年9月15日 | 2028年笔记 | 10.1亿美元 | 约 12,770美元BTC |

| 2028年3月1日 | 2030B 笔记 | 20亿美元 | 约 25,286美元BTC |

| 2028年6月1日 | 2029 年票据,回购后 | 15亿美元 | 约 18,965美元BTC |

| 2028年9月15日 | 2030A + 2031 备注 | 约14亿美元 | 约 17,747美元BTC |

| 2029年6月15日 | 2032年笔记 | 8亿美元 | 约 10,115美元BTC |

| 全部的 | 约67.1亿美元 | 约 84,900美元BTC |

第一笔债券将于2027年9月15日到期,届时10.1亿美元的2028年到期债券将可回售,按当前价格计算,约合12,770个BTC。第二笔债券将于2028年3月1日到期,届时20亿美元的2030年到期债券将可回售,约合25,286个比特BTC。

下一次回购将于2028年6月1日进行,届时将增发15亿美元的2029年到期债券,相当于18,965个BTC。2028年9月15日,还将发行约14亿美元的2030A和2031年到期债券,价值约17,747个BTC。

该债券发行计划将于2029年6月15日到期,届时将持有8亿美元的2032年到期债券,约合10,115个BTC。回购后的看跌期权敞口将持续到2029年6月,约为67.1亿美元,按当前价格计算约合84,900个BTC。

这些是持有人认沽权:债券持有人可以根据每个日期的市场状况、转换经济效益和再融资方案行使期权。

该策略可以通过现金储备、ATM取款、再融资或比特币出售来为任何行动提供资金,具体组合将取决于日历上每个时间点的具体情况。

Strategy 自身的 10-Q 报告指出,市场对比特币销售的看法可能会引发先发制人的价格波动,并削弱公司使用$ BTC进行流动性的能力,这最清楚地表明该公司了解将比特币指定为融资选项所固有的看法风险。

价格问题

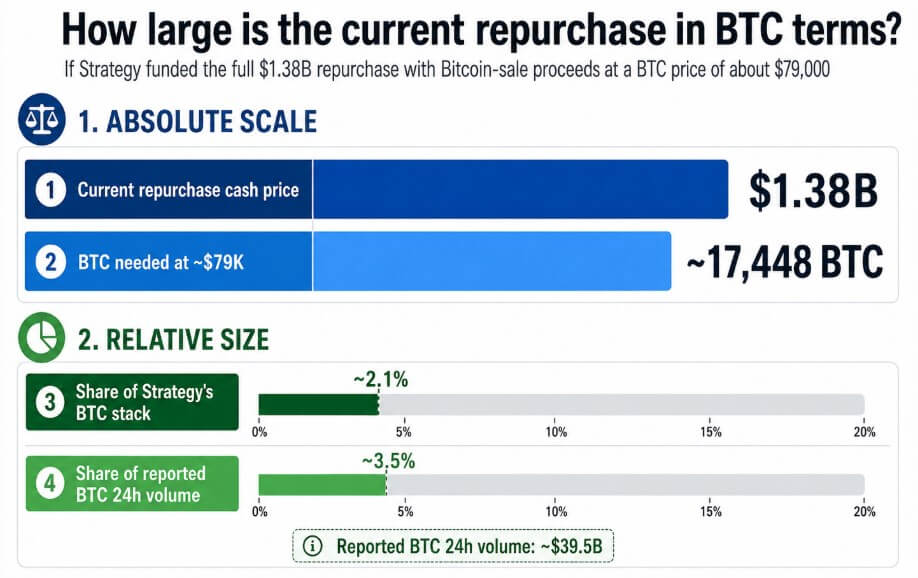

假设比特币价格约为 79,000 美元,那么完全通过出售比特币来筹集当前 13.8 亿美元的回购资金,将需要约 17,448 枚BTC,约占 Strategy 持有的 818,334BTC的 2.1%。

CoinGecko 近期报告称,比特币 24 小时交易量约为 395 亿美元,这意味着此次假设的抛售交易量约为该交易量的 3.5%。通过机构场外交易平台进行交易可能会限制其对交易所的直接影响。

Coinbase 的机构交易资料将智能路由描述为一种减少大额交易价格波动的工具,并将其场外交易平台描述为专为大额、独立的交易而设计,尽管交易对手对冲和交易员情绪仍然可以独立地影响比特币价格。

截至 4 月 26 日,Strategy 拥有约 22.5 亿美元的美元储备,ATM 股权发行和再融资等工具也已准备就绪,因此其资金能力足以在不出售比特币的情况下处理当前的回购。

潜在结果

如果比特币下跌,股权发行成本就会增加,而持有者会在疲软的市场中行使卖出权,那么债务日历就会变成一次压力测试。

如果按照当前价格通过比特币销售来为整个 67.1 亿美元的看跌期权计划提供资金,则大约需要 84,900美元的BTC,约占 Strategy 比特币总量的 10.4%。

即使部分偿还比特币,也会给每个未来的看跌期权日期附加一个卖出流估计值,而 Strategy 自己的 10-Q 报告指出,如果市场认为比特币将被抛售,那么先发制人的价格波动可能会损害 Strategy 为了筹集现金而出售的资产,从而在每个后续的日历日期收紧反馈循环。

如果 Strategy 使用现金和 ATM 取款完成当前的回购,而不触及比特币,这将使 2029 年的未来看跌期权敞口减少约 15 亿美元,而从更广泛的日历来看,这将被视为例行负债管理。

由于股票市场对MSTR股票的需求依然旺盛,且公司现金储备充足,因此可以将比特币视为一种非货币化的国库资产。每次回购策略都通过非比特币渠道进行,这进一步印证了上述观点,而文件中提及的流动性选择权仍然停留在理论层面。

| 设想 | 资金组合 | $BTC市场影响 |

|---|---|---|

| 非BTC融资 | 现金储备、ATM取款、再融资 | 回购被视为例行负债管理;出售比特币的措辞仍停留在理论层面。 |

| 部分BTC融资 | 部分比特币出售所得加上现金或ATM取款 | 每个未来的看跌期权到期日都成为卖出流量的预估值;信号风险上升。 |

| 完全压力案例 | 整个67.1亿美元的看跌期权交易计划均由BTC销售提供资金。 | 约 84,900美元的BTC,或约占 Strategy 筹码量的 10.4%,成为压力测试金额。 |

Strategy 持有的比特币是全球最大的企业持仓,该公司已建立多个流动性渠道来为其债务融资,而无需出售比特币。

债务日历一直延续到 2029 年 6 月,为交易者提供了一个固定的工具,每个赎回日都是债券持有人可以强制进行现金决策的节点,而比特币出售所得款项明确列入了融资选项。

目前,Strategy 的文件已将比特币从积累阶段资产转变为其负债管理工具包中的一个指定项目,交易员们也知道了具体日期。