虽然尚未证实会爆发新的全球金融危机,但通往危机的路径已经足够清晰,可以加以描绘。

这一过程首先从债务和石油开始,然后才波及信贷。长期主权债券收益率和布伦特原油价格已经非常接近压力水平,使得政策收紧迫在眉睫。

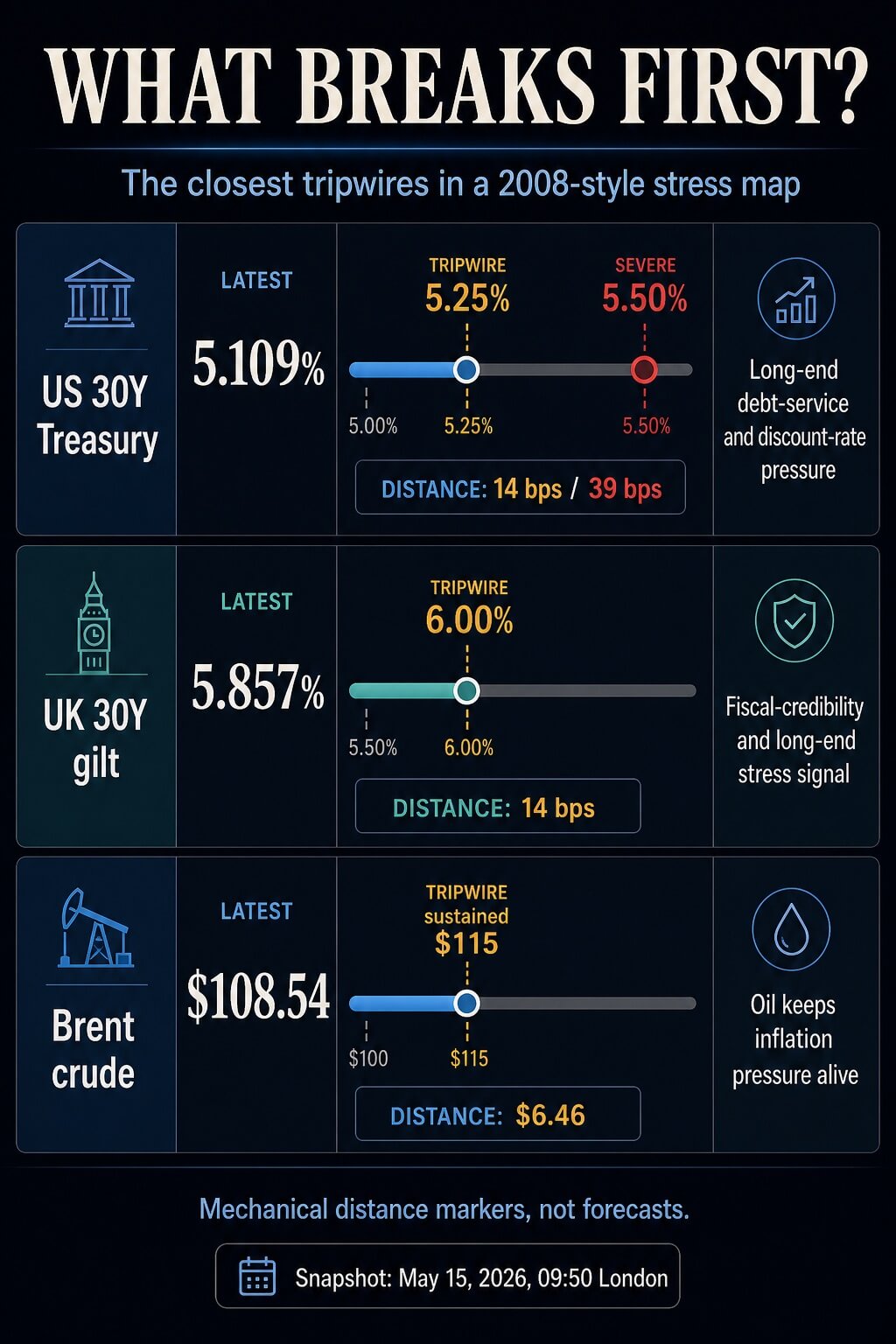

本周收盘时,美国 30 年期国债收益率接近 5.109%,英国 30 年期国债收益率接近 5.857%,布伦特原油价格接近每桶 108.54 美元,VIX 指数接近 18.53。

这些数字表明,市场正朝着债券冲击和石油冲击可能开始迫使其他市场做出反应的区域发展。

这种区别是实际存在的。30年期美国国债收益率超过5.25%,30年期英国国债收益率超过6%,或者布伦特原油价格持续高于115美元,都会加剧偿债压力和通胀问题。

但类似2008年的金融危机需要的不仅仅是高额的政府债务和能源消耗。它还需要压力蔓延至信贷、市场波动、金融状况、融资市场以及强制抛售。

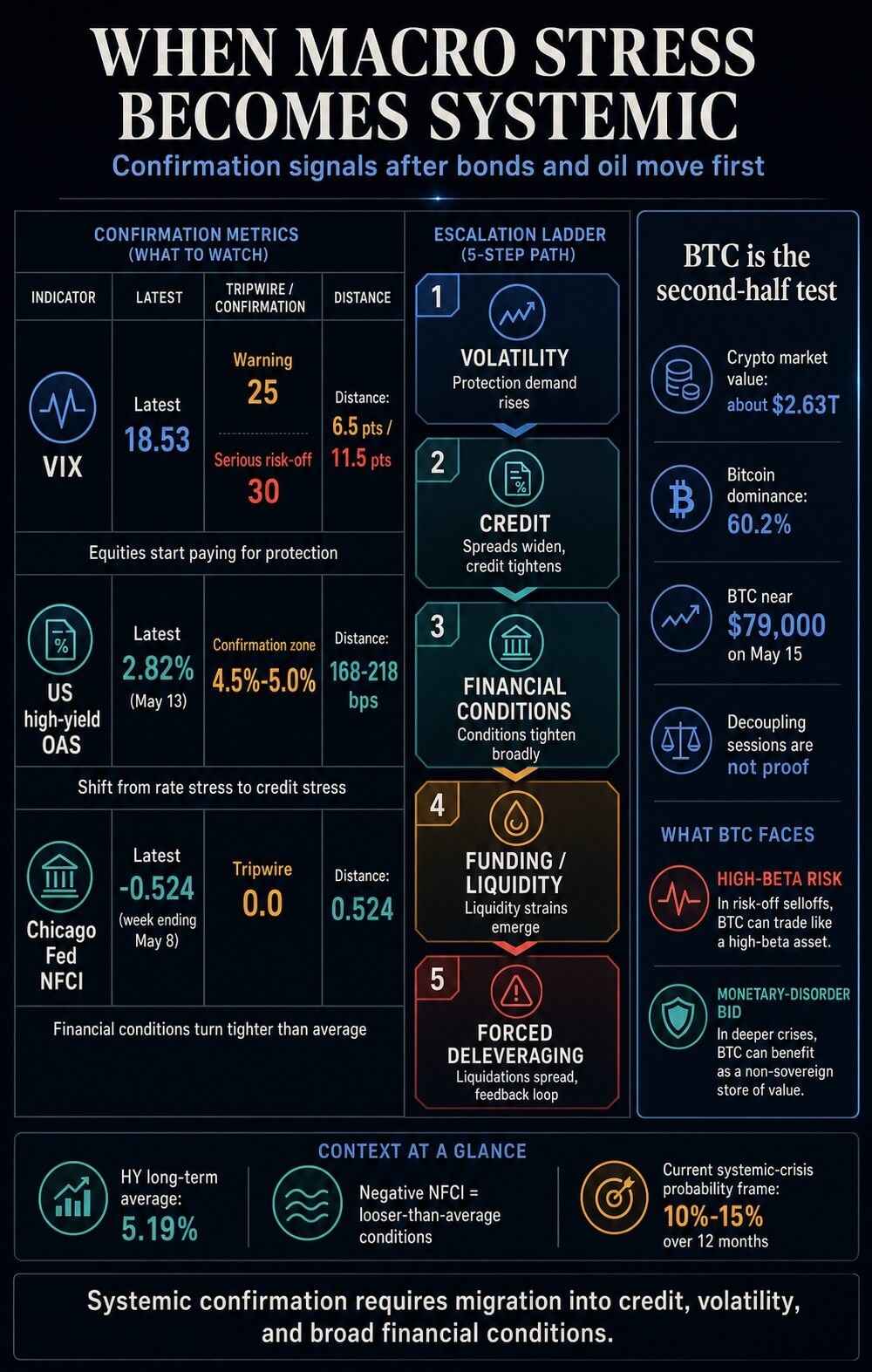

但总体数据显示的情况却截然不同。5月13日,美国高收益期权调整后的利差仍仅为2.82%,低于5.19%的长期平均水平。

FRED 随后更新的数据显示,截至 5 月 14 日,同一信用利差为 2.76%。芝加哥联储全国金融状况指数截至 5 月 8 日当周仍为 -0.524,负的 NFCI 读数表明金融状况比平均水平宽松。

这使得市场处于分裂状态:预警信号已经出现,但确认信号尚未到来。

市场应该关注的仪表盘

| 指标 | 最新阅读 | 绊线 | 距离 | 如果破损意味着什么 |

|---|---|---|---|---|

| 美国30年期国债 | 5.109% | 5.25% 警告,5.50% 严重压力 | 约14个基点至5.25%,39个基点至5.50% | 长期偿债压力开始看起来像是财政和贴现率问题,而不仅仅是债券市场波动。 |

| 英国30年期金边债券 | 5.857% | 6.00% | 大约14个碱基对 | 英国长期压力进入财政信誉区,可能波及英镑、养老金和风险资产。 |

| 布伦特原油 | 108.54美元 | 持续115美元 | 约 6.46 美元 | 石油价格持续推高通胀,限制了各国央行迅速拯救市场的能力。 |

| VIX | 18.53 | 25 警告,30 严重风险 | 大约6.5分对应25分,11.5分对应30分 | 股票市场不再将冲击视为背景噪音,而是开始付费寻求保护。 |

| 美国高收益美洲国家组织 | 5月13日为2.82% | 4.5%-5.0% | 约168个基点至4.5%,218个基点至5.0% | 故事从利率压力转向信用事件确认。 |

| 芝加哥联储NFCI | 截至5月8日当周,-0.524 | 0.0 | 0.524 指数点 | 整体金融环境进入比平均水平更为紧缩的领域。 |

最接近突破点的是美国30年期国债、英国30年期国债和布伦特原油。更重要的确认指标是高收益债券利差、VIX指数和NFCI指数。

一个机械式的单日指标就能说明第一组数据为何如此重要。如果美国30年期国债收益率再次出现9.6个基点的日内波动,那么大约1.5个交易日后将达到5.25%,大约4个交易日后将达到5.50%。

如果英国30年期国债收益率重现20.6个基点的涨幅,那么不到一个交易日,其涨幅就将达到6%。如果布伦特原油原油收益率重现2.82美元的日涨幅,那么两到三个交易日后,其涨幅将达到115美元。

请将这些视为距离标记,而非预测。它们显示市场距离趋势转变点有多近。

为什么债券和石油最先破裂?

长端产量是第一个压力点,因为它们会将压力传递到几乎所有其他方面。

对各国政府而言,30年期国债收益率上升会增加再融资成本,而此时预算本已面临压力。国际货币基金组织(IMF)2026年4月发布的《财政监测报告》指出,2025年全球公共债务占GDP的比重将升至略低于94%,预计到2029年将达到100%,公共财政将因不断上升的利息负担而捉襟见肘。

这使得每一次长期收益率的飙升都不仅仅是图表上的波动。它提高了政府、家庭、银行、保险公司、养老基金以及依赖长期估值的公司的时间成本。

这一传导过程可能不会出现任何重大故障。长期利率上升会降低债券组合的价值,推高抵押贷款和企业再融资成本,并使股票估值更难维持。

它们还迫使各国政府在收紧预算、增加债券发行和提高利息支出之间做出选择。从紧张到危机的转变可能在久期市场悄然发生,之后才会显现为裁员、银行融资或违约风险。

石油是第二个压力通道。美国能源信息署(EIA)将霍尔木兹海峡描述为一个关键的咽喉要道,预计2024年石油日均流量约为2000万桶,约占全球石油液体消费量的20%。

世界银行表示,在关键石油和天然气设施受损、出口复苏缓慢的严重中断情景下,2026 年布伦特原油均价可能高达每桶 115 美元。

布伦特原油价格是全球金融危机问题的核心,因为它能维持高通胀,削弱实际收入,挤压利润空间,并减少央行在市场开始下跌时降息的空间。

它不需要直接破坏银行体系,就能使后续的信贷事件更难应对。

2008年和2020年,政策制定者最终可能都会采取强有力的金融救助措施。在这种情况下,制约因素有所不同。

过早出手救助,通胀预期的可信度会受到考验;等待时间过长,金融稳定则可能率先崩溃。

什么可以证实这种压力已转变为系统性压力?

仅靠美国30年期国债收益率不足以构成真正的危机。5.25%或5.50%的30年期国债收益率固然是一个重要的警示信号,但它终究只是一个警示。

同样的情况也适用于收益率为 6% 的 30 年期英国国债或布伦特原油价格高于 115 美元。

移民数据将证实这一点。

首先,波动性走势需要不再呈现有序状态。VIX 指数突破 25 将表明股票投资者正在为寻求保护而支付更高的价格。

如果跌破 30,那将是一个更严重的避险信号,尤其是在长期收益率和油价仍在上涨的情况下。

其次,信贷需要重新定价。高收益债券利差(约4.5%至5.0%)更为重要,因为它表明投资者不再将此次冲击视为利率问题。

他们会要求就违约和流动性风险获得更多赔偿。

正是从这一点开始,形势从宏观压力转向信贷压力。2.82%到4.5%之间的差距约为168个基点。

正是由于这种差距,目前的证据不足以证明发生了类似 2008 年的信贷事件。

第三,金融环境需要全面收紧。NFCI指数若升至零以上,则表明压力不再局限于利率、石油或股票市场。

这意味着货币市场、债券市场、股票市场和银行体系整体而言比平均水平更加紧缩。

只有在那之后,真正的系统性渠道才会显现出来:融资压力、抵押品追缴、流动性缺口、银行资产负债表压力和强制去杠杆化。

正是这一点将剧烈的宏观经济调整演变成金融危机。

根据目前的证据,这仍然是次要情景。合理的12个月波动区间仍维持在10%至15%左右,如果美国30年期国债收益率跌破5.25%,英国30年期国债收益率跌破6%,布伦特原油价格维持在每桶115美元以上,且VIX指数升至25以上,则波动区间可能升至15%至20%。

高收益债券利差突破 4.5% 比任何单一债券的发行都更重要,因为它表明信贷能够抵御冲击。

比特币在测试中的位置

比特币将在宏观测试之后推出。

加密货币市场规模庞大,足以对驱动股票、债券和大宗商品市场的相同流动性因素做出反应。CryptoSlate的市场页面显示,加密货币总市值达2.6 万亿美元,其中比特币的市值约占 60%。

比特币页面显示,周末前BTC接近 78,000 美元,24 小时内下跌约 2.8%。

CryptoSlate近期的报道已经揭示了比特币信号的复杂性。比特BTC有时会脱离美国股市,而石油、收益率和美元则给股市带来压力,即便标普 500 指数屡创新高,比特币价格目前仍跌破 8 万美元。

然而,一两次脱钩交易不足以证明市场格局发生了持久的转变。如果此次冲击仍停留在债券和石油市场,而没有信用评级确认的阶段,比特币的交易可能仍会受到流动性预期、实际利率压力、美元走势、ETF资金流动和风险偏好等因素的共同影响。

它可能在一两个交易日内出现偏差,但这并不代表它已经成为危机对冲工具。

如果冲击进一步蔓延至信贷领域,考验将更加严峻。在真正的去杠杆化阶段,投资者会抛售所有能够抛售的资产,而不仅仅是他们想抛售的资产。

比特币可能会首先像高贝塔系数的抵押品一样交易,尤其是在波动性上升和流动性变得稀缺的情况下。

看涨的宏观经济观点需要经受住这一阶段的考验。BTC必须展现出投资者需求,在强制抛售压力消退后,投资者将其视为抵御财政压力、货币混乱或政策信誉风险的避险工具。

这比在宏观经济形势喜忧参半的日子里跑赢股票要高得多。

走势还取决于抛售的驱动因素。利率主导的重新定价往往会对长期资产和投机性资产构成压力。

石油危机引发的通胀冲击会打击市场风险偏好,同时也会引发人们对法定货币购买力的担忧。信贷危机引发的通胀冲击则更为严重,因为它会使流动性成为一种稀缺资源。

比特币在这三个州的反应,比任何单一的每日相关性数据更能说明市场问题。

纠正与危机之间的界限

市场尚未断言2008年金融危机已经重演。但它们表示,通往那场危机的路径已经足够清晰,可以进行实时监测。

这条道路的第一部分已经接近尾声:美国和英国长期国债收益率、石油价格、通胀压力以及央行政策受限。

第二部分仍然缺失:高收益债券利差高于 4.5% 至 5.0%,VIX 指数高于 25 至 30,NFCI 指数高于零。

这种区别意味着,如果新的全球金融危机式事件正在发生,债券和石油数据应该首先崩溃。

只有当信贷、波动性和金融状况随之改变时,才能得到确认。

在此之前,该标签代表的是危险的宏观调整风险,而不是已确认的系统性危机。