消费级AI竞争正式从"产品之争"升级为"生态之争"

文章作者、来源:0x9999in1,ME News

TL;DR

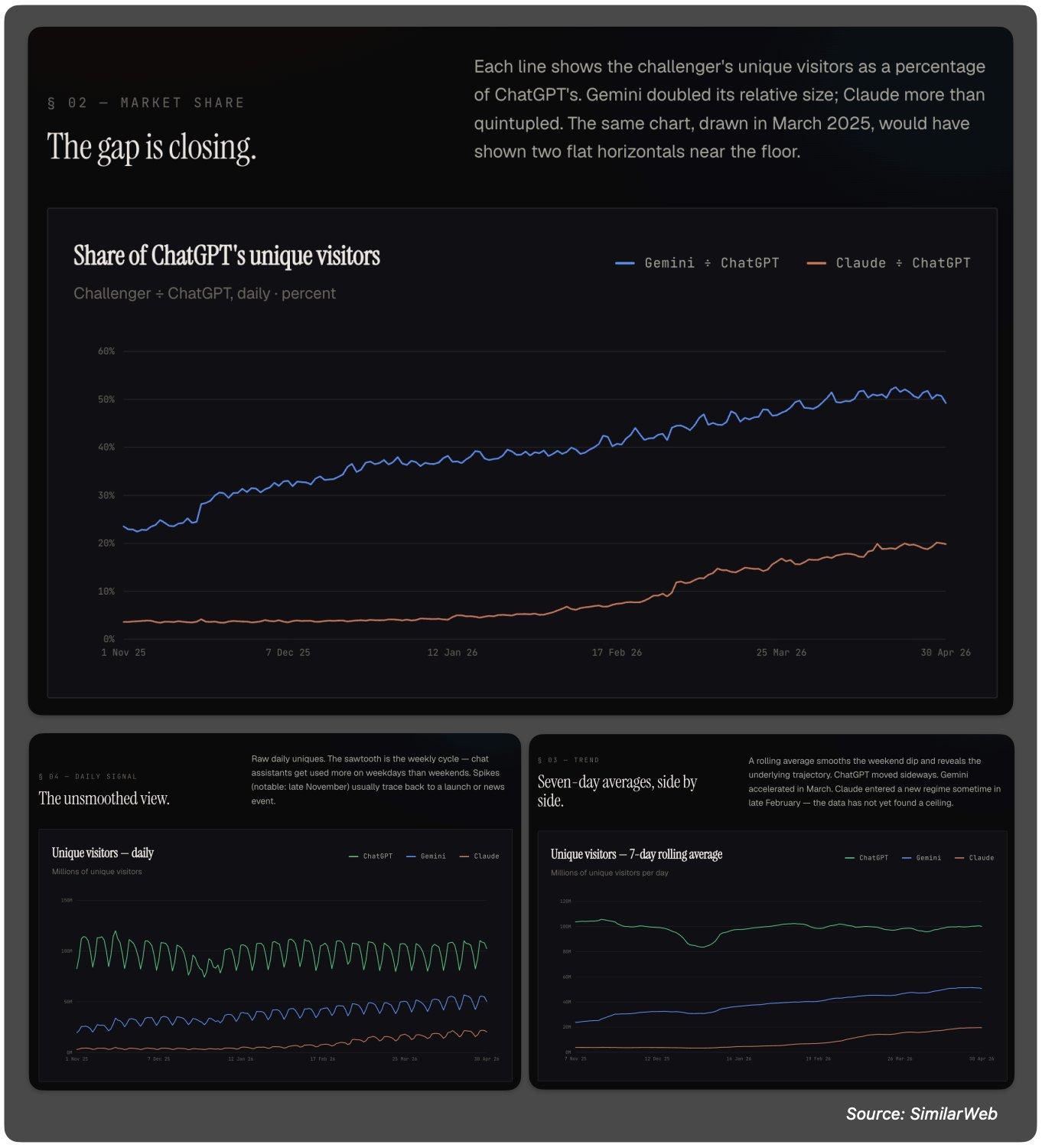

- ChatGPT全球流量份额半年内从80%暴跌至60%,绝对霸权时代宣告终结

- Gemini独立访客相对ChatGPT翻倍,从20%攀升至50%,Google的分发能力正在兑现

- Claude以单季255%环比增速冲至全球第36大网站,成为增长最快的主流网站

- 换算活跃用户:ChatGPT约900M WAU/1.5B MAU,Gemini约500M WAU/900M MAU,Claude约150-200M WAU/250-300M MAU

- 非英语市场成为关键战场,Gemini在印度、巴西、日本等地已追至ChatGPT的65%-70%

- 消费级AI竞争正式从"产品之争"升级为"生态之争"

六成。这个数字意味着什么?

半年前,ChatGPT占据消费级AI流量的80%。

八成。几乎是垄断。

而SimilarWeb 2026年5月的最新数据告诉我们,这个数字现在是60%。

半年,跌了20个百分点。

放在任何一个行业里,市场领导者在半年内丢掉四分之一的份额,都是一个需要被认真对待的信号。不是危机,但绝对是转折。

这不是ChatGPT变差了。GPT-5.5已经发布,多模态能力和推理深度都还在进步。问题不在"变弱",在于——对手终于追上来了。而且不是一个,是两个。

Google带着Gemini来了。Anthropic带着Claude来了。

消费级AI市场,正式从"一超独霸"切换到"三足鼎立"。

这不是预测。这是已经发生的事实。

Gemini:Google终于学会了怎么打仗

先看Gemini的数据。

独立访客流量相对ChatGPT的比例,从20%翻到50%。翻倍。

500M周活跃用户,900M月活跃用户。

这组数字背后是什么?是Google终于把它最擅长的事情做对了——分发。

回想一下,2023年底Google推出Bard的时候,市场的反应是什么?嘲笑。"又一个Google做砸的产品。""搜索巨头不懂AI。"

但Google做对了一件事:它没有急。

它把Bard改名Gemini,重新打磨模型,然后做了一个关键决策——把Gemini嵌入所有Google产品。搜索、Gmail、Docs、Android、Chrome。十几亿用户的触达渠道,一夜之间全部打通。

这就是平台型公司的恐怖之处。

ChatGPT需要用户主动打开一个网站、下载一个App。Gemini不需要。你打开Google搜索,它就在那里。你写邮件,它就在那里。你用手机,它就在那里。

你不需要"选择"Gemini。你只需要不拒绝它。

这个策略在非英语市场体现得尤为明显。数据显示,Gemini在印度、巴西、日本、印尼、韩国、越南的流量已经追到ChatGPT的65%到70%。

为什么是这些市场?

因为这些地方Google搜索的市占率本身就极高。印度90%以上,巴西95%以上,日本75%以上。Google的基础设施就是Gemini的分发基础设施。

ChatGPT在这些市场要靠什么?品牌认知?产品口碑?

这些当然有用。但当对手的产品直接长在操作系统和浏览器里的时候,"好产品"这三个字的权重就被稀释了。

这让人想起当年的浏览器大战。IE凭什么赢了Netscape?不是因为IE更好。是因为IE预装在每一台Windows电脑上。

历史不会简单重复,但逻辑是相通的。

当然,要注意一个关键区别:Gemini的900M MAU里,有相当部分是"被动触达"用户——他们可能只是在Google搜索中看到了AI生成的摘要,未必是深度使用者。而ChatGPT的1.5B MAU中,主动访问、深度对话的用户比例大概率更高。

但这重要吗?

在互联网的逻辑里,先有触达,再有习惯,最后才有忠诚度。Google现在要做的就是把"被动触达"转化为"主动使用"。考虑到Gemini模型本身的质量已经相当不错,这个转化率只会越来越高。

Claude:一匹真正的黑马

如果说Gemini的增长是"意料之中"——毕竟背靠Google的分发帝国,那Claude的增长就是一个更耐人寻味的故事。

上季度环比增速255%。全球网站排名从百名开外冲到第36位。全球前100大网站中增长最快。

没有操作系统级的分发。没有十亿级用户的产品矩阵。没有搜索引擎的流量入口。

Anthropic凭什么?

答案可能只有两个字:口碑。

Claude的崛起路径和ChatGPT、Gemini完全不同。它不是自上而下的——不是靠铺天盖地的广告、不是靠捆绑销售、不是靠平台分发。它是自下而上的——从开发者圈层开始,一层一层渗透到更广泛的用户群体。

想想看,过去一年技术社区里发生了什么。

X上的AI讨论中,"Claude比GPT更好用"这类言论从少数派变成了相当主流的意见。尤其在编程、写作、分析这些任务上,从Claude 3.5 Sonnet到Claude 4系列的跃迁让很多重度用户完成了切换。

然后是Cursor、Windsurf、Kiro这些AI编程工具的爆发。它们集成Claude作为核心模型之一,让数百万开发者每天高频接触Claude的输出质量。这些开发者转头就把Claude推荐给了身边的人。

这是经典的PLG(Product-Led Growth)路径。产品即增长引擎。

从3%到20%。相对比例涨了近7倍。绝对用户量到达150-200M WAU的量级。

对于一家2021年才成立的公司来说,这个成绩是惊人的。

不过,Claude的增长也有隐忧。Anthropic在部分地区的访问策略较为保守,一定程度上限制了它的潜在用户池。SimilarWeb数据虽然显示Claude在多个新兴市场有所增长,但能否持续,取决于Anthropic在全球化运营上能走多远。

255%的增速证明了产品力的胜利。但产品力能不能对抗平台分发的碾压?这是Anthropic接下来必须回答的问题。

DeepSeek:不在三强之列,但不可忽视

数据中还有一个值得关注的名字:DeepSeek。

全球第78位,上季度环比增速105%。

DeepSeek的故事和上面三家完全不同。它证明了一件事:在AI这个领域,"低成本高效能"是一条可行的路径。

但为什么我说"三足鼎立"而不是"四强争雄"?

因为从绝对体量上看,DeepSeek和前三名之间还有数量级的差距。105%的增速很快,但基数决定了它目前更多是一个区域性的、特定群体的选择,而不是全球消费级市场的主要玩家。

不过,DeepSeek的存在让竞争变得更健康。它像一条鲶鱼,提醒所有巨头:AI能力不是只有烧钱一条路。

20个百分点背后:到底发生了什么结构性变化?

ChatGPT丢掉的这20个百分点,不是一夜之间消失的。它是几股力量同时作用的结果。

第一,模型能力趋同。

2023年,GPT-4和其他模型之间存在代际差距。到了2026年中,GPT-5.5、Gemini 2.5、Claude 4系列之间的差距已经缩小到了大多数普通用户难以感知的程度。

当模型能力趋同时,决定用户选择的就不再是"谁更聪明",而是"谁更方便"、"谁的体验更好"、"谁在我的工作流中更自然"。

这对ChatGPT不利。因为"更聪明"正是它过去三年最核心的护城河。

第二,AI入口的多元化。

2023年的消费者想用AI,几乎只有一个选择:去ChatGPT。

2026年的消费者想用AI,它可能已经嵌在他的搜索引擎里(Gemini)、嵌在他的IDE里(Claude via Cursor)、嵌在他的操作系统里(Apple Intelligence)、嵌在他的社交软件里。

AI从"一个目的地"变成了"一种基础设施"。当AI变成基础设施,独立AI应用的流量自然会被分流。

第三,用户需求的分化。

早期用户用AI干什么?聊天、写文案、问问题。这些场景下,ChatGPT的先发优势足够强。

但随着AI用户群体的扩大和深化,需求开始分化。程序员发现Claude更适合写代码。研究人员发现Gemini的长上下文和多模态能力更好。创意工作者各有偏好。

一个产品通吃所有场景的时代结束了。

这是"ChatGPT的危机"吗?

坦白讲,不完全是。

从绝对数字看,ChatGPT的900M WAU和1.5B MAU依然是行业第一。遥遥领先的第一。它的用户数还在增长,只是份额在下降。

这就像iPhone。iPhone的市场份额从来没超过30%,但它拿走了行业80%以上的利润。市占率和商业价值不完全等同。

OpenAI现在面临的真正问题不是"用户在流失",而是"增长天花板在哪里"。当ChatGPT已经是全球第一大网站级别的存在时,它的增速天然会放缓。而Gemini和Claude从低基数出发,增速天然更高。

但有一个警示不能忽视:如果份额继续以这个速度下滑——半年20个百分点——那么一年后ChatGPT就只剩40%。

40%的市场份额意味着什么?意味着"领先者"而非"统治者"。意味着开发者会考虑多平台适配。意味着企业客户会认真评估替代方案。意味着话语权的分散。

对OpenAI来说,现在最重要的不是阻止份额下滑——这可能无法阻止——而是确保在AI进入下一个形态时(Agent、具身智能、多模态融合),自己依然站在最前面。

三足鼎立的格局会稳定吗?

我的判断:短期会,中期未必。

短期看,三家各有护城河。OpenAI有品牌和先发优势,Google有分发和数据,Anthropic有技术口碑和开发者忠诚度。谁也吃不掉谁。

但中期看,有几个变量可能打破平衡。

第一,Apple。Apple Intelligence目前整合的是多家模型,但如果Apple决定深度绑定某一家,那将是一个改变游戏规则的变量。十几亿iOS设备的分发能力,足以重写格局。

第二,Agent生态。当AI从"对话工具"进化为"执行Agent",入口的概念会被彻底改写。谁的Agent生态更成熟、更好用,谁就能锁定下一阶段的用户。目前三家都在押注——OpenAI有Operator和Codex,Anthropic有Claude Code和MCP协议,Google有Project Mariner。胜负未分。

第三,监管。欧盟AI法案已经落地,各国正在跟进。如果监管对某一类公司更加严格(比如对Google这种拥有大量用户数据的平台型巨头),格局可能被政策外力重塑。

第四,价格战。目前三家的免费层和订阅价格差距不大。但如果某一家决定用价格换量——比如Google将Gemini的高端能力完全免费开放——那其他两家会面临巨大压力。Google承受亏损的能力远超OpenAI和Anthropic,这不是秘密。

对行业意味着什么?

三足鼎立对用户是好事。竞争意味着更快的迭代、更低的价格、更好的体验。

对开发者也是好事。它意味着没有单一平台可以"锁定"你。API可以切换,模型可以替代。开发者的议价能力提高了。

对投资者来说,信号比较复杂。一方面,AI市场总盘子还在快速增长——三家的绝对用户数都在涨。另一方面,"赢家通吃"的叙事被打破了,这意味着单一公司估值的不确定性在增加。

OpenAI最近一轮估值3000亿美元,这个数字建立在什么假设上?如果是"AI市场只有一个赢家",那这个假设正在被数据挑战。如果是"AI市场足够大,容纳三个巨头绰绰有余",那这个估值或许依然成立。

关键在于:你相信哪个故事。

结语

2022年11月,ChatGPT发布当天,市场的叙事是"OpenAI改变了世界"。

2026年5月,市场的叙事已经变成了"AI改变了世界——而不是某一家公司"。

这个转变意义深远。

它说明AI不是一个产品,而是一个时代。就像"互联网"不等于"Yahoo"或"Google"一样,"AI"也不等于"ChatGPT"。当一项技术足够重要时,它必然不会被一家公司垄断。

ChatGPT依然伟大。它点燃了这把火。但火一旦燃起来,就不再只属于点火的人。

60%的份额,900M的周活跃,1.5B的月活跃——这些数字放在任何行业都足以让人嫉妒。但对于OpenAI来说,重要的不是今天拥有多少,而是明天还能守住多少。

或者换个问法:在AI Agent的时代,"流量"这个概念本身,是否还有意义?

也许到了那一天,今天我们讨论的所有数据都会变成历史注脚。

但至少在今天,这份SimilarWeb数据告诉我们一件确定的事:

AI的王座时代结束了。群雄时代开始了。

参考引用

- SimilarWeb, "Top Websites Ranking & Digital Market Intelligence," May 2026 data release. https://www.similarweb.com

- OpenAI, "ChatGPT reaches 900 million weekly active users," Official announcement, Q1 2026.

- Google, "Gemini surpasses 900 million monthly active users," Google I/O 2025 keynote, May 2025.

- Anthropic, "Claude usage and growth update," Company blog, Q1 2026.

- Reuters, "AI chatbot market fragments as Google and Anthropic challenge OpenAI dominance," March 2026.

- The Information, "Inside Anthropic's Rapid Growth: From Developer Tool to Consumer Product," February 2026.

- Bloomberg, "OpenAI's $300 Billion Valuation Faces Scrutiny as Market Share Erodes," April 2026.

- Statcounter, "Search Engine Market Share Worldwide," GlobalStats, Q1 2026.