以太坊跌至一年多以来的最低水平,正在考验华尔街当初将该代币更深地纳入机构投资组合的交易策略。

CryptoSlate的数据显示,市值第二大的加密货币在过去 24 小时内跌至 1506 美元的低点,这是自 2025 年 4 月以来的最低水平,延续了加密货币的全面抛售,这已经耗尽了衍生品市场的杠杆,并促使交易员采取防御性策略。

至关重要的是,ETH的下跌并不局限于现货市场,因为这种数字资产在受监管的 ETF 资金流动、中心化交易所存款和衍生品头寸方面也出现了更广泛的恶化。

这种情况发生之际,整个加密货币市场情绪已显著减弱,比特币跌至接近 60,000 美元的四个月低点,而以太坊也失去了大部分市场支撑。

ETF资金流出削弱了以太坊的机构出价

这种压力在 ETF 市场最为明显,这些产品原本为机构提供了一种受监管的方式购买以太坊,如今却变成了持续资金外流的源头。

SoSoValue 的数据显示,现货$ ETH ETF 已连续四周出现赎回,总额超过 8.7 亿美元。

在此期间,该基金经历了 17 天的连续资金流出,期间仅有一天出现资金流入,投资者投入了 1930 万美元。

因此,sosoValue 的数据显示,现货以太坊 ETF 的总资产已从 300 亿美元的峰值下降了 70% 以上,至 87.1 亿美元,约占以太坊流通市值的 4.01%。

这一逆转削弱了以太坊机构扩张背后的主要论点之一。人们原本期望ETF能够扩大以太坊的准入渠道,增强流动性,并为传统投资者提供一种更便捷的途径,让他们无需直接持有代币即可获得以太坊的投资机会。

然而,随着ETH价格走低,投资者降低了对数字资产的风险,这种需求有所减弱。

外汇流入增加了另一种供给风险

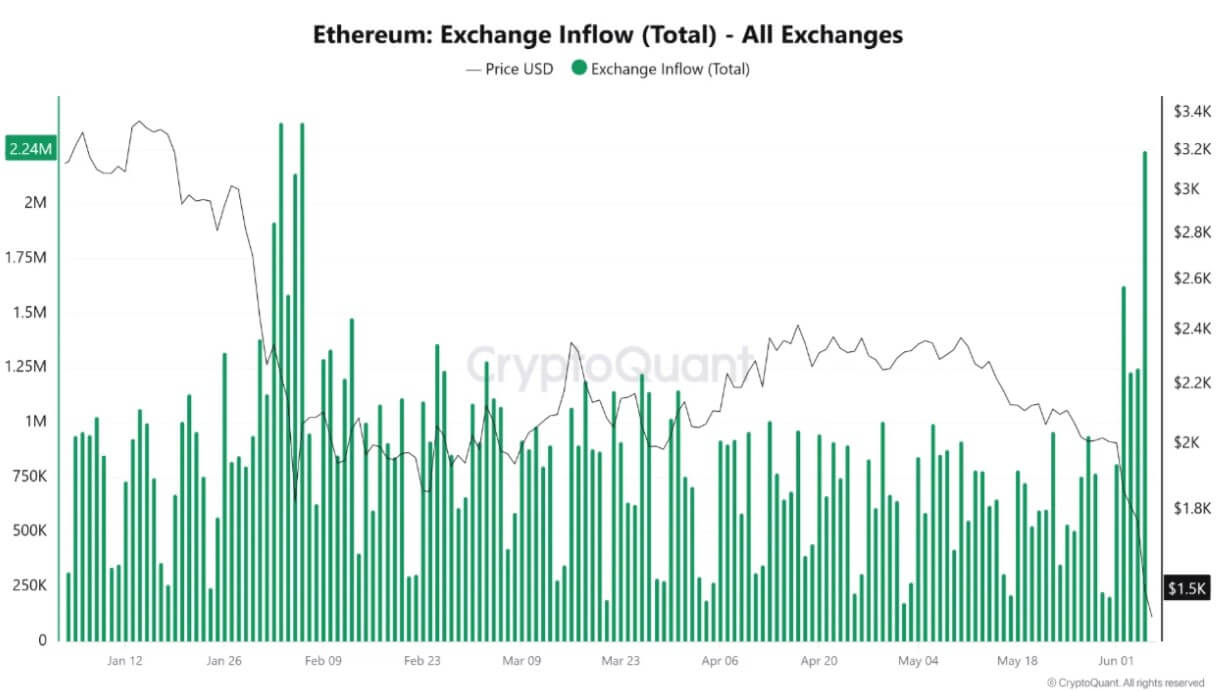

随着机构需求侧力量的减弱,流动性交易平台上的实物供应量出现了突然而大幅的增长。

CryptoQuant数据显示,以太坊流入交易平台的ETH单日飙升至约224万美元,创四个月来新高。其中,币安的ETH流入超过116万美元,占总额的一半以上。

活跃供应量的激增可以从备受瞩目的链上交易中看出,这些交易是流动性迁移的明显证据。

值得注意的是,与以太坊联合创始人 Joseph Lubin 关联的一个钱包在沉寂三年多后苏醒过来,动用了 80,001美元的ETH ,价值约 1.22 亿美元。

此次大规模资金转移体现了更广泛的趋势,即长期不活跃的资本在不断增加的市场压力下,从冷存储中挣脱出来,寻找活跃的交易场所和流动性架构。

交易平台资金大量流入并不一定意味着投资者正在抛售。这可能反映的是做市活动、抵押品转移、内部资金调动,或是在市场承压时期进行的投资组合重组。

然而,交易员们密切关注这一指标,因为在交易所持有的加密货币比存放在私人钱包中的加密货币更容易出售或用于衍生品交易。

时机使得这波上涨更难被忽视。资金流入加速时,以太坊的交易价格已接近 1580 美元,而比特币则跌至 59000 美元附近。这种组合表明,投资者是在市场整体重置期间而非例行调整期间转移资产。

如果外汇存款持续高位运行,市场可能面临更大的短期波动。

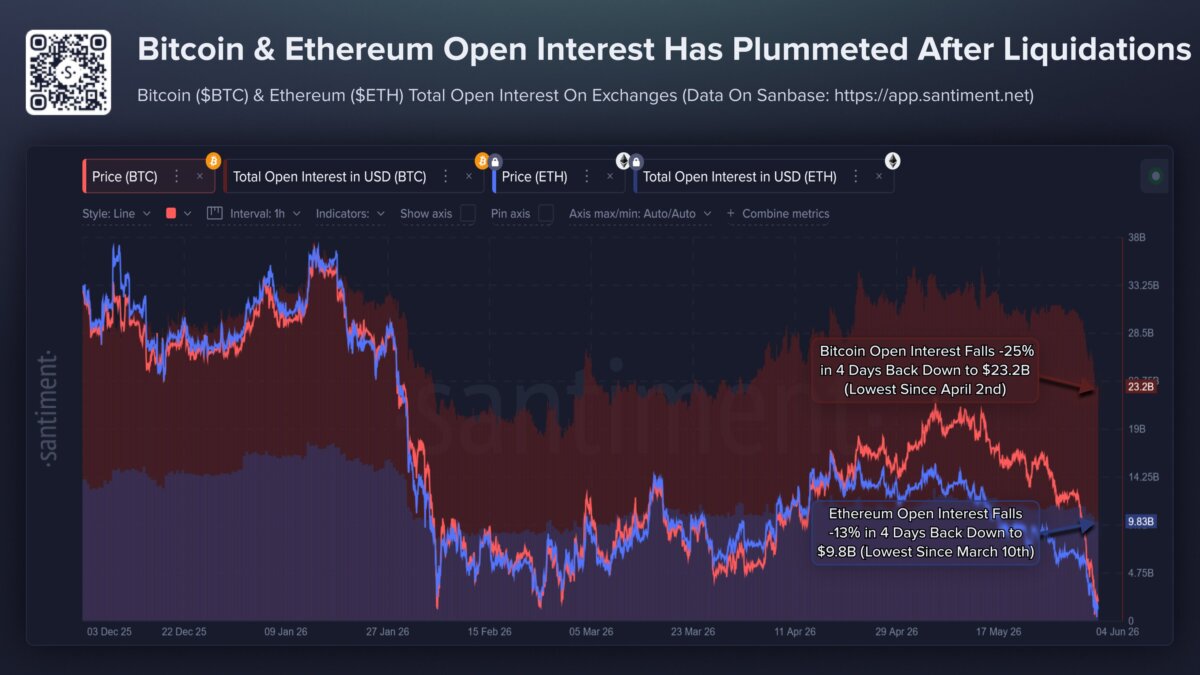

衍生品去杠杆化使市场缺乏反弹资本。

当前加密货币市场下跌的速度加快,是由于杠杆期货平台普遍进行的去杠杆化周期所致。

随着现货估值迅速恶化,主要交易所的自动清算引擎系统性地平仓了亏损的多头头寸,以保护清算所的完整性,从而加剧了自然抛售压力。

Santiment 分析的数据显示,这波清算浪潮在短短四天内有效地清除了大量的投机资本:

- 比特币总未平仓合约:缩水约 25%,降至 232 亿美元,为 4 月初以来的最低交易总量。

- 以太坊总未平仓合约:下降 13%,至 98 亿美元,创下 3 月以来的结构性低点。

虽然这种激进的去杠杆化通过清除投机性过度和过度扩张的保证金,使基础市场结构更加健康,但它也立即造成了流动性真空。

未平仓合约的急剧下降表明投机性基础已经减弱,由于缺乏可用于抢先进行经典 V 型复苏的即时杠杆资本,市场极易受到进一步现货压力的影响。

因此,零售业人群情绪已跌至 2 月中旬以来的最低点。

该公司指出,社交指标显示,投降的措辞呈指数级增长,自然社交讨论中越来越多地将“比特币”和“山寨币”等词语与“已死”、“结束”、“完蛋”和“终结”等结束语搭配使用。

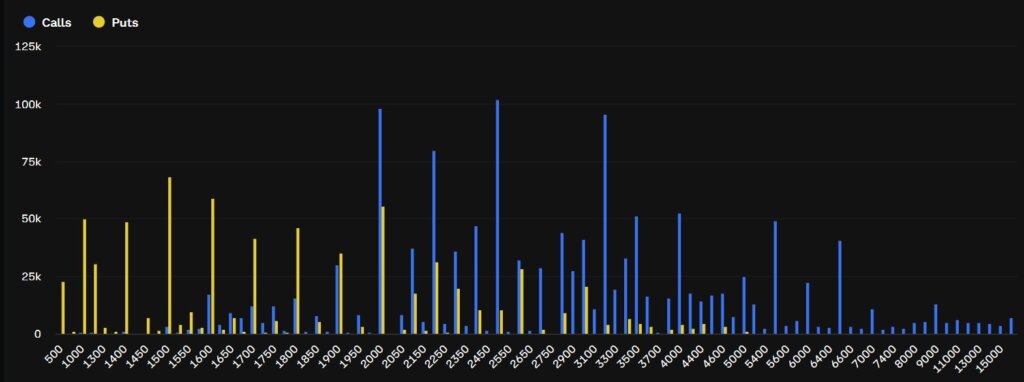

交易员对冲跌破1500美元的风险。

ETF、交易所资金流动、巨鲸成本基础和杠杆市场的压力不断累积,使得人们的注意力转移到了以太ETH期权市场,交易员们正在支付更高的价格来防范价格进一步下跌。

Deribit数据显示,对下行风险保护的需求大幅增加。以太坊(ETH)期权的看跌/看涨溢价在周五升至3.7倍,并且自周一以来一直显示出对看跌期权的持续超额需求。看跌期权合约赋予持有者以特定价格出售的权利,因此当交易者预期进一步损失或希望防范市场无序波动时,看跌期权是一种常见的对冲工具。

以太ETH)的未平仓合约集中在几个下行价位附近。交易员在 1500 美元价位附近建立了约 1.08 亿美元的未平仓合约,而 1400 美元价位附近吸引了约 7500 万美元的未平仓合约。1000 美元价位附近的未平仓合约约为 7800 万美元。

这些价位并不意味着市场预期ETH )会立即跌至 1000 美元。相反,它们表明,在多个支撑信号同时减弱后,交易者正在寻求保护。

BlockScholes 的数据显示,这种转变也体现在波动率定价中。以太坊(ETH) 的短期隐含波动率已从年内低点 36% 飙升至 67%,表明交易员现在预期短期内价格波动幅度会更大。

伴随这一趋势的是,虚值看跌期权的需求明显偏向价外期权。7 天期以太ETH期权的虚值偏向已升至约 -14%,而 5 月下旬约为 -3% 至 -4%。此外,看跌期权的需求也扩展到了 7 天、14 天、30 天和 90 天等不同期限。

这种策略的扩展表明,交易员们并非仅仅针对单一事件或短期波动进行对冲。他们正在为以太坊疲软可能持续的情况做准备,例如如果ETF资金流出持续、交易所资金流入保持高位,以及大额持有者的价格仍低于关键成本水平。

下一个考验是1500美元究竟是底线还是触发点。ETF资金流动趋于稳定、交易所存款下降可能有助于缓解压力。

如果没有这一点,期权市场对下跌行权价的关注可能会成为交易员预期下一阶段抛售将集中在何处的最清晰信号。