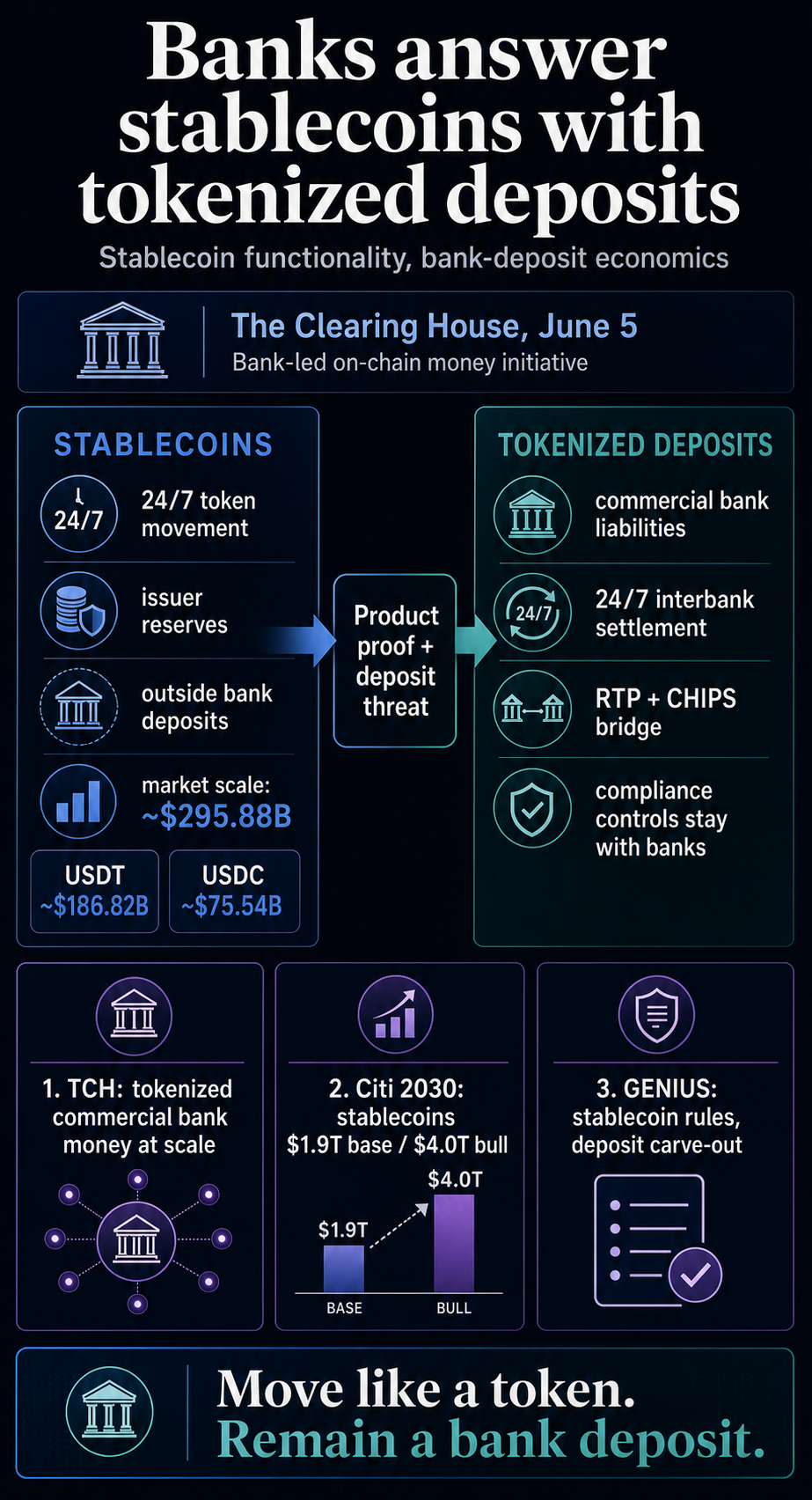

美国核心支付基础设施的银行所有运营商——清算所(The Clearing House)正在准备一个系统,让银行可以在链上结算存款。

6 月 5 日的公告表明,美国最大的几家银行共同应对稳定币的挑战:美元支付现在可以全天候通过区块链轨道进行,并实现可编程结算。

银行希望在保留受监管银行体系内的客户余额、合规控制和存款经济状况的同时,也能拥有这些功能。

该举措将实现大规模的代币化商业银行资金清算和结算。据清算所(The Clearing House,简称TCH)公告,TCH表示将支持银行间代币化存款的全天候链上清算和结算,同时将基于区块链的活动与RTP和CHIPS等现有的法币支付渠道连接起来。

这种结构赋予银行一种不同于银行稳定币的工具。稳定币将美元债权转移到存款系统之外。代币化存款则试图在保留银行负债性质的同时,赋予银行存款一些相同的数字化特征。

这种策略既具有防御性又具有机会主义色彩。银行之所以拥抱加密货币支付系统,是因为稳定币证明了市场对代币化美元的需求,同时也因为稳定币威胁到了支撑银行业经济运作的存款基础。

银行资金流入加密货币领域

清算所作为一家银行所有的支付基础设施加入这场竞争。其所有者银行页面显示,它由全球最大的商业银行所有,而最新公告则称其由美国25家最大的金融机构所有。

这种所有权至关重要,因为拟议的网络将银行资金留在银行体系内,同时为存款提供类似数字资产的结算层。

该公告介绍了可用于银行间结算、承载更丰富的交易数据并支持自动化工作流程的代币化存款。与RTP和CHIPS的连接层同样重要。它旨在构建链上活动与银行支付系统之间的可控桥梁。

清算所已在银行控制的支付流程中采用代币化技术。其DDA代币服务用代币替换客户账号,并在安全的环境中管理代币与账号之间的转换,包括出于合规目的。

这项服务是独立的开放银行支付代币产品。它体现了银行正在努力推进的运营原则:减少银行敏感信息的披露,保持合规透明度,并维持银行作为可信赖的控制点。

花旗银行的研究揭示了银行为何如此关注稳定币。在其《2030年稳定币报告》中,花旗银行将2030年稳定币发行量预测值在基本情景下上调至1.9万亿美元,在乐观情景下上调至4万亿美元。

该报告认为,稳定币将与银行代币(如代币化存款和存款代币)共存,到 2030 年,银行代币的交易量可能会超过稳定币的交易量。

花旗银行另一项名为《2030年代币化》的研究指出,机构层面的因素是主要原因。目前的稳定币可能会给机构结算带来预筹资金和碎片化问题。

由受监管银行发行的代币化存款是市场参与者正在探索的链上流动性替代方案之一。

| 问题 | 代币化存款 | 支付稳定币 |

|---|---|---|

| 谁在背后操控资金? | 受监管的银行存款负债。 | 由储备金支持的合法或外国稳定币发行机构。 |

| 银行针对稳定币提出的解决方案是什么? | 全天候结算、可编程性、互操作性以及银行系统内部更丰富的数据。 | 链上可转移性、全球可用性和基于代币的结算。 |

| 收益率如何体现? | 存款经济仍然与银行及其账户关系息息相关。 | $GENIUS禁止仅因持有、使用或保留支付稳定币而获得发行方支付的利息或收益。 |

| 战略动机是什么? | 将客户资金和合规要求保留在银行系统内。 | 通过非存款代币和储备支持的支付资产扩大数字美元的使用范围。 |

银行试图维护的法律分歧

政策背景有助于解释为什么银行选择代币化存款而不是发行稳定币并继续前进。

《GENIUS法案》为支付稳定币创建了一个框架,要求获准发行人维持至少 1:1 的储备金,并禁止发行人仅因持有、使用或保留支付稳定币而支付利息或收益。

该文本还将使用分布式账本技术记录的存款排除在支付稳定币的定义之外。

这种排除条款是银行开放的关键。存款可以以一种新的方式记录,而无需成为支付稳定币。法律包装至关重要,因为它决定了资金是被视为银行存款,还是被视为对稳定币发行方储备的代币化索取权。

美国联邦存款保险公司(FDIC)也做出了类似的区分。其2026年4月发布的拟议规则摘要指出,作为支付稳定币储备金持有的存款将不会转嫁给稳定币持有者。

报告还指出,存款保险对存款的处理方式并不取决于受保存款机构是否使用分布式账本技术记录这些存款负债。

该规则目前仍处于提案阶段,尚未最终定稿。不过,就当前的争论而言,方向已经足够明确。代币化存款使银行能够辩称,客户可以在不违反存款法的前提下获得类似区块链的结算方式。

稳定币会给用户提供美元代币,但持有者的权益和保险保障与普通银行存款不同。

根据美国货币监理署 (OCC) 2 月份发布的拟议规则制定通知,OCC 还将在其监管下对获准的支付稳定币发行商、外国发行商和相关托管活动实施《天才法案》规则。

这意味着,银行推动代币化存款的举措正值稳定币监管体系建立之际。

这一区别将TCH网络归类为代币化存款,而非稳定币发行。该产品复制了稳定币赖以生存的结算体验,但其法律索赔、资产负债表处理和合规范围均旨在保留在银行体系内。

问题是,这种受控版本能否达到用户现在对美元代币所期望的速度和覆盖范围。

这场争论的本质是存款经济学。

理解 TCH 计划最清晰的方式是将其视为银行对稳定币市场信号做出的反应。

稳定币的规模已经使其问题与银行业务息息相关。6月8日,CryptoSlate市场数据显示,稳定币行业总市值约为2960亿美元,其中USDT约为1870亿美元, USDC约为760亿美元。

整个加密货币市场规模接近 2.2 万亿美元。这些数字会波动,但方向很明确:稳定币的规模太大,不能简单地将其视为交易场所的副产品。

这种增长已经演变成一场政策之争。同样的紧张局势贯穿于银行挤兑预警和代币化存款辩护、银行对稳定币奖励的压力,以及谁来掌控数字美元经济的问题之中。

《CLARITY 法案》又增加了一层复杂性,因为它推动了数字资产市场结构规则在众议院获得通过,与此同时,关于支付渠道、钱包、储备金和收益率的争论仍在继续。

银行业团体已明确表达了他们的担忧。美国银行家协会及其52个州银行家协会在12月的声明中警告国会,类似收益型稳定币的激励措施可能会导致存款和贷款业务脱离中介。

问题很直接:如果客户可以持有流通速度更快、提供奖励的美元代币,那么部分资金可能会从银行账户流出。

但这种风险的规模尚存争议。经济顾问委员会在其4月份的分析中,模拟了取消稳定币收益对基准贷款的影响,结果显示贷款总额将增加21亿美元;而叠加最坏情况后,新增贷款总额将达到5310亿美元。

这些是模型输出结果,并非实际的存款飞行数据。

美联储12月份发布的报告也比银行游说团体的说法更具附加条件。报告指出,稳定币对银行存款的影响取决于需求来源、发行方如何投资储备金,以及发行方是否能够获得央行账户。

根据美联储的分析,即使存款总量没有下降,稳定币也可以减少存款、将存款循环利用为不同的形式,或者改变银行的融资结构。

这就是为什么 TCH 的举动既是防御性的又是进攻性的:它既保护了存款关系,又试图吸收客户和机构已经验证过的稳定币产品部分。

更快的结算速度、可编程的资金流动以及与数字资产市场的更好连接已成为银行产品竞争的一部分。

悬而未决的问题是,由银行主导的网络能否具备最初使稳定币发挥作用的开放网络优势。TCH 的公告并未解决上线时间、账本设计、运行规则以及公链互操作性等问题。

就目前而言,事实比双方的论点都更能说明问题。稳定币迫使银行做出改变。代币化存款是银行的应对之策:像使用代币一样转移资金,但资金本身仍然留在银行账户中。