Michael Saylor 为 MicroStrategy (MSTR) 推出了一套新的比特币 (BTC) 资金管理指标,与此同时,批评人士质疑该公司能否在不损害普通股股东利益的情况下不断增加杠杆。

这些指标是在MSTR股价大幅回调期间公布的。目前,该股的交易价格低于其比特币持有量(扣除债务和优先股后)的价值。赛勒将这些工具视为创新,而怀疑者则认为它们似曾相识。

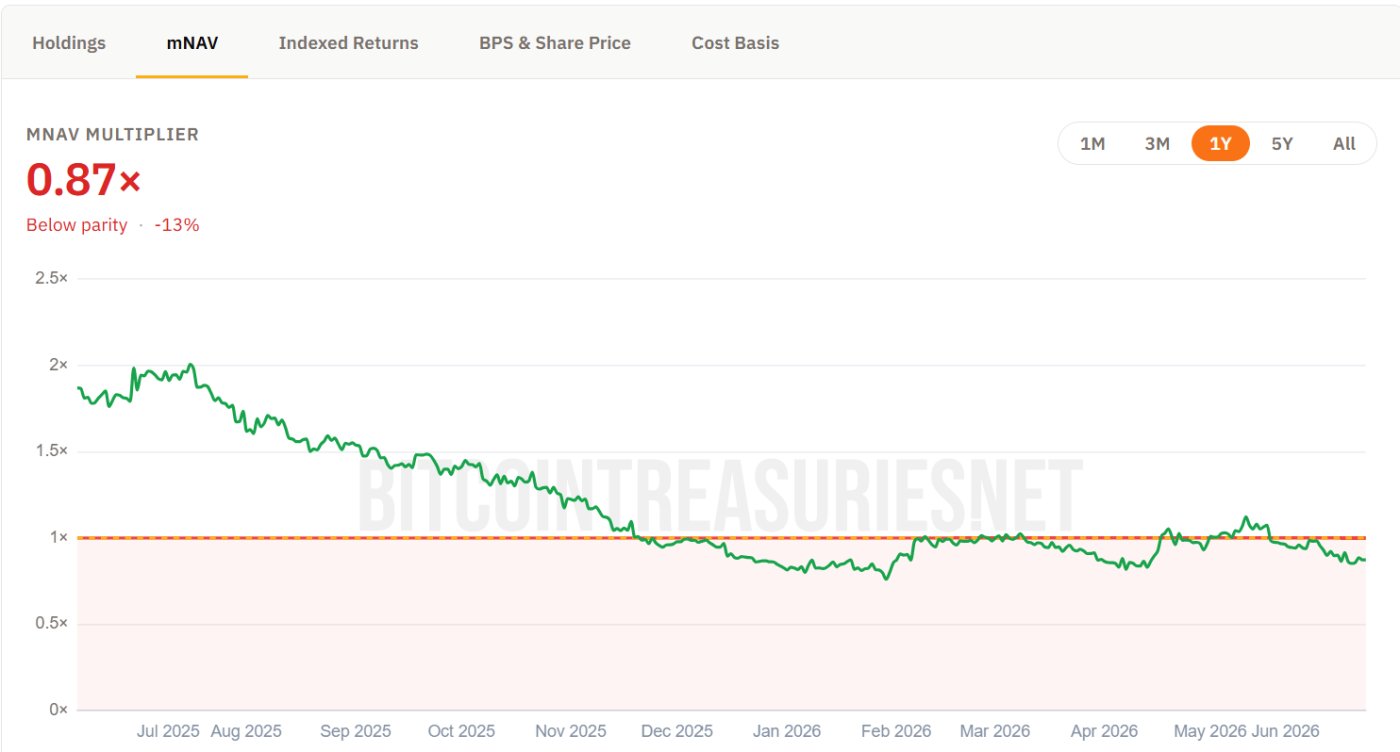

MSTR股票的交易价格低于其比特币价值(扣除债务和优先股后,即净资产值)。来源:比特币国债

MSTR股票的交易价格低于其比特币价值(扣除债务和优先股后,即净资产值)。来源:比特币国债赛勒的新指标衡量的是什么

MicroStrategy 已向监管机构报告四项关键绩效指标 (KPI) 。它们分别是:

- 每股比特币

- BTC收益率

- BTC收益,以及

- BTC兑美元收益。

自 2026 年 1 月起,该公司还改变了计算中期数据的计算方法。

Michael Saylor 的最新文章更进一步。他加入了 CEBE BPS(扣除高级股东权益后的每股比特币价值),以及他称之为“放大效应”的概念,即杠杆作用在两种读数之间造成的差距。

“并非所有负债都相同。短期高成本负债可能将放大效应转化为风险和业绩不佳。长期低成本负债则可能将放大效应转化为普通股增值。如果BTC年度经常性收益 (ARR) 超过资本成本,那么资本充足的比特币国库公司应该能够跑赢BTC,”MicroStrategy 董事长解释道。

这两个术语均未出现在官方文件中。

该策略在 2020 年 8 月开始的购买计划后持有 845,256 个BTC,建立了创纪录的比特币持有量,目前价值约 540 亿美元。

公司文件显示,平均入场价接近 75,700 美元,成本基础超过 610 亿美元,导致比特币库存价值低于其价格,而比特币现货价格徘徊在 64,000 美元附近。

第一季度未实现亏损 145 亿美元,导致净亏损 125 亿美元,但迈克尔·塞勒仍然热衷于买入。

还在添加点。 pic.twitter.com/MXVOYPUnYb

— Michael Saylor (@saylor) 2026年6月14日

批评者认为目标在改变,支持者则认为这是创新。

分析师 Nic Pucrin 警告称,Strategy 目前的交易量约为其比特币总价值的 84%,而且每增加一项期权,情况都会变得更糟。

发行股票会稀释比特币的每股价值,更多优先股会增加目前已超过135亿美元的债务,而抛售比特币则可能引发恐慌。他认为没有完美的退出途径。

“我真心担忧Strategy目前的处境,”Coin Bureau的一位高管表示。

奎因·汤普森也表达了同样的担忧。他指出, MSTR普通股的交易价格约为净资产值的0.8倍,而其背后却背负着82亿美元的债务,且优先股的股息率高达11.5%。

他说,该公司出售价值 80 美分的股票来购买美元钞票。前银行家皮乌斯·施普伦格则直接质疑了这些指标本身。

赛勒不断炮制虚假指标,这让我越来越担忧。这让我想起了我在银行工作的日子。每当公司遇到麻烦,管理层就会突然冒出一套全新的KPI。https ://t.co/ZqxKVegzY3

— Pius the Banker (@PiusSprenger) 2026年6月14日

投资者Adrian认为,这些关键绩效指标(KPI)追踪的是资本效率,而非价值。Strategy公司自身的文件也认同这一点,其中指出这些指标并非估值指标,持有该公司股份并不意味着拥有其比特币所有权。

这一承认凸显了MSTR 股东面临的风险,而Strategy 自 2022 年以来首次进行比特币销售更加剧了这种风险。

最终结果可能取决于比特币本身。一波强劲上涨将验证赛勒的杠杆比特币投资策略。

市场平稳意味着老年人的索赔权依然存在。哪种结果会先出现,目前仍是未知数。