在背景广泛批评和担忧该公司能否在不影响普通股股东的情况下继续上涨债务之际,Michael Saylor 推出了 MicroStrategy (MSTR)比特币国库 (大饼 ) 持仓的新指数。

该指数发布之际,MSTR股价正处于下降之中。目前,该公司股价已低于其持有的比特币价值(扣除债务和优惠义务后)。赛勒认为这是一项创新,而批评者则认为这只是老一套的重复。

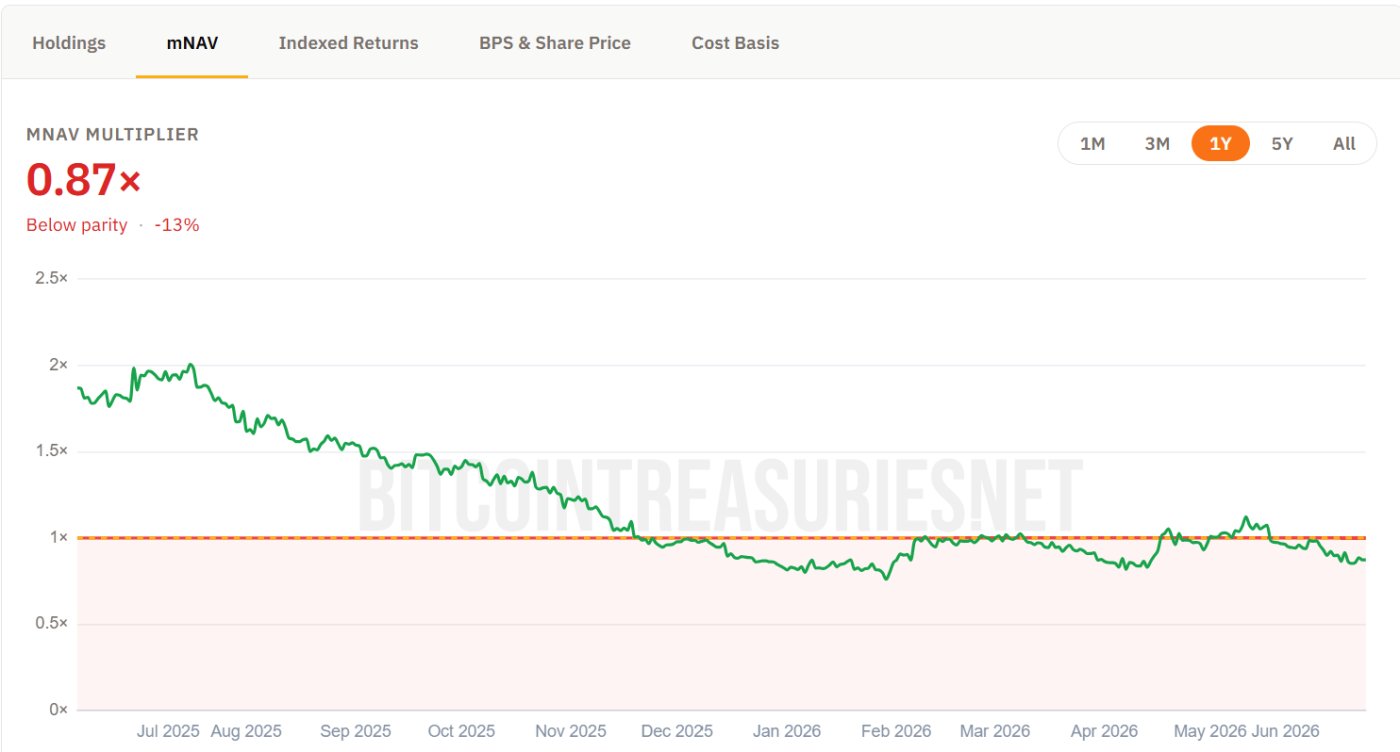

MSTR股票的交易价格低于该公司扣除债务和未偿债务后的比特币价值(mNAV)。来源: 比特币国债

MSTR股票的交易价格低于该公司扣除债务和未偿债务后的比特币价值(mNAV)。来源: 比特币国债Saylor 的新指标衡量的是什么?

MicroStrategy 现在向监管机构报告四项关键绩效指标 (KPI) ,其中包括:

- 每比特比特币

- 大饼收益率

- 大饼收益,以及

- 大饼收益以镁计算。

从 2026 年 1 月起,该公司还将改变中期报告期内这些指标的计算方式。

Michael Saylor 的最新文章更进一步。他加入了 CEBE BPS 指数,该指数衡量的是扣除优先债务后的每股比特币数量,以及一个名为“放大效应”的新概念,即由财务杠杆制作的两种衡量指标之间的差异。

“并非所有债务都一样。高成本的短期债务可能将‘放大效应’转化为风险和不良业绩。相反,低成本的长期债务则可能使普通股股东受益。如果大饼的年度经常性收益(ARR)超过资本成本,那么资金充足的比特币资金管理公司可能会跑赢大饼本身,”MicroStrategy总裁解释道。

这些条款尚未出现在该公司的官方报告中。

MicroStrategy 通过一项始于 2020 年 8 月的买入计划,获得了 845,256 枚大饼,创下了比特币持有量的纪录,目前价值约 540 亿镁。

该公司报告称,平均购买价格接近 75,700镁,总成本超过 610 亿镁,导致该投资组合目前出现亏损,因为比特币现货价格在 64,000镁左右波动。

第一季度,MSTR 的未实现亏损为 145 亿镁,导致净亏损 125 亿镁,但迈克尔·塞勒仍然对继续买入充满热情。

还在添加点。 pic.twitter.com/MXVOYPUnYb

— Michael Saylor (@saylor) 2026年6月14日

批评者认为MSTR 正在改变标准,而支持者则认为它具有创新性。

分析师尼克·普克林警告称,MSTR 股票目前的交易价格约为该公司持有的比特币价值的 84%,任何当前的举动只会使情况变得更糟。

增发普通股会下降每股比特币的数量,而发行优先股则会使债务增加到超过135亿镁,抛售比特币则可能引发市场恐慌。他认为公司没有简单的出路。

Coin Bureau 的负责人表示:“我真心担忧 MicroStrategy 目前的仓位。”

奎因·汤普森也同意这一观点。他指出,扣除高达82亿镁的债务和利率高达11.5%的优先股后,MSTR普通股目前的交易价格仅为资产净值的0.8次。

他认为,该公司以每股 80 美分的价格出售股票是为了购买“1镁钞票”。与此同时,前银行家皮乌斯·施普伦格质疑这些新指数的真正含义。

我越来越担心赛勒不断炮制虚假指标。这让我想起了我在银行工作的日子。每当公司遇到麻烦,管理层就会突然冒出一套全新的KPI。https ://t.co/ZqxKVegzY3

— Pius the Banker (@PiusSprenger) 2026年6月14日

投资者Adrian 认为,这些关键绩效指标主要追踪的是资本效率,而非反映实际价值。MSTR在报告中也承认,这些指标并非用于评估价值,普通股东也不会直接持有公司的任何比特币。

这一承认凸显了MSTR 股东面临的风险,尤其是在MicroStrategy 自 2022 年以来次出售比特币之后。

最终结果很可能取决于比特币的价格走势。如果价格大幅上涨, 赛勒的杠杆比特币策略将证明有效。

反之,如果市场横盘整理,优先偿付义务依然有效。哪种情况会先发生,目前尚无定论。