TL;DR

- NFT 交易市场的竞争会面临差异化不足和流动性不足两个难点;

- Blur 通过融合专业交易工具和聚合器做出了差异化定位,再用 Bid Pool 机制效仿订单簿,解决了流动性不足的问题;

- Blur 需要面对缺乏增量,刷积分和经济模型不可持续的问题;

- NFTfi 和 NFT 做市商会受益于 Blur,市场会对新的 NFT 项目有更高的要求;

NFT 交易市场的竞争难点

一直以来,Opensea 就是整个 NFT 市场的代表,始终占据了 70% - 90% 以上的市场份额,并在最新的一轮融资中估值达到 130 亿美元,虽然目前市场低迷,且 NFT 仍然有一些问题未被被解决,但是 NFT 在许多人眼中仍然是一个巨大的未被发掘的市场。

面对这样一个充满潜力的市场,Opensea 也不乏挑战者,然而,自始至终,真正称得上威胁的只有两个,一个是 Gem,另一个就是 Blur。

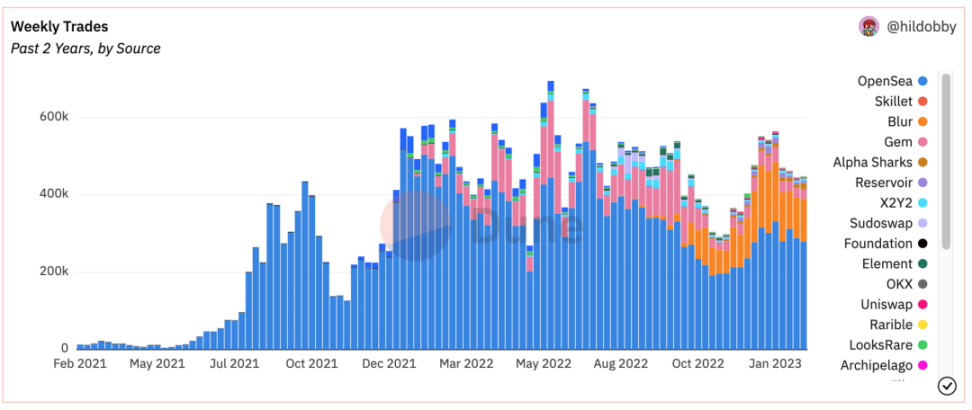

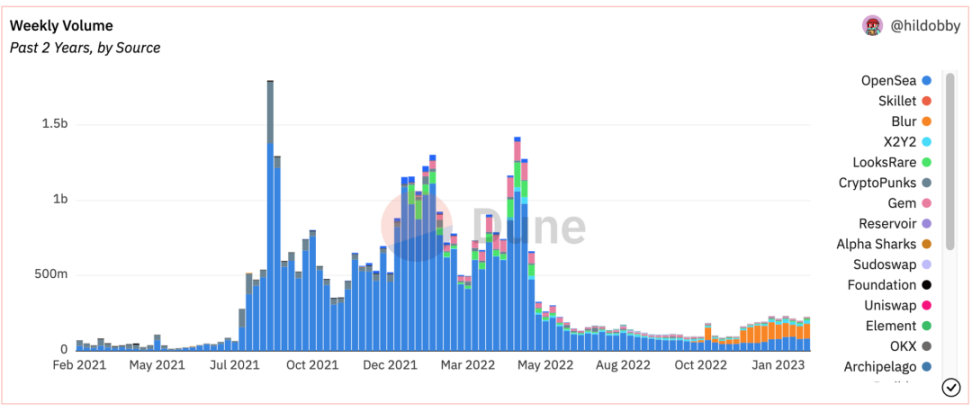

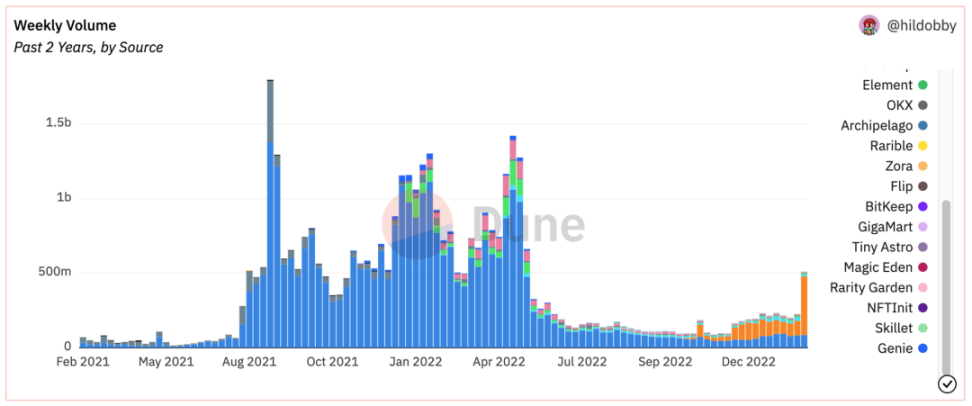

附图:去年 2021 年 2 月 - 2023 年 2 月 Blur 发币前各大 NFT Marketplace 的真实周交易量和周交易数。其中只有 Blur 和 Gem 从交易量和交易数两个角度都抢占了 Opensea 的份额。

个人看来,众多的挑战者都会遇到 2 个主要问题,一是「差异化不足」,二是「流动性不足」。

差异化不足指的是,体验上区别太小,用户可以随时迁移到别的交易市场

大部分 Opensea 的竞争中,从 UI/UX 的角度来说和 Opensea 几乎一模一样,只有功能上的微创新,如 Collection Offer,批量上架等,代币激励并没有改变用户交易 NFT 的方式。

但绝大多数的 NFT 都符合统一的标准(ERC721 / ERC1155),而且链上公开无许可,交易市场可以很容易地支持这些项目,让任何 NFT 市场好像都由于这种链上特性不用担心供给,这也是理论上后来的竞争者可以和 Opensea 竞争的基础。

流动性不足,指的是供给不足,流动性割裂

NFT 由于统一标准且上链,让 NFT 交易市场好像不需要担心供给,但是事实上,对于大部分的竞争者来说,供给严重不足,因为 List 才是 NFT 交易市场的供给。

而在牛市的时候,由于各个交易市场的流动性分散且独立,如果同时在多个交易市场挂单,但是出现了价格变化不如预期,需要调整挂单价的情况,挂在多个市场就会需要支付多笔 Gas,面对这样的情况交易者更会倾向于选择流动性最好的市场。

因此对于 NFT 交易市场来说,吸血鬼攻击攻击流动性是困难的而且不直接的。代币激励只能吸引一时的交易量,但是难以维持,当价格波动大的时候,挂单在多个交易市场来挖矿,很容易就自己成了矿。

流动性不足,是所有挑战者最大的问题,目前 NFT 市场的可交易标的其实不多,玩家数也不多,存量竞争,最为激烈。

Blur 好在哪

基于上述几点 NFT 市场的困境,其实就可以反推 Blur 做的好的地方,简单来说就是两点:

Be Different,Think Different。

Be different

Marketplace for Pro traders

Blur 从融资开始就自我定位与 Opensea 不同,Marketplace for Pro traders,这么做是合理的,因为根据数据 NFT 交易量来说,45% 以上的交易都集中在了蓝筹交易上,同时 NFT 目前本身,仍然是交易需求远远大于其他需求。具体来说,Blur 的差异化战略可以总结为「多快好省」四个字。

多:供给多

Blur 用一种非常开放的心态提供了聚合器服务,用户可以既在 Blur 挂单又在其他的交易市场挂单。

快:速度快

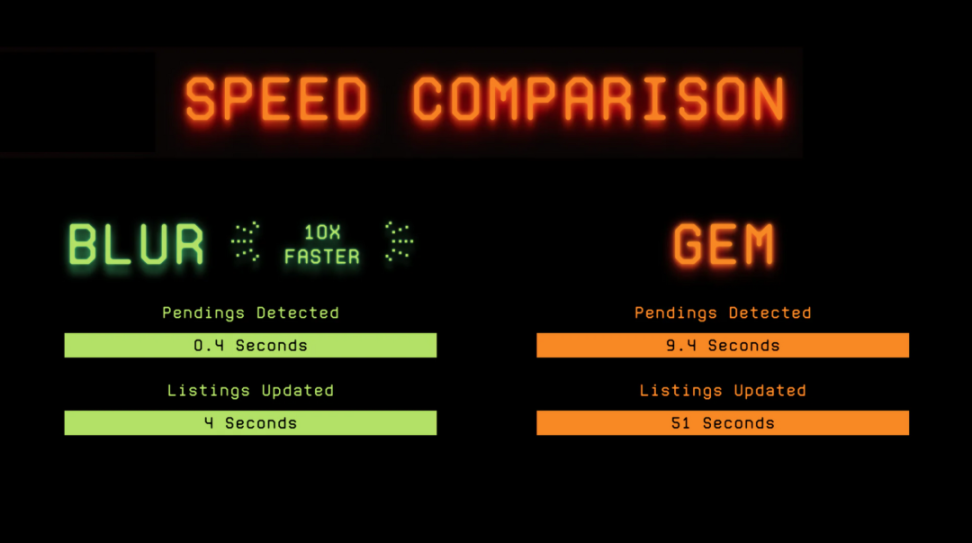

根据 Blur 官方自称,Blur 比 GEM 快十倍,速度基本做到了所有平台中最快更新 Listing 信息,而对比同样以速度和聚合见长,曾经被许多 NFT 交易者视为必买的交易辅助工具 NFT nerds,Blur 拥有完全相同的功能且完全免费。

而快有多重要呢?

举例来说,当一个新项目发售的时候,成交往往是最多的时候,价格也没有形成共识,是交易的黄金时间,而使用 GEM 或者 OS 进行交易,很有可能出现地板刷新了,用户没有刷新出来,用户提交交易了,其实已经被别人了成交的情况,这种情况下用户只有亏了 Gas fee 才知道交易失败了,既亏钱又错过了交易的黄金时间。

好:好用,更符合 Traders 的交易习惯

Blur 的 UI & UX 和 Opensea 完全不同,更接近 NFT nerds 或者 Sol Sniper 等专业的交易辅助工具而非交易市场。

除了从速度上优化带来体验上的丝滑,同时完美复刻 NFT nerds 的几乎所有功能之外,也有自己对 Pro Traders 需求的独到理解:

智能扫货,智能批量挂单,自动计算 P&L,展示挂单者的地址缩写和持仓等,几乎一个专业 Traders 所需要的所有公开信息 Blur 都会提供。

省:交易成本低

Blur 一度是完全零版税和零手续费的交易市场,并始终坚持了这一战略,即使在 Opensea 推出黑名单之后,Blur 的选择仍是可选版税市场而非强制版税,并从技术角度解决了 Opensea 这一策略。

除了产品体验方面,Blur 的空投发放方式也与众不同。

这方面 Blur 更像交易市场中的 Yuga Labs,即永远模糊,永远保留预期。Blur 的每一次空投,都是一种用户教育:

- 第一次空投带着用户体验一次 Blur 的智能挂单功能;

- 第二次空投则领着用户体验一次 Bid Pool 功能;

- 第三次空投则是让用户从 List 和 Bid 两个角度完整体验 NFT 做市的感觉。

Blur 通过独特的产品定位、产品设计和空投发放方式,初步创造了一种和 Opensea 不同的定位,解决了差异化不足的问题,在众多 NFT 交易市场中占据了一定位置。

然而差异化最多只能帮助 Blur 代替 Gem,但仍不足以帮助它后来居上挑战甚至超越 Opensea,真正难解决的,是流动性不足。

Think Different

Incentivize liquidity but not volume

Blur 对 Opensea 的赶超,是从 12 月 Bid Pool 功能的推出开始的,Bid 指的即是买方报价收购的方式,有点类似于在闲鱼上求购。

而 Bid Pool 和传统的 Collection Bid 的区别在于,用户不再需要 WETH,但需要将 ETH 存入 Blur 的 Bid Pool 才能发起 Bid,同时只能针对整个 Collection 进行 Bid 而不能针对某个特定的 NFT。

这个切入角度非常有意思,在最初并没有被视为一个具有革命性的功能。

因为 Bid 作为一种在各大交易平台早就已经有的功能,其实并不是主流的成交方式,它更多是作为一种正常交易的辅助工具存在,用于向非地板无法被统一定价的 NFT 出价,或者低价 Bid 来寻找哪些急需流动性的 Holder 进行套利。

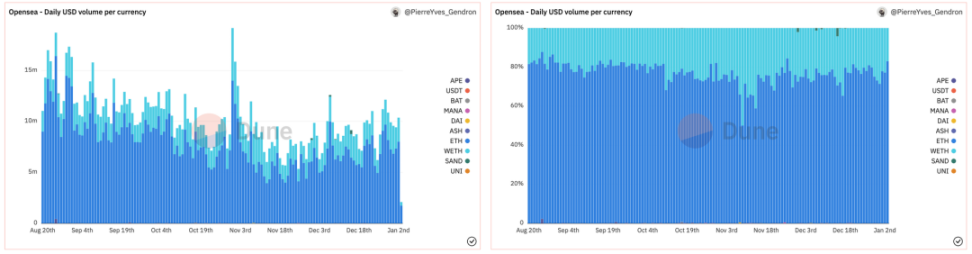

根据 Opensea 的数据,通过 Bid 方式成交的交易量只占 10% - 20%,通常只有极端行情下,用户才会选择接 Offer 的方式成交。

那么这样一个小功能是如何撬动 Opensea 的王座的?

首先要明确一点,对于一笔交易来说,不可能同时在两个交易市场发生,因此 NFT 市场之间的竞争,其实就是流动性的竞争。

Blur 和其他 NFT 交易市场最大的区别就在于,对流动性的理解和对其激励的方式。

由于 NFT 的交易市场并没有 TVL 的概念,流动性难以被量化,因此人们在比较不同的 NFT 交易市场的时候,通常会比较他们的交易量,众多 Opensea 的挑战者也是从激励交易量的角度去刺激流动性的。

但是交易量高是流动性好的结果,而非原因,左手倒右手也会造成交易量高但是流动性不佳的局面。

什么才是好的流动性?

Blur 的答案是,买的到,卖得出,可以容纳大资金量的交易而不大幅影响其地板价,激励流动性激励的是买单和卖单足够多,而不是成交足够多,目的是提高撮合交易的成功率。

事实上,流动性一直是一个 NFT 需要被解决的问题,也因此衍生了无数的 NFTfi 产品。通常对于流动性的问题,有三种解决思路和两种无为之治的思想。

无为之治一种是认为 NFT 由于非同质化特性,本身就不需要好的流动性,另一种则认为 NFT 缺少流动性的原因是因为缺少真实用例,更贴近普通人的 Utility 出现了流动性自然就会好了。

这里不谈论这两种想法的对错而重点介绍解决流动性的思路。

思路一:改变 NFT 的本质

背后的思想是 NFT 的流动性不好是因为单价太贵门槛太高了,因此让其更接近 Token,如 NFT 碎片化、NFT 永续合约等。

思路二:提供 NFT 的衍生品工具

如借贷、租赁等等,背后的思想是,NFT 的流动性不好是因为其占用资金量高,降低了资金的利用效率,降低了用户的购买意愿。

思路三:引入做市商

如 NFT AMM Marketplace,土狗币同样没有赋能但是土狗币却拥有远好于 NFT 的流动性,因为土狗币可以通过在 Uniswap 上加 LP 的方式进行最基本的做市,借用这种思想也就诞生了 NFT 的 AMM。

上述三种方式,个人看来,思路都对,但是各有各的问题。

NFTfi 的问题在于,流动性不足既是它们要解决的问题,也是它面临的问题。

因为 NFTfi 普遍需要对 NFT 进行定价,而 NFT 的定价目前完全是由市场定价,当市场流动性不好的时候,就有可能出现定价变化极度不平滑且容易被操纵的风险,以至于影响产品使用体验的情况。

以 NFT 永续合约的 Azuki 为例,当流动性不足的时候,很有可能用户开一个 Azuki 多单就把合约标记价格从 14.35 拉到 14.7 的情况,而这个时候地板价可能才 14.5,再考虑上开单闭单的手续费,Azuki 的地板价要到 15.5 甚者更高用户才能开始盈利。

而 NFT AMM 除了无法区分稀有度之外,最大的问题是,用户习惯的习惯 ≠ 做市商做市的习惯。

同时由于 NFT 的总量小,最小单位大(一次最少成交一个),AMM 的做市非常出现巨大的滑点,非常不利于流动性。

因此 NFT AMM 目前既不适合用户交易,也不适合做市商做市。

NFT AMM 需要一个总量大的 NFT Collection 的出现,试想当有一个总量 100 万的 NFT Collection 出现的时候,目前淘宝式的交易体验的 NFT 市场还能满足交易需求吗?No。

Bid Pool 从做市商的角度解决了流动性的问题,通过激励用户参与出价和挂单,成为一个小的做市者。

「可视化、可积累、低成本、有补贴」

Bid Pool 本质上是类似交易所订单簿的模式,提供了清晰可视化的买单墙,让买卖双方对于一个 Collection 的流动性状况判断有了更明确的数据支撑,同时用代币激励出价和挂单两种行为,保证参与者即使真的 Bid 到了 NFT 也不会选择立刻接其他人的 Offer 砸盘。

如果把地板价理解为 token 的当前最容易成交的价格,这种不断激励用户在地板价附近同时提供买单和卖单的行为,就是做市,Bid Pool 做的事情,就是让每个用户都可以成为一个小的做市者。

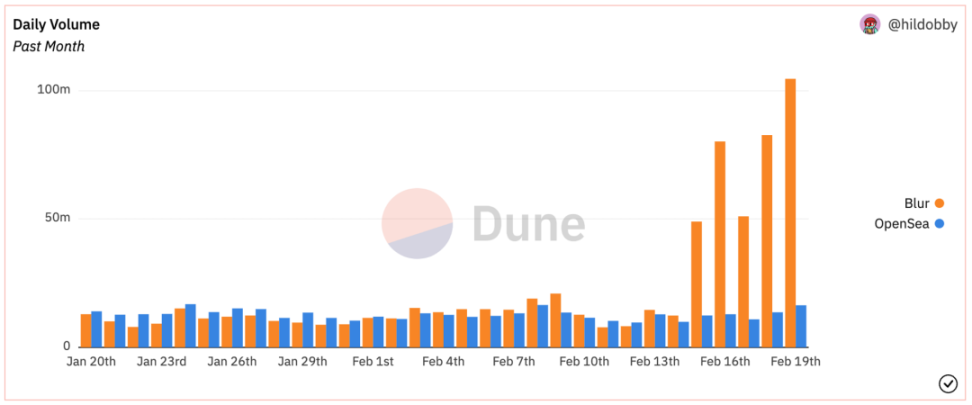

这种方式带来的影响就是,自从 Bid Pool 推出以来,头部蓝筹项目的成交 70% 都集中在 Blur 发生,单月成交量是原来的三倍,有了 Bid Pool,巨鲸如 Pransky 才可以在不砸穿地板价的情况下一次售出 40 个 Doodles。

那么这种方式对于其他交易平台是可复制的吗?不完全是。

首先, Bid pool 因为要将 ETH 放在 Blur 的合约中,就让用户的资金不像 NFT 一样可以在多个平台进行挂单重复使用,提高了平台吸血鬼攻击的要求,只有当代币激励大于 Blur 的时候这种攻击才有成立的可能性,这就为 Blur 创造了一种壁垒。

其次,采用 Bid Pool 方式刺激流动性的平台必须要和 Blur 卷手续费和版税制度,因为过高的手续费和版税制度会提高做市的成本和风险,阻碍流动性的提高。最后,做市的基础和 Blur 多快好省的体验是分不开的,试想你发现成交变多 Bid 想撤销的时候平台卡了…

Opensea 的壁垒

Opensea 在 Blur 的攻击之下依然有两大壁垒未被攻破。

其一是 Seaport 协议,其二是日活用户。

Seaport 协议

因为 Blur 和 Opensea 的竞争仍然是存量竞争,争夺的是交易需求为主的 PFP 战场。

然而 NFT 的最终形态目前仍未可知,但有一种方向是比较确定的,就是垂直领域或者某特定应用的 NFT 资产,更有可能在其内置的 NFT 市场交易而非在综合交易市场。

因为这样对于用户来说路径最短,同时对于平台来说也可以更容易捕获交易的价值同时监控数据(正如 StepN 大部分的交易都发生在内置的交易市场而非 MagicEden 上一样)。

Opensea 得益于 Seaport 协议的存在,可以聚合所有采用了 Seaport 来建立垂直交易市场的挂单,解决这些垂直交易市场流动性割裂的问题。但是 Opensea 要如何更好滴捕获这些交易市场的价值,仍然不太明确。

日活用户

这方面其实个人仍然不太确定背后的主要原因。只是根据数据显示,即使在 Blur 的交易量已经是 Opensea 4-5 倍的情况下,Opensea 的日活用户仍然高于 Blur,推测可能原因有几个:

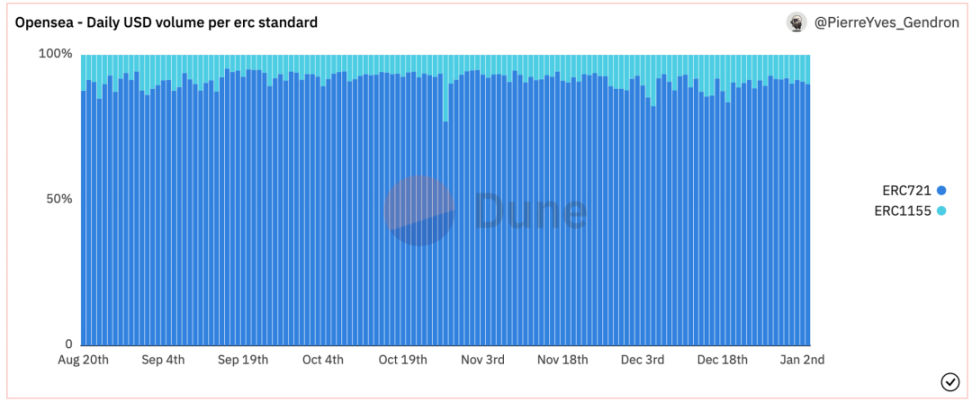

首先,Blur 目前对于很多使用 ERC1155 类型的 NFT 支持的并不是很好,而 ERC1155 和 ERC721 的交易量之比大概是 1:9,这会让一部分用户使用 Opensea;

另一方面,Art Blocks 系列的 NFT 普遍都不能在 Blur 上进行交易,也分走了许多 Blur 的交易和用户,可能是由于 Opensea 对版税制度的支持,但随着 Opensea 版税制度对标 Blur,相信会慢慢抹平双方在这方面的差距;

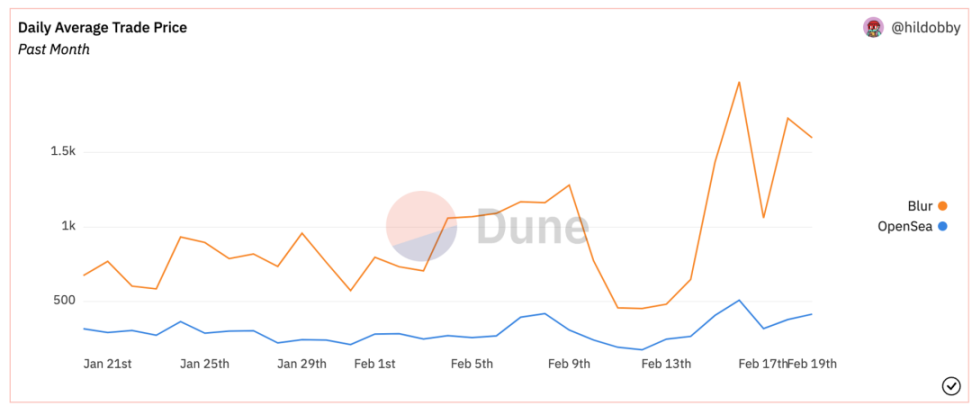

此外,Opensea 的成交均价远低于 Blur,推测可能有一部分便宜的 NFT 存在很大的交易频次,但是由于价格,交易者对版税不那么敏感,更倾向于用习惯的平台交流。

Blur 的难点

纵使 Blur 做对了这么多事,Blur 和 NFT 的面前仍然有许多问题需要解决。

没有增量

Blur 虽然为 NFT 市场带来了流动性,但是没有带来增量,也没有改变不玩 NFT 的人对于 NFT 的看法,Blur 的成功,是内卷的成功,这也是 Blur 和 Opensea 之间的竞争和传统互联网补贴竞争的区别,互联网的补贴确实能吸引新用户。

如何把这个市场做大,是 Opensea 和 Blur 需要共同面对的问题,但对于 Blur 来说,能先抢到存量市场并建立自己的流动性壁垒也已经足够好。

反 Scam

道高一尺,魔高一丈,套利者和平台间始终存在着博弈,许多熟练的套利者做到了只刷积分而不提供真实的流动性。

如用 Bot 监测交易,发现自己的 Bid 要成交前,及时用更高的 Gas 取消 Bid,或者用低于 Gas Fee 的价格去 Bid,导致卖家接受 Bid 的收入比 Gas Fee 的成本还低,就可以做到无损刷积分。

类似的方式层出不穷,Blur 的 Bid 机制仍然有很大的优化空间。

当前模式不可持续

Blur 为了激励做市商进行做市,需要不断释放代币激励,但是代币却没有消耗场景也没有治理之外的有效赋能,就会导致代币的潜在抛压很大,同时 Blur 也始终没有收入。

且一旦 Blur 试图开始收交易手续费,不谈是否会分润给代币持有者进行代币赋能,首先就会提高做市商的做市成本,Blur 的收入和做市之间有基本的冲突,而做市是 Blur 目前的立身之本。

如何持续用合理的方式进行激励,是 Blur 需要考虑的问题。

另一方面,用户参与 Bid & List 的成本是用以太坊为单位的,获得的代币确实 Blur 为单位的,如果以太坊价格上涨而 Blur 的价格下跌,就会导致 Blur 如果想要补贴成本需要支出更多的 Blur 代币,而国库中的代币总量是有上限的。

可能可以考虑的代币赋能方式方式包括,质押代币进行贿选来改变对特定 Collection 进行 Bid 和 Listing 的收益等,但是考虑到 Blur 团队位于北美,对于代币的赋能受限较多,所以先不瞎想象了。

总而言之,如何在有限的时间窗口内,将对 OS 的优势转换为胜势,是 Blur 接下来的问题。

Blur 的影响

NFTfi Summer?

Blur 为 NFT 市场尤其是蓝筹 NFT 注入了流动性,只要代币的激励能够大于做市商的成本,这种流动性就会持续。

流动性的提高会带来围绕蓝筹 NFT 开发的一系列 NFTfi 产品的使用频率,因为流动性的提高意味着交易频次和价格变化速度的提高,也就会带来各种套利机会和交易需求,就会需要 NFTfi 作为辅助工具。

同时随着参与者越来越多,Blur 做市难度肯定也会上升,会出现类似 NFTfi 机枪池的产品的机会,帮助用户用最优的方式为 NFT 市场提供流动性同时获取收益。

对于 NFT 的做市需求变大

由于流动性可视化,未来随着做市风险不断变高,大部分的自然做市资金都会流向更优质流动性更好的资产,对于大部分的长尾 NFT 来说,如果项目方不进行做市,只会越来越拉胯。

同时对于新的项目方来说,如果发项目不提供流动性,那就会一定程度上降低用户的预期。做市提供了新的 NFT 运营维度,因此对于专业 NFT 的做市需求会变大。