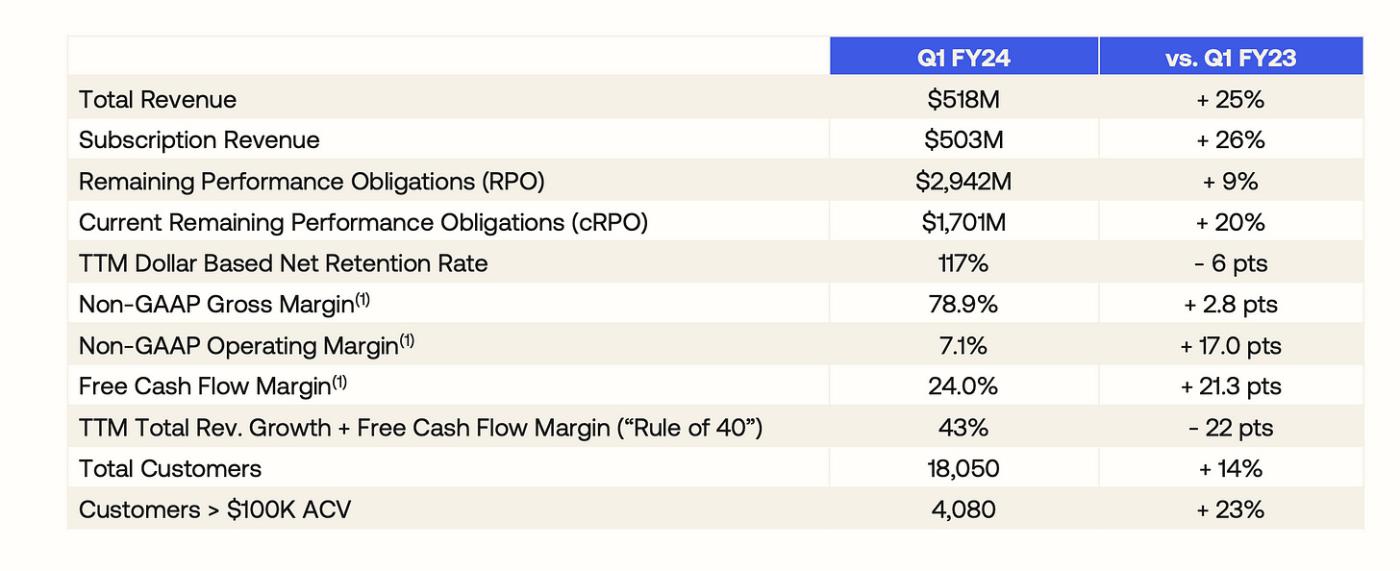

Okta 昨天收盘后公布了收益。收入为 5.18 亿美元,而 预期为 5.1 亿美元。调整后每股收益为 0.22 美元,而预期为 0.12 美元。收入同比增长 25%,而订阅收入同比增长 26%。这似乎是一个相当不错的季度,但 Okta 股票在报告发布后暴跌。 OKTA 0.00在今天的交易时段下跌了 18%。

在财报中,Okta CEO 发表了以下声明:

我们以强劲的非 GAAP 营业利润和创纪录的现金流开始了新的财政年度,这证明了我们为提高效率和盈利能力而采取的行动。身份是围绕零信任安全、数字化转型和云采用的长期趋势的项目的关键构建块。作为领先的独立和中立的身份识别合作伙伴,Okta 是 18,000 多个组织最关键计划的选择。虽然宏观经济压力越来越大,但我们有能力通过为客户提供有价值的产品创新,同时为我们的股东提供非 GAAP 盈利增长来提升我们的领导地位。

总的来说,这是一个相当稳定的季度。然而,与Zoom一样,Okta 的 1.66 亿美元股票薪酬(占收入的 32%)相当高。从股东的角度来看,支付股票与支付现金没有太大区别。如果一家公司的现金永远不会耗尽,但股东不断被稀释,那么这家公司是一项好的投资吗?我个人认为如果公司快速增长,即 30% 以上的收入同比增长,这是可以容忍的。但是,如果不使用基于股票的薪酬 (SBC) 来支持增长,那么它就不是真正可持续的。这些以前高增长的公司确实需要缩减 SBC 并赚取实际利润。希望通过这次白领衰退,逐渐治愈成长股SBC这种离谱的通病。