你好!欢迎来到 DeFi 世界的又一个年终回顾。与2020 年、 2021 年和2022 年一样,我们整理了 2023 年年度热门模因,以及有助于解释这一年的五张图表。这是没有欢欣鼓舞的一年,但在几个关键领域却出现了热情。叙事发展是加密货币和 DeFi 成功的关键;下面的表情包旨在强调该行业的某些部分如何试图围绕想法、问题或投资机会建立动力。这些图表是这个行业的快照,该行业现在已经经历了多年的市场周期和竞争,但仍在创造新的市场结构和原语。

本期《Dose of DeFi》由以下人士为您带来:

Oku使 DEX 交易在顶级 EVM 链上无缝进行。立即尝试,享受 0% 费用和高级分析。网站和推特

前五名模因

1. 损失与再平衡(LVR)

第一个链上AMM Bancor于 2017 年推出Uniswap紧随其后于 2018 年推出,不久之后,无常损失被创造出来来描述在价格剧烈(或任何实际情况)波动的AMM中进行 LP 的风险。 Columbia 的Tim Roughgarden和a16z crypto重新定义了这个问题,并将无常损失重新命名为损失与再平衡(LVR) 。消除无常损失似乎是不可能的,但用 Dan Robinson 的话说,降低 LVR 感觉像是一个“具有挑战性但定义明确的问题”。今年,特别机制小组的马克斯·雷斯尼克 (Max Resnick) 也提出了新的研究,该研究阐释了 CEX-DEX 套利,有人说这种套利占MEV 所有利润的 85-90% 。

最小化 LVR 现在已经成为所有 DEX 设计者的惯用手法。Uniswap推出了 v4 ,其核心概念 Hooks 为 LP(或更准确地说,新的 DEX 设计者)提供了更多处理 LVR 的工具。该项目尚未启动,但其代码是公开的。 Ambient Finance有类似的概念,但在链上推出,但没有吸引人的钩子描述符。它具有动态费用,并希望减少有毒流量。 Sorella Labs尚未发布其 Angstrom 项目,但其目标是使用基于UNI v4 构建的门控流动性层,能够拍卖与 LP 进行交易的权利。这与CoW Swap研究的设计类似。现在所有的焦点都集中在降低 LVR 和激励搜索者代表有限合伙人工作。

了解更多:

结束 LP 的失败游戏:探索 Loss-Versus-Rebalancing (LVR) 问题及其解决方案[0xKeyu/Fenbushi] 。

MEV 缓解措施会破坏链上流动性吗? 【DeFi 剂量】

Uniswap v4 和 Ambient Finance:被动 LP 的新希望[Dose of DeFi]

2. 与以太坊(未)保持一致

以太坊是一个充满相互竞争的想法和利益的复杂网络。有以太坊基金会(EF)和社交层,然后是应用程序开发人员和用户。 2023 年,与所有这些利益相关者保持一致已经成为一个笑话。

一方面,其他链相互竞争以展示它们对以太坊的承诺,例如Polygon资助以太坊核心开发人员以表明其 zkevm 与以太坊保持一致。另一方面,有些人说他们与以太坊“不结盟”,因为他们不同意该协议所采取的技术方向。该团体对 PBS 及其所刺激的 MEV 统治阶级持批评态度。有些人希望更快的出块时间,而另一些人则对单独抵押者的痴迷感到沮丧。

进一步探索:以太坊,是,还是不(对齐)? [阿卜杜勒哈米德·巴赫塔/Starknet] 。

3. SVB 和USDC脱钩的运行

USDC是 DeFi 借贷协议中最受欢迎的稳定币,因此其脱钩可能会因抵押品定价错误而产生坏账。在Compound上, USDC被硬编码为1.00美元,因此不存在坏账风险。此后,Compound 发布了 v3,仅使用USDC作为借贷稳定币,不作为抵押品。与此同时, Aave在USDC脱钩期间经历了最大的恐慌。 USDC并未跌破 0.85 美元,从而威胁到大型主网市场,但具有效率模式(E-Mode)的Aave v3 出现了一些损失。 Maker 额外购买了 20 亿美元的USDC,使其更加依赖稳定币。这一事件留下了如此酸涩的味道,以至于它迫使Dai沿着 Maker 创始人 Rune Christensen 在《终局之战》中制定的道路远离美元。它还加入了其他 RWA,以显着减少对USDC 的依赖。

回报:损害控制:DeFi 贷方和USDC脱钩[DeFi 剂量]

4. 意图

事实上,用户行为从定义执行路径到发出最终目标的转变是微妙但重要的,并且需要一个词来描述新的设计空间。展望未来,应用程序开发人员将构建一个意图世界,但关于如何解决这些意图仍然存在很多争论。前端和应用程序是 MEV 的漏洞所在,因此他们需要拿出解决方案来控制其 MEV 供应链。

背景:基于意图的架构及其风险[Quintus Kilbourn & Georgios Konstantopoulos/Flashbots & Paradigm]

4. 重新抵押和共识过载

重新赌注是一种非常直观的想法,你想知道以前怎么没有想到这一点。简而言之,重新抵押协议使ETH验证器能够通过运行其他计算任务(例如预言机)来产生额外的收益。 Sreeram Kannan于 2021 年在华盛顿大学对这个想法进行了理论化,后来成为 Eigenlayer,但直到今年,这个想法才真正突破主流以太坊话题。 Eigenlayer 在 3 月份筹集了 5000 万美元。其测试网于 4 月份推出,并于 6 月份在主网线,支持 stETH 和 rETH。尽管没有明确的收益承诺,但EigenLayer 已经投入了 4 亿美元,达到了主网启动第一阶段的上限。

重新抵押以两个关键方式改变了以太坊。首先,它为那些与Cosmos应用链模型打交道的项目提供了可靠的替代方案。 Cosmos的吸引力在于能够轻松引导小型验证器集,该验证器集不仅仅执行共识,而且实际上代表应用程序运行逻辑。 dYdX已经通过其 v4 显示了这种方法的技术优势。协处理器的日益普及也将成为重新定位的一个关键用例。

其次,它为以太坊引入了更多杠杆。这就是Vitalik 在写到“不要让以太坊共识超载”时所谈论的内容。同样的资产正在被重新抵押,以确保越来越多的经济活动。 Vitalik 担心的是,严重重新抵押协议的下游问题可能会威胁以太坊的可信中立性。

重新抵押为无需信任的计算开辟了设计空间,但也引入了必须监控的更多风险层。

深入挖掘:

重新抵押和共享安全——区块链基础设施的未来[Felix Lutsch/Chorus One]

Shapella之后, ETH收益产品的新曙光【Dose of DeFi】

与 Vitalik、Sreeram、Tim Beiko、Justin Drake、Dankrad 和 Jessy 重新结盟[Bankless]

排行榜前五名

1. 丽都继续占据主导地位

Lido 在 2022 年垄断了流动性质押代币(LST)市场后,可能已经成为 DeFi 领域最重要的协议。人们对 Lido 的能力感到相当焦虑。它在 LST 市场上保持着巨大的领先优势,市场份额超过 75% ,并且在整个ETH权益市场上也保持着相当大的领先优势,徘徊在 30% 左右。 ETH社区中的许多人认为将 Lido 保持在 33% 的Threshold以下是维持以太坊去中心化的关键,因此值得注意的是,尽管今年ETH质押总量增加了 80%,约为 23%,但它并没有显着增加其市场份额。占所有ETH质押的百分比。

丽都的统治地位有哪些缺点?用他们自己的话说:“最重要的问题可能是验证者/运营商白名单。如果 Lido 继续获得市场份额,那么LDO持有者将有能力有效地确定大多数以太坊验证者集。然后治理可以引导Lido 的运营商共同努力利用多区块 MEV、执行有利可图的重组和/或审查某些交易。”今年 2 月, Lido 宣布了 v2 ,旨在去中心化节点运营商列表。

然而,在这些风险中,Lido 为主导以太坊验证器集的 KYC 交易所提供了缓冲( Coinbase 正在追赶 15% 的份额)。我们预计未来几年将对该平台的影响进行激烈讨论。

2. LST 取代ETH作为主要借贷抵押品

在其他贷款领域,真实世界资产 (RWA) 急剧增加,尤其是 MakerDAO。在 USDC 解除挂钩之前,近 50% 的Dai都是由USDC支持的。在BlockTower和Monetalis Clydesdale的推动下,Maker 以美国国库券的形式提供了近 25 亿美元的 RWA 抵押品,这将其对中心化稳定币的依赖降至略低于 9% 。 Maker 还推出了 Spark ,这是另一个分叉Aave v3 的借贷协议,该协议在下半年经历了快速增长。

3. Rollup 激增

2023 年,Rollups 成为行业的关键力量。从早期的讨论到各种Rollup解决方案的激增,该行业经历了显着的增长。锁定总价值(TVL)持续增长,促进了生态系统之间的良性竞争。用户现在可以自主选择交易成本较低的区块链,交易成本已经低于以太坊的费率(尽管仍未达到理想水平)。然而,随着用户群的扩大,交易批处理将降低成本。

我们最感兴趣的是Rollup产品的多样性(见图表)。目前乐观汇总占主导地位。 Arbitrum (在 2023 年推出空投后)在 TVL 方面处于领先地位, Optimism紧随其后。然而,后者正在横向增长——Coinbase 的 Base 链正在使用Optimism Stack,并且是其 Superchain 的一部分。尽管 Vitalik预测ZK 技术最终会取得胜利,但基于 ZK 的 zkSync、Scroll 和 Starknet 尚未获得巨大的关注(并且尚未推出代币)。

4. Tether扩大领先优势

稳定币在熊市中表现不错,总价值从牛市顶峰的1400亿美元缓慢下降至目前的1300亿美元,远低于加密货币总市值40%的跌幅。尽管如此, USDT仍保持了领先地位,绝对价值(从 650 亿美元增至 900 亿美元)和市场份额(从 48% 增至 70%)均实现增长。与此同时,Circle 支持的USDC似乎正在采取所有正确的举措,从与监管机构更密切的合作,到扩展到更多的链和开发顶级桥梁。然而,其市场份额在 2023 年从 31% 下降至 19%。 USDC脱钩是导致这一下降的最有可能的罪魁祸首。 Tether 的USDT已在交易所中站稳了脚跟,并在东南亚和拉丁美洲势头强劲。 USDT“只涨”的表现是否表明稳定币市场最终倾向于赢者通吃的局面?

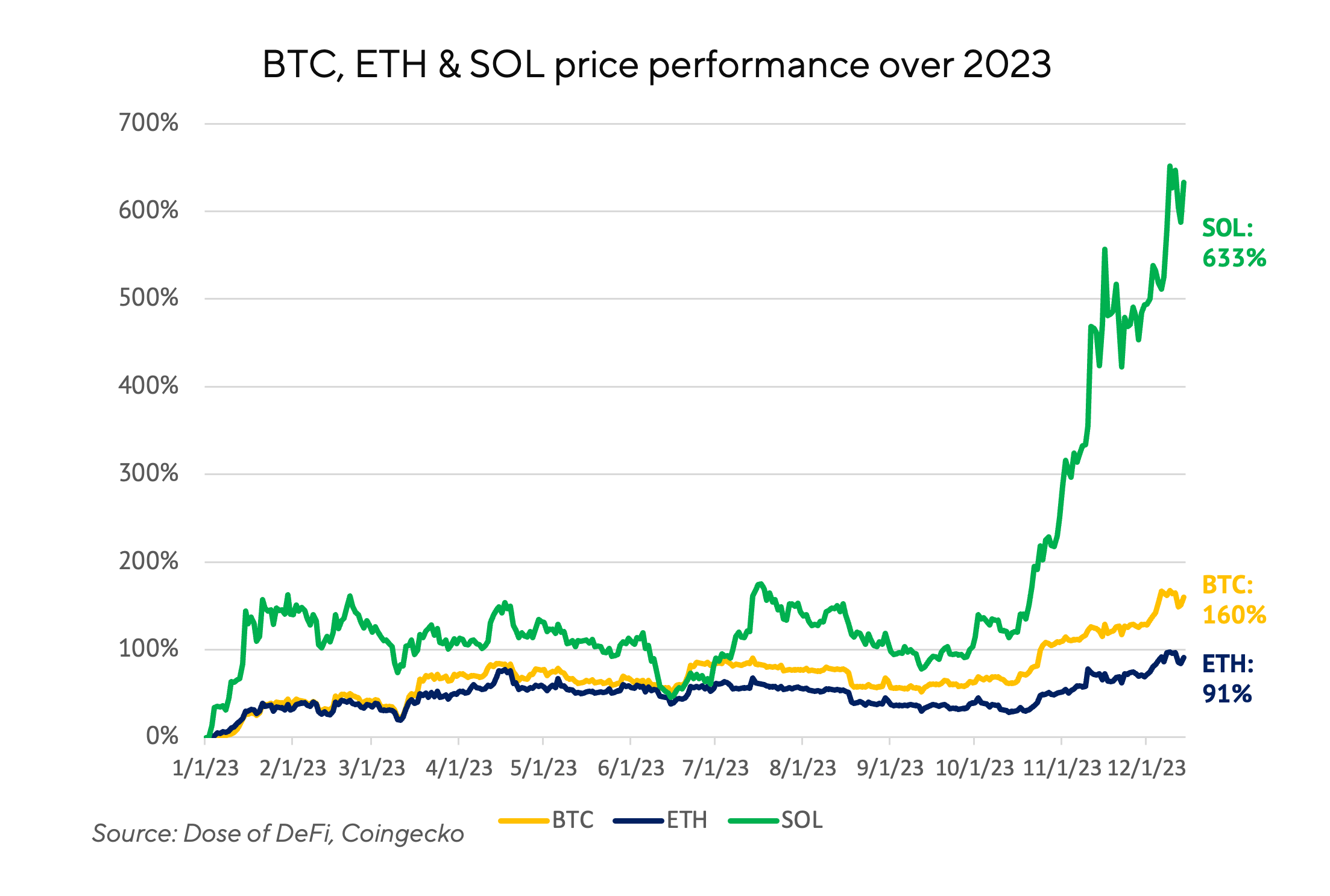

5. 数字上升……

在年底比较价格总是一种随意的做法,但仍然很有趣,尤其是比较 2023 年底与 2022 年的货币表现。谁知道这是否是持续牛市的开始市场,但它显然让一些动物精神重新回到了这个行业。

就是这样!感谢反馈。只需点击回复即可。写于纳什维尔,我在那里完全拥抱假期。让我成为第一个说“新年快乐”的人之一!

Dose of DeFi 由Chris Powers在Denis Suslov和Financial Content Lab的帮助下编写。所有内容仅供参考,并不作为投资建议。