经过一年多的平静之后,2024 年第一季度记录了加密项目基金的投资活动的回报。尤其是3月份,基金上涨选择和决定快速投资项目,以跟上市场的兴趣趋势。

以下是BeInCrypto对年初至今VC投资趋势的最新评估。

资金催缴次数越来越多,但钱不多

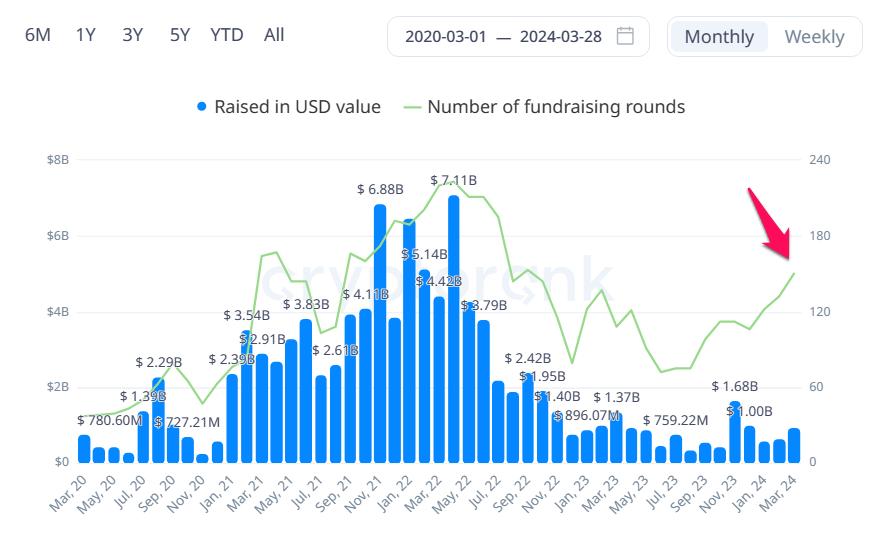

利用Cryptorank历年整理的整个加密市场融资金额和资本轮次数据可以得出这样的结论:2024年Q1,资金募集数量大幅上涨并创下高位,但叫来的钱并不多。

募集资金总数和募集资金总额。资料来源:Cryptorank。

募集资金总数和募集资金总额。资料来源:Cryptorank。- 仅 2024 年第一季度,就进行了近 300 次募资,筹集资金总额近 22 亿美元。仅3月份,就有150笔募资,募集资金近10亿美元。不过,3 月份筹集的资金金额仍远低于 2024 年 12 月的 16.8 亿美元。

- 看图,蓝色线是每个月成功催资次数的波动情况,可以看出催资次数自2022年9月至今上涨最高。但从金额来看,月均总额仍处于2020年的低位。

如果我们将此视为评估市场的指标,那么大饼价格创下新的 ATH 的事实并不会让投资基金像之前的上涨季节那样更加慷慨。融资活动的高峰期是一个月筹集的金额达到 60 亿美元至 70 亿美元时。从这里我们可以提取一些评估如下:

对 2024 年第一季度融资活动的一些评估:

- 市值回到2.5万亿美元以上的高位,但投资现金流仍处于2020年下降趋势的水平,证明VC对市场的预期仍然不够强烈,或者说VC本身已经没有多少钱了投资,投资。

- 上涨的资金需求和项目表明想法很多,但缺乏资金来实施。这也是市场上叙事不断出现但仍难以爆发的原因之一(SocialFi、比特币Layer 2、RWA、Stake、DePin、 链游,...)。

2024 年第一季度风险投资的投资偏好如何?

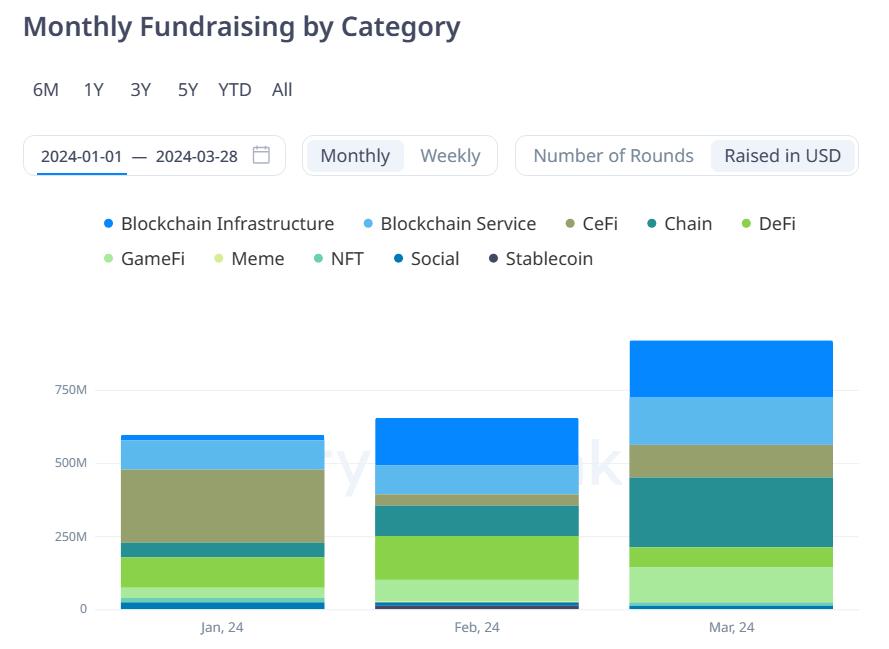

哪个领域获得的资本最多(Q1 的少量资本中)? Cryptorank的统计数据有助于揭示VC的投资偏好和担忧,如下:

投资组合根据筹集资金的金额进行分类。资料来源:Cryptorank。

投资组合根据筹集资金的金额进行分类。资料来源:Cryptorank。- 最少的是 NFT 和 SocialFi 领域的项目。这种趋势似乎已经过去了,甚至个人投资者也不像前几年那样花太多时间关注它。此外,CeFi(中心化金融、中心化交易所)权重也出现下降。

- 权重上涨最为显着的领域是区块链基础设施领域,这是近期不断受到市场关注的DePin、AI、Restake、ZkP……等趋势的统称。接下来是链,这意味着第一层项目是部署想法的基础。

我们可以看到VC的投资胃口发生了明显的变化,不再是对NFT、Social等海量区块链应用感兴趣,而是转向对核心技术及相关应用感兴趣,对人工智能以及带来能力的应用感兴趣。为投资者创造被动收益。

您对 2024 年第一季度的资本动员活动有何看法?立即在我们的社群中Chia您的评论电报频道| Facebook 粉丝专页。