免责声明:这不是投资建议,只是对加密周期剖析的好奇探究。 Zee Prime 很长,这是胡言乱语。

事后看来,事情似乎是不可避免的。有时不可避免和不可能之间的差异非常小——也许只是几周的价格走势。我想以事后诸葛亮的方式探讨这种差异。

两种相互作用的力量形成了加密牛市。资源(资本)自上而下流动,产品(创意)自下而上流动。将资本与正确的想法结合起来会引发创新,或者至少引发想象力。这就是探索转变为利用的时候。

我将分享过去几年的个人轶事,然后讨论周期中探索阶段和利用阶段的差异。作为结束语,我将以未来可能出现的情况和个人评论作为结束语。

设置:资源

在加密货币领域,我们经历了从极度恐惧到极度冷漠再到高期望环境的快速转变。这一切都在大约 12 个月内完成。可以说,集体总是缺乏远见,但群体的势头却阻碍了个人的决策。

在 2022 年底恐惧达到顶峰之后,大多数投资者对部署资本感到担忧,而一些投资者则完全放弃了加密货币。在 2023 年夏季最冷漠的时期,许多人因考虑当前和未来的资本限制而不敢部署,因为宏观经济势头描绘出黯淡的前景。

随着 2023 年末市场在 ETF 自上而下的叙述和超卖Solana机会的推动下飙升,它开始为市场上的资本配置者创造一场完美风暴。在 2023 年与许多同行投资者交谈时,我不得不说,很少有人(如果有的话)表示Optimism。那些拥有资源的人中很少有人真正部署它们。

当市场突然转为看涨时,许多加密货币投资者(无论是流动性投资者还是风险投资者)都感到惊讶,至少可以说,冬季还会有六个月。黄金牛市的前景几乎在一夜之间发生,投资者突然感到走投无路。

那些流动性方面的人正争先恐后地购买他们一年前就应该购买的代币,而那些拥有资源的风险投资家正在追逐最热门的故事——主要是 L2 和人工智能蒸汽软件。我们可以通过观察轮数来判断:

超额认购

仅限 KOL/天使

定价激进

本周末结束

那些在 2022 年 12 月感到分配过度的人在 2024 年 3 月确实感到分配不足。流动性基金的资本流入在 2023 年末加快,随后风险基金(少数仍拥有可支配资源的风险基金)提出资本需求。

根据我从 2023 年中至今筹集风险投资加密基金的个人经验,几乎不可能找到积极分配的 LP。在母基金(FoF)方面,大多数基金都在努力筹集资金,每个季度都会推迟资本部署,而少数拥有资源的基金则选择了更大的公司。

FTX 的情况也推迟了新资本进入加密货币领域,许多渴望获得加密货币投资的规模较小和较大的家族办公室和基金失去了兴趣。很少有投资者真正能够独立思考,这就是我们有狂热和幻灭的原因。

总而言之,从我(有限的)个人经验来看,风险投资和流动性配置者因情绪的快速变化而被边缘化。这意味着围绕现有的叙述已经创建了一个漏斗,并且市场正在加快步伐。

设置:想法

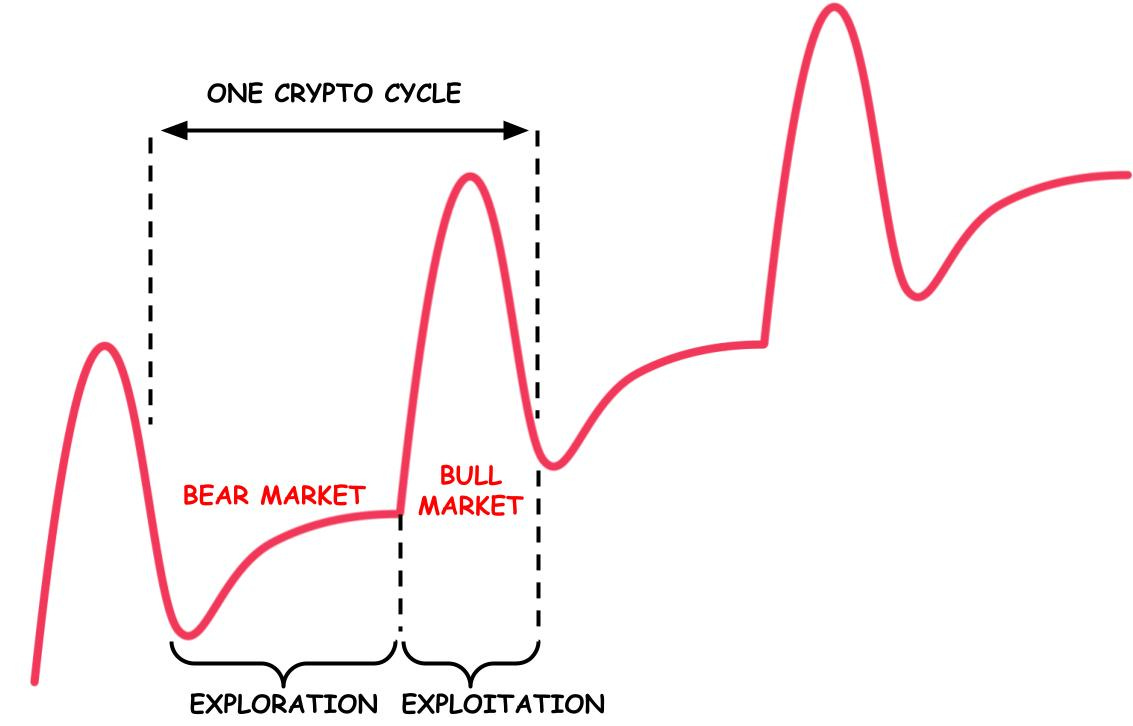

叙事重置来得很快。加密货币的幻灭期有助于探索新的想法,选择在转向狂热的叙事中被利用的最佳想法。探索阶段为后来的模仿竞赛奠定了基础。探索就是寻找传说中的“创新触发点”。

整个 2023 年,交易流最为多样化,因为没有特别强烈的叙述。有一些聚集,例如意图、ZK、汇总/L2、Ordinals和其他一些,主要在下面。

随着 2023 年底市场飙升,对“创新触发点”的寻找结束了——牌已经发了。我相信本次牛市的奥弗顿窗口已经确定。然而,这并不意味着表现最好的公司已经存在并且可以投资。

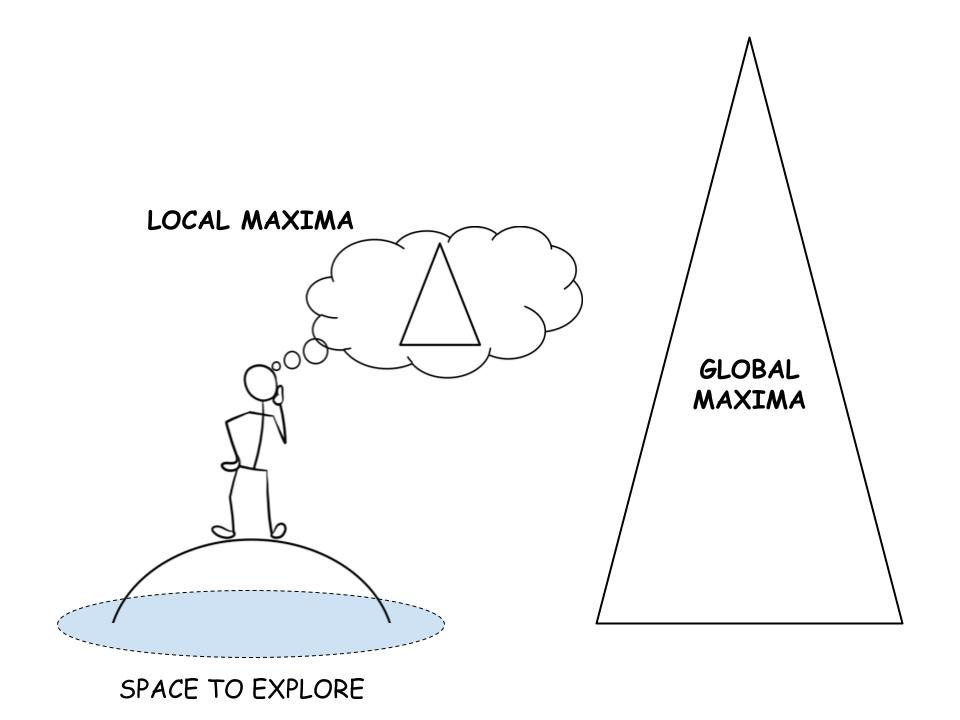

探索与利用

让我们简单讨论一下探索/利用的博弈论。加密周期有两个行为。一种是人们被迫想出看似新的事物,另一种是人们通过夸大的叙述来利用这些新事物。

由于之前的想法是死胡同,创始人又回到了绘图板,扩大了探索空间。随着价格持续下跌或停滞不前,放弃旧叙事的安全性并探索更大的潜在新奇领域的动力就越大。

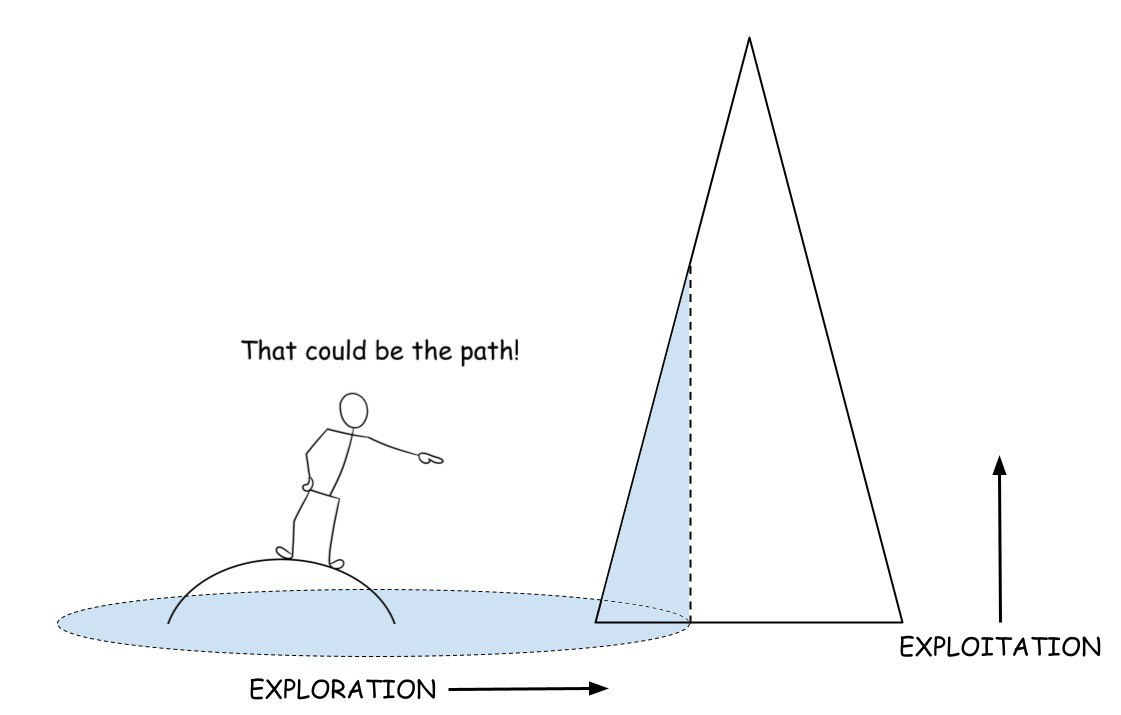

在某个时刻,探险家们将目光投向了可能成为新的全球最大值的山麓。通常,山麓的形成是新颖性和价格恢复的函数。虽然这可能更多地是一种相关性而不是因果关系——但它足以开始攀爬并形成整体叙述。

爬升标志着探索阶段已经结束,我们建立了大本营,开始利用市场的动力。此时,新颖性和价格行为之间的反射关系开始推高全局最大值。价格成为采用的领先指标。

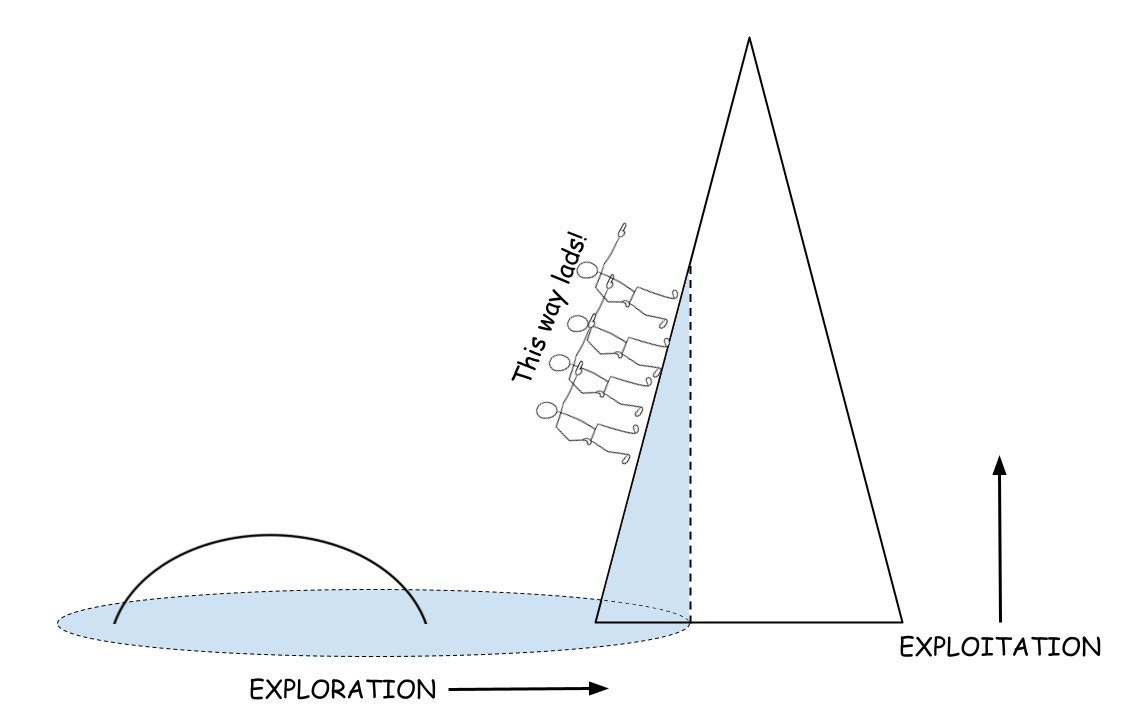

截至 2024 年 3 月,我们似乎已经找到了山麓,每个人都在争先恐后地攀登新的山峰 - 因为它似乎比进一步探索提供更好的回报。

下一步是什么?

探索阶段已经结束,鉴于大多数投资者都是被动的,他们不会浪费时间探索,而是加倍努力,因为他们必须弥补失去的土地。各轮融资开始获得超额认购,这表明投资者已经处于充分利用模式。

2024 年与 2020 年和 2016 年类似,这两年主要是内部炒作。积极参与加密货币的零售基础已经高于 2020 年,这意味着我们已经从更高的水位开始。尽管过去两年创新很少,但我们正在利用资源来实现这一目标。

剥削者注重资源,探索者注重思想。成为投资者和“从事投资业务” (投资者与分配者)之间存在微妙的区别。

开发策略也是规模的函数。大多数拥有丰富资源的基金都是仅利用的,因为创新或探索不像在利用轴上的竞争那样是资本密集型的。愚蠢的钱比局外人相信的和内部人士承认的要多得多。

鉴于在任何狂热时期,大量资本都在寻找稀缺的天才,许多人会妥协以实现他们的部署目标。或者正如Hobart & Huber所说:“虽然天才很少见,但轻信者的需求总是会通过大量的欺诈行为得到满足” 。人们的期望被夸大,创始人被激励卷入资源战争,补贴奇异品种的收益。

随着VC的融资机器已经开始运转,自上而下的资本流动也将逐渐增加。早期的内部轮次竞争意味着,在散户大量涌入之前,内部人士和机构资金将支撑市场。此外,零售业并不是一个同质的群体,而是一个周期内的各种采用浪潮。

那些最害怕的人正在变成无所畏惧的公牛。但这只是不安全感的另一面。值得记住的是,不安全感是贪婪之母,如今市场上存在大量的不安全感。

事实是,过去两年加密货币领域并没有太多创新,因此很难将这次牛市视为独立于前一轮的牛市。从主题上看,这似乎是上一个周期的延伸,但规模更大,因为收益率套利变得更加有利可图,并且机构闸门随着 ETF 的打开而增加。

对于精神错乱的狂热来说,想象力触发因素比创新触发因素更有效。反身性再次得到释放,该领域的大多数人都支持 kayfabe。这个周期信贷的作用还没有发挥出来。

几个月前,我在投资者信中写道:

每个加密周期都会因超出其基本原则而灭亡。 2017 年因过度沉迷 ICO 狂热而毁了自己,2021 年则因过度利用 DeFi 叙事而毁了自己;每一种狂热的基本原则都是对眼前财富的模仿性争夺。

这种上升是从机构资本自上而下的流动开始的。没有真正闪亮的新事物。即将到来的潜在狂热的基础是机构资金流入(和信贷?)和价格走势本身。这个循环会因为过度接触学生而消失吗?

感谢Arthur0x 、 Long_solitude 、 Luffistotle提供反馈。