执行摘要

以太坊社区目前正在就ETH货币政策展开激烈争论,原因是有人提议降低ETH发行率。

流动性质押、重新质押和流动性重新质押等新创新带来了额外的收益机会,大大提升了质押需求。

人们担心,质押衍生品的日益普及可能会削弱以太坊作为货币的功能,并转移网络的治理权力。

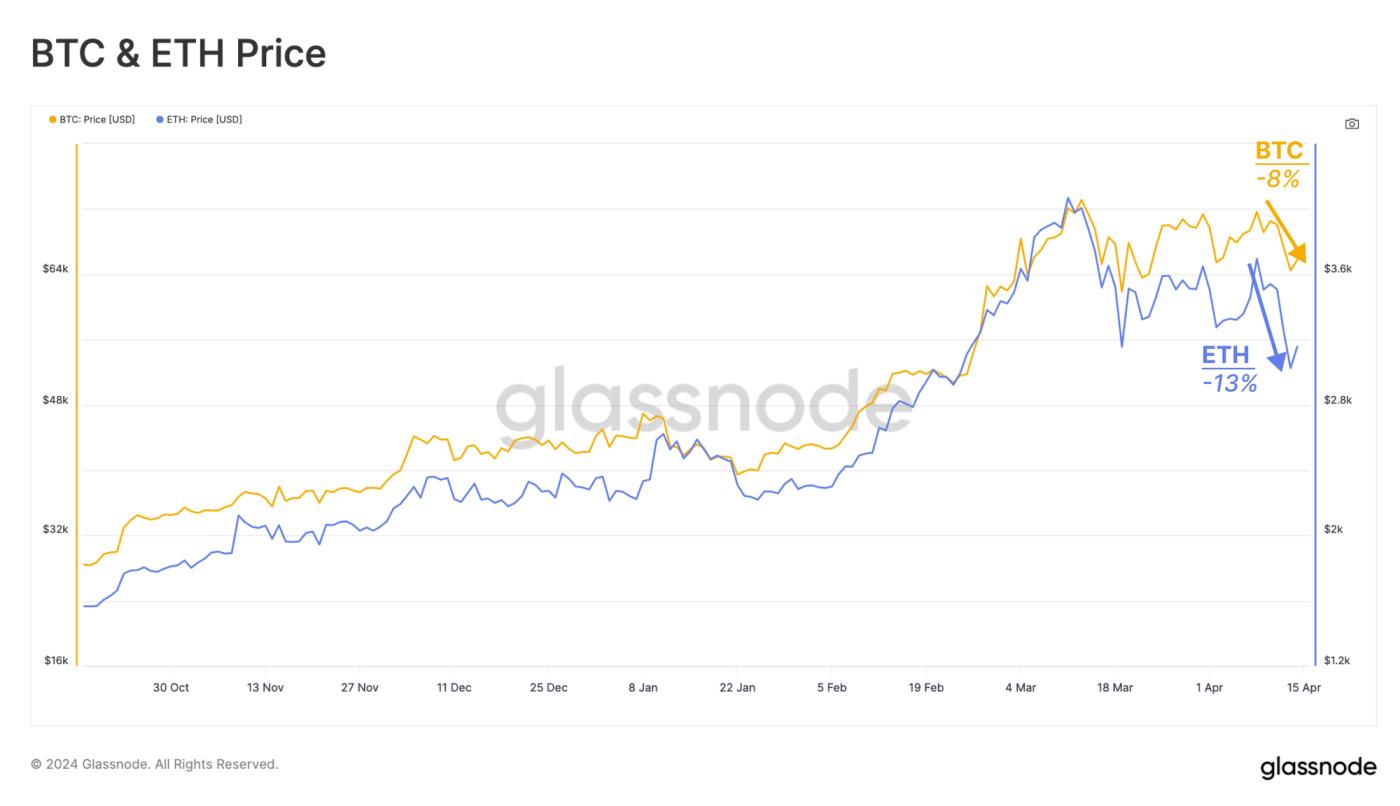

本周末,中东地缘政治紧张局势加剧,上周六以色列遭受无人机袭击。鉴于加密货币市场是唯一在周末交易的资产,这引发了数字资产市场的明显下滑。BTC 下跌 -8%,而ETH价格下跌 -13%。BTC略有回升,但继续横盘整理或下跌,投资者对长期影响持谨慎态度。

在以太坊生态系统中,关于其发行率的潜在变化也一直存在着重大争论。这场讨论是由两位以太坊研究人员提出的建议引发的,他们建议减缓ETH 的发行速度,从而减少质押奖励。

总体目标是减少质押池的增长,以管理流动性质押和重新质押等新创新日益占据主导地位,并保护以太坊作为货币的功能。

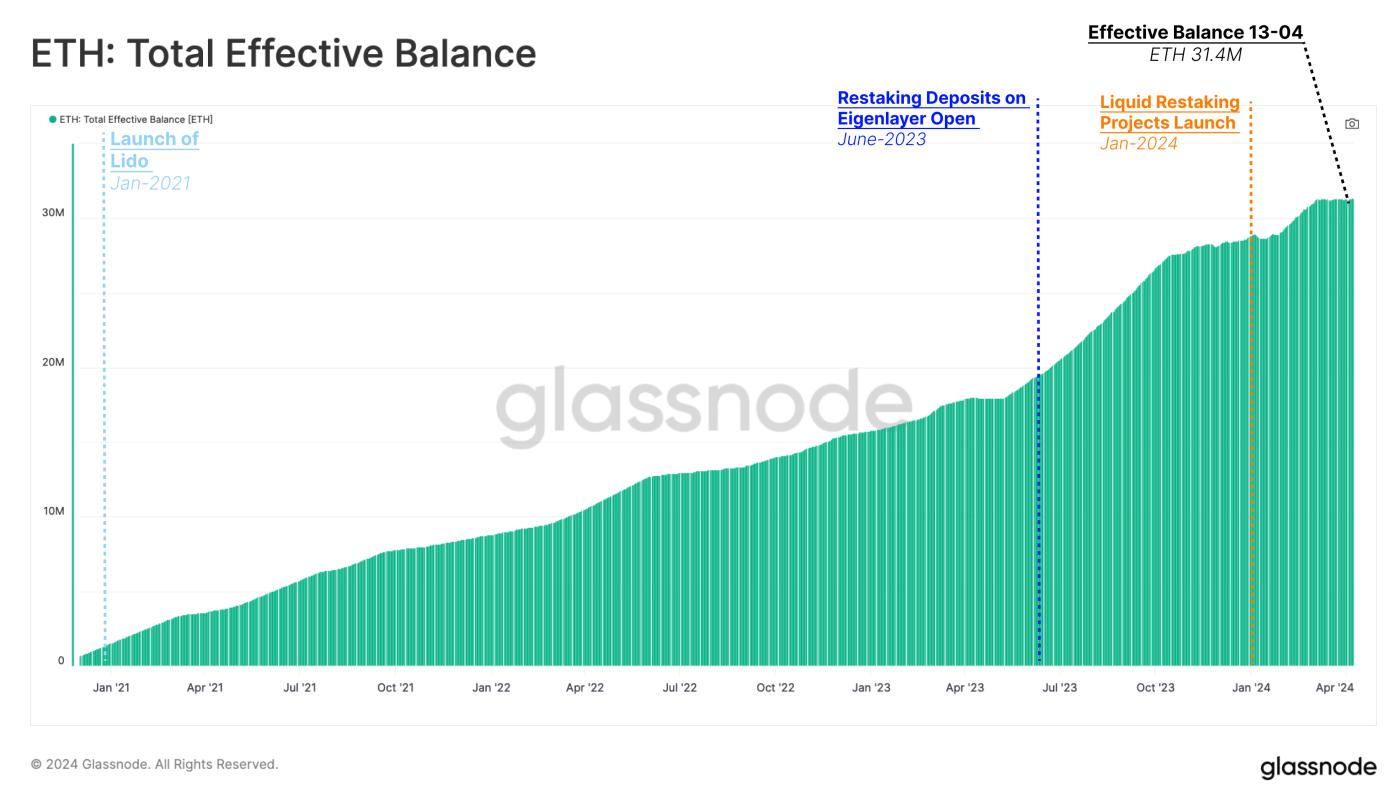

以太坊上的质押需求出乎意料地高涨,目前积极参与以太坊权益证明的ETH数量为 3140 万ETH (约占总供应量的 26%)。我们可以看到,近几个月质押ETH的增长率正在加快。尤其是在引入新创新之后,例如 2023 年 6 月的 Eigenlayer 重质押协议和 2024 年初的 Liquid 重质押协议。

实时高级图表

扭曲的激励机制

最初,权益证明协议的设计是,随着质押的ETH增多,每个验证者的边际收益会下降。该机制会自我调节质押池的大小,目前质押的ETH为 3140 万,预计每个验证者的年 APY 约为 3.2%。

实时高级图表

然而,MEV 收益、流动性质押、再质押和流动性再质押等新发展带来了更多机会。因此,用户质押的激励和需求正在超出最初的设想。

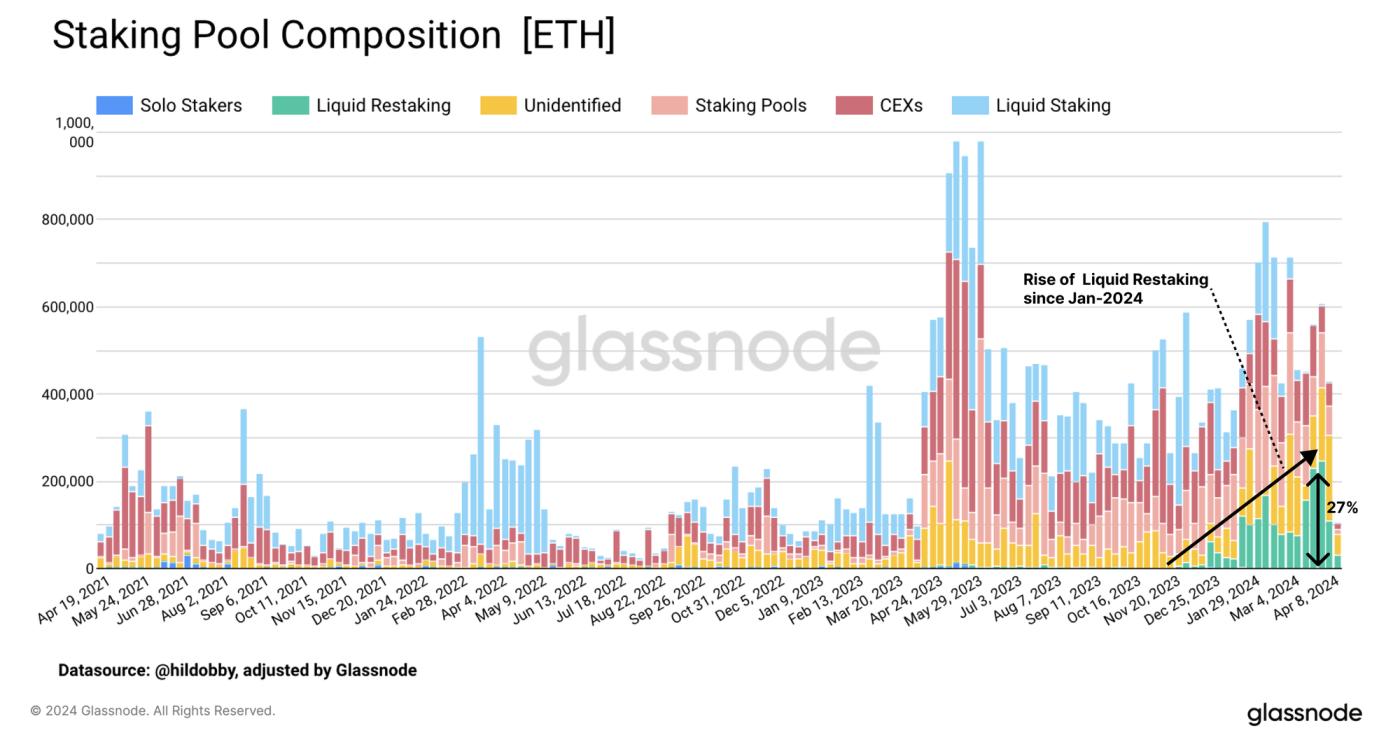

如果我们根据质押存款的来源对其进行分类,就会发现自今年年初以来,Liquid 重质押提供商质押的ETH数量显著增加。这些协议现在占新质押ETH的 27%,而 Liquid 质押提供商的新存款自 3 月中旬以来一直在减少。

去年,EigenLayer 协议推出了重新质押功能。EigenLayer 允许用户将质押的ETH或 Liquid 质押代币存入 EigenLayer 智能合约。然后,这些资产可用作其他服务(例如汇总、预言机和桥梁)的安全抵押品。除了以太坊主链的原生质押收益外,重新质押者还可以从这些服务中赚取额外费用。

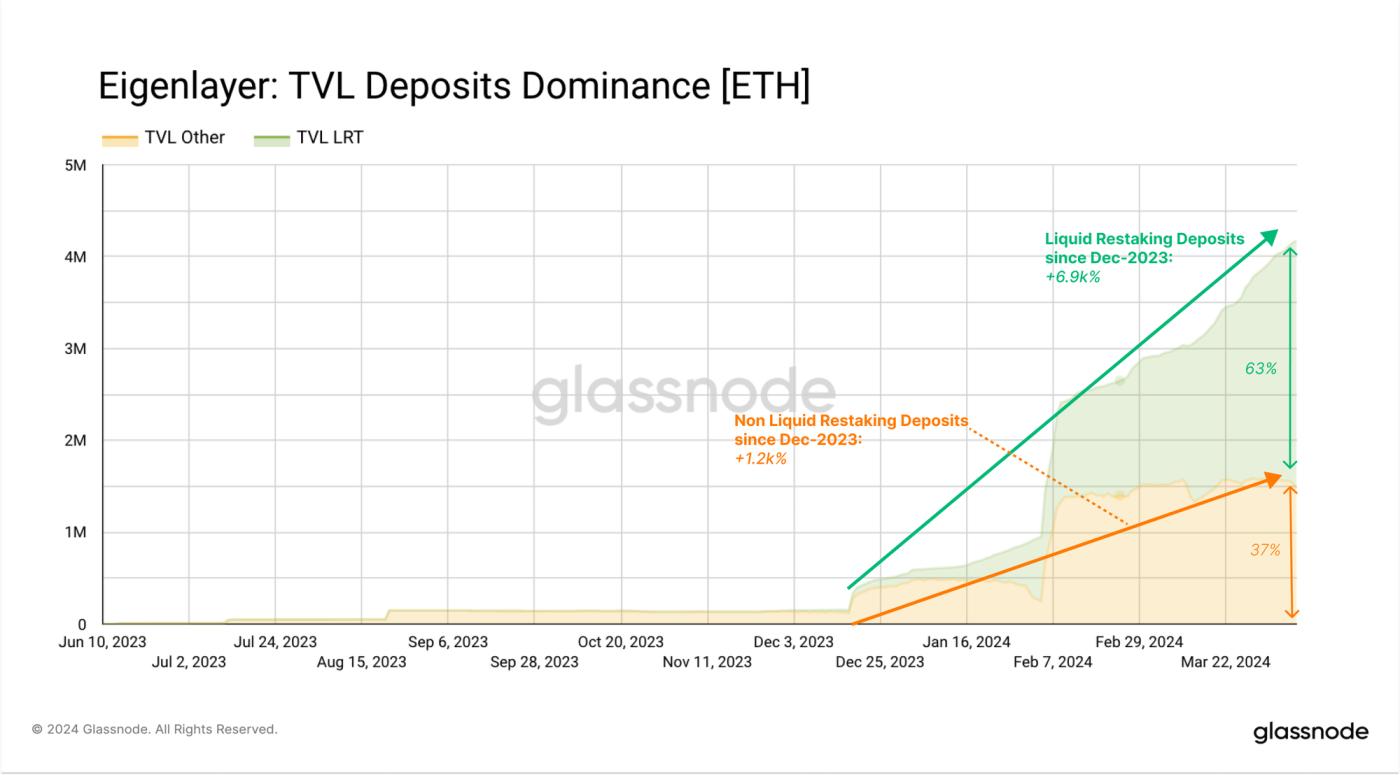

自协议发布以来,Eigenlayer 上的质押量激增,总锁定价值 (TVL) 现已超过 1420 万ETH (约 130 亿美元)。重新质押需求如此之高,部分原因在于人们对 Eigenlayer 空投活动的预期。

Eigenlayer 的 TVL 中有超过 61.1% 来自原生质押ETH,其余部分则由 Liquid Staking Tokens 组成,其中 Lido 的 stETH 处于领先地位,占总 TVL 的 21.5%。

Liquid 重新质押的兴起

Liquid Restaking 的运作方式与 Liquid Staking 非常相似,允许用户重新质押其代币并获得其重新质押资产的流动代表。这似乎是 Eigenlayer 用户更喜欢的一种选择,63% 的 Eigenlayer 存款都是通过 Liquid Restaking 提供商进行的。

以太坊基金会的研究人员对高且不断增长的质押率表示担忧。虽然质押更多ETH会降低每个验证者的回报率,但如果质押的ETH总量变得可观,则支付的总奖励仍可能导致通货膨胀。目前,自 The Merge 以来, ETH总供应量的约 1.01% 是由新发行的代币组成的,尽管这被同期销毁的供应量的约 3.55% 所抵消。

直播预告图

随着越来越多的ETH进入质押池,通货膨胀的影响开始影响越来越少的ETH持有者。换句话说,财富正在从不断减少的非质押ETH持有者池转移到不断增长的质押ETH持有者池。

随着时间的推移,这种“真实收益”成分可能会使持有ETH 的吸引力降低,并可能削弱 ETH 作为以太坊生态系统中货币资产的功能。相反,“货币”的角色可能会转向像 stETH 这样的流动性质押代币,甚至转向流动性再质押代币,后者充当增强型收益工具。这种发展的副作用是发行这些衍生代币的项目将对以太坊执行和共识层的治理和稳定性产生巨大影响。

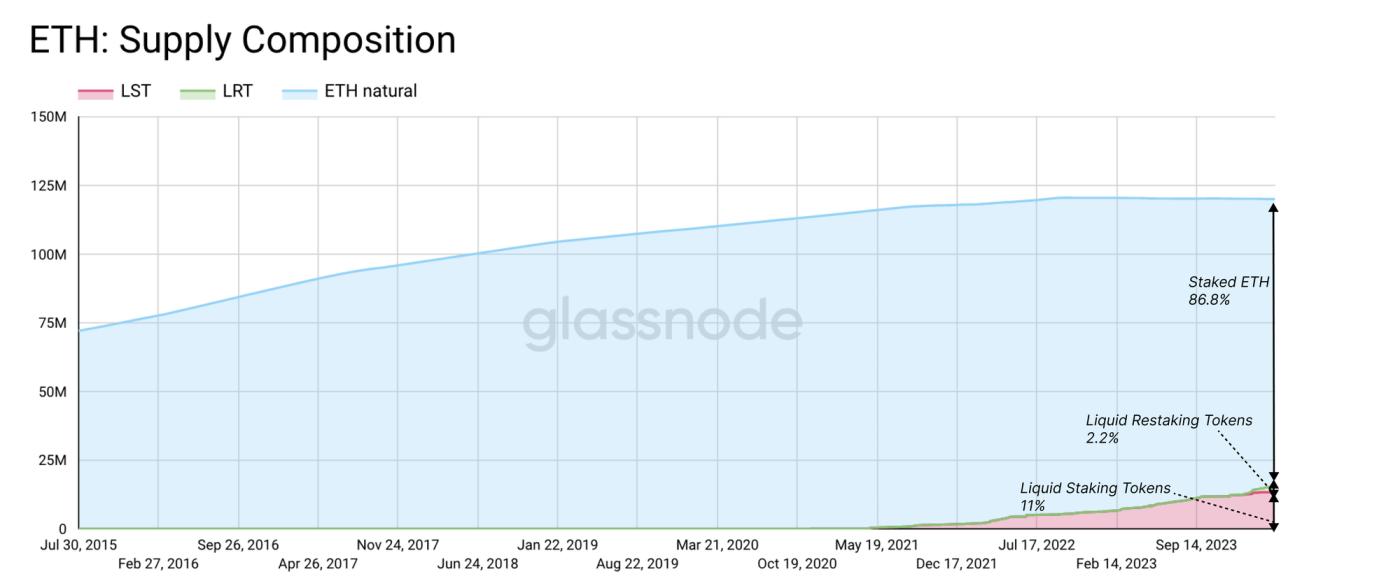

今天,我们已经注意到,一半的质押ETH是通过这些衍生项目提供的。42% 的质押ETH通过 Liquid Staking Tokens 重新流动,另外 8% 通过 Liquid Restaking 衍生品重新流动。

以太坊研究人员的担忧也适用于以太坊的货币性。在ETH总供应量中,11% 为 Liquid Staking Tokens,2.2% 为 Liquid Retaking Tokens。

以太坊基金会提出的提案旨在限制和约束年度发行量,从而减少新质押者进入池子的动机,并希望减缓质押增长率。这些提案遭到了社区的强烈反对,许多人认为目前没有必要进行任何改变,并质疑再次更新ETH货币政策的必要性。

然而,在上一次 Decun 升级期间,权益池的增长已经受到轻微限制。硬分叉引入了每 6.4 分钟周期最多 8 个新验证者的限制,并取代了流失限制功能。这有效地限制了验证者的数量和可以进入权益池的权益量,暂时提供了非常温和的缓解。

总结

以太坊生态系统正在讨论改变ETH发行率的提议,旨在减缓质押池的扩张。目标是减轻 Liquid Staking 和 Restaking 等创新的影响,这些创新旨在提高收益机会,从而增加用户需求。

质押量激增(目前已达到 3140 万ETH ,约占总供应量的 26%),这得益于 Eigenlayer 等重新质押协议。这些发展日益导致流动性质押代币的激增,从长远来看,这可能会开始削弱以太坊作为货币资产的地位。以太坊基金会建议限制年度发行量,以减缓质押池的增长,但这些提议遭到了社区的强烈抵制。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育目的。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。

所列交易所余额来自 Glassnode 全面的地址标签数据库,该数据库通过官方发布的交易所信息和专有聚类算法收集而成。虽然我们努力确保交易所余额的准确性,但需要注意的是,这些数字可能并不总是涵盖交易所的全部储备,特别是当交易所不愿披露其官方地址时。我们敦促用户在使用这些指标时要谨慎和谨慎Glassnode对任何差异或潜在的不准确性概不负责。使用交易所数据时,请阅读我们的透明度声明。

加入我们的 Telegram 频道

如需了解链上指标、仪表盘和警报,请访问Glassnode Studio

有关核心链上指标和交易所活动的自动警报,请访问我们的Glassnode Alerts Twitter