BlockScholes每周对加密衍生品市场进行回顾。

重要见解:

永续掉期融资利率和期货隐含收益率所显示的杠杆率仍远低于我们在 3 月底大跌前看到的极端水平。两种代币及其期限结构的隐含波动率水平均大幅下降,其中短期期限的表现明显不佳。由于市场似乎准备在短期内进一步下跌,因此波动率微笑仍间歇性地偏向短期的 OTM 看跌期权。在整个期限结构中, ETH 的波动率比 BTC 高出约 5 个,未来隐含收益率和波动率微笑偏差都表明看跌仓位比 BTC 市场更多,尤其是在短期内。

期货隐含收益率,1 个月期限

ATM 隐含波动率,1 个月期限

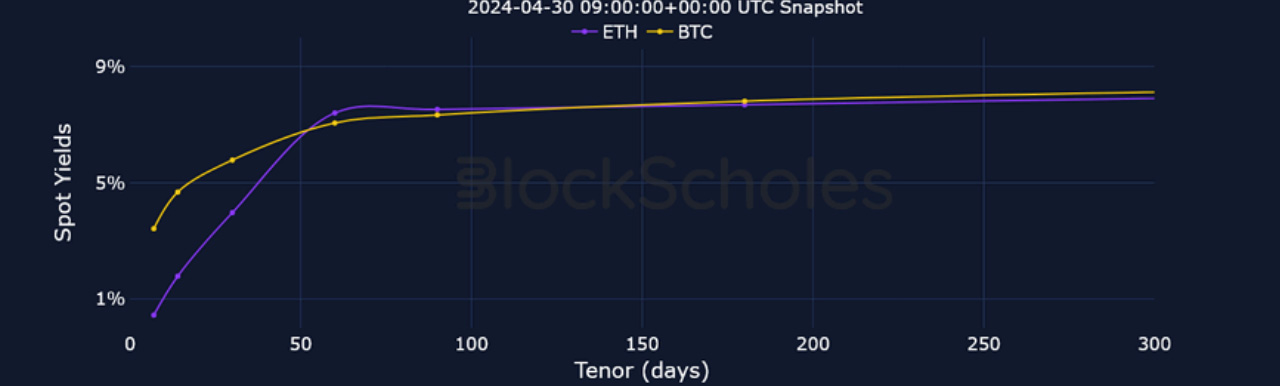

期货

BTC年化收益率——现货价格继续在 60-70,000 美元区间交易,收益率接近一个月来的低点。

ETH年化收益率——交易范围同样狭窄,但短期期限的收益率水平要低得多。

永续掉期资金利率

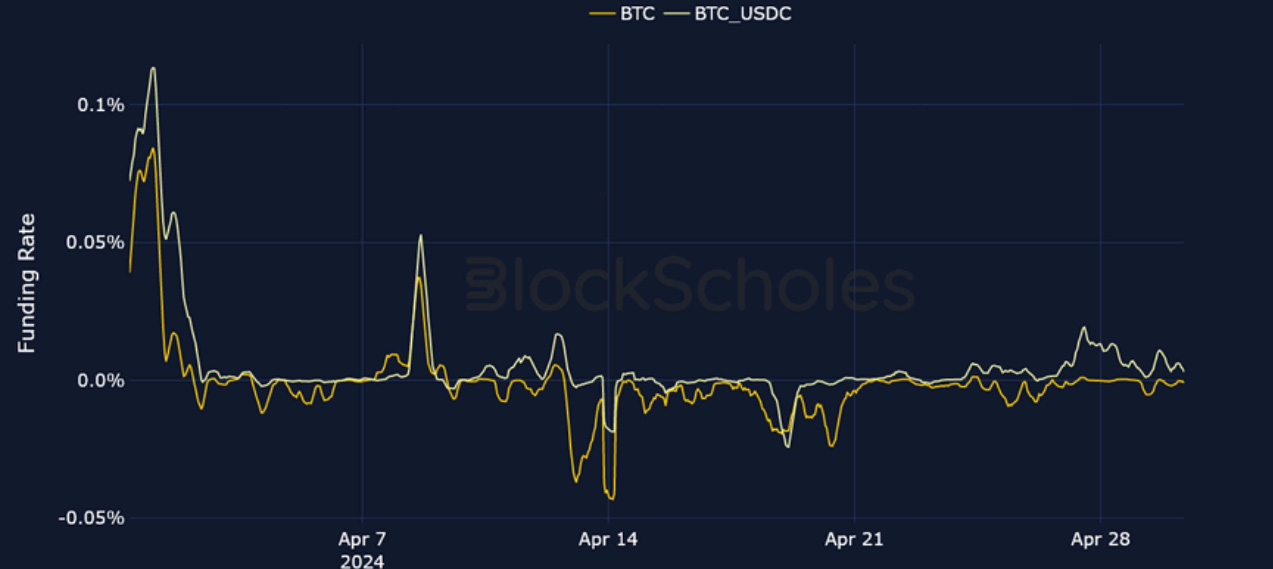

BTC融资利率– 仍然接近于零,因为自一个月前的冲高之后,对杠杆敞口的需求仍然很低。

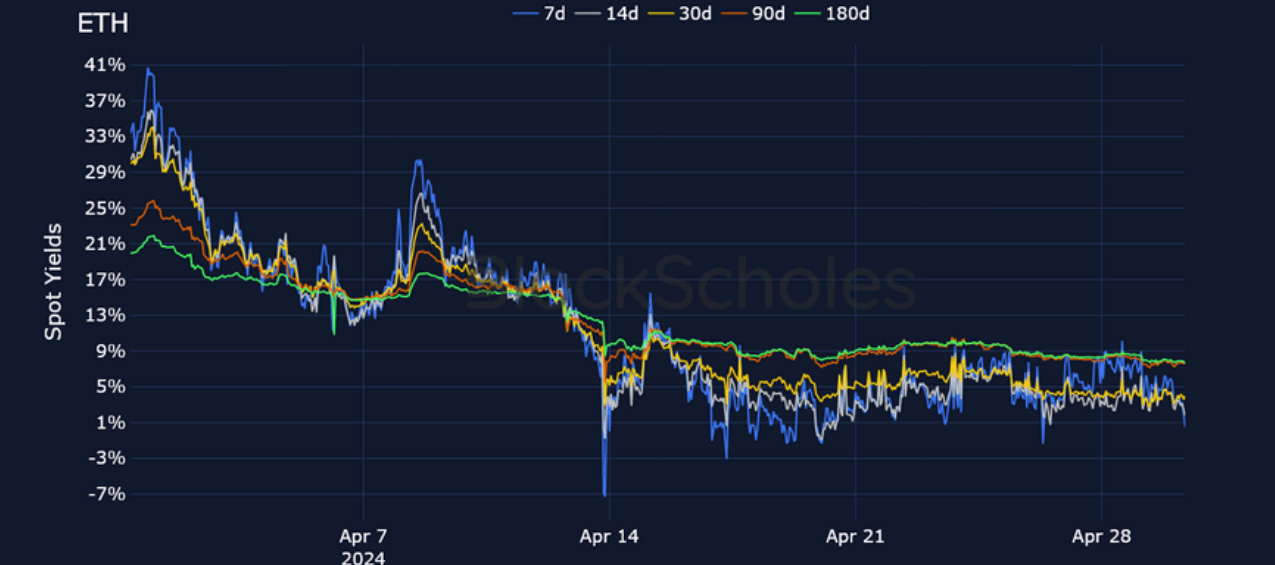

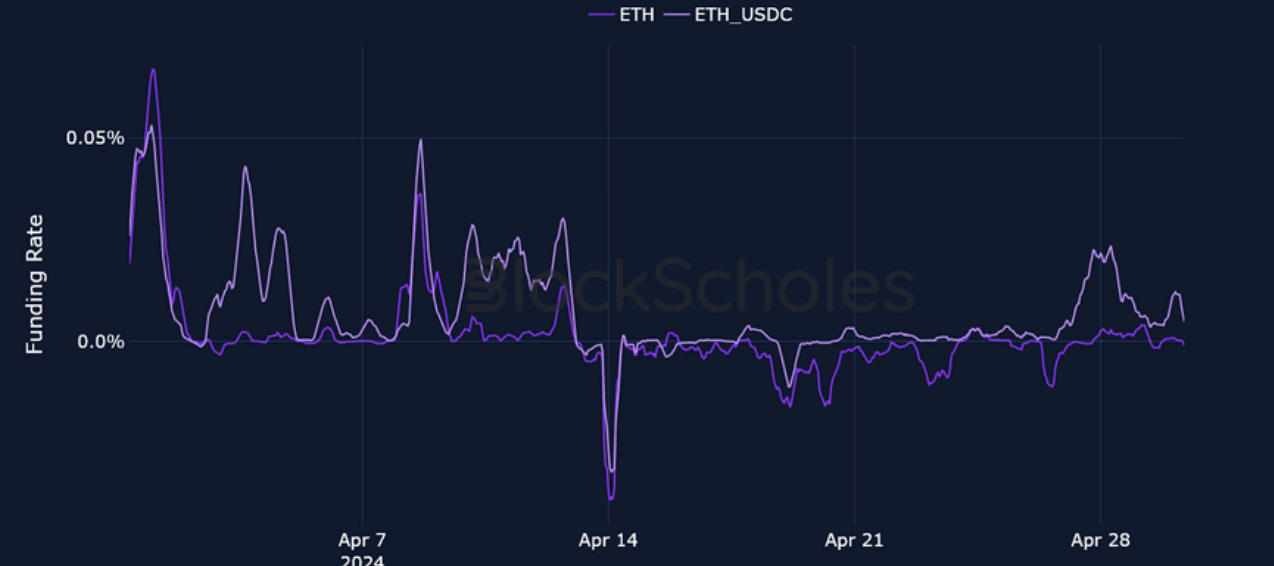

ETH资金利率——表明流动性较差的 USDC 保证金代币的利率略高,而代币结算利率仍接近于零。

BTC期权

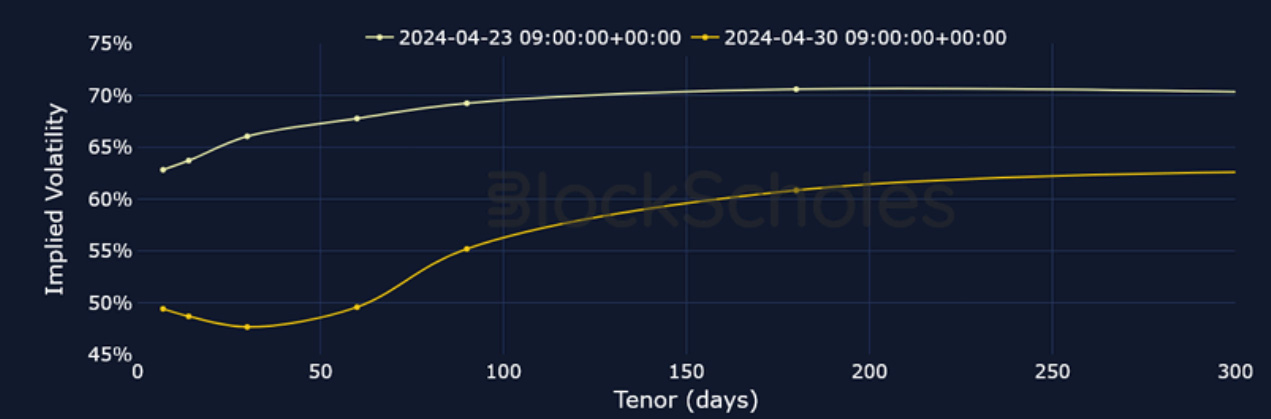

BTC SVI ATM 隐含波动率——过去一周波动率水平大幅下降,主要原因是短期期限波动率表现不佳。

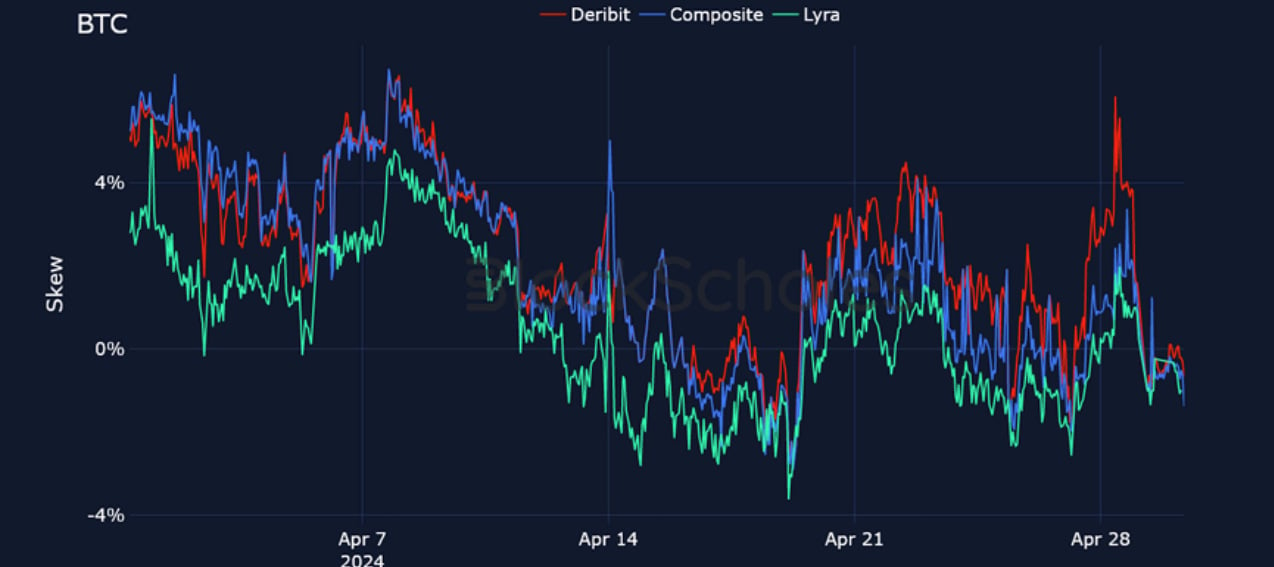

BTC 25-Delta 风险逆转——过去一个月,短期微笑期权间歇性地偏向看跌期权。

ETH期权

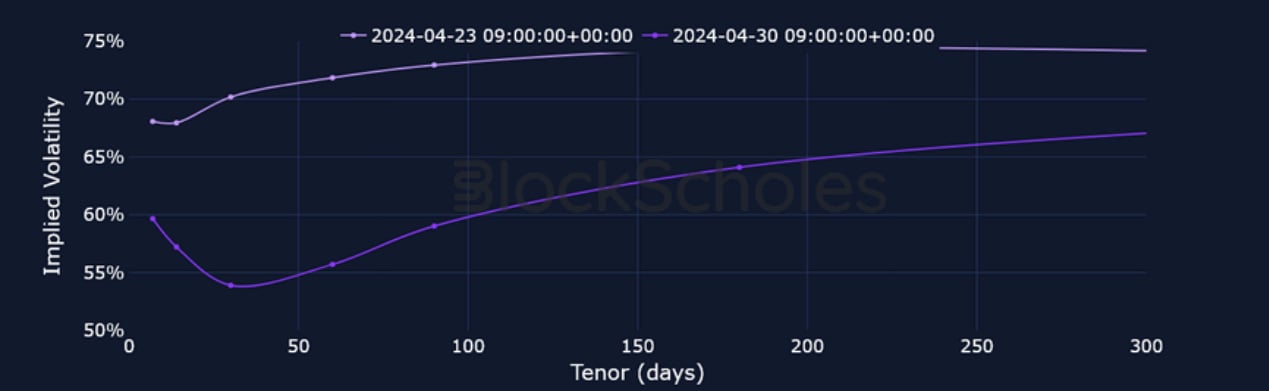

ETH SVI ATM 隐含波动率——尽管与 BTC 的下跌速度相似,但ETH波动率在整个期限结构中仍然上涨了约 5 个波动率。

ETH 25-Delta 风险逆转——报告显示,过去一个月,短期价外看跌期权持续受到青睐。

交易所波动率

BTC,1个月期限,SVI 校准

ETH,1个月期限,SVI 校准

交易所看跌-看涨偏差

BTC,1个月期限,25-DELTA,SVI 校准

ETH,1 个月期限,25-DELTA,SVI 校准

市场综合波动面

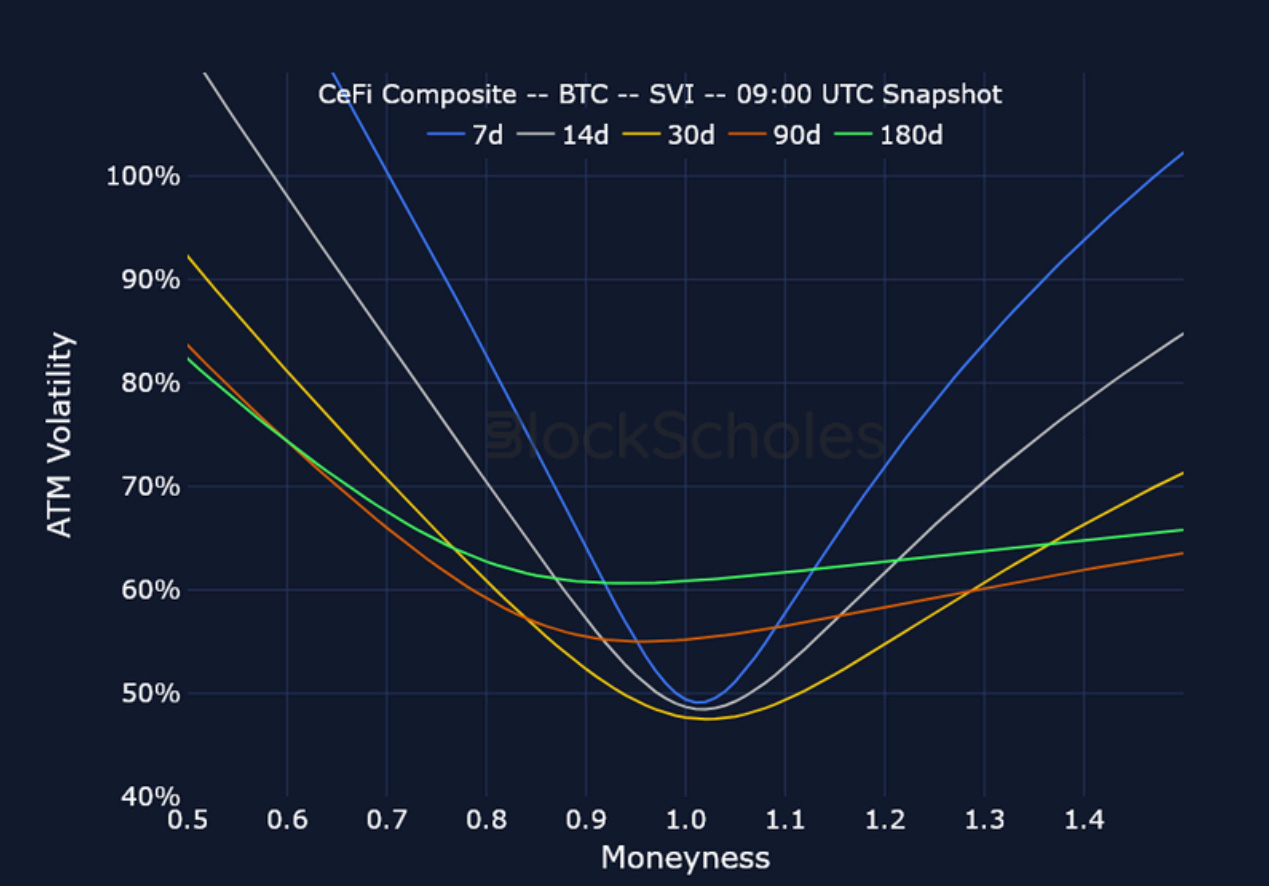

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

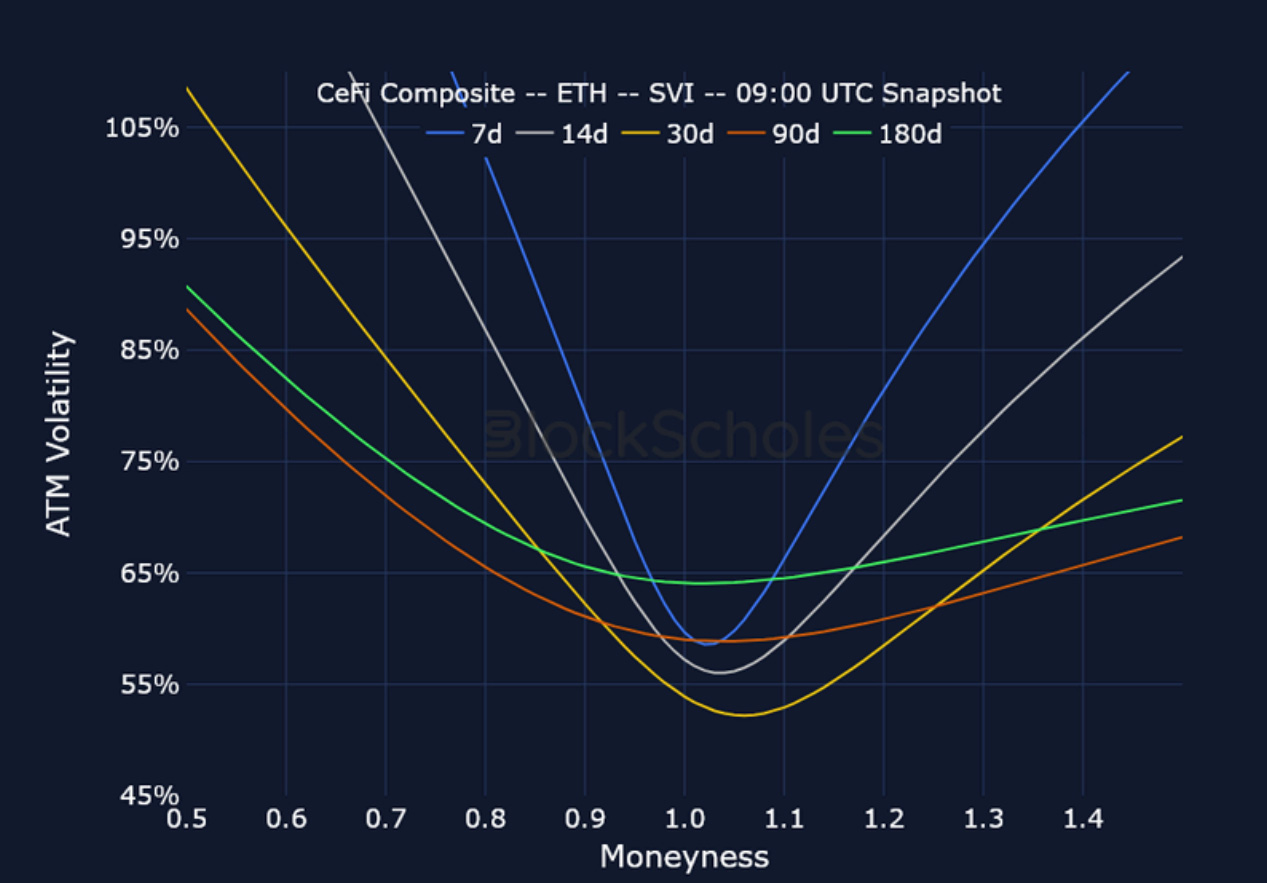

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

上市到期波动率微笑

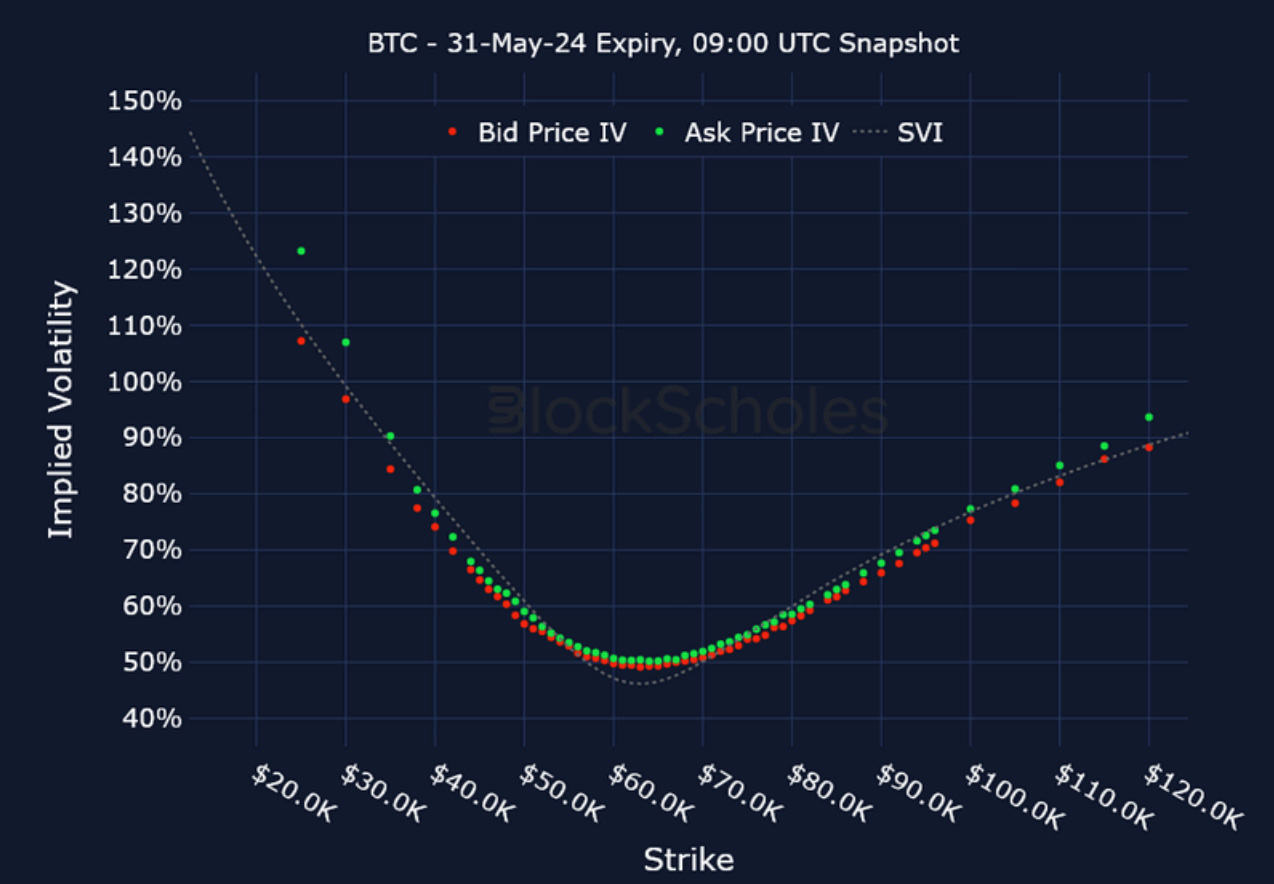

BTC 5 月 31 日到期– UTC 时间 9:00 快照。

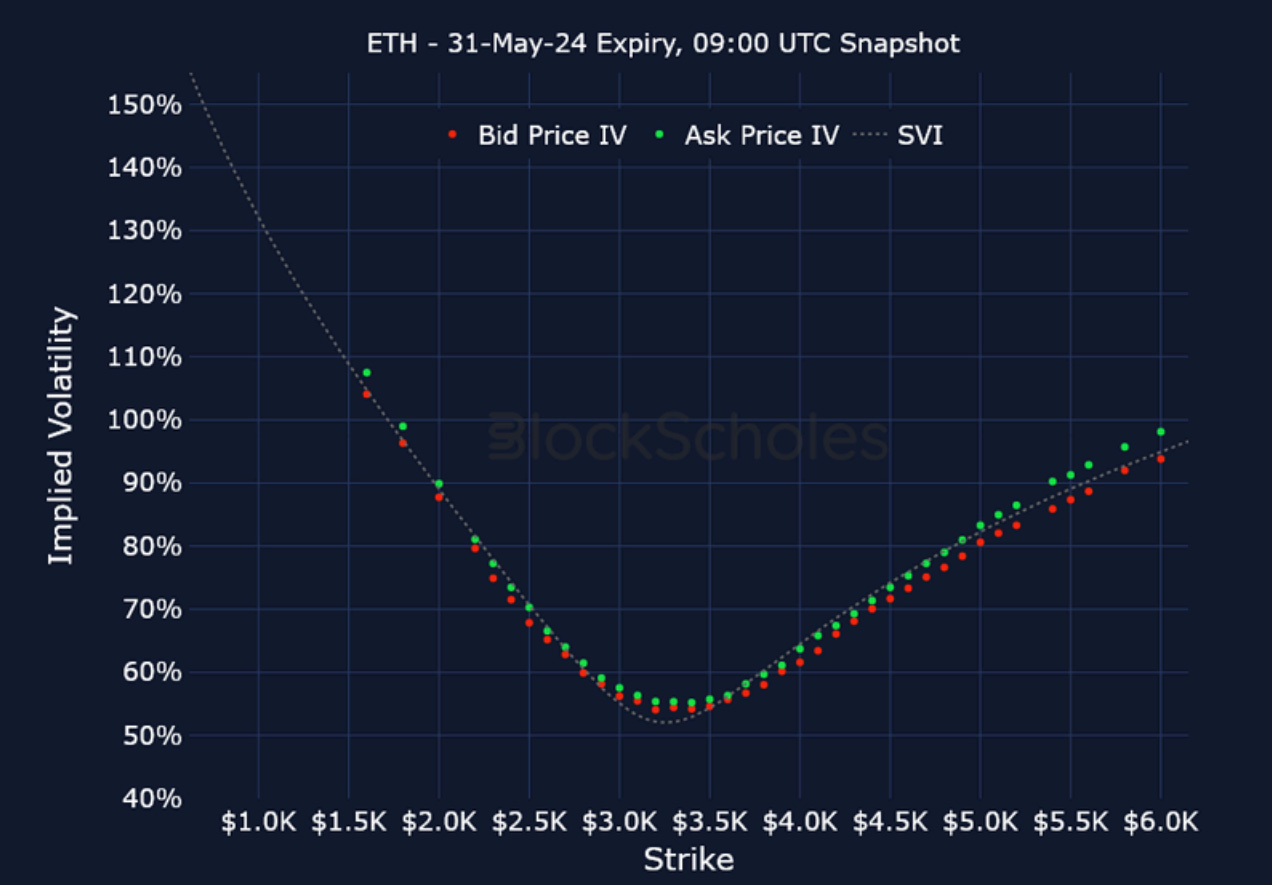

ETH 5 月 31 日到期– UTC 时间 9:00 快照。

跨交易所波动率微笑

BTC SVI、30D TENOR – 9:00 UTC 快照。

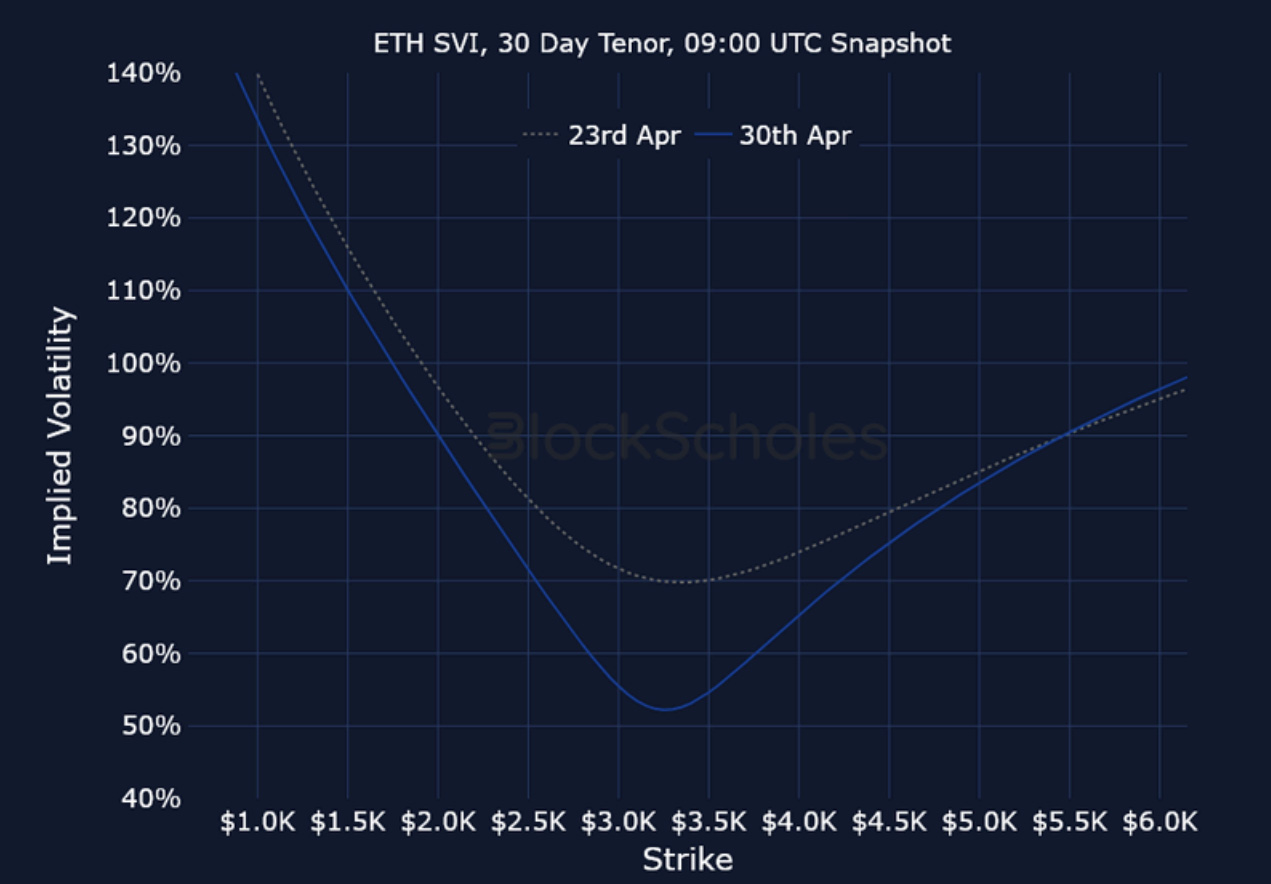

ETH SVI、30D TENOR — 9:00 UTC 快照。

恒定到期波动微笑

BTC SVI、30D TENOR – 9:00 UTC 快照。

ETH SVI、30D TENOR — 9:00 UTC 快照。

最近的文章

随着看跌期权倾斜度的上升,下行风险上升

Imran Lakha 2024-05-01T11:07:01+00:00 2024 年 5 月 1 日|行业|

加密货币衍生品:分析报告 – 第 18 周

Block Scholes 2024-05-01T07:37:48+00:00 2024 年 5 月 1 日|行业|

实际及隐含波动率逐渐下降

Imran Lakha 2024-04-24T11:25:29+00:00 2024 年 4 月 24 日|行业|