今日

情报

市场

赚取

设置

账户

主题选择

普通主题

深色主题

语言

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

发掘 Web3 新机会

App Store

Google Play

登录

Nate-OKX

541个推特粉丝

关注

Product Builder @ OKX Web3 wallet, the only portal you need for Web3 NCW+NFT+DeFi

动态

Nate-OKX

03-07

我正在跳过 Polymarket 的排队。如果你想早点到,请使用我的链接:

Nate-OKX

02-27

没毛病。只是,ai用好了谁还会打工呢。

CZ

@BNB

02-27

Reality: Learn to use AI to the max, or be laid off. x.com/jack/status/20…

Nate-OKX

12-11

之前在Trust Wallet看到的数据。Tron绝对是全网最有真是应用场景的公链。没有之一。 其他的公链,别看交易量高,靠的都是低手续费,空投,造话题刷量。 只有Tron,实打实的send & receive,gas不便宜,但是用户就是非常忠实的在用,而且稳步增加,不受牛熊影响。 虽然其他公链gas都是tron的 1/10甚至1/100, 但是用户就是用Tron。 twitter.com/Natezou/status/199...

TRX

0.76%

Nate-OKX

12-11

我判断, 这是个虚张声势的新闻 业务逻辑对sei看似成立的, 但是对手机设备行业有了解的人都知道,除了苹果,全球所有的设备制造商在渠道面前都是弟弟。 渠道是谁?电信运营商和本地代理。手机上预装什么,不装什么,他们才是最大话语权。哪怕对于小米自家生态app,也不是全机型全球统一装的。 预装那么好搞,fb,tt早就靠预装征服世界了。就是web3 世界资源比sei好的不要太多。usd1不想搞吗? 哪轮得到sei。 这个strategy早年tw和okx都琢磨过。属于讲出来好听,落地不太可能。

Phyrex

@Phyrex_Ni

12-11

确实没有想到 @SeiNetwork 的跨界竟然直接到了小米,而且还是通过预装的方式让小米用户可以通过 SEI 的网络接触到加密货币的支付,我本来还以为是小米的海外市场,结果竟然不是,而是小米的全球市场,这就意味着占有全球13%手机份额,每年大概有 1.7亿新用户的覆盖,以及全球超过6亿用户的潜在市场。 x.com/SeiNetwork/sta…

Nate-OKX

12-10

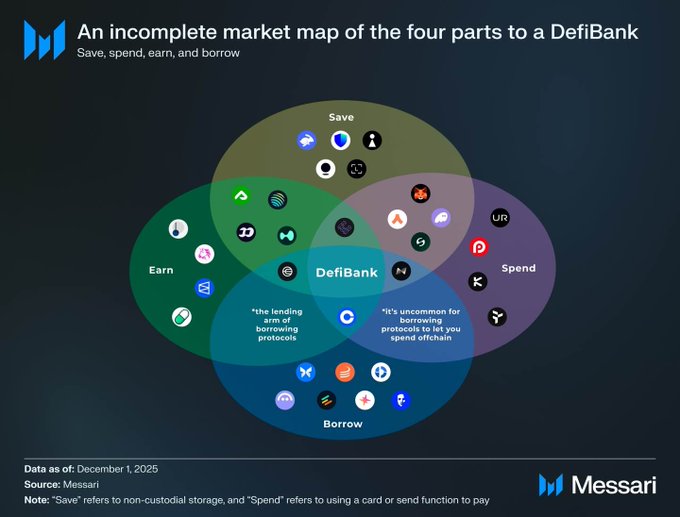

这应该是最近我看到对稳定币理解最透彻的一篇文章,如今稳定币市场有很多新的概念出来,包括Neobank,Defibank,特别有意思,也很有趣,核心都指向了一个点:美元稳定币。包括最近也很多人讨论 #Circle 值不值得投资,我结合这篇文章,讲讲自己的思考。🧐 美元稳定币,尤其是像 Circle 发行的 USDC,表面上看起来是“安全、透明、合规”的代名词,但如果你深入金融体系的底层逻辑,会发现它其实踩在了一个非常危险的政策雷区上,而且这个雷,可能随时引爆。 先说清楚一件事,稳定币不是银行存款,但它干的活儿越来越像银行存款。普通人把美元存进银行,银行拿去放贷、投资、赚利差,同时只留一点点准备金,这就是“部分准备金制度”。靠着这套机制,美联储才能通过调节利率、准备金率等手段,控制整个经济里的“钱多钱少”。这是现代货币体系的命脉。 但现在,稳定币绕开了这套系统。比如你把100美元换成USDC,这笔钱理论上被1:1存成现金或短期美债,但它不再进入银行体系放贷。也就是说,这100美元在传统银行体系里原本可以“变出”500甚至800美元的信贷货币(因为银行可以贷出去90%,别人再存,再贷……),现在却“死”在了稳定币账户里,它只是静静地躺在那里,低风险、高流动性、高息收益等。(这就是M0和M1的区别,而M1往往是M0的数倍之多,货币信贷体系,是近代经济繁荣的基石之一) 这貌似听起来USDC很美好?但“美好本身”,就是最大的问题。 如果所有人都觉得“USDC比银行存款更安全、更方便”,于是大规模把钱从银行转到稳定币钱包,会发生什么? 答案是:银行的存款基础被抽干(长远假设),放贷能力萎缩,货币乘数崩塌。美联储想降息刺激经济?没人去银行借钱了。想加息抑制通胀?稳定币利率可能更高,钱根本不听央行指挥。 这就是为什么美联储死活不给稳定币公司开主账户(Master Account),主账户意味着你直接接入美联储的支付清算系统,等于承认你是“准银行”。一旦开了,稳定币就真成了平行于传统银行的“数字银行”,但又不受部分准备金约束,不参与货币政策传导。这等于在央行体系外,另起炉灶搞了一套“纯准备金”货币系统,虽然效率很高,但会肢解央行对货币的控制权。 #Circle 现在看似合规、光鲜,但存在隐性的核心问题,这是金融业的主要矛盾。虽然目前它跟摩根大通和纽约梅隆银行有深度合作,但美联储才是掌管美元和银行业生杀大权的法官。所以我不太建议很多伙伴重仓投资它,但可以适当配置。其中的原因有三: 1️⃣政策风险极高:一旦USDC规模接近M2的5%甚至10%(目前整体稳定币规模才不到1%),财政部和美联储一定会出手限制。可能的方式包括:强制要求稳定币发行人拿银行牌照、限制个人持有额度、或禁止稳定币用于支付和储蓄场景。任何一条都能让Circle的商业模式大打折扣。 2️⃣它本质上是个“国债通道”:Circle的钱大部分买的是短期美债。听起来安全,但这也意味着它在变相为美国政府融资,每发行1美元USDC,就多1美元流入国债。这虽然短期内帮了美国财政,但长期看,如果稳定币成了政府隐形债务工具,反而会引发监管警惕,怕它变成“不受控的财政外挂”。 3️⃣增长天花板有限:Circle想做“数字美元基础设施”,但真正的基础设施必须得到央行授权。并且目前各大银行也在内部发行自己的稳定币体系,这其中存在比较明显的竞争关系,必然会侵蚀Circle合规稳定币的市场。不排除USDC未来很可能被“招安”成某种受限的支付工具,失去现在的高增长想象空间。 最后自嘲一句吧,也是比较讽刺,我们这些密码朋克最初参与加密货币市场,是为了“去中心化、抗审查、摆脱央行控制”,这样理性主义者的信仰愿景。结果最成功的稳定币,反而成了美国国债的最大买家之一,帮美联储压低利率,帮财政部发债,成了体制最忠实的帮手。😂 说起来,还挺郁闷的! twitter.com/Rocky_Bitcoin/stat...

Nate-OKX

12-09

实话实说 okx长年支持btc开发者社群,和社群关系很好。也有美国硬核开发者因此加入过okx美国团队 twitter.com/Natezou/status/199...

BTC

0.7%

Nate-OKX

11-21

这不就是个推特大v的水平?搞不好还不如币圈kol水平 twitter.com/Natezou/status/199...

Nate-OKX

11-20

ok不是不想 而是没那个本事

陈剑Jason

@jason_chen998

11-20

Base为了抢用户也真的是够拼敢豁出去,创始人直接预告要亲自在Base上发自己的同名代币,年初CZ也最多只是发了自己一条狗的名字而已😂不过话说回来,无语冒犯,Base的合规性应该不比OKX低,为什么Base创始人也可以强行人工造浪呢?徐总@star_okx 你怎么看🤔 x.com/jessepollak/st…

Loading..