今日

情报

市场

赚取

设置

账户

主题选择

普通主题

深色主题

语言

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

发掘 Web3 新机会

App Store

Google Play

登录

Ahboyash Reads

关注

动态

Ahboyash Reads

www.helius.dev/blog/introducin...

ETH

1.44%

Ahboyash Reads

x.com/graphprotocol/status/202...

ETH

1.44%

Ahboyash Reads

x.com/a1research__/status/2022...

BTC

1.31%

Ahboyash Reads

open.substack.com/pub/a16z/p/t...

BTC

1.31%

Ahboyash Reads

x.com/0xryankim/status/2022139...

ETH

1.44%

Ahboyash Reads

open.substack.com/pub/tigerres...

ETH

1.44%

Ahboyash Reads

open.substack.com/pub/castlela...

BTC

1.31%

Ahboyash Reads

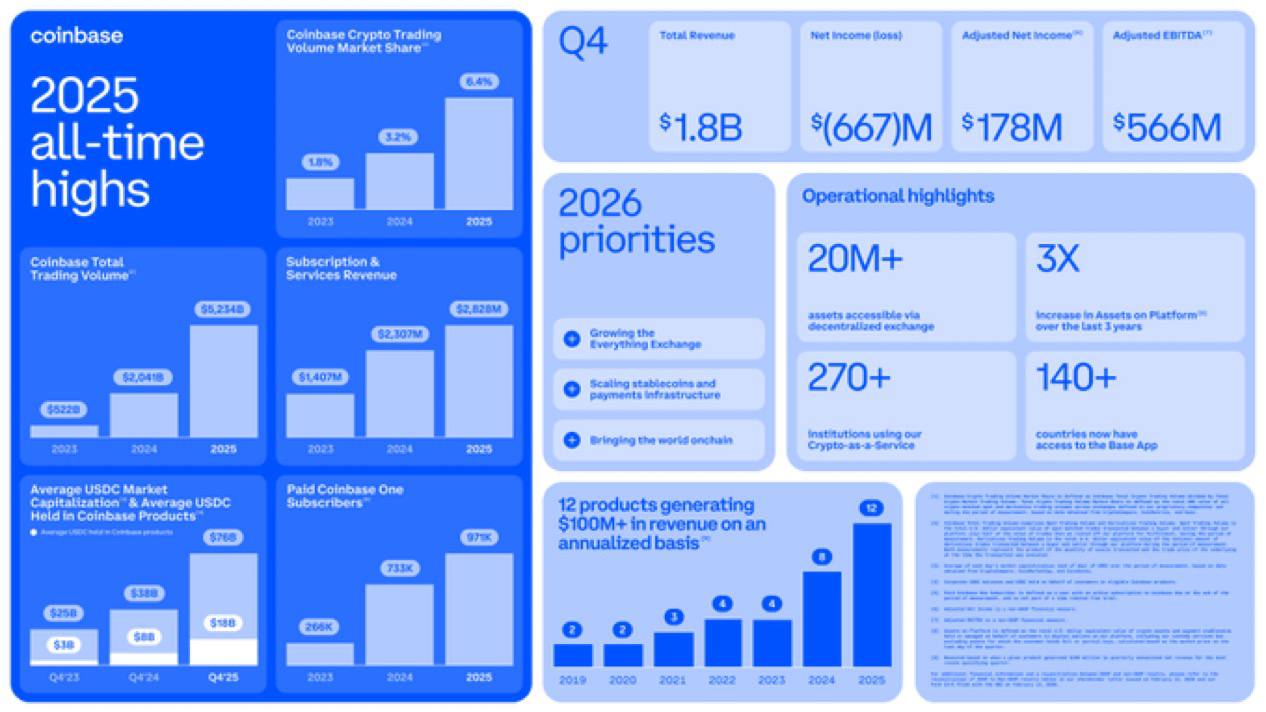

Coinbase 第四季度业绩 x.com/coinbase/status/20220630...

Ahboyash Reads

www.coinbase.com/blog/introduc...

Ahboyash Reads

x.com/virtuals_io/status/20219...

ETH

1.44%

Loading..