關鍵要點

•在我們“宏觀思維”系列的第一版中,我們研究了與滯脹相關的問題及其對加密貨幣等成長型資產的影響。

•雖然有跡象顯示經濟增長放緩和通脹持續,但我們認為,考慮到內需強勁和工資增長放緩,對滯脹的擔憂可能被誇大了。

•今年加息或美聯儲(Fed)不降息的可能性並非為零,但這些情況似乎不太可能發生。

•最近加密市場的調整可能並不完全是負面的,因為它為市場提供了更可持續的增長。此外,儘管出現了調整,但今年迄今市場仍上漲了38%。

市場一直在醞釀對美國潛在滯脹風險的擔憂。投資者認為,持續的通脹以及相對令人失望的經濟增長表明,滯脹風險是真實存在的。這是一個值得關注的問題嗎?

在“宏觀思想”系列的第一版中,我們深入研究了經濟增長和通貨膨脹的驅動因素,並詳細闡述了我們對加密貨幣等成長型資產的影響的看法。

滯脹101:政策制定者的噩夢

滯漲是指經濟增長緩慢、失業率高企和持續通貨膨脹的經濟狀況。這種局面很難駕馭,因為傳統的貨幣政策幾乎無法同時應對通脹和失業。例如,降低利率刺激消費者支出和投資通常會提振經濟並創造更多就業機會,但這可能會產生導致通脹進一步上升的意外後果。

最近的經濟數據加劇了對滯脹的擔憂

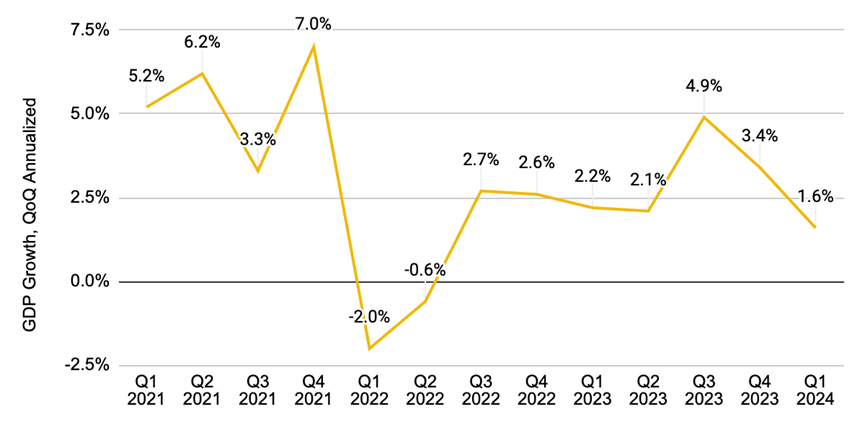

最新數據顯示,美國第一季度國內生產總值(GDP)增長1.6%,遠低於分析師的預期,接近兩年來的最低水平。

圖1:美國經濟第一季度增長1.6%

資料來源:經濟分析局。數據截至2024年4月25日。

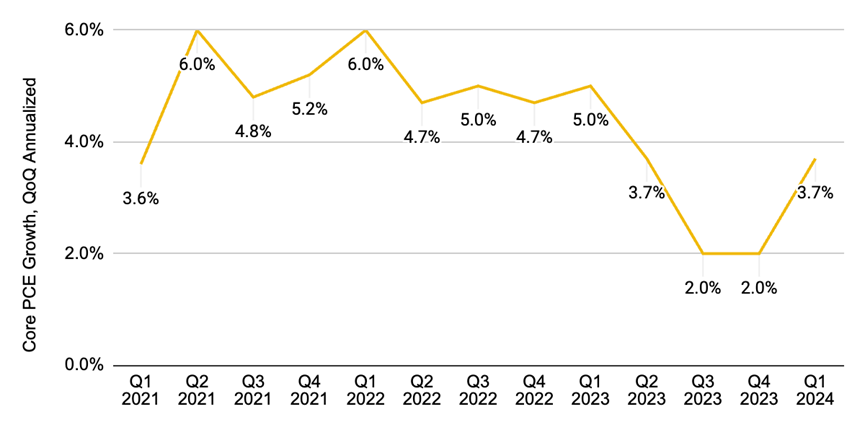

此外,核心個人消費支出(“PCE”)價格指數,美聯儲(“美聯儲”)偏愛的通貨膨脹指標,在第一季度上升了3.7%。這比上一季度2%的增速有所加快,也高於美聯儲2%的目標。

圖2:今年第一季度通貨膨脹加速

資料來源:經濟分析局。數據截止到2024年4月26日。

對滯脹的擔憂可能被誇大了

儘管最近的經濟數據顯示出增長放緩和通脹持續的跡象,但這些數據並不能反映全部情況。

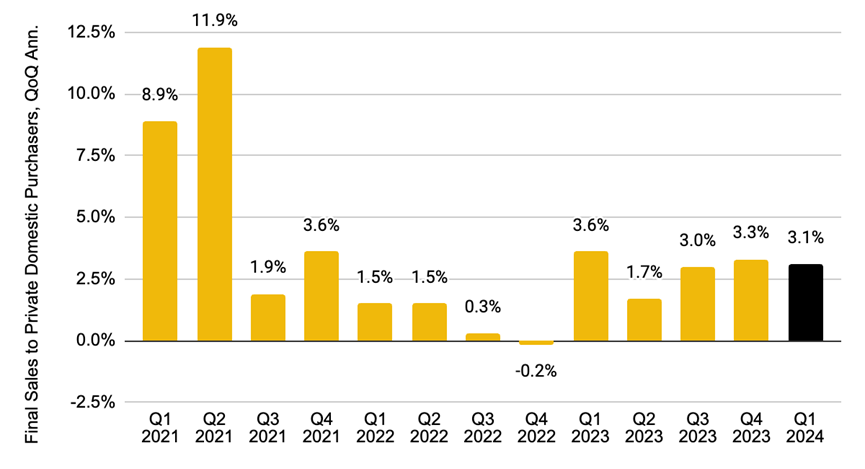

第一季度GDP低於預期,主要原因是與庫存增加和進口激增相關的波動因素。貿易和庫存往往是不穩定的GDP組成部分,可能會受到修正。然而,內需仍然保持彈性——剔除庫存、貿易和政府支出,國內私營經濟增長3.1%。

圖3:第一季度內需保持彈性

資料來源:經濟分析局。數據截至2024年4月25日。

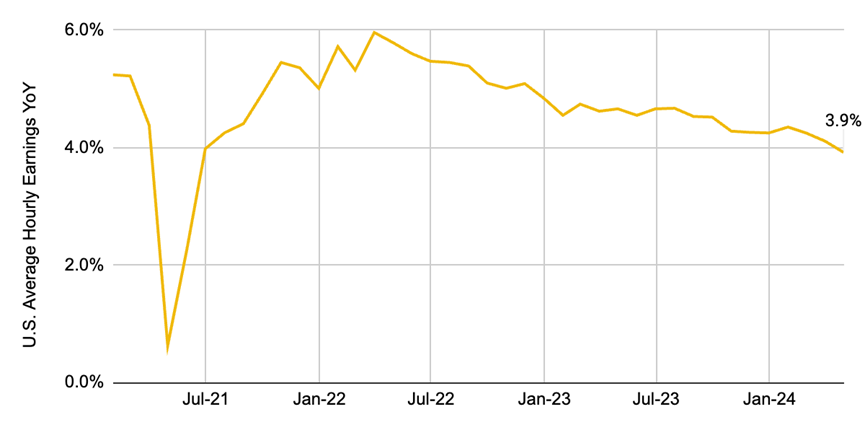

也有跡象表明,勞動力市場正在降溫。具體來說,最新的就業報告顯示,截至4月份的12個月裡,平均時薪增長了3.9%,這是近三年來最低的工資漲幅,也是自2021年6月以來首次低於4.0%。儘管失業率從3月份的3.8%小幅上升至4月份的3.9%,但連續第27個月保持在4%以下。總體而言,招聘步伐放緩和工資增長溫和,減輕了通脹壓力以及對潛在工資價格螺旋上升的擔憂。

圖4:自2021年6月以來,工資增長首次放緩至4%以下

資料來源:美國勞工統計局。數據截止到2024年5月3日。

就業市場放緩的潛在跡象引發了人們的希望,即美聯儲可能成功地促成經濟“軟著陸”,並減少滯脹的可能性。

在最近的美聯儲新聞發佈會上,美聯儲主席傑羅姆·鮑威爾對滯脹的觀點進行了反駁。鮑威爾表示,他並沒有“真正理解(滯脹)從何而來”,也沒有“真正看到滯脹或通貨膨脹”。

那麼,下一步是什麼?

最近的經濟增長和通脹數據不如市場最初預期的那麼理想,一些市場參與者開始懷疑美聯儲今年可能根本不會降息,甚至被迫考慮加息。

劇透警告:雖然這兩種情況的概率都不是零,但我們認為它們現在是不可能的。

讓我們來談談唾手可得的果實——加息是否已經擺在桌面上?

不太可能的。大多數美聯儲成員堅持認為,目前的利率已經足夠高,並預計下一步將是降息。傑羅姆·鮑威爾(Jerome Powell)在5月份的最新一次新聞發佈會上進一步重申,“下一次政策利率變動不太可能是加息。”

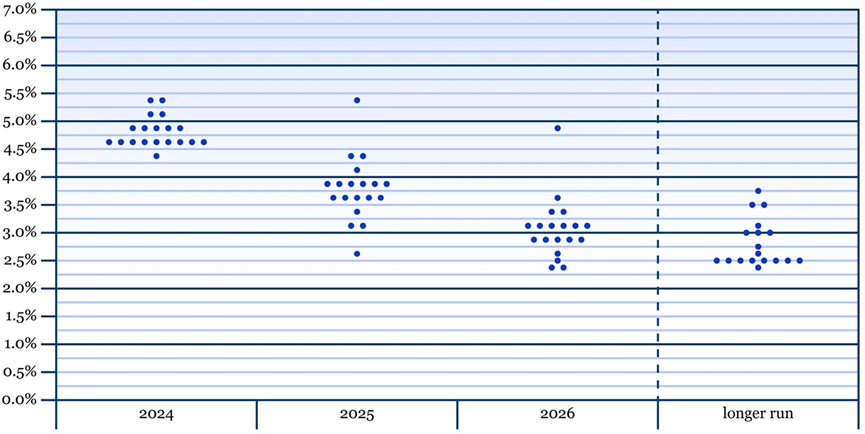

圖5:FOMC的點狀圖顯示,大多數美聯儲成員預計今年聯邦基金利率將下降

資料來源:Encyclopedia Britannica,Federal Reserve。數據截止到2024年3月20日。

如果降息進一步推遲或今年不降息怎麼辦?

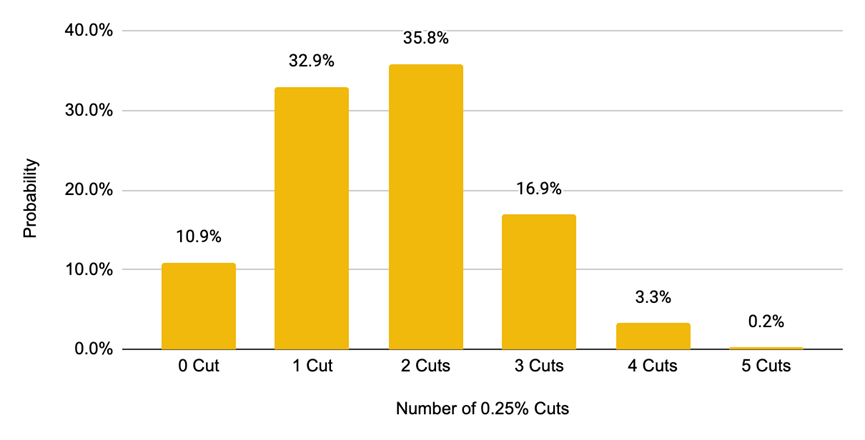

事實上,交易員對降息的前景越來越悲觀。市場目前預計今年將有兩次降息(假設每次降息0.25%),第一次降息預計在9月份。這標誌著今年早些時候的重大轉變,當時市場預計,從3月份開始,美聯儲最多將降息6次。

圖6:交易員預計2024年將有兩次左右的降息

資料來源:CME Group,Binance Researc。數據截至2024年5月8日。

然而,這也意味著門檻已經降低,市場已經在一定程度上消化了延遲降息的風險。

重要的是,如果美聯儲最終進一步推遲降息,我們會認為,理解他們這樣做的“原因”比政策行動本身更重要。在我們看來,有兩種情況可能有助於實現這一目標,每種情況對股票和加密貨幣等成長型資產的影響都非常不同:

•如果美聯儲推遲降息是因為經濟增長依然強勁,通脹只是需要一段時間才能回落到2%,那麼整體背景對加密貨幣等成長型資產仍然是有利的。

•然而,如果經濟增長繼續放緩,通脹加速,工資增長上升,美聯儲甚至可能需要考慮加息,這可能會對加密貨幣等成長型資產產生負面影響。

加密市場如何看待它?

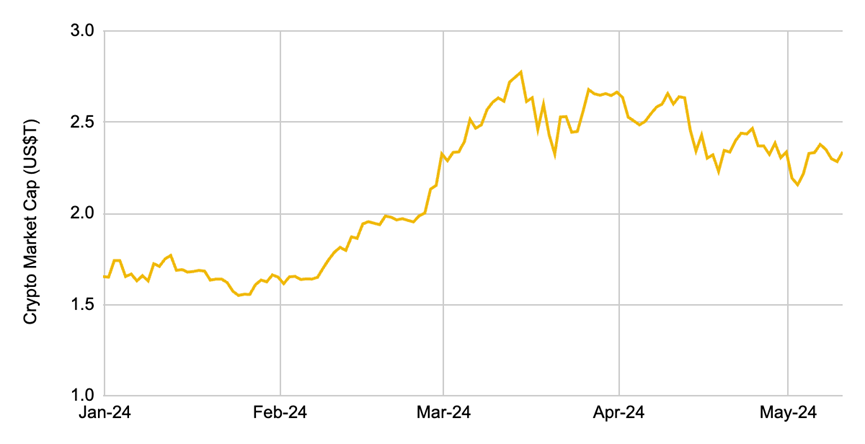

繼今年第一季度的強勁增長之後,加密貨幣市值上漲了約60%,隨著對利率軌跡的擔憂和地緣政治緊張局勢的加劇,市場在4月份出現了回落。4月25日公佈的第一季度經濟數據進一步拖累了業績——在4月剩下的幾天裡,加密貨幣市值下降了約7%。

圖7:加密貨幣市值已從3月份的峰值下降

來源:Coinmarketcap。數據截至2024年5月10日。

過去一個月,投資者的情緒也發生了逆轉,變得不那麼樂觀。恐懼和貪婪指數目前處於“中性”區間,與3月份的峰值形成鮮明對比,當時動物精神高漲,指數處於“極度貪婪”區間。

圖8:恐懼和貪婪指數現在處於“中性”區域

來源:Coinmarketcap。數據截至2024年5月10日。

總的來說,這可能是一次健康的重置

乍一看,增長似乎已經停滯,市場情緒似乎也明顯不那麼樂觀了。然而,單向的“僅上漲”市場在現實中是不可能的,也是不可持續的。

回調和區間波動的市場為投資者提供了一個機會,讓他們花點時間考慮基本面和估值,而不是盲目地追逐天價。對於項目團隊來說,當前的環境可能有助於減輕籌款或代幣發行的壓力,相反,讓他們專注於構建有形產品。

在所有負面因素中,我們想提醒大家,該行業繼續取得重大進展。僅在過去一個月,我們就看到:

• 比特幣網絡處理了第10億筆交易

• 隨著穩定幣供應達到近兩年高點,生態系統中的流動性擴大

• 隨著對 Eigenlayer 的再質押,新設計範式的解鎖於 4 月上線

考慮到上述情況,儘管如此,今年到目前為止,市場仍上漲了38%,這表明市場可能並非一片黯淡。