嘿!

我聯繫了Lattice Fund 的Regan Bozman ,就加密貨幣領域的風險融資狀況交換了意見。最初的追趕電話變成了我們分享關於模因的筆記、有限合夥人在基金中尋找什麼,以及創始人如何從支持者那裡獲得最大價值。

今天的文章將帶您瞭解 Regan 的旅程,從他作為 Coinlist 的員工到他作為 DAO 貢獻者的日子,以及他設立基金背後的原因。里根和我接觸過的任何其他創始人一樣體現了企業家精神和冒險精神。

今天的文章應該闡明從早期員工到經營自己的基金需要什麼,以及風險投資作為一種資產類別的細微差別。在此過程中,我們探討了風險投資公司在後期輪次中不合理地配置資金背後的動機、迷因是否會繼續存在,以及為什麼創始人也應該對其風險投資公司進行盡職調查。

與往常一樣,如果您是一位正在打造酷炫產品的創始人,請使用下面的表格與我們聯繫。

讓我們深入挖掘吧!

盜夢空間

2018 年是 ICO 熱潮之後的一年,加密風險投資已籌集了約 280 億美元。公眾對代幣的興趣已經開始減弱。相反,人們聚集在可以立即審查、管理和列出代幣的平臺周圍。這是幣安 Launchpools 和 Coinlist 的黃金時代。 Regan 在加密領域的故事始於作為後者的一名員工,在那裡他見證了 Filecoin 和 Solana 的推出。

當時,Coinlist 因其快速回報能力而臭名昭著。用戶通常會讓朋友和家人註冊多個帳戶,因為每個帳戶只能購買價值數百美元的代幣。在當時加密貨幣發展最快的組織之一中佔據一席之地,讓 Regan 嚐到了規模和速度的滋味。但他並不處於發財致富的中心。

加密貨幣發展迅速。即使是在發展最快的組織之一,人們也常常會感到 FOMO。Regan 想要超越 Coinlist。他為實現這一轉變所採取的步驟充分說明了他對風險的看法。他開始獨立發展,是因為注意到了當時大多數初創公司面臨的一個問題:缺乏有關風險投資的信息。

2019 年,加密貨幣領域的風險投資環境極其枯燥。 2018年的熊市讓該行業遭受重創。資本沒有流入風險基金。 ICO(可悲的是)已經死了。因此,當創始人需要知道向誰籌集資金、考慮什麼或公司擁有哪些投資組合公司時,可用的信息非常少。 Regan 維護著一張 Excel 表格——當時是一種鬆散的 CRM,旨在幫助創始人瞭解誰活躍、誰不活躍的信息。

作為投入了 2000 美元支票的天使投資人,他幾乎沒有什麼影響力。但他可以向尋求融資的創始人提供價值。 Excel 工作表變成了 Airtable,並被命名為 Dove Metrics。

Dove Metrics 慢慢地但穩步地確立了自己作為融資數據權威來源的地位。當時,此類信息的唯一替代選擇是 Crunchbase。但他們需要付費訂閱,而且數據通常缺乏加密貨幣特定的細微差別,例如融資是代幣還是股權。因此,Regan 逐漸開始圍繞此類信息整理信息,然後將其擴展為時事通訊和 API,供需要這些信息的用戶使用。

2022 年底,隨著 Regan 將注意力完全轉向 Lattice(他的基金),Messari 收購了 Dove Metrics。該產品目前為他們的籌款儀表板提供支持。

當時(2020 年初),Regan 在 Coinlist 每週工作 60 小時。在工作之外有精力參與早期代幣是根本不可能發生的。這是大流行時代封鎖的時代。這也是 DAO 將自己定位為替代工作場所的時候。因此,隨著時間的推移,Regan 退出了與 Coinlist 的合作,轉而成為 DAO 貢獻者。

與通常以結構和流程為特徵的 Coinlist 不同,DAO 很混亂。它們在 Discord 上運行,通常由匿名貢獻者使用代幣付費。當時,Regan 在 Index Coop 和 Maple Finance 工作。

在接下來的幾個季度裡,這些工作轉變為更有條理的諮詢工作。Regan 在 Coinlist 上見證了數百種代幣上線的經驗,這對希望在 DeFi 夏季推出的代幣來說是無價的。但他很快注意到了兩件事。

- 諮詢工作不會規模化,因為你的收入與你可以合作的初創公司的數量成正比。而且在任何給定的時間點你只能與這麼多的初創公司合作。

- 里根帶來的價值與他簽署的天使支票相當不成比例。

當時,大多數加密原生基金都處於一個奇怪的境地。一方面,許多在 2017 年牛市中籌集資金的經驗豐富的投資者缺乏流動性。另一方面,Web2 原生基金將資金投入到他們從未涉足的行業。對於 Regan 來說,這是一個機會。

在資本無盡的時代,創始人的同理心和運營經驗是里根和邁克(他的聯合創始人)用來區分自己的。他們計劃籌集 500 萬美元的資金。隨著 Accolade Partners 等規模較大、知名的公司的加入,該基金最終成為了一隻 2000 萬美元的基金。Regan 本人也是 DAO 貢獻者,他密切參與了多個網絡的啟動,這對它很有幫助。一種新的資產類別正在出現,新的資金管理者也隨之出現。

那是 2021 年年中。基金已經成立。現在到了動用資金的時候了。

縮放格子

我希望我能告訴你,里根在他投資生涯的這個時刻賺了十億美元。這本來會是一個好故事。但當你設立一支新基金時,情況並非如此。得益於他在硅谷的人脈網絡,他是少數參與 OpenSea 種子輪融資的投資者之一。但當涉及到萊迪思(他剛剛籌集的基金)的部署時,他必須從頭開始。

早期,Regan 和他的團隊只部署了 10 萬美元。他們必須依靠前幾年作為天使投資人所獲得的商譽才能獲得投資。風險投資需要冪律才能發揮作用。少數提供異常回報的押注推動了基金的大部分回報。換句話說,產生大量倍數的投注可以彌補糟糕的投注。但其中很多都需要調整大小。

假設您只能將基金規模的 1% 投入到一項投資中。您需要它給您帶來 100 倍的回報才能收回基金。這是假設所有其他賭注都歸零,並且不考慮投資者在他們押注的公司中的股份隨著時間的推移而稀釋。通常情況並非如此。換句話說,從 2000 萬美元的基金中部署 10 萬美元不會改變生活。

但有消息稱萊迪思正在部署資金。

從第一支基金(2000 萬美元)中,進行了 40 項投資,平均支票規模為 250-50 萬美元。幾年後,當他們籌集第二筆基金(6500 萬美元)時,金額飆升至 50 萬美元,即 150 萬美元。擁有規模更大的基金的挑戰之一是,投資者通常需要投入更多資金來證明在風險投資上花費的時間是合理的。資本通常不是有限的商品。時間是。

一家公司可以選擇將資金分給一千家不同的創業公司,但這樣做也會限制其對所涉企業結果產生重大影響的能力。因此,如果你有 6500 萬美元可供部署(就像 Lattice 所做的那樣),而你的目標所有權是 1%,以換取部署 2% 的資金(130 萬美元),那麼你部署的估值就會受到限制。

你不可能擁有價值數十億美元、部署了數百萬美元的網絡的 1%。因此,像萊迪思這樣的公司很自然地傾向於從種子輪到 A 輪(估值 30 至 1.5 億美元)。

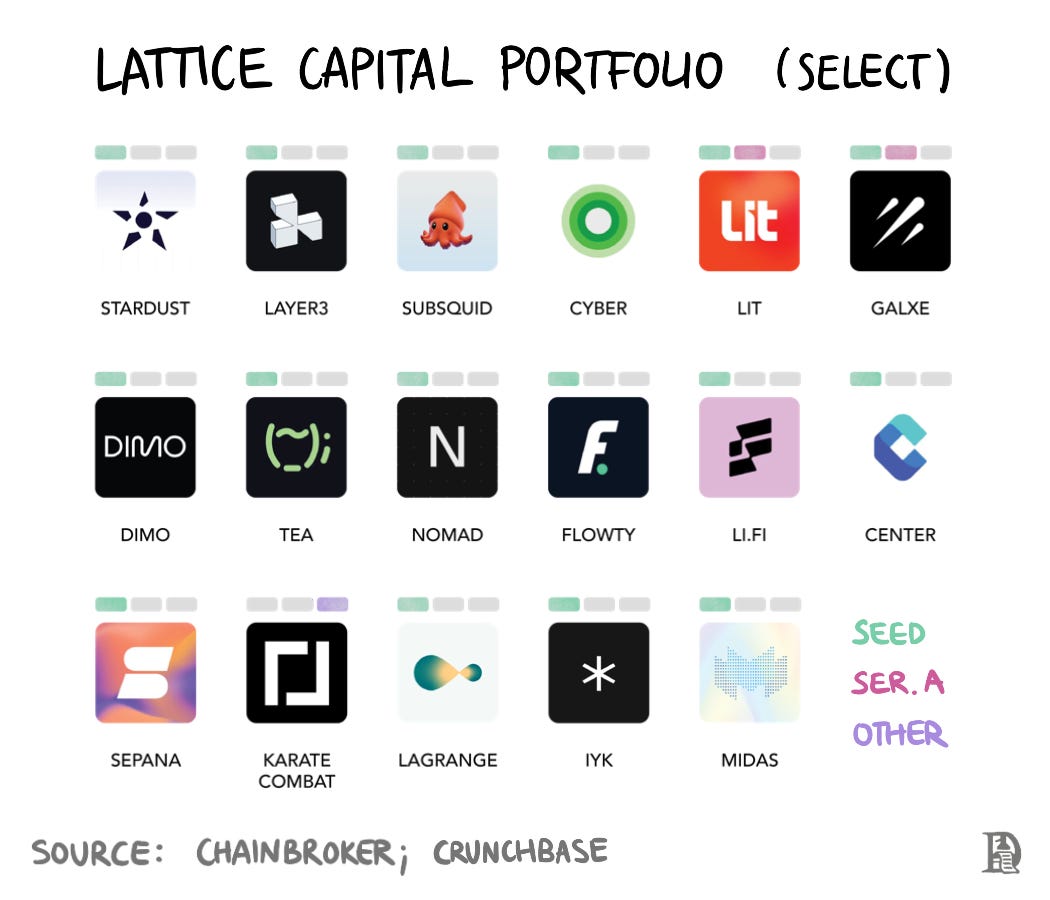

對於萊迪思來說,重點是部署到通過鏈上商業模式擴大市場的賭注。 Regan 認為,我們行業中最大的機會是為新細分市場和為這些產品提供動力的基礎設施提供價值的應用程序。

目前,這種關注意味著越來越多地關注 DePin。早些時候,他們支持 Galxe 和 Layer3,這表明他們專注於消費者應用。Lattice 還參與了基礎設施方面的 Privy 和 Lit Protocol。

但按照這個估值,可投資機會的數量可能並不多。像里根這樣的投資者解決這個問題的一種方法是進一步提高風險範圍——在種子階段進行投資,並瞭解他們可能會採取後續行動。這不僅使萊迪思對一家成功的公司擁有更多的所有權,而且還使該公司更容易對在公司的成長階段進行部署有信心。沒有什麼比種子期投資者在增長輪上加倍投資更能發出強烈的信號了。

但按照這個估值,可投資機會的數量可能並不多。像里根這樣的投資者解決這個問題的一種方法是進一步提高風險範圍——在種子階段進行投資,並瞭解他們可能會採取後續行動。這不僅使萊迪思對一家成功的公司擁有更多的所有權,而且還使該公司更容易對在公司的成長階段進行部署有信心。沒有什麼比種子期投資者在增長輪上加倍投資更能發出強烈的信號了。

人們經常看到這種綜合症的反面:大型基金進行優化,將其資產管理規模的有意義的一部分部署到初創企業中。當多個基金管理著數十億美元時,輪次需要達到數千萬美元才有意義。對於如此規模的一輪融資,比如超過 5000 萬美元,為了提供有意義的回報,退出的估值和流動性應達到數十億美元。

與傳統市場不同,併購和首次公開募股為早期支持者提供了健康的退出方式,加密原生企業通常從代幣上市中獲得回報。這就是為什麼資本湧向價值數十億的基礎設施項目。

它幾乎總是激勵的函數。這些激勵措施往往會導致我們的市場出現一些非常不穩定的行為。這就是我們接下來討論的內容。

增值的模因

基金根據其定位方式的不同,會產生截然不同的結果。例如,一隻只做多 Solana 的基金很可能跑贏一籃子 DeFi 代幣。或者那些接觸消費者應用程序的公司的表現可能遠遠優於模因資產。由於兩個功能,加密貨幣的流動性使其成為一個更難押注的市場。

- 你不斷被拿來與比特幣和以太坊做比較。大多數基金投資者通常最好只持有這兩種資產中的一種。基金相對於 ETH 或 BTC 的優異表現被稱為 Beta。

- 你的表現取決於宏觀經濟因素。許多在 2024 年表現糟糕的基金,在 2021 年可能表現驚人,因為低利率和疫情導致對山寨幣的投機興趣達到了新高。

兩者結合起來,你就會看到基金在流動性市場上相互競爭的局面。在傳統環境中,只要成為幫助打造 Spotify 或 Shopify 等類別領導者的基金,就能樹立你的品牌。投資週期相對較長。

加密貨幣的流動性質傾向於將該週期壓縮到更短的時間範圍內。

正如 Sid 經常提到的,代幣變成了產品。您會看到,當分配者(如養老基金或基金中的基金)研究基金業績時,決定該決策的部分因素是基金產生的回報。最終,投資者所尋求的是基金回報倍數資本的能力。

Web3 中的基金通常將資產管理規模的一小部分分配給流動性押注。這些是從市場(在交易所)購買的代幣。這些資本池背後的想法是,流動性市場往往會出現錯誤定價,而在那裡配置資金可以帶來更快的資本回報。

但當多個聰明、雄心勃勃的人同時關注同一種數字資產時,價格往往會上漲。當我寫下這些話時,有超過 100 個代幣的市值超過 10 億美元。

當無限量的資本追求有限數量的有意義的資產時就會發生這種情況。

那麼,資金可以流向哪裡呢?它使風險曲線進一步上升。到 NFT、遊戲內工具、收益耕作策略以及最近的模因代幣。在我們討論之前的幾周裡,索拉納陷入了迷因幣的狂熱之中。 WIF 的市值有望達到 40 億美元。將資金部署到模因資產開始變得有意義。

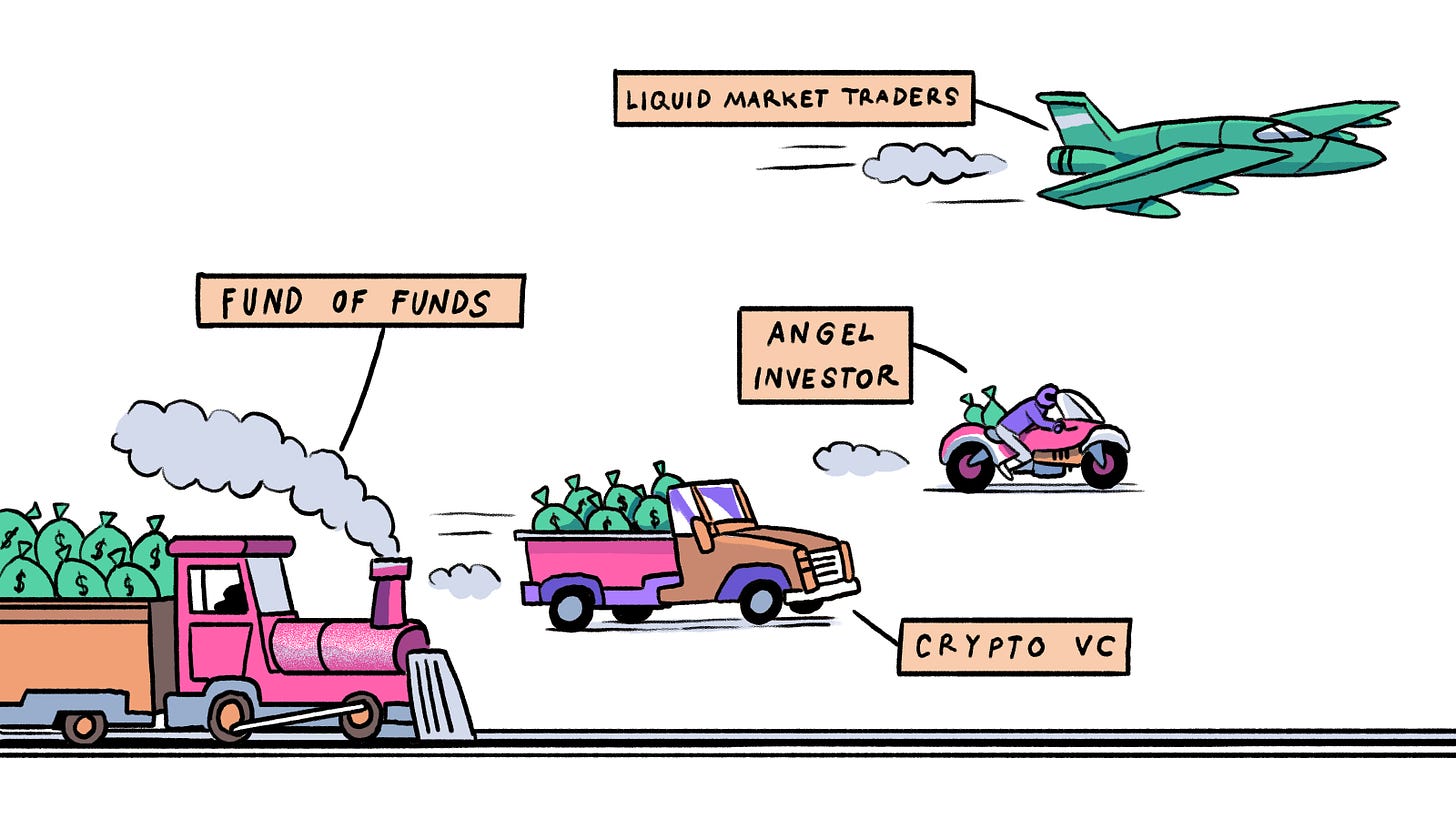

流動性市場交易者(和對沖基金)往往對敘述做出最快的反應。 Web3 遊戲、人工智能、社交網絡是這些快速發展者部署的個人敘事。隨著這些領域流動性代幣的增加,無論是 AI 中的 Fetch 還是 Web3 社交中的 Degen,交易這些代幣的個人天使投資者都會尋找私人市場交易。在他們看來,私募市場和公開市場之間往往存在估值套利。他們可能持有有利可圖的頭寸並願意承擔更多風險。

當天使投資人開始追求一個熱門的新主題時,圍繞新興主題的交易數量和社會共識開始迅速形成,導致更多保守的風險投資人開始向其中投入資金。我會將比特幣 L2 和像 Pump.fun 這樣的模因平臺歸入這個範圍。

隨著風險投資的部署(並最終耗盡資金),他們開始說服流動最慢的最大資金來源——他們的有限合夥人。 2021 年,有一些基金專門專注於 Web3 遊戲。到 2024 年,會有專門專注於比特幣 L2 的基金。注意力從交易員等快速資金來源流向養老基金等慢速資金來源。

里根認為,資產之間的這種注意力轉移也會影響管理風格。在傳統風險投資中,資金可以耐心等待公司慢慢找到 PMF。但由於流動性市場是大多數基金記錄回報的地方,因此大多數對風險投資的承諾都是有時間限制的。

如果一家企業擁有流動性代幣,那麼選擇不以高估值出售它實際上可能違反信託義務。同樣,堅持一個明顯表現不佳的賭注可能會被證明是浪費時間。創始人通常認為風險投資基金的限制是資金。但事實上,是時候了。

那麼,當創始人表現明顯不佳或沒有兌現承諾時會發生什麼?里根使用反饋作為一種工具。傳達團隊表現不佳或可能有更好的機會可以花團隊的時間,是減少對擴張速度不夠快的初創公司的關注(時間)的一種方法。創始人可以緩解這種情況的一種方法是通過動力。

風險投資家對虧損業務感到滿意。但如果一家公司在各個季度都沒有表現出任何有意義的吸引力或方向性,那麼更明智的選擇就是停止在這方面花費時間。

這就是風險投資模因發揮作用的地方。基金需要在多個季度為創始人帶來“增值” ,即使它們並沒有真正對他們目前投資的初創公司有幫助。當一家公司成長時,風險投資人就會被激勵去親自動手。但是,如果多家公司沒有增長,而您仍然需要證明您可以提供幫助,會發生什麼情況?

這就是信令發揮作用的地方。作為 Twitter 上的活躍投資者,可能與風險投資人在現實生活中的幫助程度沒有多大關係。然而,這通常是風險投資家和創始人相互接觸的最佳途徑。

創始人可以通過查看 VC 推薦信來判斷誰才是真正值得合作的合作伙伴。如果要求提供一些創始人推薦信,大多數基金都願意分享創始人的詳細信息,以解釋資金來源是否具有戰略意義。對於創始人來說,對 VC 進行盡職調查與 VC 對創始人進行盡職調查同樣重要。

銷售故事

迷因資產具有季節性——就像上一個週期的 NFT 一樣。很多時候,風險投資(和基金)無法直接持有它們。因此,他們針對可能成為關鍵基礎設施的初創公司進行了優化。因此,您不必押注於下一個 bonk 或 WIF,而是押注於 Pump.fun 這樣的產品,這使得發佈模因就像點擊幾個按鈕一樣簡單。

這就是為什麼 OpenSea 和 Blur 成為 NFT 週期中的驚人賭注。基金優化 meme 資產零售興趣的另一種方式是讓投資組合公司以 meme 作為 GTM 策略。但里根認為,它對奉行這一策略的初創公司有效的可能性非常低。

那麼,創始人應該把重點放在哪裡呢?有趣的是,許多面向消費者的投資組合都在快速增長。例如,萊迪思投資組合公司之一的 Layer3 目前的活躍用戶數量創下歷史新高。基礎設施公司和安全審計提供商也看到他們產生的收入迅速增加。這些趨勢也轉化為估值的大幅上漲。

在整個熊市中,創始人往往處於防禦模式,以節省跑道。但幫助某些類別的領導者保持領先地位的部分原因是能夠以更高的估值籌集資金,並在牛市中轉向積極進取。這很難做到,因為一旦你處於防禦模式一段時間,就很難扭轉這種慣性。

就像進化一樣,市場往往會獎勵那些對變化做出快速反應的創始人。隨著風險偏好的增加以及核心指標(如用戶數量)的上升,創始人在一個季度內安排多輪融資已成為常態。

風險投資家們如何看待這種機會?他們打破週期。在 Regan 看來,他們在這個週期進行的任何交易,在下一個週期之前都不會出現流動性。也就是說,4-5 年後。

從長遠來看,萊迪思基金 1 完成的 30 筆交易中,大約有 3 筆目前處於流動狀態。

里根用來解釋流動性和耐心之間這種平衡的一種心理模型是通過創新形式的視角。他認為,加密貨幣創業是技術和金融創新的混合體,金融方為技術方提供資金。你無法真正將其中一個與另一個分開。因此,您必須決定是否要利用加密貨幣中獨特的流動性機會。

瞭解這些激勵措施的運作方式有助於解釋為什麼風險投資公司以特定估值出售代幣。如果沒有資金返還,後續融資就很困難。如果沒有加價,就不可能解釋基金的業績。因此,大多數風險投資人都會在退出流動頭寸和進行長期遊戲之間徘徊。

最終,創始人最瞭解自己的企業。與風險投資不同,他們也只有一個賭注,而不是一籃子賭注。因此,針對流動性事件進行優化通常符合他們的最佳利益。解決這一挑戰的一種方法是通過加密貨幣風險的逐步制度化。

未來我們可能會看到大型組織願意只持有成功企業的股權。就像我們在互聯網發展過程中看到的那樣,上市將僅限於擁有現金流和收入的公司。或者可能不是。我們可能只是在玩一個簡短的敘述和模因的無休止的循環。沒有人真正知道。

對於里根來說,他的核心優先事項很簡單:不要給創始人帶來痛苦,並加倍努力爭取勝利者。這種成為同理心推動者的策略幫助他不斷發展——首先從 Coinlist 的員工到 DAO 貢獻者,現在成為管理著近 1 億美元資產的風險投資基金的合夥人。

登出,

JOEL