關鍵要點

- 最近幾年,FDV 的推出各不相同:2020 年的中位數為 1.4 億美元(DeFi 協議),2021 年飆升至 14 億美元(NFT、遊戲),2022 年下降(L2 為 8 億美元)。2023 年和 2024 年反彈(24 億美元和 10 億美元),以 alt L1 和 Solana 項目為特色。

- FDV 忽略了短期市場衝擊;因此,流通量(公開供應量)很重要。像 World Coin(8 億美元 vs. 340 億美元 FDV)這樣的高 FDV、低流通量代幣可能會歪曲真實估值。

- 空投分發代幣以促進協議採用,通常會被接收者迅速變現。雖然最初利潤豐厚,但大多數空投代幣都會長期貶值,但 BONK 等例外(回報率約為 8 倍)。

介紹

加密貨幣領域最常被爭論的話題之一是代幣經濟學問題,即代幣供應如何分配的系統。代幣經濟學代表著一種平衡行為,既能安撫不同的利益相關者,又能確保項目的當前和未來價值。

加密項目採用各種代幣經濟學方案來激勵其各自生態系統中的某些行為。代幣供應的一部分向公眾解鎖,以便用戶可以擁有項目的“股份”,代幣可以進行價格發現。為了激勵項目發展,代幣供應的一部分可以鎖定給早期投資者和團隊成員,通常以優惠的價格並在公開市場交易之前。一些項目甚至採用空投,根據關鍵行為(例如為去中心化交易所提供流動性、對治理提案進行投票或橋接到第 2 層)向用戶獎勵代幣。

在本週的網絡狀態中,我們深入探討了項目代幣經濟學的不同因素及其對代幣估值和鏈上活動的影響。

瞭解完全稀釋價值 (FDV)

為了理解代幣估值的細微差別,我們將解釋一些常用的估值指標。資產的流通市值僅使用代幣的流通供應量,不包括歸屬於早期投資者、貢獻者和鎖定以供未來發行的供應量。流通市值衡量市場如何看待代幣的當前估值。自由流通供應量是可在公開市場上交易的代幣。完全稀釋估值 (FDV) 是所有代幣流通後的資產市值,因此稱為“完全稀釋”。FDV 是市場如何看待代幣 未來估值的代理。

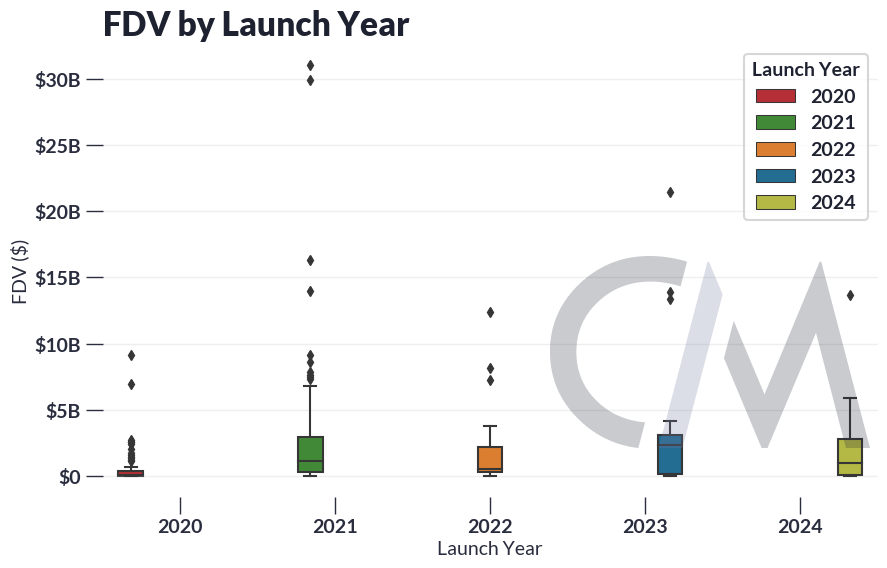

FDV 的發佈可以暗示市場如何衡量當前項目發佈後的未來價值。下面是 FDV 的圖表,涵蓋多個加密代幣,按項目發佈年份劃分。

來源:Coin Metrics 市場數據提要、Network Data Pro

與後來的項目相比,2020 年發行的主要代幣的 FDV 中位數相對較低(1.4 億美元),但其中包括 DeFi 夏季誕生的藍籌協議,例如 Uniswap、Aave 和著名的 L1,例如 Solana 和 Avalanche。2021 年,發行 FDV 中位數躍升至 14 億美元,主要包括 NFT 和遊戲項目,例如 Gods Unchained、Yield Guild Games 和 Flow。2022 年,發行 FDV 有所下降,以 Apecoin 的發行和 Optimism 等早期 L2 代幣為首。2023 年和 2024 年,發行 FDV 分別反彈至 24 億美元和 10 億美元,其中包括 Aptos 和 Sui 等新一波 alt L1 以及 Jupiter 和 Jito 等 Solana 項目的崛起。

並非所有 FDV 都具有同等價值

儘管 FDV 可用於衡量長期價值,但它並未考慮流動性和供應衝擊可能帶來的短期市場動態。因此,重要的是要考慮 FDV 的流通量或可供公眾使用的供應量。

相對於總供應量而言,流通量較高的代幣(如比特幣)流動性相當強,市場參與者預計未來不會因代幣發行而產生供應衝擊——因為超過 90% 的比特幣已被開採。相對於總供應量而言,流通量較低的代幣意味著其大部分 FDV 流動性不足。因此,FDV 高而流通量低的代幣可能代表著虛高且虛假的總估值。高 FDV 低流通量代幣的一個極端例子是 World Coin,其市值約為 8 億美元,但 FDV 約為 340 億美元——相差 50 倍。

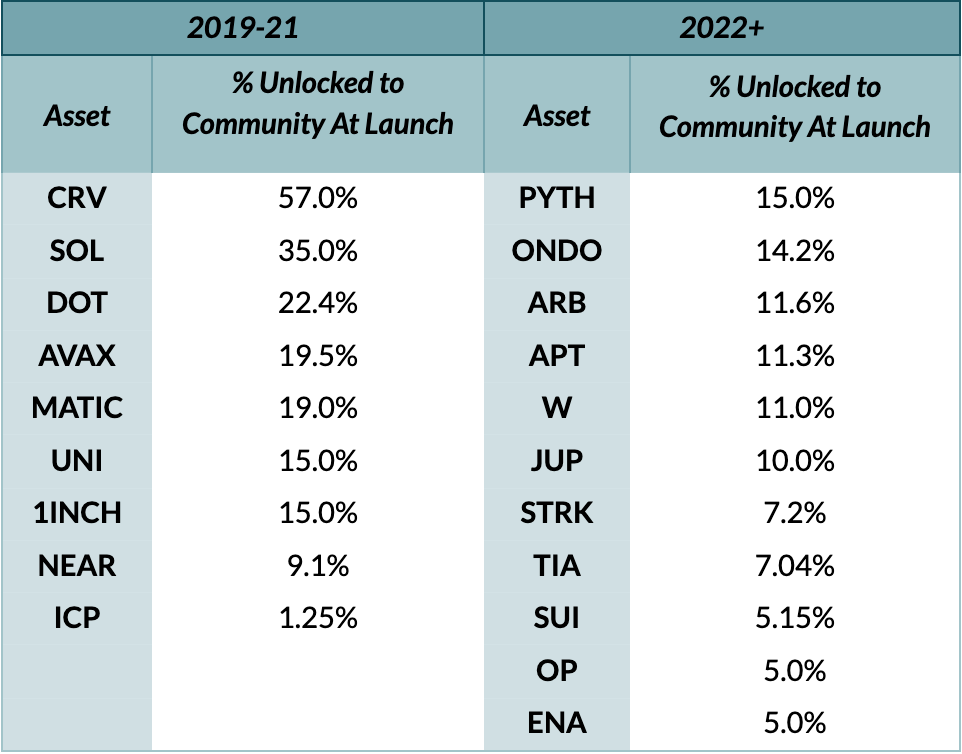

總體而言,我們看到行業標準是將代幣供應量的 5-15% 左右解鎖給社區,其餘部分則鎖定給團隊、投資者、基金會、贈款或其他解鎖活動。2022 年之前啟動的項目往往有更多樣化的分佈。

來源:Coin Metrics Labs

高 FDV 和低流通量的代幣一直是加密社區鄙視的對象。一個歷史例子是 FTX 的代幣 FTT,FTX 將其非流動性股份算作資產抵消其負債,以此來誇大其資產負債表。以高 FDV、低流通量推出的代幣項目被批評為以犧牲散戶為代價來讓早期投資者和其他內部人士致富的工具。這可能導致市場情緒轉向虛無主義,導致大量散戶流動性流入 memecoins ,而 memecoins 往往在早期將其供應量的較大份額提供給公眾。

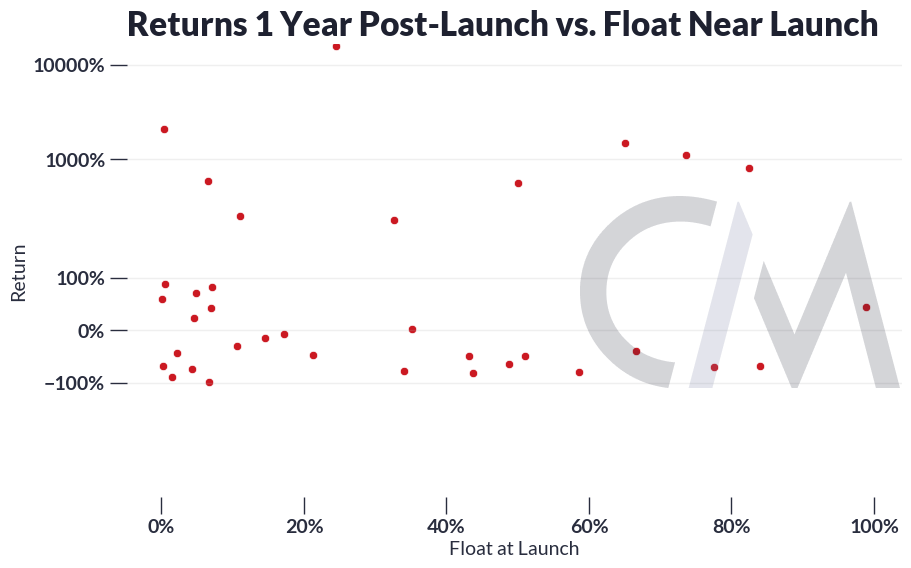

但流通股數量低是導致價格走勢低迷的唯一原因嗎?

來源:Coin Metrics 市場數據提要、Network Data Pro

我們發現,一般來說,發行時的流通量對發行後 1 年的代幣升值沒有顯著影響。這與我們之前的研究結果相當一致,這表明流通量的突然衝擊不會對價格產生一致的方向性影響。

空投和協議活動

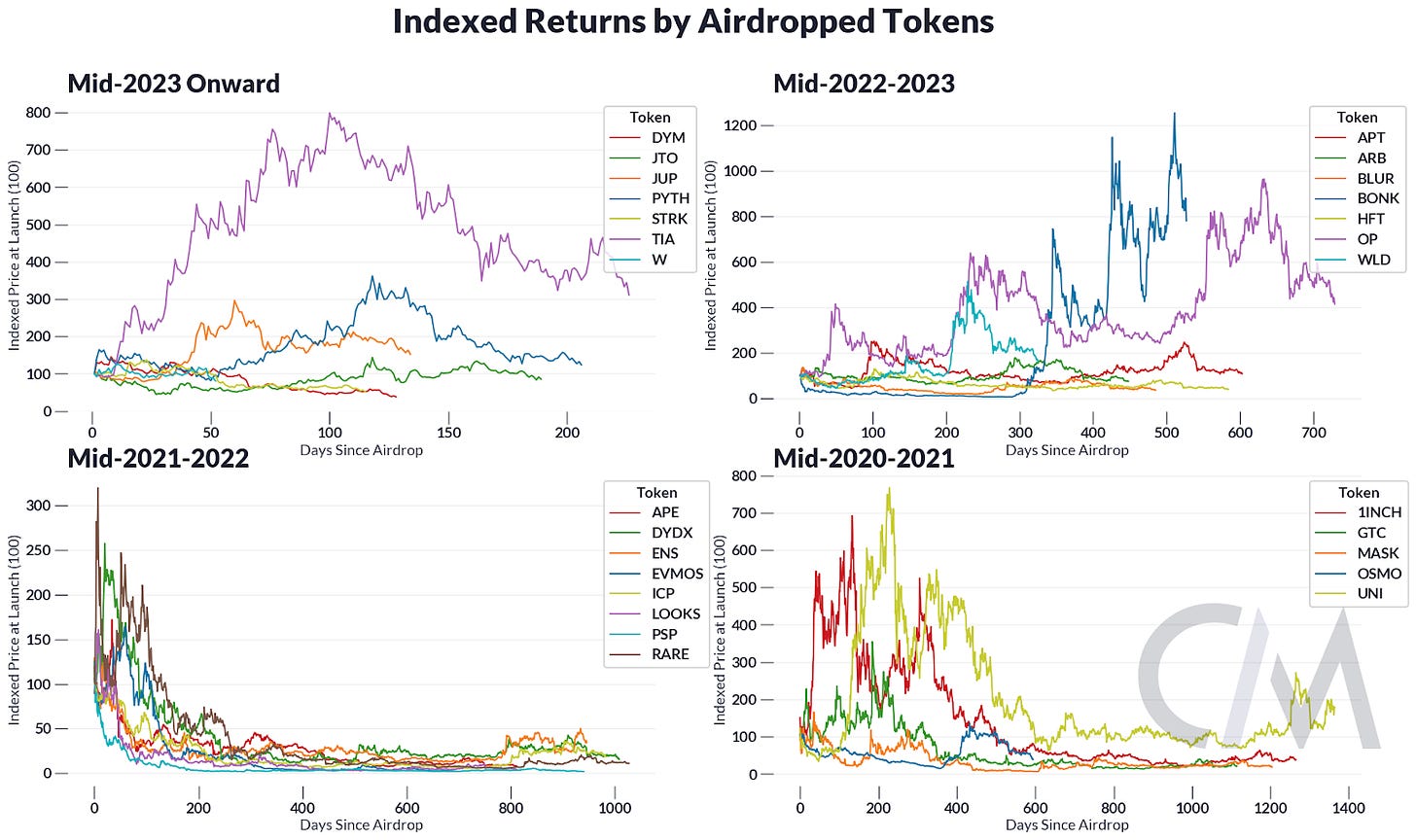

一些協議利用空投向社區分發代幣,並降低流通量低的風險。空投通過根據促進協議發展的某些期望行為向協議的早期用戶提供代幣來獎勵協議的早期用戶,類似於對早期用戶的加密刺激支票。在之前的 SOTN 中,我們發現大多數地址在收到空投代幣後不久就會清算它們。

雖然空投可以帶來豐厚的意外之財,但大多數空投代幣都會失去其長期價值。

以空投後的第一天交易為參考點,只有約 1/3 的代幣自第一次空投以來保持了其價值。持有空投代幣至今的平均回報率為 -61%。不過,一些空投代幣已經升值,例如 BONK(約 8 倍)。

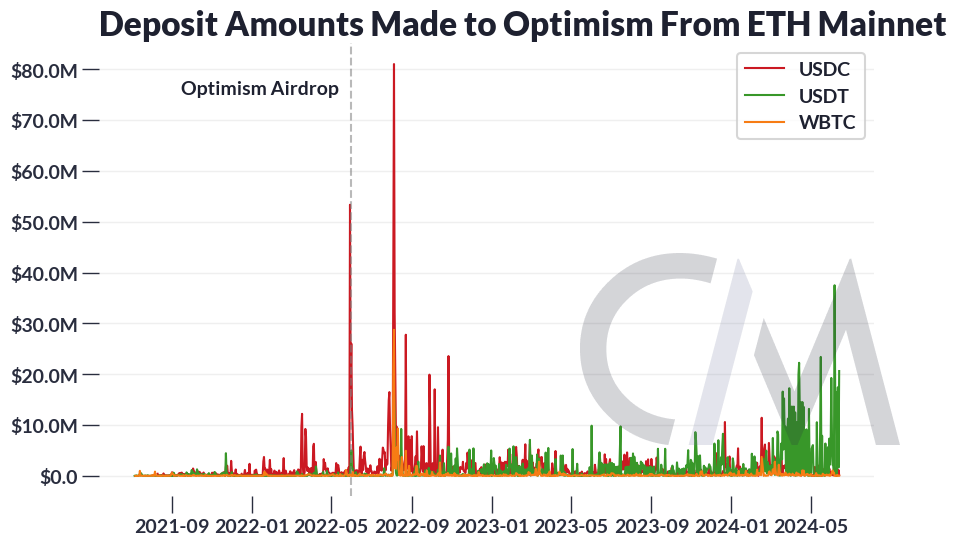

代幣獎勵最終只是引導網絡活動的一種方式,但它們真的會帶來實際使用嗎?衡量實際經濟活動可能很棘手,因為每個協議都有不同的用途和衡量這些用途的指標。作為一個說明性示例,我們可以以 Optimism(一個第 2 層項目)為例,將存入該網絡的金額作為用戶活動的粗略代理。

資料來源:Coin Metrics 的 Network Data Pro 、Coin Metrics Labs

空投後,我們看到 Optimism 的 Gateway Bridge 存款請求激增。第二年,活動逐漸減少,與加密活動普遍下滑相吻合。簡而言之,空投可能會在短期內推動該協議的使用,但它是否能創造真正的、可持續的長期增長仍有待觀察。

雖然空投的暗示可以激勵協議的早期使用,但它不一定會導致持續的用戶活動。空投耕種的出現使情況更加複雜,這是一種用戶通過在鏈上產生多餘的活動來遊戲化協議規則以期獲得代幣的方式。最近,空投耕種隨著女巫農場而變得越來越工業化,其中少數參與者偽造多個鏈上身份以大規模產生活動。這導致項目團隊將獎勵發放給對網絡沒有長期既得利益的僱傭兵。

協議團隊已經開始通過開發方法來識別和阻止 sybils 的獎勵,以反擊 sybils。值得注意的是,LayerZero 正在提供 sybils 進行自我識別,以換取其分配的一小部分,但有可能無法收到任何代幣。隨著 EigenLayer 和 LayerZero 的大規模空投即將到來,空投是否能實現預期結果,或者項目是否會完全取消它們,還有待觀察。

結論

在許多方面,加密貨幣將每個市場參與者的動機暴露無遺。代幣經濟學可以看作是利用這些動機來培養協議的成功和可持續性的藝術。分配代幣供應、激勵行為和確保長期價值是一種微妙的平衡,每個項目都以不同的方式處理。隨著市場力量的發展和新元的出現,看看用戶和團隊如何繼續適應將會很有趣。

網絡數據洞察

摘要重點

比特幣每日活躍地址數本週上漲 3%,以太坊活躍地址數上漲 7%。

Coin Metrics 更新

本週來自 Coin Metrics 團隊的更新:

- Solana 代幣的擴展支持:https://coinmetrics.io/coin-metrics-extends-support-for-solana-tokens/

- 關注 Coin Metrics 的市場狀況新聞通訊,該通訊通過簡潔的評論、豐富的視覺效果和及時的數據介紹本週的加密市場動向。

訂閱和往期雜誌

與往常一樣,如果您有任何反饋或要求,請在此處告知我們。

Coin Metrics 的網絡狀態是根據我們自己的網絡(鏈上)和市場數據,對加密市場進行客觀、每週的觀察。