本期看點:

1. CME的天量空頭值得恐懼嗎?

2. 香港ETF兩個月後才會起量

01

X 觀點

1.qinbafrank(@qinbafrank):BTC ETF 仍有很大空間

Coinbase峰會的會議筆記,貝萊德ETF的CIO說,比特幣ETF的80%都是通過自主經紀賬戶購買的,金融顧問們仍然很謹慎,意味著券商、銀行、理財顧問等渠道並沒有完全打開,應該還處於對新資產的學習初期,還要等待監管進一步明確。

監管的問題在於制定了規則,但沒有好的團隊去落地執行並且能清晰的界定邊界。如果監管明確,將推動機構投資從 1-2% 提高到 5-10%,這應該是一個很大的提升。

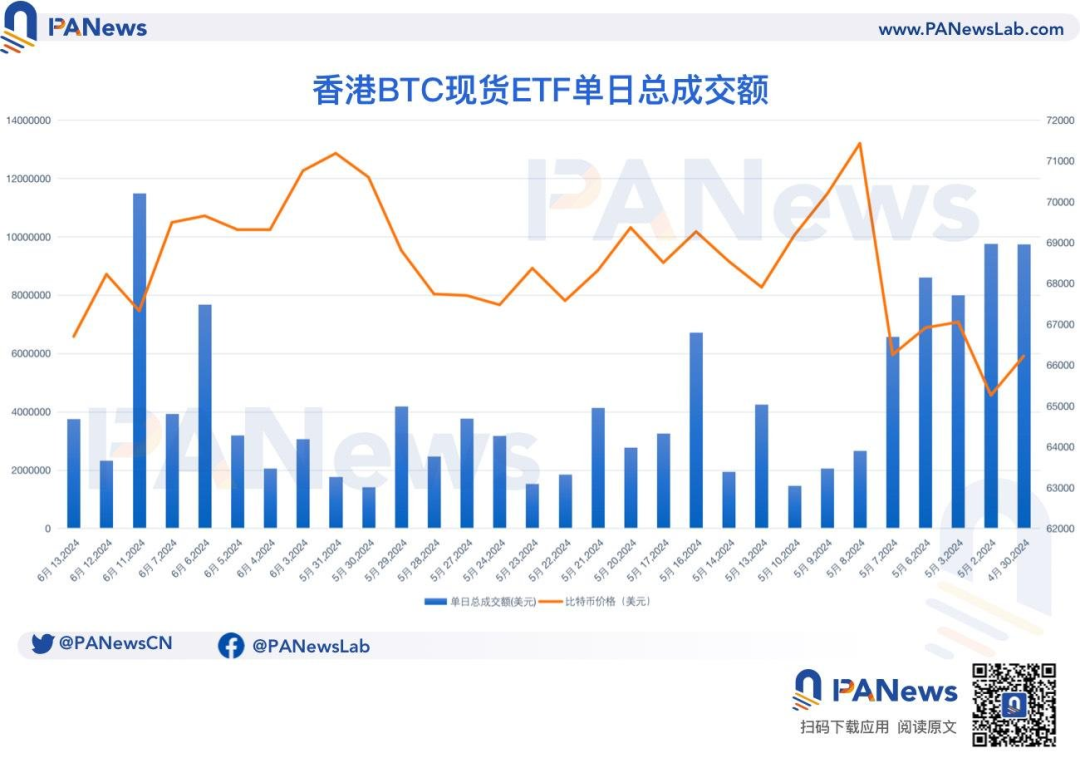

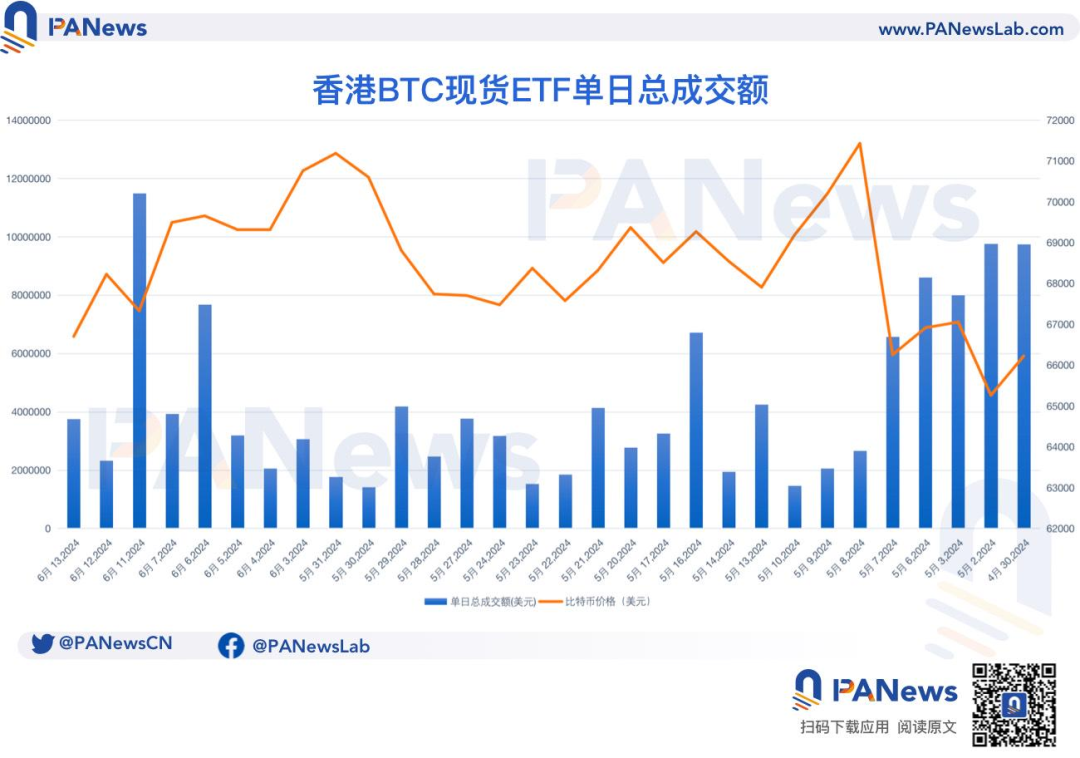

2.PANews(@PANewsCN):兩個月後,或許才是香港 ETF起量的關鍵節點

覆盤香港虛擬資產ETF近期表現:銀行尚未分銷,多流程需磨合。

香港6家虛擬資產ETF自4月30日上市以來已經有一個半月,市場仍處於磨合期。截至6月13日,香港ETF比特幣持有總量為4070枚,總淨資產2.75億美元。在以太坊現貨ETF方面,香港ETF的ETH持有總量為14030個。

有業內專家分析稱,香港虛擬資產ETF的交易量與規模走勢倒掛,利益攸關的多方正在因提前到來的ETF批覆而“補課”,不同機構之間磨合,疏通堵點。

兩個月後,或許才是起量的關鍵節點。

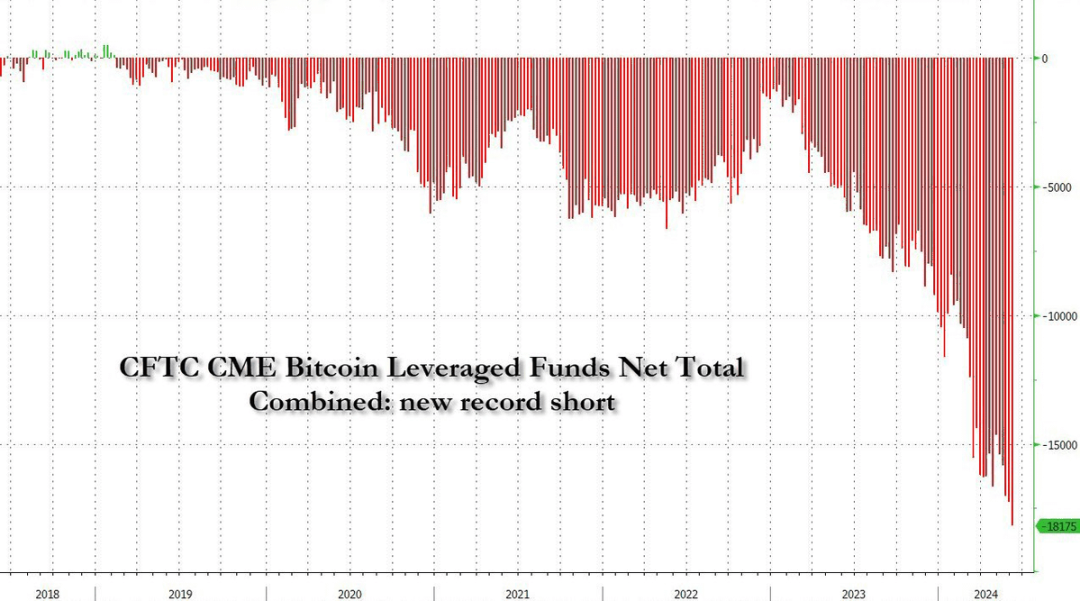

3. Crypto_Painter(@CryptoPainter_x):BTC現貨ETF與CME天量空頭持倉之間的微妙關係!

CME指的是芝加哥期貨交易所,它於2017年底上線了BTC的期貨交易,商品代碼為:【BTC1!】,隨後大量華爾街機構資本與專業交易者進入BTC市場,給正在進行中的瘋牛當頭一棒,使得BTC進入了長達4年的熊市;

隨著傳統資金越來越多進入到BTC市場,CME所主要服務的機構交易者(對沖基金)與專業交易員開始越來越多的參與到BTC的期貨交易中;

在此期間,CME的期貨持倉量越來越大,並在去年成功的超越了幣安,成為了BTC期貨市場中的老大,截止目前,CME的BTC期貨總持倉量達到了150800枚BTC,約合100億美元,佔據了BTC全部期貨交易市場28.75%的份額;

因此,毫不誇張的說,當下的BTC的期貨市場不是由傳統幣圈交易所及散戶所控制的,而是已經落入美國專業機構交易者手中了。

隨著最近越來越多的人發現,CME的空頭持倉不僅大幅增加,而且近日已經突破歷史新高,仍在不斷上升中,截止當下我正在寫這篇文章時,CME的空頭持倉量已達到58億美元,看趨勢仍未出現明顯放緩;

這是否說明華爾街的精英資本們正在大舉做空BTC,並完全不看好BTC這輪牛市的未來表現呢?

單純看數據的話,確實如此,更何況BTC從未出現過在牛市中突破歷史新高後還維持震盪超過3個月的情況,一切跡象都表明,這些大資金可能在賭這輪BTC的牛市遠不及預期。

現實真的如此嗎?

接下來我來為你解釋這些天量空頭持倉究竟從何而來,我們到底應不應該感到恐懼?以及這對於牛市究竟有何影響?

首先,如果你經常查看CME的價格,就會發現一個有趣的特點,BTC1!這個期貨交易對的價格,幾乎永遠高出Coinbase現貨價格至少幾百刀的區間,這很好理解,因為CME的BTC期貨是按月到期交割,相當於傳統幣圈交易所裡當月的掉期合約;

因此在當市場情緒看多的時候,我們就能看到掉期合約往往會出現不同程度的溢價,比如牛市中次季度合約的溢價往往非常高。

如果我們用CME的BTC期貨價格減去Coinbase的現貨價格(它們都是USD交易對),就能得到如下這張圖表:

橙色的曲線為BTC價格在4h級別上的走勢,而灰色的曲線為CME期貨價格相對於CB現貨價格的溢價;

能夠清楚看到,CME的期貨溢價隨著每個月的合約展期(自動移倉到下個月合約),其溢價水平呈現一個規律性的波動,這與幣圈傳統交易所的掉期合約溢價類似,它們會在合約生成時出現較高的溢價,而在合約即將到期時,溢價逐漸被磨平;

正是有了這種規律,我們才能夠進行一定程度上的期現套利,舉個簡單的例子,當CEX交易所的季度合約生成後,如果市場剛好經過一段大牛行情後,其溢價已經達到了2~3%,那麼我們就可以拿出200萬美元,分別買入100萬美元現貨,同時在季度合約上開出100萬美元空單;

這期間價格不論如何波動,空單都幾乎不會爆倉,只要等到季度合約到期前,溢價逐步被磨平,就可以無風險獲得100萬美元下的2%穩定收益了,也就是2萬美元。

不要小看了這點收益,對於大資金來說,這是幾乎無風險的高額回報!

簡單算一筆帳的話,CME平均每月生成一次新的合約,自2023年起,其平均溢價在1.2%,考慮到這種操作的手續費,就按1%算吧,那就是一年下來,每個月固定1%的無風險套利機會。

按照一年12次算,差不多是12.7%的無風險年化收益,這已經吊打美國大部分貨幣基金的收益率了,更別說把這些錢存到銀行吃利息了。

因此,目前來看,CME的期貨合約是一個天然的套利場所,但還有一個問題,期貨可以在CME開,但現貨從哪裡買呢?

CME服務的都是專業機構或大資金,這些客戶沒有辦法像我們一樣開個CEX交易所賬戶就能交易了,他們的錢大部分也是LP的,所以必須找到一個合規、合法購買BTC現貨的渠道。

鏘鏘!你說巧不巧,BTC的現貨ETF通過咯!

至此,完成了閉環,對沖基金或機構在美股ETF上進行大量買入,同時在CME開出等量空單,每個月做一次無風險固定套利,實現最低年化12.7%的穩定收益。

這套論據聽起來非常自然且合理,但我們不能光靠嘴說,還要用數據驗證,美國的機構投資者們到底有沒有通過ETF和CME進行套利?

如下圖所示:

我在圖表上標註出來了自ETF通過以來CME的期貨溢價極低時段,而下面的副圖指標為我自己寫的BTC現貨ETF淨流入柱狀圖;

你可以明顯地看到,每當CME期貨溢價開始明顯縮水,不到200刀時,ETF的淨流入也會隨之減少,而當CME生成新的當月合約後,ETF在新合約開始交易的第一個週一就會出現大量的淨流入。

這可以從一定程度上說明,ETF淨流入資金中有相當比例的一部分資金不是單純的購買BTC,而是用於對沖接下來在CME要開的高溢價空單;

這個時候你可以翻到上面再看一下那張統計CME期貨空頭持倉量的數據圖,你會發現,CME的空頭持倉量真正開始暴漲50%的時間剛好就是2024年的1月以後。

而BTC的現貨ETF,剛好也是在2024年1月以後開始正式交易!

因此,根據以上不太完整的數據論證,我們可以得出以下研究結論:

1. CME的天量空頭持倉,很可能有不少空單都是用於對沖現貨ETF而出現的,因此其實際的淨空頭持倉應該遠遠不到當前58億美元,我們也沒必要因為這個數據而感到恐慌;

2. ETF截至目前151億美元的淨流入,很可能有相當一部分資金是處於對沖狀態下的,這剛好解釋了為何6月初出現的歷史第二高ETF單日淨流入(8.86億美元)以及那一整週的ETF淨流入都沒有讓BTC的價格出現明顯的突破;

3. CME的空頭持倉雖然水分很大,但在ETF通過前,就已經出現了明顯的漲幅,在經歷後續牛市從40000美元漲至70000美元的行情中也沒有出現大幅清算,這說明美國機構投資者中很可能還是有堅定看空BTC的資金存在的,我們也不能因此掉以輕心;

4. 對於ETF的每日淨流入數據需要有一個新的認知了,淨流入資金對市場價格的影響也許不一定就是正相關,還有可能出現負相關(ETF大額買入,BTC價格下跌);

5. 考慮一個特殊的情況,當未來某一天CME的期貨溢價被這群套利系統吃乾淨後,沒有潛在的套利空間時,我們就會看到CME的空單持倉量出現大幅減小,與之對應的就是ETF的大額淨流出,如果這種情況出現,不要太過驚慌,這單純屬於流動資金撤離BTC市場,去尋找新的套利機會罷了。

6. 最後的思考,期貨市場的溢價來自哪裡?羊毛是否真的出在羊身上?之後我也許會再對此進行新的研究。

02

鏈上數據

餘燼:孫哥又來賣山寨幣了

孫哥又來賣山寨咯:6月17日19時,孫哥將 622.4 萬 $CRV ($2.07M) 轉進幣安。這些 CRV 其中有 500 萬枚是孫哥在去年 8 月從 Curve 創始人手上以 $0.4 的價格 OTC 買進。另外,同 CRV 一起轉進幣安的還有一些小額的零碎山寨代幣:MATIC/TRU/GAL/PROS/WOO。

03

板塊解讀

據Coinmarketcap數據顯示,24小時熱度排名前五的幣種分別是:BEER、ZK、ANDY、STRK、IO。據Coingecko數據顯示,在加密市場中,漲幅前五的板塊分別是:Avalanche 生態、Trustswap Launchpad、FTX 破產資產、Blast 生態、HECO生態。

熱點聚焦——Base生態新奇特產品大盤點:Onchain Summer熱潮來襲

北京時間 6 月 14 日凌晨,Base官方發文暗示將與世界級運動品牌 Adidas 達成相關合作,一時間,關於新一輪 Base Onchain Summer 的猜測再次成為市場關注的焦點。Odaily星球日報將於本文對 Base 生態的部分代表性產品進行簡要盤點介紹,供讀者參考。

AlfaFrens:AlfaFrens 是基於 Base 生態及 Farcaster 協議打造的一款 SocialFi 新應用,由支持鏈上資產流的初創公司Superfluid開發,允許用戶藉助 DEGEN 代幣訂閱 KOL 並訪問專屬聊天室,可以看作是 Friend.tech 的一個“仿盤類產品”,目前已進行過2 輪空投。

Gemz:Base 協議負責人 Jesse Pollak 關注的社交類項目,曾經在 4 月份掀起一陣“社交裂變熱潮”,但後來可能是受到 TON 生態遊戲類項目 Notcoin 的啟發,轉型為 Ta p2E arn 的社交裂變類遊戲項目了,目前官方 Telegram 頻道人數為 52 萬左右,官方賬號粉絲數為 43 萬人左右,目前未發幣。

Drakula:此前提到過該產品,可以將其視為“ Web3 版 Tik Tok”短視頻社交平臺,此前曾獲得 2000 萬枚 DEGEN 的生態激勵獎池,目前仍向眾多創作者開放價值 100 萬美元的創作者基金,且該平臺同樣借鑑了 Friend.tech 的代幣粉絲經濟模式,目前未發幣。

Bountycaster:這是一個由 LindaXie(前 Scalar Capital 聯合創始人,Coinbase 產品經理)創建的任務程序,同樣基於 Farcaster 協議搭建,用戶可以通過在 Warpcast 等客戶端發送內容時加上 Tag @Bountybot 來發布任務,其他用戶則可以領取對應的任務,獲得對應的獎勵,目前未發幣。

BlackBird:Blackbird 選擇為餐廳、酒店與用戶之間搭建一座橋樑的市場定位,並以 FLY 忠誠度積分等計劃服務用戶的方法,已經是 Web3 以及 Base 生態為數不多的“消費者友好型應用”了。其曾於 2022 年 10 月完成 1100 萬美元種子輪融資、 2023 年 10 月完成 2400 萬美元 A 輪融資。

Unlonely:這是一個基於 Base 生態的鏈上直播平臺,此前曾獲得 Multicoin Capital 和 Coinbase Ventures 等機構投資。該應用創新性地通過將遊戲化的鏈上功能整合到直播中而為用戶創造了獨特的觀看體驗。

Wrapshop:這是一個類似於“微信小程序商城”的購物店鋪類應用,同時依託於 Farcaster 生態進行搭建。用戶可以在簡單的幾步操作之後搭建一個屬於自己的“ Farcaster 生態小商城”,銷售一些自己的實體產品或者虛擬產品,包括衣物、藝術品等等。

Bolide:此前曾獲得 Base 生態 Builder Grants 第十期獎勵的一個 Meme 交互類產品,據其官方文檔介紹,“Bolide 應用程序是一款智能自託管 Web3 應用程序,它利用 Web2 的用戶體驗來釋放 Web3 的力量,並允許用戶持有、跟蹤和交易他們的加密資產以及訪問所有“Bolide Earn”功能。

GAME:BASE 生態 Meme 項目 GAME 此前宣佈,將推出 MemeFi 賽道首款 Meme Game,為 Meme 持有者提供遊戲化社交體驗,玩家可在遊戲裡進行 Meme PVP 戰鬥,並獲取 GAME 代幣,首個合作為 RUNE 生態項目 DOG,玩家用 DOG 進行遊戲可獲得 GAME 空投,得益於此,GAME 此前幣價一度暴漲 40% 。

Paragraph:Base 生態的一個鏈上新聞通訊和出版平臺,也是 Base 官方賬號對外發布消息的主要平臺工具。該平臺允許創作者將其作品鑄造成 NFT,直接發送新聞通訊到錢包地址,或通過訂閱獲得收入。除此之外,它還與 Farcaster、Lens 和 XMTP 等社交協議完成了集成,能夠實現基於代幣的頻道創建,打造類似於“知識星球”等粉絲社群的互動渠道。

04

宏觀分析

Willy Wo:比特幣大佬拋售造成陰跌

比特幣現貨 ETF 流入量顯示市場在不斷買買買,機構也在進場買買買,但市場走勢卻顯得背道而馳,不斷陰跌下探,那到底是誰在拋售?進入 2024 年,市場參與者的目光開始更加聚焦於比特幣現貨 ETF 流入流出量,彷佛這些數據成為洞察市場真實動態的關鍵鑰匙。

重要的是總需求和總供給。

首先,讓我告訴你誰在賣。OG(大佬)正在出售,他們擁有的 BTC 比所有 ETF 的總和還要多 10 倍。每次牛市他們都會賣出。這種模式存在的時間,就跟比特幣創世區塊一樣久遠。

為了更直觀地瞭解這一現象,我們可以參考下圖:幣齡 x 售出幣的數量。這張圖表揭示出 OG在市場上的拋售行為以及其對市場走勢的影響。

我們現在正處於比特幣的「摩登時代」。自 2017 年以來,「紙質 BTC」 (Paper BTC,指代不是真實 BTC)開始充斥市場。

期貨市場也是影響市場走勢的關鍵因素之一。

過去,如果你想買幣,你必須購買真正的 BTC。而近幾年,你可以購買所謂的紙質 BTC。這意味著,那些手上沒有真幣的人也能把那張紙賣給你。

你們一起創造了合成比特幣。

這種對 BTC 的潛在需求被轉移到了紙質 BTC 上,由那些沒有 BTC 出售的對手交易者來滿足,他們只有美元來充當賭注。

過去,比特幣價格之所以能呈指數級增長,因為唯一的賣家是來自早期持有者的少量拋售以及礦工們出售的少量新挖礦幣。

現在,你更應該關注「紙質 BTC」的魔力。

2022 年的熊市是由於「紙質 BTC」的泛濫造成的,而事實上,真實的現貨持有者實際上並沒有出售。

在當前的牛市中,我標記了紙質 BTC 增加的時期,這些時期價格並沒有隨之上漲。

我們現在正處於這樣的一個階段。

所以僅僅關注 ETF 購買並不足以全面把握市場動向,還需要關注鏈上數據、衍生品數據、技術價格走勢等因素。

所有這些因素指標都增加了需求和供應的複雜情況。

將它們綜合起來分析,更像是一門藝術,而非一門可量化的科學。

在這個充滿變數的市場中,每個人都只是做出邏輯猜測。

05

研報精選

PANews:香港加密ETF仍未起量 銀行不願分銷

香港 6 家虛擬資產 ETF 自 4 月 30 日上市以來已經有一個半月,市場仍處於磨合期。一方面傳統銀行尚未分銷這些虛擬資產 ETF,另一方面一些券商卻積極地推動佈局,例如勝利證券的 VictoryX 交易 APP 現已向專業投資者開放 USDT 和 USDC 的存取功能。

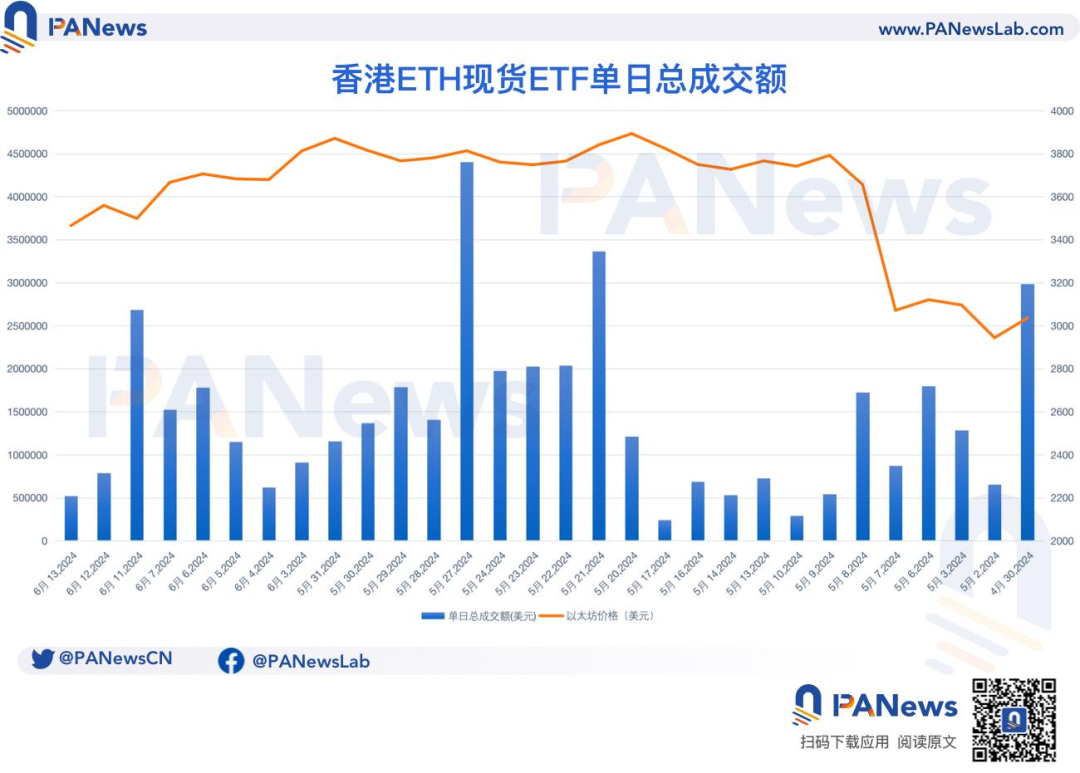

具體到市場交易量表現,SoSo Value 的數據顯示,在這段時間內,香港 BTC 現貨 ETF 的單日總成交額平均為 432.15 萬美元,在 6 月 11 日達到 1149.84 萬美元的歷史新高;香港 ETH 現貨 ETF 的平均單日總成交額為 143.54 萬美元,最高點出現在 5 月 27 日,為 440.42 萬美元。

有業內專家分析稱,香港虛擬資產ETF的交易量與規模走勢倒掛,利益攸關的多方正在因提前到來的ETF批覆而「補課」,不同機構之間磨合,疏通堵點。兩個月後,或許才是起量的關鍵節點。

1.上市一個半月,6支虛擬資產ETF數據表現如何?

根據公開數據,香港 3 支比特幣現貨 ETF 在 4 月 30 日的首日發行規模達到 2.48 億美元(以太坊現貨 ETF 為 4500 萬美元),遠超美國比特幣現貨 ETF 在 1 月 10 日約 1.25 億美元的首發規模(剔除 Grayscale),也說明了市場對香港加密 ETF 的後續表現預期頗高。

從開局的交易量上看,市場對這 6 支香港加密 ETF 的詬病,集中在其相對美國加密 ETF 的「低迷」的表現上:上市首日,香港 6 支加密 ETF 總交易量為 8758 萬港元(約 1120 萬美元),其中三支比特幣 ETF 交易量為 6750 萬港元,尚不足美國比特幣現貨 ETF 首日總交易量(46 億美元)的 1%。

根據 SoSoValue 的數據,截至 6 月 13 日,香港 ETF 比特幣持有總量為 4070 枚,總淨資產 2.75 億美元。在以太坊現貨 ETF 方面,香港 ETF 的 ETH 持有總量為 14030 個。

縱觀一個多月的情況,從香港 BTC 現貨 ETF 單日總成交額上看,6 月 11 日單日總成交額達到 1149.84 萬美元,達到歷史新高,但後兩日很快回落。自上市以來,平均單日總成交額 432.15 萬美元。在此期間,美國比特幣 ETF 的平均單日總成交額為 19.65 億美元。

而香港 ETH 現貨 ETF 單日總成交額最高點出現在 5 月 27 日,為 440.42 萬美元。自上市以來,平均單日總成交額 143.54 萬美元。

2.傳統銀行尚未分銷,兩個月後或是起量關鍵

然而儘管香港虛擬資產現貨 ETF 上市逾一個月,暫仍未有銀行上架。安永香港金融服務諮詢數據及分析主管 Chris Barford 向信報表示,傳統銀行關注對反洗錢及認識你的客戶(KYC)監管風險,故對參與分銷產品較為謹慎。

有發行商坦言,銀行和券商受監管主體不同,在銀行的分銷還需等待相應監管主體許可,銀行內部可能需時間進行評估。Barford 解釋,人才短缺為一大挑戰,全球市場均面對人才短缺問題,需更熟悉分散式賬本和虛擬資產世界人才,並與金融服務和法規知識相結合,在落實技術解決方案的同時,要達到傳統銀行或金融機構風控水平,才可更接納這些產品。

而與此同時,同樣作為傳統金融機構,一些香港券商正在佈局提供比特幣等虛擬資產的交易服務。

例如香港的勝利證券、老虎證券、盈透證券等券商均已推出相應服務,投資者在券商 APP 上即可實現比特幣等虛擬資產的交易。據券商中國報道,有的券商表示,與虛擬資產相關的收入可能會佔到公司收入的四分之一左右。據 PANews 瞭解,雖然不少券商都支持上述 ETF 產品購買,但有些較大規模券商同樣出於監管考量,不主動公開向客戶推薦虛擬資產 ETF。

今年 5 月 6 日,老虎證券 ( 香港 ) 宣佈正式推出虛擬資產交易服務,支持比特幣、以太坊等 18 個幣種,成為香港首批通過單一平臺同時支持證券和虛擬資產交易的網上券商。6 月 17 日,老虎證券 ( 香港 ) 宣佈,已獲香港證監會批准升級牌照,正式將該服務拓展至香港零售投資者。目前,全港零售投資者已可通過老虎證券投資旗艦平臺 Tiger Trade、以相宜成本一站式交易包括比特幣和以太幣,以及股票、期權、期貨、美國國債、基金等各類全球資產,實現虛擬資產與傳統金融資產無縫配置和管理。

此外,去年 11 月 24 日,香港勝利證券表示,其成為全港首家持牌法團獲證監會批准,可向零售投資者提供虛擬資產交易及諮詢服務。同樣在去年 11 月 24 日,香港盈透證券也已獲得香港零售客戶虛擬資產交易的許可,允許交易比特幣和以太坊。

投資者要在券商 APP 上交易比特幣等虛擬資產,需要開立一個虛擬資產的賬戶。券商對虛擬資產的交易設置了較低的入場門檻,交易門檻為 100 美元起。

Hashkey Capital 二級基金合夥人 Jupiter Zheng 在近期撰文表示,香港虛擬資產 ETF 的交易量與規模走勢倒掛。這其實映射出一種「結構性」的潛流——利益攸關的多方正打磨流程、疏通堵點。特別是針對實物申贖,需要流程、促進交易商(PD)、券商、託管商 / 交易所、做市商等不同機構之間的磨合,疏通堵點。兩個月後,或許才是起量的關鍵節點。

此外,未來香港虛擬資產 ETF 規模的關鍵力量來自機構投資者。安永調查發現,不少機構投資者都預計將在未來 2 至 3 年增加對虛擬資產的配置。若管理的資產逾 5000 億美元,大多都會把約 1% 資產投資於某種形式的虛擬貨幣上,而且多數家族辦公室也有涉獵虛擬貨幣。大型投資者認為虛擬資產回報率或在未來一段時間跑贏市場,惟有價值呈現波動,若能夠管理此風險,虛擬資產就是具吸引力的資產類別。

展望未來,儘管香港虛擬資產 ETF 目前的表現尚待提升,但隨著更多券商提供相關服務,銀行分銷的可能性增加,以及機構投資者對虛擬資產的興趣提升,香港虛擬資產 ETF 的市場潛力仍然值得期待。