1/N BTC並不會反彈去前高

請思考,BTC在之前兩次ATH,當時的大環境是什麼?

1)強勁持續的ETF買盤,真金白銀(圖1)

2)巔峰版本的流動性(2月-3月底)(圖2)

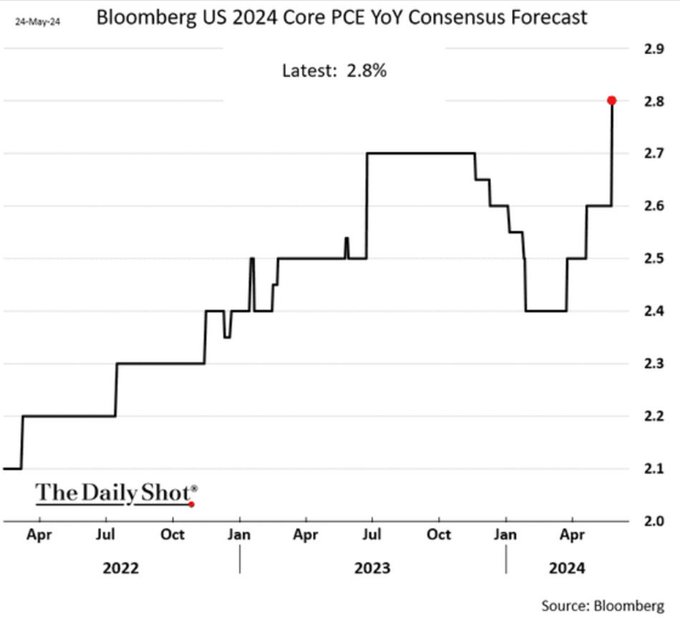

3)市場過分的降息預期,年初高達180bp附近(圖3)

而目前是什麼環境?你會發現,現在甚至都無法滿足其中任何一個條件。讓我們一起潛入。

2/N

針對於ETF買盤,可參考圖1,“邊際購買力”實際上遠遜於年初。如何理解?如果把買盤當成速度,那麼邊際購買力就是加速度。

加速度在金融裡實際上是一個重要概念。舉個例子,21年年底,美國M2和BTC同時築頂,但你會發現M2在之後仍然有較高的同比,但整個市場已經崩盤,核心邏輯之一就是M2已經邊際衰退。

3/N

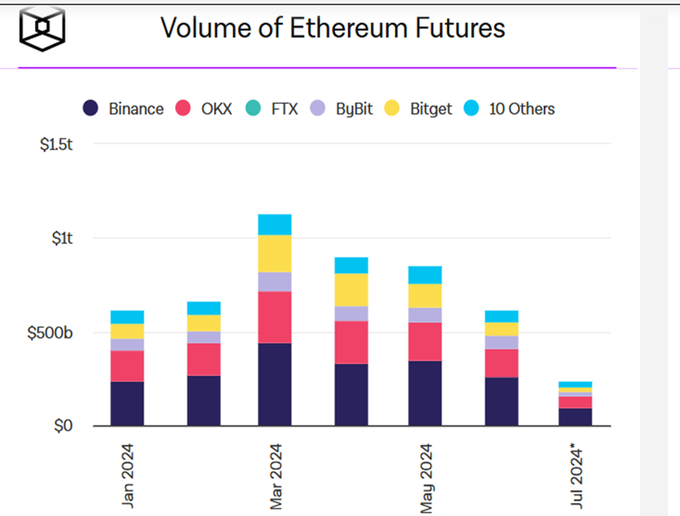

針對流動性,可參考圖2以及下面的一些圖,包括BTC合約整體的OI和交易量,ETH合約整體的OI和交易量等。

如果你想探究更多有關流動性的數據,甚至你可以去監測各個token的bid/ask的spread,以及+2%...價格的厚度等。

其實都指向了一個方向,巔峰流動性已逝。

3/N

針對降息,在CPI後,市場price in了60+bp(下圖1)。與年初巔峰時刻,接近180bp相比,相差甚遠

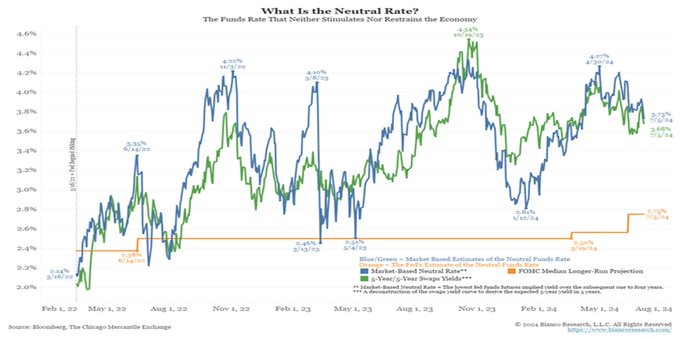

市場還持續認為中性利率在攀升(圖2),目前大概為3.7%:FED真正的降息空間並不大。

中性利率可以理解為是PCE+GDP,基於PCE和GDP預期(圖3和4),降到3.7%幾乎是天方夜譚。即便真降到3.7,也遠低於年初的180。

4/N

基於此,我們目前面臨的是一個有頂的市場。

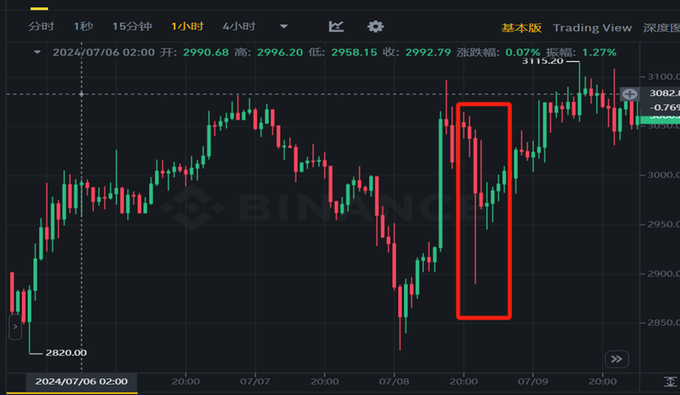

但同時或許也有底,其主要源自於,1)德國政府拋盤時期,市場出現了久違的韌性:插針後能快速收復失地。而上一次出現,還是在3月份(圖1&2)。

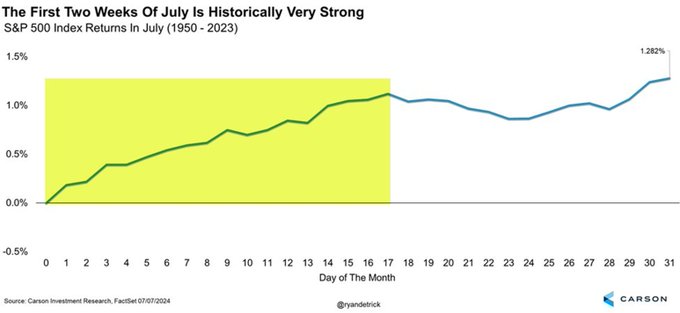

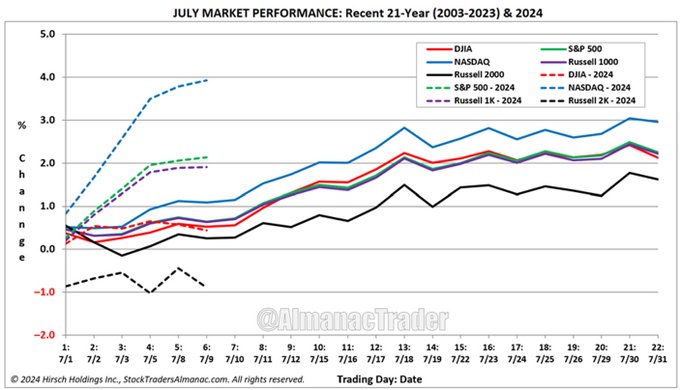

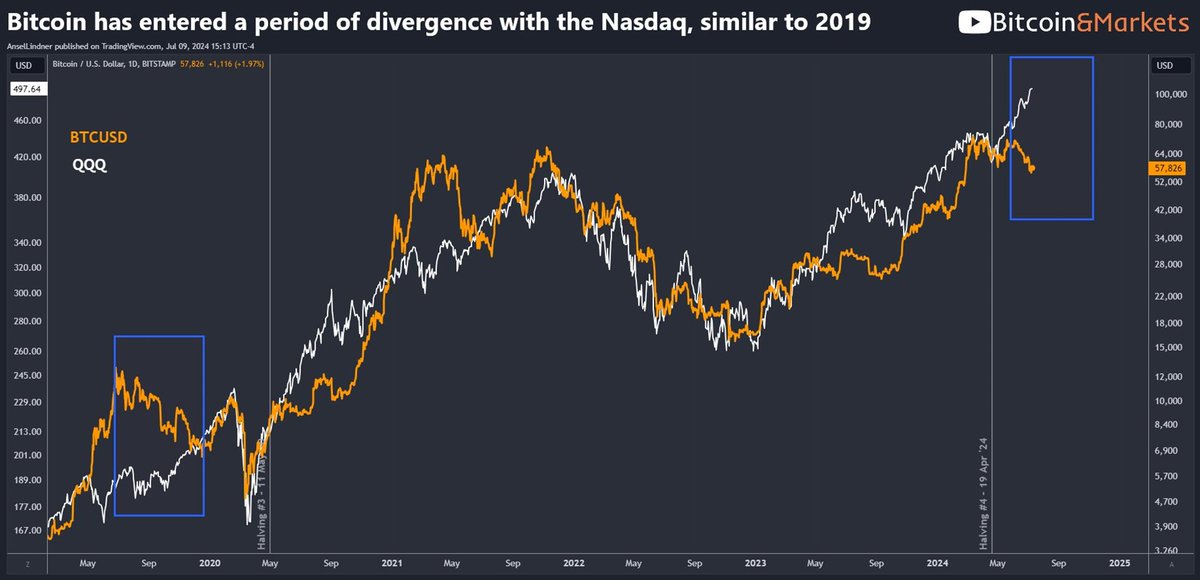

2)7月曆來是美股的強勢季節(圖3&4),基於幣圈市場和美股市場目前的關聯性。

5/N

即從2023年5月後,幣圈一旦進入垃圾時間,就跟美股跌而不跟漲(圖1)。目前美股市場的強勢,即使帶動不了幣圈,但至少能拖個“底”。

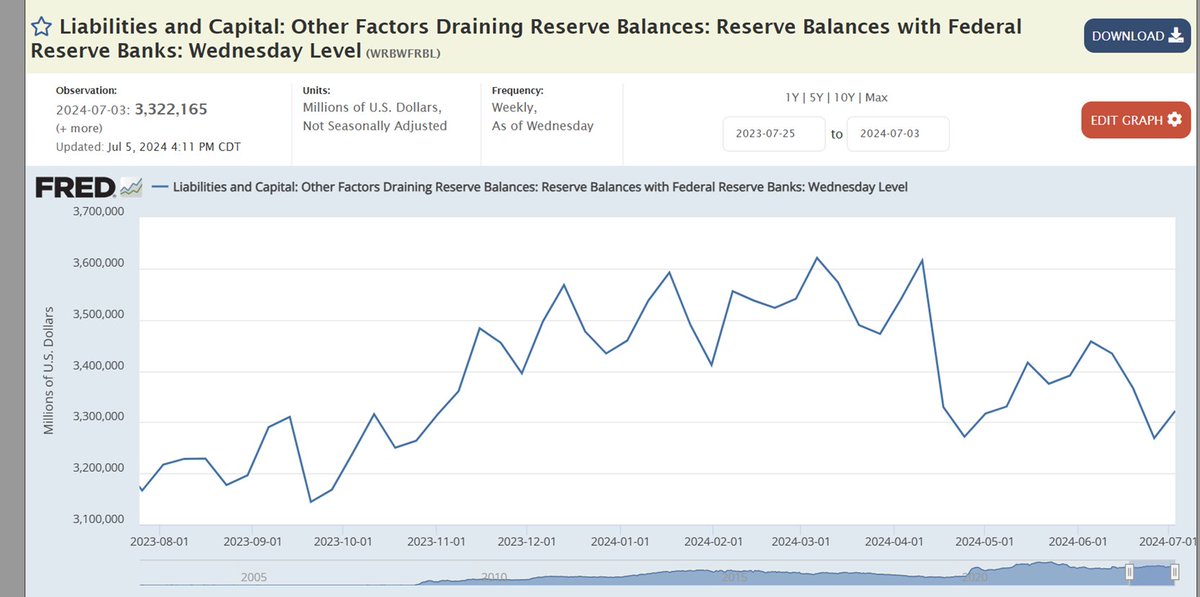

3)宏觀流動性已脫離最差的6月底:6月底受TGA和RRP的雙重衝擊,宏觀流動性惡化非常明顯。但進入7月後,開始逐步改善,並在短期內幾乎不會重蹈覆轍。圖234

6/N

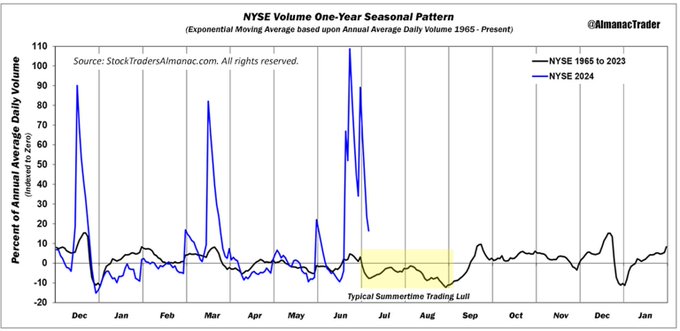

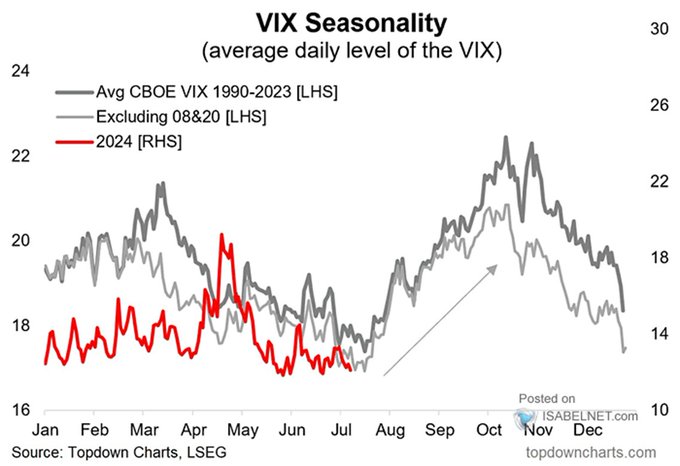

另外需要注意的是,8月份是暑假,流動性歷來會進一步衰減。同時,根據季節性因素,波動率會逐漸增高。低流動性+高波動率,市場難度一定會提升。

疊加門頭溝等因素,個人目前的策略以波段BTC/ETH/SOL等為主,基本不參與山寨和meme行情(主要是個人能力太差)。

以上為抽象工作室最新出品