價值約 17.9 億美元的比特幣 (BTC) 和以太坊 (ETH) 期權預計將於今天到期,市場波動性預計將增加。

交易員正在密切關注這一事件,尤其是即將推出的以太坊現貨交易所交易基金(ETF)。

交易員預計,由於期權到期和以太坊 ETF 的推出,波動性將大幅上升

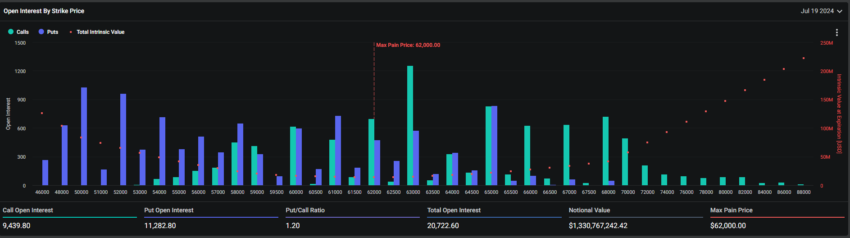

根據 Deribit 數據,價值約 13.1 億美元的 20,679 份比特幣合約計劃於今天到期。這部分合約較上週的23,832 份合約略有減少。即將到期的合約的看跌期權與看漲期權比率為 1.19,最大可能損失為 62,000 美元。

閱讀更多:加密貨幣期權交易簡介

加密貨幣期權市場的最大痛點是給期權持有者帶來最大財務不適的價格水平。同時,看跌期權與看漲期權比率表明,買入期權(看漲期權)比賣出期權(看跌期權)更占主導地位。

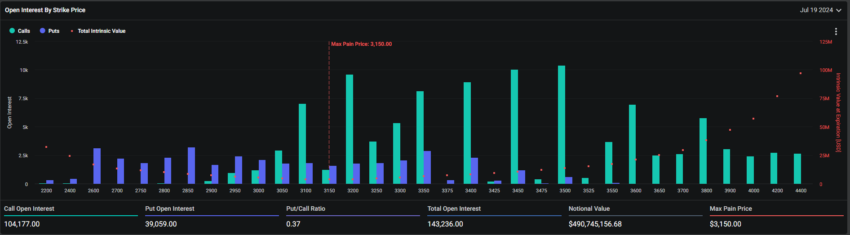

除了比特幣期權外,還有 142,583 份以太坊合約今天到期,名義價值超過 4.8384 億美元。看跌期權與看漲期權比率為 0.37,最大背離為 3,150 美元。

Deribit 分析師本週提供了對期權市場的見解。他們指出,由於 Kraken 關於 Mt. Gox 債權人償還的說明,一隻基金似乎正在向任一方向進行伽瑪遊戲,將其 12 月 85,000 點看漲期權轉換為 8 月 65,000 點跨式期權。

在加密貨幣期權交易中,伽瑪指的是與標的資產 1 美元價格變化成正比的期權 Delta 變化率。這表明期權頭寸的價格暴露風險程度。

“在最初賣出至 63,000 點後,現貨被迫回補空頭看漲期權、Delta 和 [隱含波動率] IV。他們寫道:“12 月 85,000 手的看漲期權銷售中釋放了 450 萬美元,而這些資金在 8 月投入了 65,000 手的跨式期權,這可能並非巧合。”

它還指出了類似的交易,包括在 8 月份購買了 70,000 個看漲期權,而該交易是由 12 月份的 90,000 個看漲期權提供資金。

Deribit 補充道:“這些溢價流入是由表現不佳的 FOMO、空頭回補以及德國政府代幣耗盡以及市場超出許多人預期的飆升至 66,000 美元以上之後的新敞口共同造成的。 ”

Deribit還解釋稱,7月23日以太坊ETF現貨交易的啟動刺激了以太坊的強勁反彈。然而,BTC 和以太坊之間的價差從 15% 縮小至 8%。

自上週以來,市場分析師就注意到了這一趨勢。 BlockScholes和 Bybit的一份聯合報告指出,自上週以來,對這些 ETF 的預期似乎影響了以太坊衍生品的走勢,導致其走勢與 BTC 不同。根據 Bloskkole 的厘米指數,與 BTC 相比,投資者對以太坊的前景也更加樂觀,該指數根據基金利率、回報和波動性衡量投資者的風險偏好。

瞭解更多: 9 個最佳加密貨幣期權交易平臺

從歷史上看,期權到期往往會產生暫時的、劇烈的價格波動。通常情況下,市場很快就會穩定下來。然而,交易者必須謹慎分析技術指標和市場情緒,以有效應對潛在的波動。