作者:付鵬,東北證券首席經濟學家

導讀

最終還是金礦小鎮的邏輯開始出現Miss,這才是核心資產的問題開始暴露,所有原本依賴於這個核心的低波動,高槓杆,甚至連carry成本都可以忽略的交易鏈開始出現解倉,英偉達的開跌意味著套利資產端開始收縮,那麼中間成本對沖的邏輯也開始扭轉(選擇持有日元資產拋售日元),而整個負債端(借貸日元)也開始收縮,日本央行此時就可以三兩撥千斤使得匯率重新迴歸到利差關係上。

理解全球市場,必須理解套息交易

套息交易在已經是一類被市場所熟知的資本運作方式,通過選擇適當的負債端和資產端對象,利用低波動率特性保障交易穩定,利用利差交易來實現利潤最大化,部分交易者在此基礎上還能再適度添加一定槓桿。當然,在不考慮槓桿的情況下,資產波動率、資產潛在回報和資金對沖成本,是衡量套息借貸投資行為的關鍵因素。

通過參與這類交易,可以為我們揭示全球資本流動的邏輯。儘管理想狀態下資本應在全球自由流動,但考慮到現實中的政治因素和地緣政治因素,資本的自由流動實際存在阻礙和各類摩擦成本。在2016年以後,許多東西所處的角色在資產還是負債之間發生了大扭轉,全球分工的變化更是導致了資本流動關係的轉變,特別是逆全球化趨勢對資本在國際間的流動產生了重大影響。

這兩年的套息交易的實際搭配

疫情之後美元利率水平大幅提高,美元借貸對全球資本流向也產生了顯著影響。首先,儘管美元仍然是主要的借貸貨幣,但由於成本的大幅提高,需要匹配確定性,高槓杆、低波動率,最終產生高回報率的資產(美元低利息會促使不確定性,高槓杆,高波動率,高投資回報率的資產,例如木頭姐的投資策略),所以你會發現高息美元依舊可以配置資產,只是並不會再配置類似木頭姐這種資產,而英偉達等卻成為了符合確定性且高槓杆低波動的且最終產生高回報率的資產;

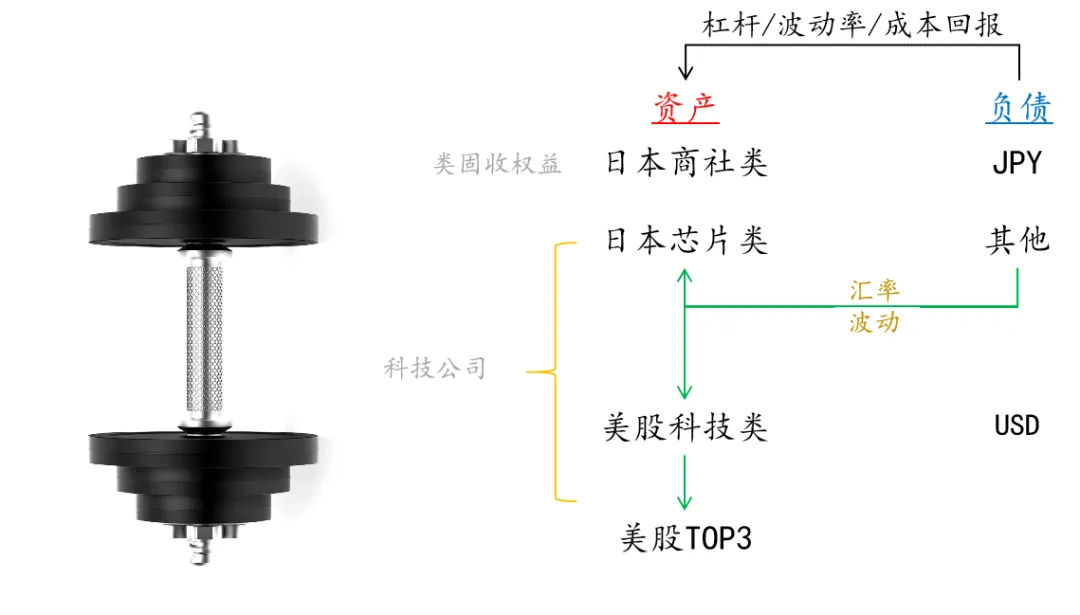

圖:全球套息交易的資產端的啞鈴

來源:付鵬的財經世界

其次,日元作為美元的盟友在負債端也扮演著重要角色,由於長期維持著低利率政策,日元一直被用作被套息貨幣使用,過往三十年借貸日元都是投資除日本以外的市場,受制於日本國內經濟背後深層次問題,負債日元投資日本本國資產受並不成立。

但隨著日本的自然週期的走完(對內分配),以及對外在國際領域再分工,借日元投向的日元資產在這幾年開始越來越流行,更微觀上日本股市企業治理改革進一步的帶來了日本股市內部兩類資產的配置需求,一是大型商社公司因治理調整成為穩定且高息的現金奶牛;二是日本科技股因美國人工智能和全球化再分工而成為成長類資產。

日元借貸的Carry資金主要流向日本國內的這兩類資產,而巴菲特借貸日元買入日本商社類公司的交易就是典型的最確定性的套利交易的案例,完全對沖掉了日元匯率的風險/收益,專注與日本大型商社穩定性的現金奶牛;

而資產端的另外一類就是啞鈴的另一端-日本的科技股,尤其是以日本電子為代表的標的物,其實不僅僅是日本電子,包括臺積電等在內其實都是這輪美國AI人工智能的一個影子,只是這些公司都是外圈,而最內核的資產則是核中核-英偉達;

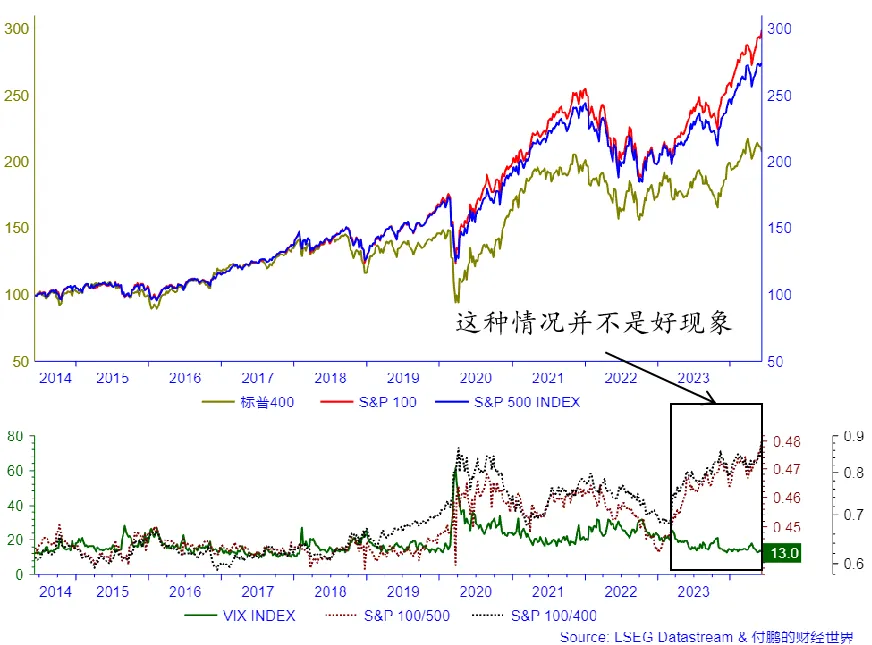

就如同大家觀察美國股市的縮圈一樣,標普500裡面頭部100和後400的比價,再到前三家公司和後面的97家,再到這三家裡面的龍頭英偉達一樣,市場資金越來越集中與最頭部的公司,而這種現象背後則是標普創下記錄的低波動率,再之前的日記中,我重點的提到過英偉達的外部期權市場的規模,至此你會發現低波動率,槓桿,回報三要素全部聚集了起來,高潮也將隨即到來;

而如果我們把這個縮圈的過程擴大一些到把日本的這兩類資產融合在一起,那麼你會看到日本作為最外圍資產,其實已經在今年4月底縮圈中被刷了下來,其實我也講過日本的芯片類公司其實你就把它當作是美股科技類公司的一個“小弟”的影子就好了,而此時日元匯率則成為了一個重要的對沖工具;

今年4月底的縮圈,日元計價的日本芯片類股(例如日本電子)就和其他的美股裡的公司一樣無法再進一步的跟上英偉達引領的步伐,資金越來越被英偉達頭部公司虹吸,此時交易可以選擇拋售日本電子(賣出日元資產),但是頭部公司越來越集中的風險,以及考慮到後期如果產業擴散反而會帶來第二波等因素,另一種選擇則是保持這樣的套息組合,但是用日元的拋售來替代賣出日元資產,也就是繼續持有日元資產,但是賣出日元,使得美元計價的這部分日本芯片類資產可以在投資組合中依舊不產生較大的虧損,當然也必然會有一批借貸日元的資金進一步的湧入到頭部的美股科技龍頭上面;

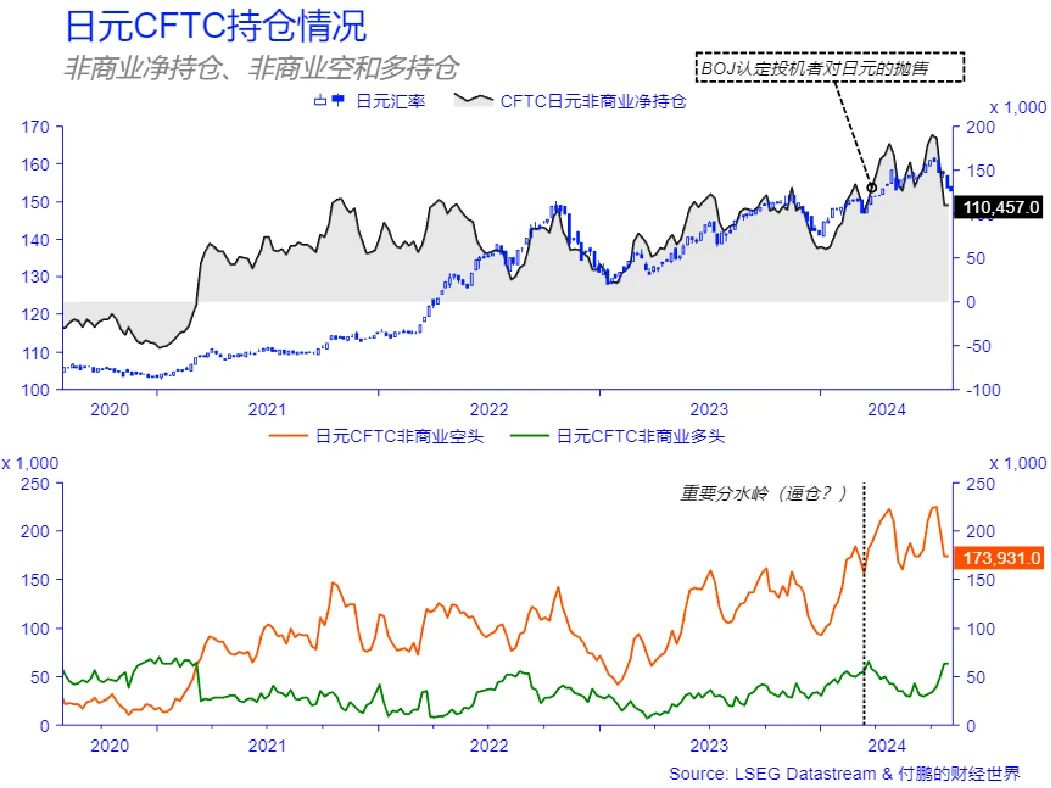

這一階段開始就會看到匯率波動(日元拋售)在BOJ角度來看就是過度的投機者拋售,在Carry組合中則是變成了持有日元這部分資產的對沖,此時匯率和傳統負債邏輯中的利差就開始脫鉤,這部分資產端的損失選擇用匯率波動的收益來進行對沖,但卻成為了日本央行的對手,如果英偉達一直很高歌猛進,資產端變得更有利即便是考慮到匯率對沖的風險和成本,所期待的投資回報率都會吸引更多的這樣套利者,所以日本央行干預的第一次雖然從CFTC數據上看確實打掉了一部分投機性日元空頭,但是卻在整個資產端沒有變化的背景下,日本央行則不斷的在損失子彈;

最終還是金礦小鎮的邏輯開始出現Miss,這才是核心資產的問題開始暴露,所有原本依賴於這個核心的低波動,高槓杆,甚至連carry成本都可以忽略的交易鏈開始出現解倉,英偉達的開跌意味著套利資產端開始收縮,那麼中間成本對沖的邏輯也開始扭轉(選擇持有日元資產拋售日元),而整個負債端(借貸日元)也開始收縮,日本央行此時就可以三兩撥千斤使得匯率重新迴歸到利差關係上;

由於日本央行與美國的利差依然高達4%,匯率必然受利差關係制約(日元中樞153),日本本幣的這些芯片類資產其實也只是美股人工智能科技類的影子,所以核心英偉達因此成為了當前整個日元套息交易的重要錨點。

在這種背景下,日元作為負債端相對穩定,美日利差也相對固定。如果日本國內的科技類資產能提供低波動和高回報,它們可以和匯率互為對沖工具,使借貸者即使在匯率波動中也能獲得穩定收益。但是當資產端套利變得更有利,投資回報率更高的時候,匯率波動成為對沖手段則會打破利差關係。

整體而言,日元套利資金配置體現為(匯率)下看負債(利差),上看資產預期,153以下回歸利差,153以上則看資產端能否提供更為高的投資回報預期,且可以使日元對沖作為成本可以被計算進去且依舊划算;

人民幣從套息資產到套息負債

人民幣在不知不覺中也構成了全球新套息交易的一部分。對於我國來說,國內面臨一定的產能過剩和有效總需求不足的問題,房地產市場的壓縮可能進一步導致供需失衡。這促使供應端通過出口或企業出海等方式轉向海外市場,推動了中國出口和貿易順差的增加。但在可以預料的未來,這種貿易行為可能對海外市場造成衝擊,再次引發貿易衝突。

而在國內的資金,其投資收益預計將大幅下降。儘管通過出口積累了大量順差資產,但由於毛利率偏低和較為依賴規模,這些資金所獲利潤可能不會回流換回人民幣,導致了大量未結售匯資金的出現,這些資金可能通過銀行系統大規模持有美元,或通過貿易形式直接截留在境外。這進一步凸顯了國內生產環節利潤微薄的問題,而截留在海外的利潤可能通過人民幣借貸的方式投資海外,形成“人民幣借貸-美元資產”的套息投資組合。如果企業通過國內人民幣借貸持有QDII進而持有海外資產,雖是合法的套利行為,但可能引發對跨境對外直接投資審核的加強和額度的收緊。

那對於停留在國內的資金來說,由於資本管制的存在導致只能在國內資本市場尋求資產端(低波動,低風險的類債券類資產),如股息紅利和國債,形成了資金在國內的套利行為。

有一部小部分國內人民幣資金和國內企業的行為都體現了人民幣借貸轉向美元資產的趨勢,其中一部分可能配置於美元債券,但更大規模的資金可能湧入高科技領域,如半導體和人工智能。這反映了人民幣投資回報的匱乏和投資需求之間的不匹配,進一步體現了經濟整體有效需求不足的現狀。