撰文:Arthur_0x

編譯:Nicky,Foresight News

Aave 是目前規模最大,且久經考驗的借貸協議

作為鏈上借貸領域中無可爭議的領導者,Aave 擁有極其穩固且難以撼動的護城河,我們認為,作為加密貨幣領域最重要板塊之一的領軍者,Aave 被嚴重低估,且其未來的增長潛力巨大,而市場尚未充分認識到這一點。

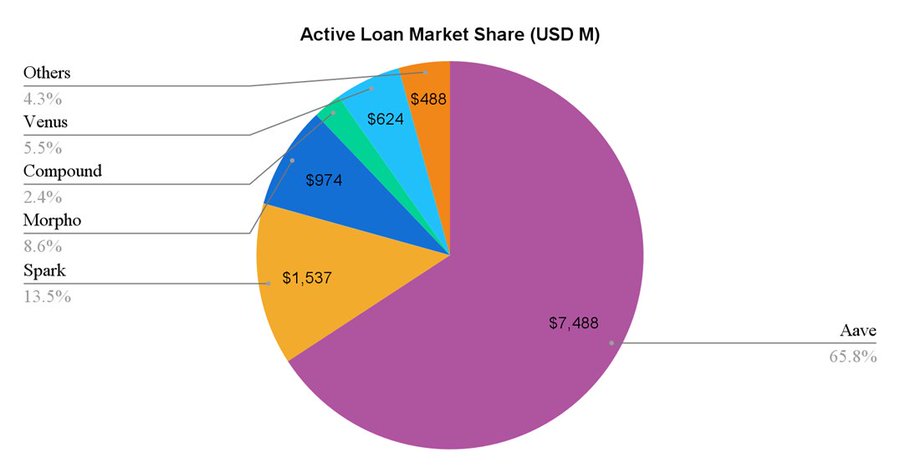

Aave 於 2020 年 1 月在以太坊主網上線,至今已穩健運營五年。在此期間,它已成為去中心化金融(DeFi)及借貸領域中最經得起考驗的協議之一。這一成就的最佳例證便是,Aave 目前是規模最大的借貸協議,其活躍貸款額高達 75 億美元,是第二大協議 Spark 的五倍之多。

數據截止 2024 年 8 月 5 日

Aave 的各項指標持續增長,並已超越上一輪週期的高點

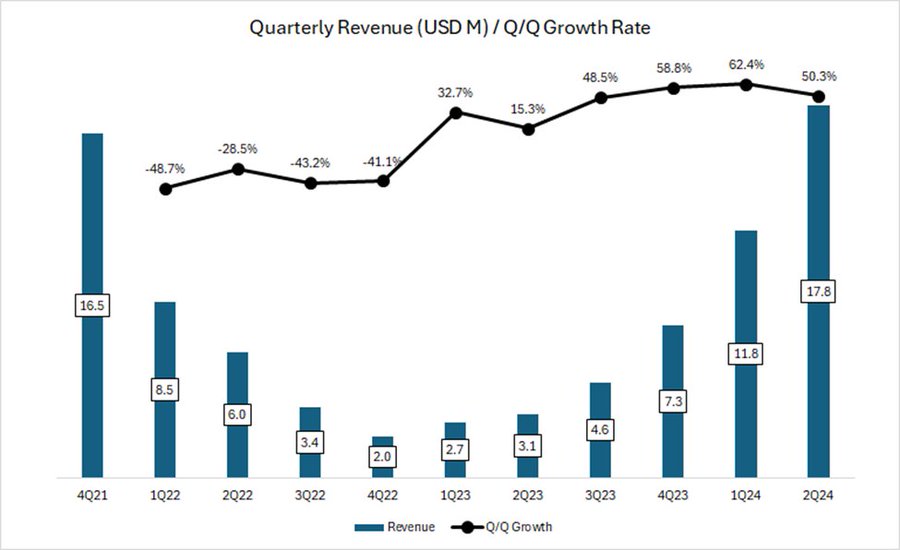

Aave 也是少數幾個超過 2021 年牛市指標的 DeFi 協議之一。例如,Aave 的季度收入已超越 2021 年第四季度牛市鼎盛時期的收入峰值。更為顯著的是,即便市場在 2022 年 11 月至 2023 年 10 月期間市場進入盤整階段,Aave 的收入增長勢頭依然不減反增,持續保持強勁的增長加速度。進入 2024 年第一季度和第二季度,隨著市場逐漸回暖,Aave 的增長勢頭依舊保持強勁,其季度環比增長保持在 50-60% 之間。

圖源:Token Terminal

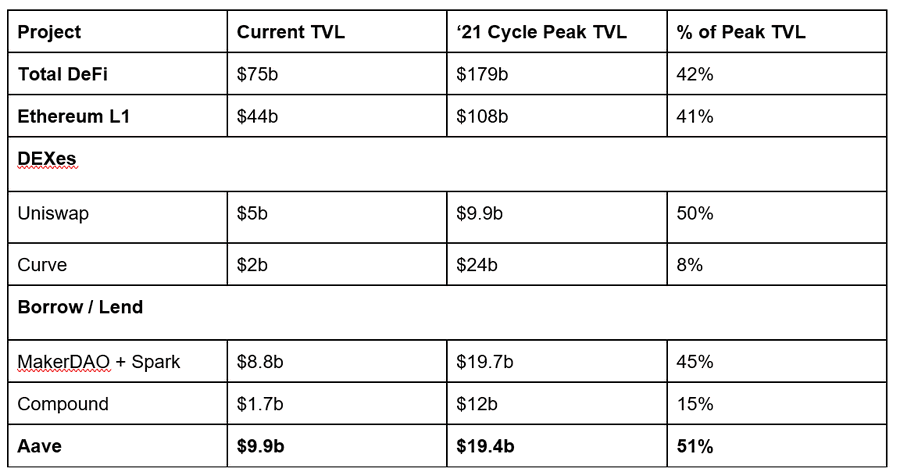

年初至今,Aave 的總鎖定價值(TVL)幾乎翻了一番,這一增長既得益於存款的增加,也離不開基礎抵押資產如 WBTC 和 ETH 代幣價格的上漲。也因此,Aave 的 TVL 已恢復至 2021 年週期峰值水平的 51%,與其他頭部 DeFi 協議相比,展現出了其強大的韌性。

數據截止 2024 年 8 月 5 日

Aave 卓越的盈利能力彰顯了產品與市場的契合度

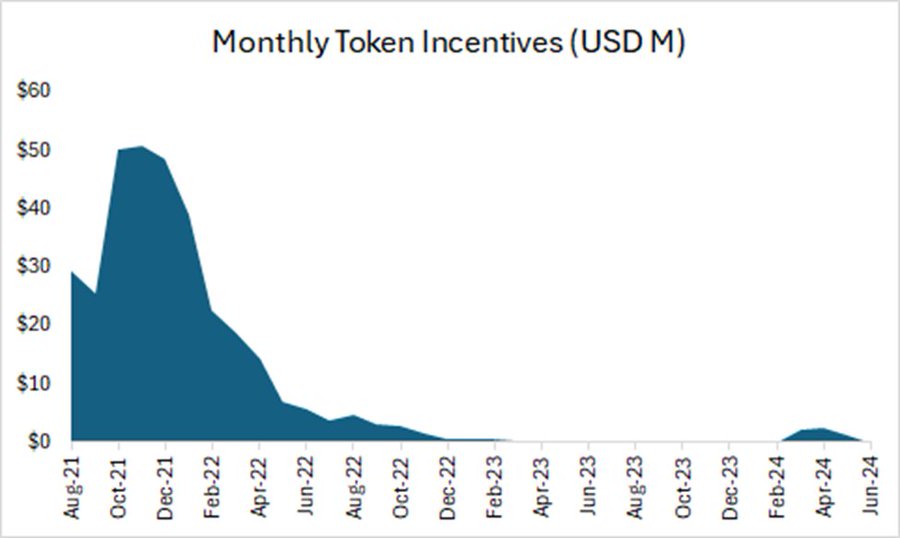

在上一輪週期中,當 Polygon、Avalanche 和 Fantom 等多個智能合約平臺花費大量代幣激勵來吸引用戶和流動性時,Aave 的收入達到了頂峰。這導致了投機資本和槓桿率飆升到不可持續的水平,從而支撐了當時大多數協議的收入數據。

時至今日,主鏈的代幣激勵已經枯竭,而 Aave 本身的代幣激勵也降至可忽略不計的金額。

圖源:Token Terminal

過去幾個月,Aave 各項指標的增長是有機且可持續的,這主要得益於市場投機活動的復甦,進而推動了活躍貸款和借款利率的攀升。

此外,Aave 也展現出了即使在投機活動減弱期間也能增強其基本面的能力。以今年 8 月初全球風險資產市場全面崩盤為例,Aave 的收入依然表現出色,這得益於其成功收取了貸款償還時的清算費用。這充分證明了 Aave 有能力在不同基礎抵押品和鏈上抵禦市場波動的衝擊。

數據截止 2024 年 8 月 5 日,圖源:TokenLogic

儘管基本面復甦強勁,但 Aave 的市場表現卻達到了三年來的最低水平。

儘管過去幾個月各項指標強勁復甦,但 Aave 的市銷率(P/S)在跌至三年來的最低水平後,仍保持在 17 倍的低位,遠低於三年中位數的 62 倍。

圖源:Coingecko, Token Terminal

Aave 已準備好擴大其在去中心化借貸領域的主導地位

Aave 的護城河主要由以下四點構成:

協議安全管理記錄的可靠性:大多數新的借貸協議在其運營的第一年內都會遭遇安全事件。而 Aave 至今一直平穩運行,沒有發生過任何重大的智能合約層面的安全事件。平臺強大的風險管理所帶來的安全記錄,往往是 DeFi 用戶在選擇借貸平臺時的首要考慮因素,特別是對於擁有大量資金的巨鯨而言。

雙邊網絡效應:DeFi 借貸是一個典型的雙邊市場。存款人和借款人分別構成了市場的供給方和需求方。一方的增長會刺激另一方的增長,這使得後來的競爭對手越來越難以趕超。此外,平臺的整體流動性越充裕,存款人和借款人的流動性進出就越流暢,從而吸引更多的大型資金用戶,而這些用戶又會刺激平臺業務的進一步增長。

卓越的 DAO 治理:Aave 協議已全面實施了基於 DAO 的治理。與集中式團隊管理模型相比,基於 DAO 的治理提供了更全面的信息披露和關於重要決策的更深入的社區討論。此外,Aave 的 DAO 社區還包括了一批治理水平較高的專業機構,包括風險管理服務提供商、做市商、第三方開發團隊和金融諮詢團隊。這種多元化的參與者來源促進了更加積極的治理參與。

多鏈生態系統定位:Aave 幾乎部署在所有主要的 EVM L1/L2 鏈上,並且在除了 BNB 鏈之外的所有部署鏈上,其 TVL(總鎖定價值)都處於領先地位。在即將推出的 Aave V4 版本中,跨鏈流動性將被連接,使跨鏈流動性的優勢更加突出。詳情請見下圖:

數據截至 2024 年 8 月 5 日,圖源:DeFiLlama

改進 AAVE 代幣經濟學,以推動價值累積並消除削減風險

Aave Chan Initiative 近期發起了一項改革 AAVE 代幣經濟學的提案,該提案將通過引入收入共享機制來增強代幣的實用性。

第一個重大轉變是消除調動安全模塊時 AAVE 被大幅削減的風險。

目前,安全模塊中 AAVE (stkAAVE ,總鎖倉量 2.28 億美元)和 AAVE/ETH Balancer LP 代幣(stkABPT ,總鎖倉量 9,900 萬美元)的質押者面臨代幣被削減以彌補短缺事件的風險。

然而,由於 stkAAVE 和 stkABPT 與累積不良債務的抵押資產之間缺乏相關性,因此它們並不是良好的擔保資產。在此類事件中,對 AAVE 的拋售壓力也會循環降低覆蓋率。

在新的保護傘安全模塊(Umbrella Safety Module)下,stkAAVE 和 stkABPT 將被以 aUSDC 和 awETH 開頭的 stk aTokens 所取代。aUSDC 和 awETH 的提供者可以選擇將其資產進行質押,以在借款人支付的利息基礎上賺取額外的費用(以 AAVE、GHO、協議收入等形式)。這些質押的資產在短缺事件發生時可能會被削減並銷燬。

這種安排對於平臺用戶以及 AAVE 代幣持有者都是有利的。

此外,還將通過收入分享機制引入更多對 AAVE 需求驅動的因素。

Anti-GHO 的介紹

目前,stkAAVE 用戶在鑄造和借入 GHO 時享受 3% 的折扣。

這將被一個新的「anti-GHO」代幣所取代,該代幣由鑄造 GHO 的 stkAAVE 持有者生成。Anti-GHO 代幣的生成是線性的,並且與所有 GHO 借款人所累積的利息成正比。

用戶可以申領 Anti-GHO,並以兩種方式使用:

燃燒 Anti-GHO 去鑄造 GHO,可用於免費償還債務。

存入 stkGHO 的 GHO 安全模塊。

這增強了 AAVE 質押者與 GHO 借款人的一致性,並將成為更廣泛的收入分享戰略的第一步。

燃燒與分配計劃

Aave 將允許將淨超額協議收入重新分配給代幣質押者,但需符合以下條件:

Aave Collector 淨持有量按 2 年服務提供商過去 30 天的經常性成本計算。

Aave 協議 90 天年化收入佔年初至今所有協議支出的 150%,包括 AAVE 收購預算以及 aWETH 和 aUSDC Umbrella 預算。

我們將開始觀察到 Aave 協議持續回購 8 位數金額,並且隨著 Aave 協議的持續增長,這一數字有望進一步增加。

此外,AAVE 幾乎已經完全稀釋,且未來沒有大量的供應解鎖,這顯著區別於近期那些因初始流通量稀少且伴隨著高完全稀釋估值(FDV)特性,在代幣生成事件(TGE)後遭遇價格急劇下跌的新發行代幣,形成了鮮明的對比。

Aave 未來將實現顯著增長

Aave 擁有多個增長因素,並且它也處於有利位置,能夠從加密貨幣作為資產類別的長期增長中受益。從根本上講,Aave 的收入可以通過多種方式增長:

Aave v4

Aave V4 旨在進一步提升其功能,並使該協議走上正軌,以吸引下一個十億用戶進入去中心化金融(DeFi)領域。首先,Aave 將專注於通過構建統一流動性層來徹底改變用戶與 DeFi 的交互體驗。通過實現跨多個網絡(包括 EVM 和最終的非 EVM 網絡)的無縫流動性訪問,Aave 將消除借貸過程中的跨鏈轉換複雜性。統一流動性層還將大量依賴賬戶抽象和智能賬戶,以允許用戶管理跨隔離資產的多個頭寸。

其次,Aave 將通過擴展到其他鏈和引入新的資產類別來提高其平臺的可訪問性。今年 6 月,Aave 社區支持該協議在 zkSync 上的部署。此舉標誌著 Aave 進入其第 13 個區塊鏈網絡。緊接著在今年 7 月,Aptos 基金會提出了一項提案,建議 Aave 在 Aptos 上進行部署。如果通過,Aptos 的部署將成為 Aave 首次涉足非 EVM 網絡,並進一步鞏固其作為真正多鏈 DeFi 龍頭的地位。此外,Aave 還將探索整合基於 RWA 的產品,這些產品將圍繞 GHO 構建。此舉有可能將傳統金融與 DeFi 連接起來,吸引機構投資者,併為 Aave 生態系統帶來大量新資本。

這些發展最終促成了 Aave 網絡的創建,該網絡將成為利益相關者與協議進行交互的中心樞紐。GHO 將被用作費用支付工具,而 AAVE 將成為去中心化質押者的主要質押資產。鑑於 Aave 網絡將被開發為 L1 或 L2 網絡,我們預計市場將相應地重新評估其代幣價值,以反映正在構建的額外基礎設施層。

Aave 的增長與 BTC 和 ETH 作為資產類別的增長呈正相關

今年推出的比特幣現貨 ETF 和以太坊現貨 ETF 是加密貨幣被傳統金融採用的分水嶺,為投資者提供了一種受監管且熟悉的方式來接觸數字資產,而無需承擔直接持有的複雜性。通過降低准入門檻,這些 ETF 有望吸引來自機構投資者和散戶投資者的大量資本,從而進一步促進數字資產融入主流投資組合。

更廣泛的加密貨幣市場的增長對 Aave 來說是一個福音,因為其資產基礎中超過 75% 是由非穩定資產(主要是 BTC 和 ETH 衍生資產)組成的。因此,Aave 的總鎖倉價值(TVL)和收入增長與這些資產的增長直接相關。

Aave 的增長與穩定幣供應掛鉤

我們還可以預見 Aave 將從穩定幣市場的增長中受益。隨著全球央行發出轉向降息週期的信號,這將降低尋求收益來源的投資者的機會成本。這可能會促使資本從傳統金融(TradFi)的收益工具轉向去中心化金融(DeFi)中的穩定幣質押,以獲取更具吸引力的收益。此外,在牛市期間,我們可以預見更高的風險偏好行為,這將有助於增加在 Aave 等平臺上的穩定幣借貸利用率。

最後的思考

重申一下,我們對 Aave 在龐大且不斷發展的去中心化借貸市場中的領先地位持樂觀態度。我們進一步概述了支撐其未來增長的關鍵驅動力,並詳細說明了它們各自如何進一步拓展。

由於 Aave 已經建立了強大的網絡效應,這種效應由其代幣的流動性和可組合性驅動,因此 Aave 將繼續佔據市場份額。即將到來的代幣經濟學升級旨在進一步提高該協議的安全性,並增強其價值捕獲能力。

過去幾年裡,市場將所有去中心化金融(DeFi)協議都歸為一類,並對它們進行定價,彷彿這些協議的未來增長潛力有限。這從 Aave 的總鎖定價值(TVL)和收入增長率上升,而其估值倍數卻在壓縮這一趨勢中可見一斑。我們相信,這種估值與基本面之間的背離不會持續太久,而 AAVE 代幣現在提供了加密貨幣領域中一些經過風險調整後的最佳投資機會。