作者:Tanay Ved 來源:Coin Metrics 翻譯:善歐巴,金色財經

關鍵要點:

穩定幣流量已轉為正值,總供應量超過 1600 億,創下歷史新高。這意味著市場流動性改善,可供加密生態系統部署的資本增加。

穩定幣的格局在多樣性、用例和風險狀況方面不斷擴大,從法定貨幣抵押和加密貨幣支持的穩定幣到有利息和協議原生的穩定幣。

隨著穩定幣抵押品越來越多地由美元等價物和現實世界資產(RWA)組成,利率環境的變化可能會影響各種穩定幣的盈利能力和吸引力。

介紹

本文探索了多樣化的穩定幣格局,重點關注掛鉤機制、抵押品構成方法以及利率環境下的收益來源。

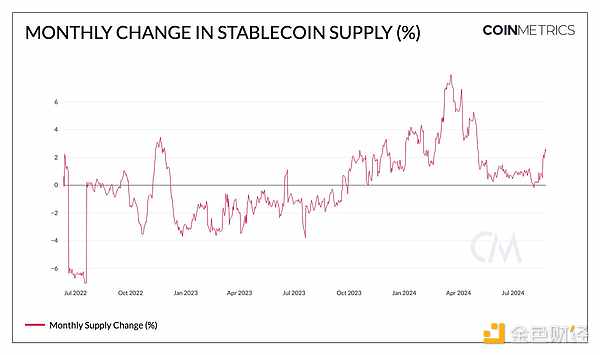

穩定幣供應量邁向新高

在第二季度經歷一段盤整期後,穩定幣總供應量在 8 月份呈現正增長趨勢,表明生態系統的流動性和資本流入潛力有所增加。下圖反映了這一情況,圖中顯示了穩定幣供應量的月度變化。

來源:Coin Metrics Network Data Pro

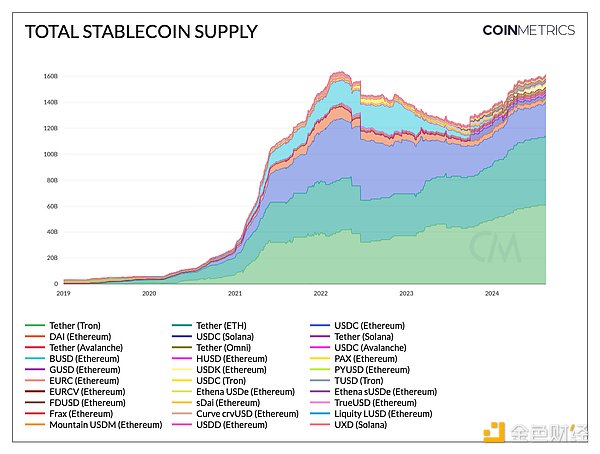

因此,穩定幣的總供應量接近 1610 億美元,再次接近歷史最高水平。Tether 的市場份額超過 70%,以太坊 (+28%) 和 Tron (+26%) 上的 USDT 在過去一年中增長,在包括 Solana 和 Avalanche 在內的網絡上的總供應量達到 1190 億美元。與此同時,Circle 的 USDC 供應量已增長至約 340 億美元,因為它在 Solana 和以太坊第 2 層(如 Base)中激增。雖然 DAI 趨於下降至 31 億美元,但存入 Maker 的Dai 儲蓄利率的代幣化版本sDAI(儲蓄 DAI)已增長至 13.4 億美元。

較新的穩定幣進入者也獲得了關注:以太坊上的 First Digital USD (FDUSD) 在 8 月份增長了 56%,達到 30.7 億美元,而 Ethena 的 USDe(29.6 億美元)和 sUSDe(11.6 億美元)合計達到 41.2 億美元。值得注意的是,PayPal 的 PYUSD在 Solana 上實現了快速增長,超過了其 3.64 億美元的以太坊供應量,達到 10 億美元的總額。

來源:Coin Metrics Network Data Pro

爭奪採用

抵押品的多樣性

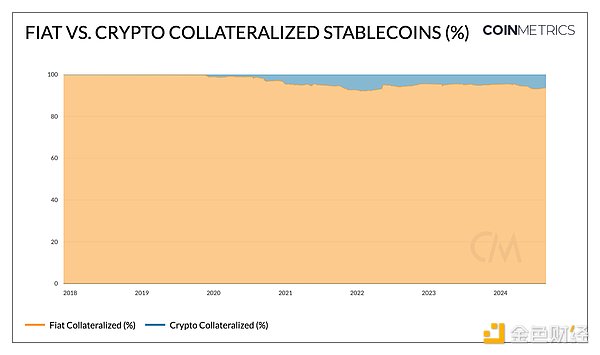

為了提高作為價值存儲手段的效用,穩定幣生態系統中出現了各種資產構成或抵押方法,影響了這些產品的風險狀況、運營特徵和監管前景。超過 90% 的未償還穩定幣由法定貨幣抵押組成,例如 Circle 的 USDC、Tether 的 USDT 和 PayPal 的 PYUSD,由美元和現金等價資產支持,將其穩定性與傳統金融體系掛鉤。

其他貨幣,例如 MakerDAO 的 DAI 和 sDAI,提供了傳統記賬單位的替代方案,由加密資產和現實世界資產 (RWA)(例如私人信貸貸款或國債)組合支持。45 % 的 Dai 由加密資產支持,而 40% 由 RWA 抵押。

來源:Coin Metrics Network Data Pro

替代會計單位

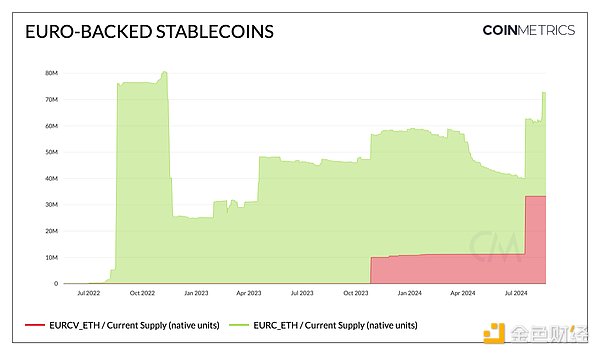

由於美元作為全球儲備貨幣的地位以及新興市場的普遍需求,與美元掛鉤的穩定幣的供應量遠遠超過替代記賬單位。然而,並非所有穩定幣都與美元掛鉤。隨著歐盟通過加密資產市場 (MiCA) 法規在監管數字資產方面取得進展,歐元支持的穩定幣的採用率有所提升。Circle 的 EURC 目前供應量約為 4000 萬,是唯一符合 MiCA 法規的與歐元掛鉤的穩定幣。隨著越來越多的機構部署替代掛鉤資產(如法國興業銀行的 EURCV 批發穩定幣),替代掛鉤可能會使外匯市場能夠利用鏈上基礎設施進行擴張。

隨著不同司法管轄區制定各自的數字資產監管框架,與當地貨幣掛鉤的穩定幣可以促進區域經濟體內和跨區域經濟體的個人和企業的交易,同時符合監管要求。

來源:Coin Metrics Network Data Pro

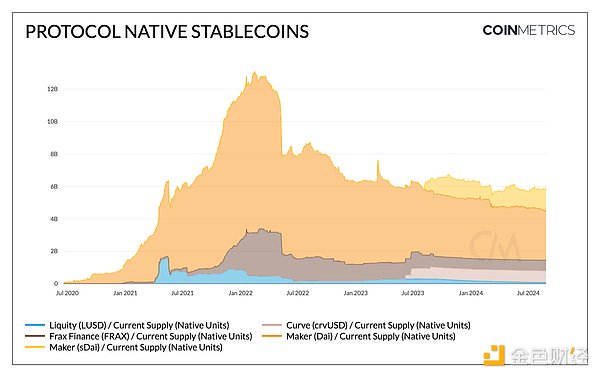

去中心化金融(DeFi)的實用性和擴展性

穩定幣已與去中心化金融 (DeFi) 協議的商業模式和功能產生協同作用。繼 Maker 成功推出 DAI 之後,許多 DeFi 協議都推出了適合其生態系統的原生穩定幣。貨幣市場協議(如Aave (GHO))、DEX(如Curve Finance (crvUSD))以及抵押債務協議 (CDP)(如Maker & SparkLend (DAI)和 Liquity (LUSD))都具有原生穩定幣,並具有維持價格穩定和協助各自生態系統內運營的機制。

它們促進了廣泛的金融服務,如支付、借貸、交易、流動性提供和收益策略。傳統穩定幣供應的很大一部分也存在於以太坊智能合約中:27% 的 USDC、20% 的 USDT,尤其是超過 50% 的 PYUSD——作為借貸協議和去中心化交易所 (DEX) 報價對的穩定抵押品。此外,隨著代幣化國債和現實世界資產 (RWA)(如貝萊德的 BUIDL 和 Mountain Protocols USDM)的激增,DeFi 協議開始將傳統金融資產納入其生態系統,從而彌合了 DeFi 和 TradFi 之間的差距。

來源:Coin Metrics Network Data Pro

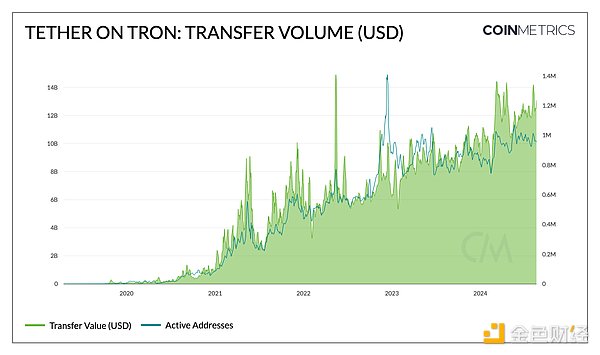

產品市場契合度:Tron 上的 Tether

Tron 網絡上的 Tether (USDT) 是已建立產品市場契合度的穩定幣的典型例子。它在一系列指標中都顯示出作為交換媒介和價值存儲的強勁採用和使用。它不僅擁有目前最大的1180 億供應量,其中 Tron 上有約 610 億,以太坊上有約 530 億(此外還有 Solana 和 Avalanche),而且相對於其他穩定幣,它的轉賬量和數量最高。Tether 在 Tron 上的(調整後)轉賬量接近創紀錄的 140 億美元,活躍地址接近 100 萬。

這種使用方式的推動力是 Tron 的低交易費,支持低中位數轉賬規模的小額支付和匯款,以及 USDT 在交易所的深度流動性,促進了作為報價資產的交易活動。因此,它提供了保護儲蓄、尋求經濟穩定和民主化獲取銀行基礎設施的手段,支持各種目的的點對點交易——尤其是在新興市場。

來源:Coin Metrics Network Data Pro

Solana 和以太坊第 2 層等網絡上的低費用,加上 Coinbase 等業務的分佈以及通過智能錢包或銷售點系統更容易的入職,為穩定幣提供了在這些網絡和全球範圍內建立強大基礎的機會。

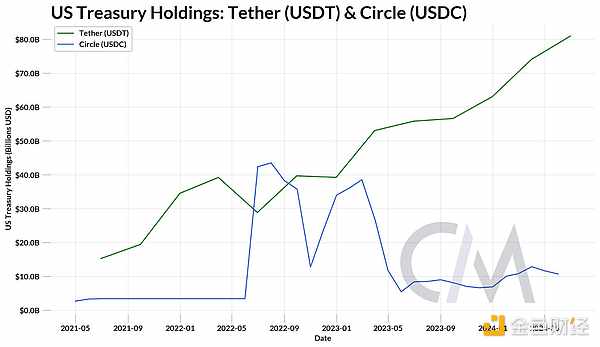

利率變化環境下的穩定幣

穩定幣主要以美元或現金或國庫券等等價物作為抵押。大多數傳統穩定幣(例如 USDT、USDC、PYUSD)保留其抵押品所賺取的利息,而不是將其轉給代幣持有者。Tether的第二季度證明就是一個例子,報告稱其利潤為 54 億美元,部分來自直接和間接持有的美國國債,達到了 976 億美元的新高。這使得他們對美國國債的敞口超過了德國、阿拉伯聯合酋長國和澳大利亞——在持有美國債務的國家中排名第 18 位。

資料來源:Tether & Circle 證明

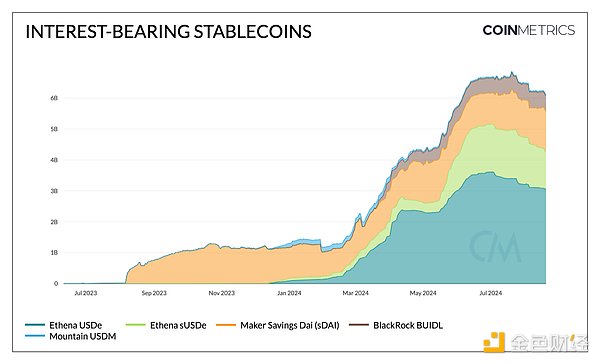

收益從何而來?

然而,2021 年後聯邦基金利率和全球利率的上升為純美元敞口帶來了機會成本。這引發了有利息的穩定幣的出現,這些穩定幣由短期美國國庫券、貨幣市場工具和其他現實世界資產 (RWA) 抵押,並將收益傳遞給持有人。

例如,Mountain Protocol 的 USDM 的收益來自國庫券的儲備組成,通過重新定基機制產生利息。Maker 協議的儲蓄 DAI (sDAI) 採取另一種方法,從存入 DAI 儲蓄利率 (DSR) 的 DAI 中累積利息。該收益來自一籃子現實世界資產 (RWA)、加密資產和支持 DAI 的超額準備金,通過 ERC -4626保險庫標準實現。這些產品本質上充當加密儲蓄賬戶。

RWA 與公鏈的整合也為機構級產品鋪平了道路,例如貝萊德的 BUIDL,這是 Securitize 發行的代幣化貨幣市場基金,利用USDC 贖回基金提供 24/7 不間斷的穩定幣出路。雖然代幣化國庫產品依賴於此類鏈下收益來源,但其他產品(例如Ethena 的 USDe )則通過涉及 delta 中性對沖的基礎交易(質押 ETH 或其他抵押品的多頭頭寸以及永續期貨合約的相應空頭頭寸)來產生收益。

來源:Coin Metrics Network Data Pro

然而,美聯儲主席傑羅姆·鮑威爾在 2024 年傑克遜霍爾研討會上提出的降息建議,引發了人們對低利率環境下穩定幣的質疑。雖然法定抵押穩定幣發行人可能會因為其業務模式的利率敏感性而看到盈利能力下降,而收益穩定幣可能會因收益遞減而失去部分吸引力,但風險環境可能會為加密生態系統帶來新的資本流入。這種流入是由尋求利用較低借貸成本和較高資產估值的投資者推動的,可能會通過增加對穩定幣作為交換媒介的需求來抵消這些影響。

結論

穩定幣供應量近期增長並創下新高,表明加密生態系統的流動性和資本可用性不斷增加。隨著格局的不斷發展,我們目睹了穩定幣針對不同的用例和風險狀況進行優化,採用從 RWA 到加密資產的各種抵押方法以及代幣化基礎交易等創新方法。展望未來,應對監管障礙和低利率環境既帶來了機遇,也帶來了挑戰,可能會重塑這個新興行業的商業模式、用戶偏好和整體競爭格局。