本期看點:

1. Coinbase現貨走勢或決定牛市迴歸

2. 穩定幣的高收益策略

01

X 觀點

1.加密猴哥(@monkeyjiang):加密牛市後期即將到來

(1)我想這應該是散戶經歷的最慘烈的牛市了,山寨幣血流成河,很多都回到了熊市的最低點狀態,這在以前任何一輪牛市都不曾有過的狀態。

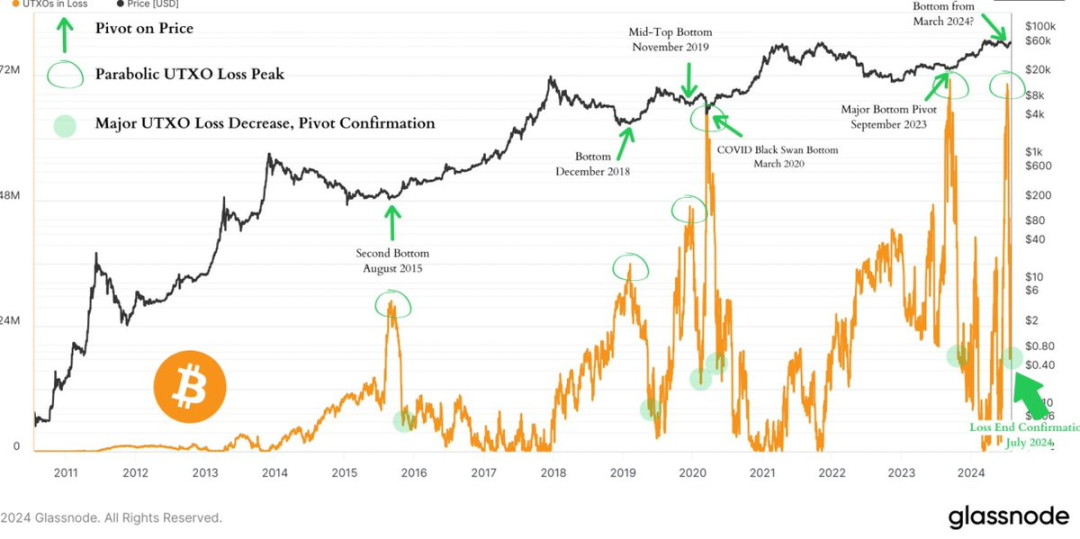

(2)下面的圖說明按照UTXO賬戶模型來計算,我們這段時間比特幣的局部低點期間,虧錢的交易賬戶一直在飆升,處於我們在熊市週期底部、黑天鵝和主要看漲樞軸點的極端水平。跟2023 年 9 月一樣,與2020 年 COVID 的黑天鵝一致,看看綠色箭頭後的價格走勢,屬於大行情的階段。

(3)前幾天,木頭姐說過,我們處於牛市的中期,接下來會進入最後的階段,最後的階段才是價格快速爆漲的階段,跟猴哥之前的看法一致,所以除了等待,別無他法。

(4)我們手持山寨,現在都是麻木的情緒,現在對任何行情的消息都不感冒了,什麼牛和熊的,無所謂了。這情緒跟大熊市底部區域,如出一轍。

(5)比特幣其實趨勢一直很好,從52上了,底部在慢慢提高,難的是山寨,完全弱勢跟隨大餅,不過都熬到現在了,大家放棄就很不划算。

今年9月份大概率就要放水,歷年來,大部分都是10月份山寨開啟行情,果然又走到了這一步,10月份,還有兩個月,也許9月中旬市場就提前開始反應,再按照今天的配圖內容,黎明總算快來了。

太難熬了兄弟們,我熊市都沒有這麼難熬過,回調的幅度和時間只是一方面,更多的是對重新認知加密牛市的過程難熬,這點跟大家一樣。

可以見得,未來每個階段都是新的,都是以前不曾有過的,未來玩行情要更謹慎,重新定義牛熊。

2.Phyrex(@Phyrex_Ni):ETH的價格將來會走的更好

很遺憾的是,今天官網的數據和資金統計再次相反,我知道很多小夥伴看到了資金數據上一個交易日 #ETH 現貨ETF走出了第二次的正流入,而實際上從官網給出的數據來看,還是淨流出的,只不過這次的淨流出是有史以來的最低點,只流出了403枚ETH。

和昨天的數據相比灰度的兩支基金變化都不大。$ETHE 確實有了減緩拋售的跡象,到目前為止已經離場了將近25%的ETH,開始進入到了平穩期, Mini的 $ETH 也開始吸收更多的ETH,這個數據來看應該是ETHE轉移到了ETH的部分。

貝萊德是讓淨流出減少的主要原因,今天凌晨就看到新聞,貝萊德在 #BTC下跌的時候也買入了大量的ETF,在ETH上也是一樣,也不知道貝萊德是怎麼教育用戶的,只要下跌就大量的購買。

另一方面可以看到,即便是在昨天價格下跌的時候,ETH現貨ETF的機構除了ETHE意外都沒有離場的跡象,這種情況我們在BTC的時候也看到過,代表了部分投資者即便是覺得當前價格沒有吸引力,也依舊看好ETH接下來的走勢,而不願意著急離場。

說人話就是ETH現貨ETF的投資者大部分都在認為ETH的價格在將來會走的更好。

3. Crypto_Painter(@CryptoPainter_X)關注Coinbase現貨走勢可能會決定牛市迴歸

CB和BN永續之間的成交量對比,注意觀察在昨晚這波V反前後的不同表現;

有些細微的區別,我說說我觀察到的:

1. 62300的破底翻,是由期貨拉起來的,這是整段V反的起點;

2. CB的成交量是在價格突破63300之後才入場的。

3. 最開始的砸盤,CB出現了比例上的放量,不是指總量,而是相對於後續行情的比例;

4. 價格反彈上來後,65000以上的空頭流動性被完全清算,第一段小幅回調中,CB再次超比例放量,而BN期貨卻是縮量的;

結論:似乎CB這邊的現貨一直在小幅的增加供應,但是由於現在的市場完全由期貨主導,所以價格會不停的前往高流動性區域,但每次高點的略微下降,則是因為現貨層面上的持續小幅拋壓,消耗了期貨層面上的上漲動能;

所以,想要重返7W大關,靠期貨買盤已經不足了,畢竟持倉量只要到達區間高位,就會面臨自發清算,只有靠現貨才可以。什麼時候看到CB現貨開始領漲,那麼牛市就能重新啟程,至於當下,現貨有些拖後腿了,才讓人感覺這不是牛市而是牛逝。

02

鏈上數據

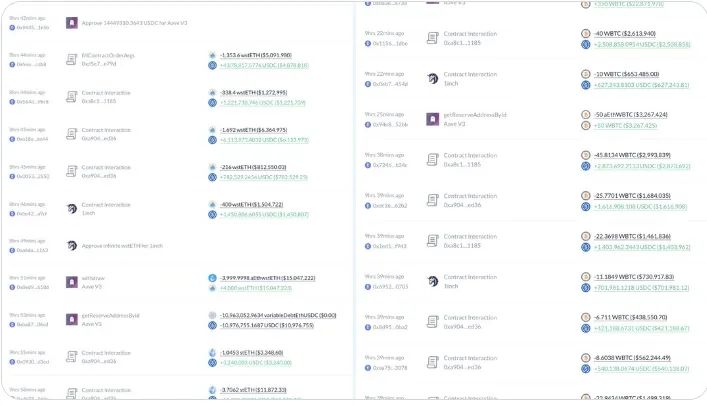

餘燼:加密市場暴跌,加密巨鯨連夜拋售

一巨鯨昨晚市場下跌時在鏈上出售了 15,444 ETH 和 193.4 WBTC 換成 5998 萬 USDC 來償還借款清除槓桿。

◎出售 15,444 ETH 換成 4784 萬 USDC,出售價格 $3,098;

◎出售 193.4 WBTC 換成 1213 萬 USDC,出售價格 $62,742。

◎然後償還了在 Aave 上的 5931 萬 USDC 借款。

現在,他在完全卸下槓桿後持有 16,082 ETH ($51.1M) 和 550 WBTC ($35.86M)。

地址:

0xb267bbd1c3b0ceafd7e240b192d56c94353b9cfc

0xa923b13270f8622b5d5960634200dc4302b7611e

03

板塊解讀

據Coinmarketcap數據顯示,24小時熱度排名前五的幣種分別是:BTC、SOL、ETH、PEPE、NOT。據Coingecko數據顯示,在加密市場中,漲幅前五的板塊分別是:Asset Management、Base 生態、以太坊生態、PolkaFoundry Red Kite、Events。

熱點聚焦——避險情緒上升,BTC盤中砸向6.2萬美元

週四金融市場慘遭拋售,加密貨幣、美股均大幅下跌。美國首次申請失業救濟人數升至一年高位,表明勞動力市場繼續降溫。美國勞工部數據顯示,截至 7 月 27 日當週,首次申請失業救濟人數為 24.9 萬人,高於前一週的 23.5 萬人,創 2023 年 8 月以來的最高水平。

此外,美國製造業萎縮幅度創八個月最大, 7 月份 ISM 製造業 PMI 為 46.8 ,低於 6 月份的 48.5 ,為 2023 年 11 月以來的最低水平。弱於預期的經濟數據,加上英偉達等芯片股的拋售,抵消了鮑威爾昨天暗示 9 月份降息後市場的樂觀情緒。截至當天收盤時,標普、道指、納指均收跌,分別下跌 1.37% 、 1.21% 和 2.30% 。美國 10 年期國債收益率下跌 12 個基點至 3.98% ,為 2 月份以來 10 年期國債收益率首次跌破 4% 。美元指數上漲 0.38% ,報 104.351 點。

在週四的下跌之前,Kraken 的分析師注意到比特幣圖表上出現了看漲背離,暗示 BTC 可能很快就會挑戰其歷史高點。

這種分析是否長期成立還有待觀察,因為週四的拋售導致比特幣價格回落至 50 天和 200 天 EMA 以下(如上圖所示)。Kraken 分析師表示:「BTC 似乎有望測試之前的歷史高點 (ATH) 73, 666 美元。儘管它在 7 月初短暫跌破 200 天指數移動平均線 (EMA) 和 56, 378 美元的低點,但並沒有後續走勢。BTC 成功收復 200 日均線,在相對強弱指數 (RSI) 上形成看漲背離。從那時起,BTC 已經收復了 21 日和 50 日均線,表明看漲態勢明顯。」

儘管週四出現拋售,但業內分析師一致認為,在要求將比特幣列為類似黃金的戰略儲備資產的呼聲中,加密貨幣市場的前景正在改善。

Swan Bitcoin 董事總經理 John Haar 表示:「黃金和比特幣都是供應量有限的貨幣資產。因此,它們對更廣泛的宏觀經濟事件和趨勢的反應往往相似。黃金目前的總市值估計約為 13 萬億美元,而比特幣目前的市值約為 1.3 萬億美元(約為黃金的 10% ),比特幣可以充當黃金的價值存儲,還有一個額外的好處,那就是比特幣非常適合支付(也稱為交換媒介)。」

Haar 表示:「我們認為,黃金在未來幾年可能會逐漸升值,因為我們將繼續經歷這樣的環境:法定貨幣隨著時間的推移貶值 / 購買力下降,而外國實體希望儘可能擺脫對美元的依賴,我們認為,未來幾年,比特幣的價格升值潛力大於黃金。我們預計,未來 5-10 年,黃金和比特幣的市值將持平。」

04

宏觀分析

中金:目前風險資產調整不是衰退交易

1. 本輪降息週期的“特殊性”:非衰退式的降息;降息不需要降很多,資產反應也會前置

不加區分宏觀環境的歷史經驗對比不僅沒有意義、還會造成誤導。降息節奏更多由經濟週期決定,而非反過來決定經濟週期,否則就成了本末倒置。經濟衰退是降息的充分但非必要條件,美聯儲也可以在經濟尚未衰退時“預防式”降息,比如當前,又或者1995年和2019年週期。誠然,當前美國經濟處於放緩階段,也是美聯儲能且需要降息的原因。但放緩不能簡單地等同於“衰退”,否則會導致對風險資產的過度悲觀和對避險資產的過度樂觀,要區分下滑程度,以及是否能很快被貨幣寬鬆解決。造成經濟衰退的壓力一般來自:1)意外的信用事件衝擊;2)持續的高於投資回報率的融資成本對信用週期的擠壓,這兩點我們都沒有看到,因此並不存在明顯衰退的基礎和信號。

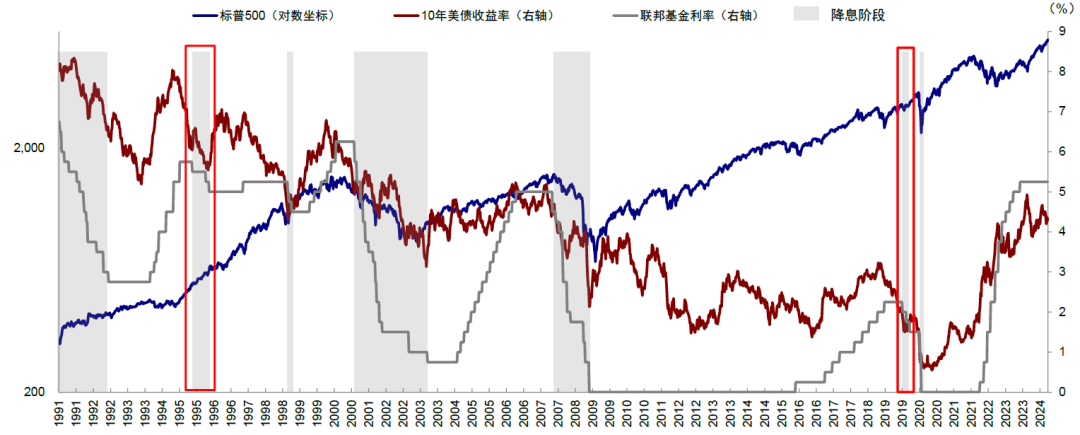

圖表:經濟不是衰退,降息也不是衰退式降息

因此,這也決定了本輪降息週期的“特殊性”,並非衰退式的降息,可以降息但不需要降很多,因此我們認為資產的反應也會前置:1)背景:經濟並未衰退,無論是二季度GDP數據還是6月PCE數據都說明了經濟的韌性。因此降息也不是衰退式降息。2)原因:也正因為經濟依然有韌性,因此市場越不預期降息,降息空間才越大。反之若市場過早交易大幅降息,放鬆金融條件,反而容易造成經濟和通脹反彈,壓縮後續降息空間。3)時間:軟著陸的預防式降息需要“藉口”,即通脹處於下行通道,我們測算在三季度。4)次數:降息開啟也不意味著持續大幅的降息,我們測算100bp左右即可解決問題。

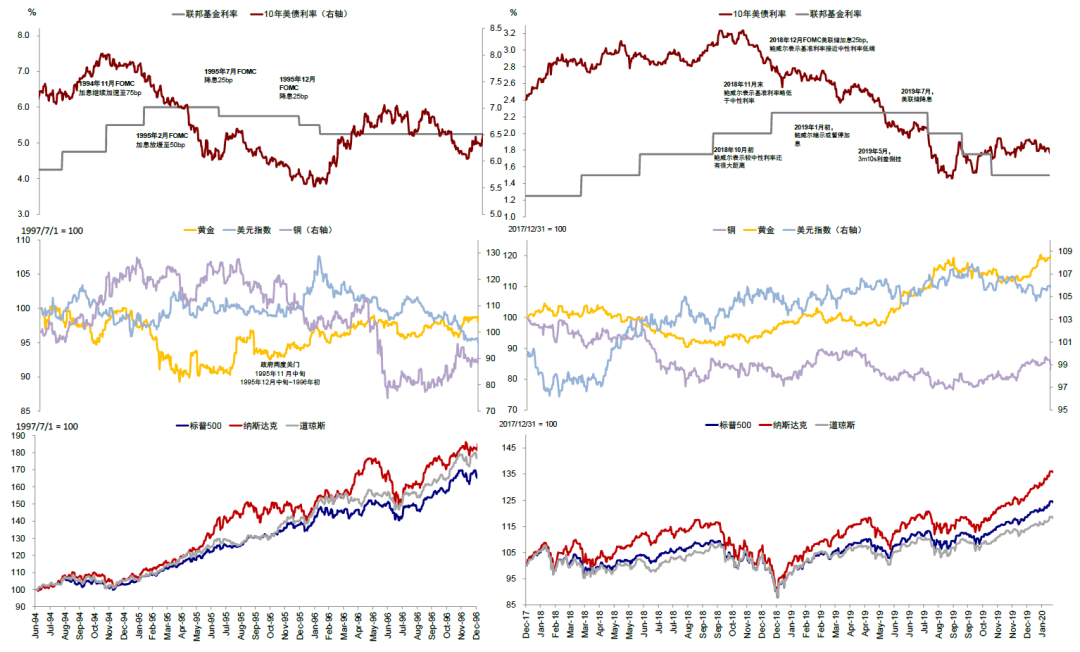

正是由於以上特殊性,相比歷次降息都是類似影響路徑,此次差異主要體現在節奏上,可能更快且前置,不理解這一點可能會在交易上“做反”。軟著陸預防式降息意味著這種切換相比其他降息週期可能發生的更早,這也是我們強調“寬鬆已過半場”的原因。歷史可比階段如1995和2019年的三次共75bp降息,降息後美債利率、通脹均有所反彈,佔優資產再度轉向美股和大宗商品。

圖表:歷史可比階段如1995和2019年的三次共75bp降息

2. 近期市場在交易什麼:並非衰退交易,風險資產跌和避險資產不漲有助於9月降息開啟

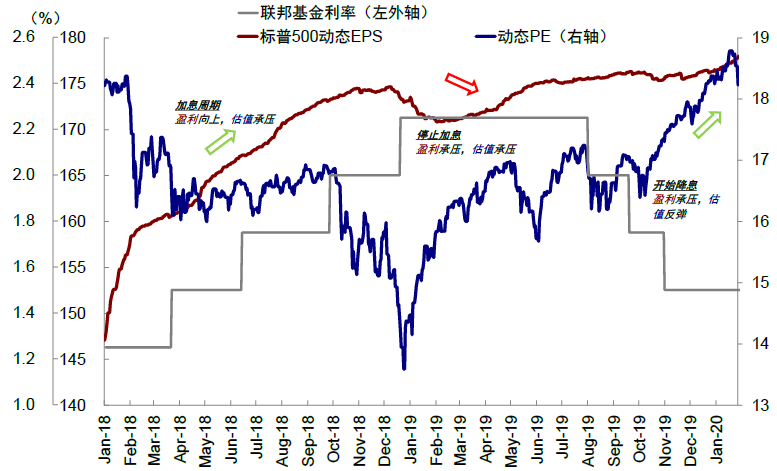

降息前海外資產波動加大,尤其是美股整體走弱,也有部分投資者擔心是否有衰退風險。我們並不完全認同當前是“衰退交易”的判斷,否則也無法解釋黃金和美債的走勢,及利率曲線陡峭化的變化(《當前美股在交易衰退嗎?》)。降息前增長放緩和風險資產回調是自然現象,以2019年為例,同樣是經濟軟著陸的背景,美股盈利和估值也經歷了加息週期中盈利向上,估值承壓;停止加息時,估值依然承壓,且盈利也承壓;開始降息後,估值率先修復,盈利依然承壓的三段過程。盈利放緩的背景下,美股在2019年5月降息前以及2019年7月第一次降息時分別出現幅度6.8%和6.1%的回調。

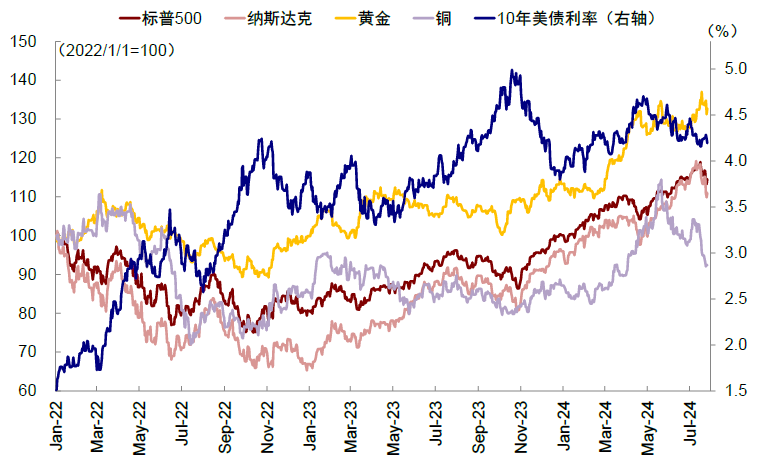

圖表:7月24日,黃金、銅和美債伴隨美股共同下跌,並非典型“衰退交易”

圖表:降息前企業盈利出現壓力本是較為正常的現象

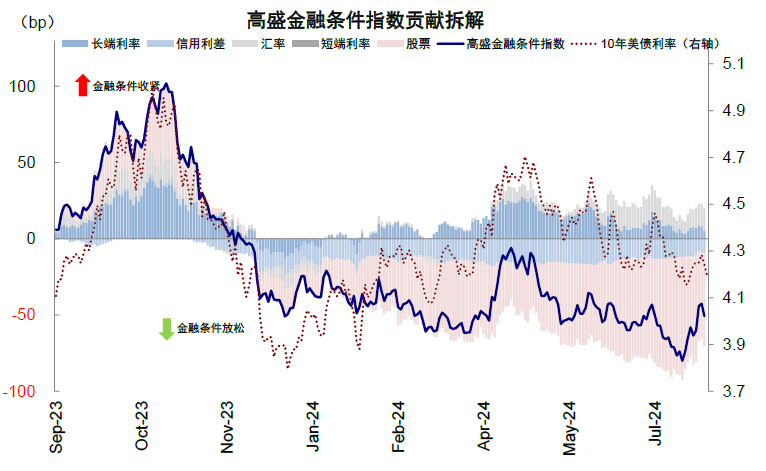

相比短期回調更重要的是,近期風險資產普跌,避險資產也沒有大漲,都造成了金融條件和財富效應的收緊,這反而有利於美聯儲降息的落地。近期波動使得金融條件指數從7月16日的低點98.9升至99.3,為6月10日以來新高。金融條件收緊有助於抑制需求和通脹,風險資產波動也對抑制財富效應有一定幫助,這反而有助於促成9月美聯儲降息的落地。年初正是因為過度交易降息導致美聯儲反而推後降息,正所謂“越不預期降息才越能降息”。

圖表:金融條件指數從7月16日的低點98.9升至99.3,為6月10日以來新高

3. 未來如何交易降息?寬鬆已過半場;降息兌現前“分母資產”依然受益,但且戰且退;兌現後轉向分子受益資產

本輪降息週期的特點是,美國增長放緩但不至於衰退,因此降息週期和幅度都不會很大,且降息幾次後基本面可能逐漸修復。正是這個原因,那些單純依靠降息的分母交易(如美債、黃金、羅素2000和港股生物科技代表的小盤股)依然有空間,但不能過度外推,降息兌現的時候反而是這類交易應該“且戰且退”的時候。相反,定價更偏分子端的風險資產,降息前受基本面放緩影響本身就容易走弱,但回調也提供了更好的介入機會,況且也將受益於降息後分母端的改善。

05

研報精選

@Thor Hartvigsen:探索穩定幣的高收益策略

隨著新代幣以更溫和但可能更現實的估值推出,圍繞空投耕作的興奮逐漸減弱。因此,例如在 Pendle 或各種借貸市場上,通過穩定幣獲得 40% 以上的年化收益率已不再可能。作為一名個人比較保守的投資者,我更喜歡將部分投資組合保持在穩定幣中,上週我在 X 上詢問了市場上最好的穩定幣農場。我收到了超過 150 條回覆,以及多個團隊的聯繫,他們解釋了可以通過他們的產品獲得的高收益。

在過去的一週裡,研究了這些不同的策略後,本報告試圖呈現穩定幣(以及結構化穩定幣類產品)的最佳收益地點。

1.JLP

JLP 不是穩定幣。實際上根本不是。它是一種結構化產品,與 GMX 的 GLP 相似,後者在 2022/23 年非常受歡迎。然而,在我研究的眾多策略中,JLP 最為突出,需要進行更深入的分析。

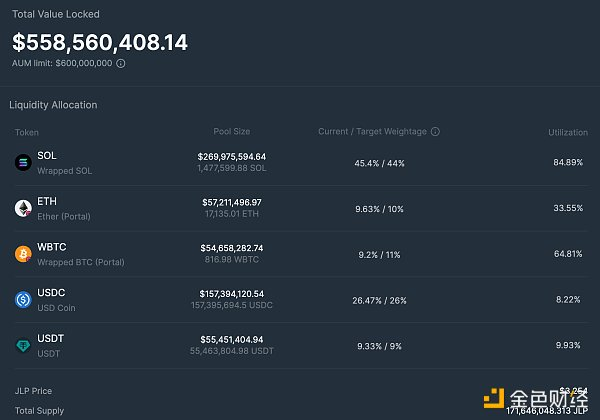

JLP 是 Solana 上 Jupiter 交易所推出的結構化產品。除其他外,Jupiter 提供 BTC、ETH 和 SOL 的永續期貨交易,槓桿高達 100 倍,而 JLP 則充當這些交易者的流動性和交易對手。JLP 由一籃子資產組成,如下所示。

JLP 組成

每購買 1 美元的 JLP,您實際上購買的是:

$0.454 SOL

$0.0963 ETH

$0.092 比特幣

$0.2647 美元

$0.0933 美元

因此,JLP 的價格首先取決於基礎資產的價格。如果 BTC、SOL 和 ETH 升值,JLP 也會升值,但升值幅度較小,因為它包含約 35% 的穩定幣,反之亦然。更具體地說,JLP 的價格取決於三個因素:

基礎資產的價格(BTC、ETH、SOL、USDC 和 USDT)

交易者支付的費用

交易者盈虧

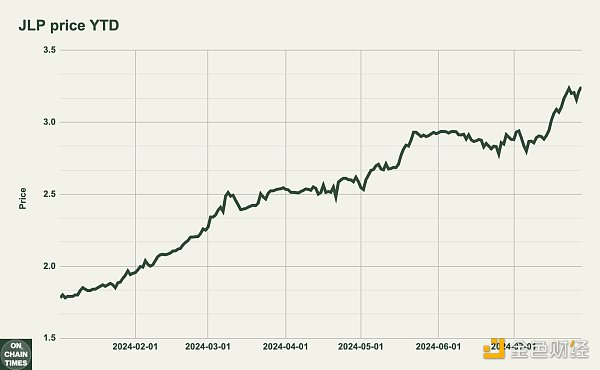

交易員在永續合約上產生的所有費用的 75% 都進入 JLP 金庫。這相當於當前費用水平的 50% APY,並通過 JLP 價格升值累積。最後,JLP 充當木星交易員的交易對手。如果交易員盈利,收益將從 JLP 金庫支付,如果交易員虧損,損失將添加到金庫。下圖顯示了自今年年初以來 JLP 的價格。

值得注意的是,由於基礎資產升值以及交易員收取了大量費用,JLP 僅今年一年就從 1.78 美元上漲至 3.25 美元。這是 61.28% 的漲幅,跌幅非常小,類似於幾乎只漲不跌的圖表。年初至今 61.28% 的投資回報率相當於 106.5% 的年回報率,遠遠超過任何類型的穩定幣產品。然而,將其與穩定幣策略進行比較有點不誠實,因為 JLP 僅包含 35% 的穩定幣成分。持有 JLP 而不是使用穩定幣進行耕作需要承擔更多風險(例如,交易員的 PnL 敞口)和基礎資產的波動性。

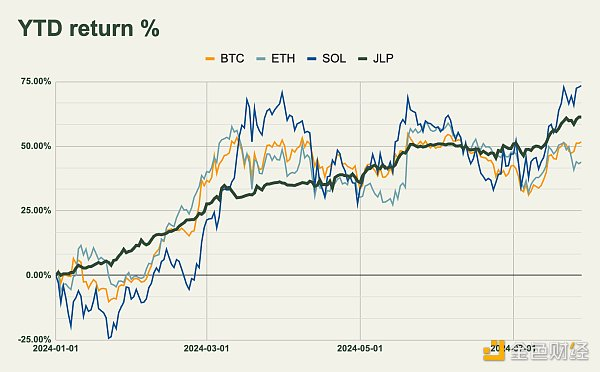

但是 JLP 與 BTC、ETH 和 SOL 相比表現如何呢?如下圖所示,今年迄今為止,JLP 的表現優於 BTC 和 ETH,但不如 SOL。

但是,JLP 是否比直接做多 SOL 更安全呢?為了進一步分析,我們可以將 JLP 的回報與 BTC、ETH 和 SOL 在波動性(風險)調整的基礎上進行比較。

通過計算這些資產的年初至今價格表現,減去無風險利率,再除以其波動性,我們得到了一個風險調整後的回報指標,即夏普比率(波動性調整後的回報)。這個數字越高,投資就越好。如表所示,與僅持有 BTC、ETH 或 SOL 相比,JLP 的投資波動性要小得多,因此年初至今在波動性調整的基礎上表現明顯優異。請注意,過去的表現並不能代表未來的表現,但這仍然很有趣。

然而,波動性調整後的收益與風險調整後的收益並不相同,因為 JLP 包含的風險向量不僅僅是波動性。持有 JLP 時,您會面臨智能合約風險,如果交易者獲利頗豐(部分耗盡 JLP 資金),價格也可能受到負面影響。由於 Jupiter 上沒有長尾資產可供交易,因此價格操縱的風險很小,而且像 AVAX 那樣的事件發生的可能性很小,當時 GLP 被部分耗盡。

儘管如此,我們可以檢查 Jupiter 上交易員的總體表現,以嘗試量化 JLP 交易對手風險。下圖顯示了過去三個月 Jupiter 淨交易員的盈虧情況。

值得注意的是,交易員在過去三個月中一直保持淨盈利,累計收益為 685 萬美元。這實際上意味著 JLP 金庫中的 685 萬美元已支付給交易員,對其業績產生了負面影響。儘管如此,由於交易員同時支付的高額費用,JLP 的表現仍然強勁。

2. Syrup

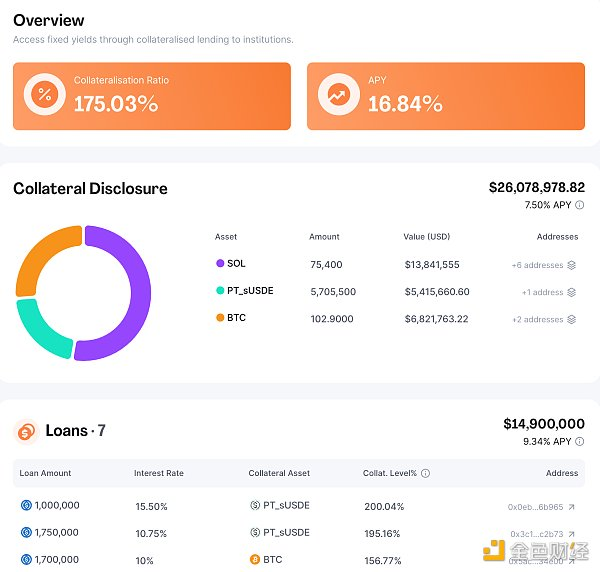

Syrup 是一種建立在 Maple Finance RWA 借貸市場之上的協議。在 Syrup 上,存款人可以通過向機構提供超額抵押貸款,以透明的方式獲得 TradFi 收益。Syrup 上的 USDC 存款人可獲得 16-20% 的年化收益,這些收益由機構借款人支付。

目前,用戶存入的 TVL(USDC)為 4150 萬美元,這些資金被借給機構。這些機構已投入 2600 萬美元的抵押品(SOL、PT-sUSDe 和 BTC),並已借入 1490 萬美元。提供給 USDC 貸方的收益來自機構抵押品的收益率(7.5% APY)和 USDC 借款利率(9.34% APY)。所有這些都可以在下圖中看到。

Syrup 財務

除此之外,Syrup 還為貸款人提供「點數」,據傳其將於今年晚些時候推出代幣。鎖定 USDC 可使獲得的點數倍增,但風險也會增加。

3. 額外收益

PYUSD

PYUSD 是 Paypal 發行的穩定幣,其供應量已增長至 6 億多。Paypal 目前正在向 Kamino Finance 上的 PYUSD 存款人提供大量獎勵。收益率約為 20% APY。

Morpho

Morpho 是一個去中心化且無需許可的借貸市場,擁有所謂的「策展人」 ,他們能夠推動市場和戰略的發展。Gauntlet 和 Steakhouse 等策展人市場上的 USDC 貸款人獲得了相當豐厚的收益,尤其是考慮到 $MORPHO 獎勵時。

Usual

Usual 最近推出了由 RWA 支持的穩定幣 USD0 和 USD0++。持有 USD0++ 可獲得 RWA 抵押品收益以及「藥丸」(積分)。第一個活動最近上線,並將持續 99 天。與 Ethena 一樣,Usual 已將其穩定幣集成到各種協議中,這提供了多種方式來在空投之前賺取額外積分。請

4. 結論

那麼,僅僅通過穩定幣挖礦就能讓你跑贏市場嗎?在一般的市場情況下,可能不會(也許只有在市場大幅下跌的情況下)。但從投資組合的閒置部分獲得高收益可以帶來巨大的額外回報(同時請記住這些策略存在風險)。

JLP 尤其有趣。雖然它不是穩定幣,而是一種結構化產品,但它的表現優於市場,同時波動性較小。如果 SOL 在今年剩餘時間內保持強勁,而 JLP 繼續收取高額費用,它可能會繼續保持強勁表現。