在加密貨幣的世界裡,算法穩定幣一直是投資者和開發者心中的白月光,它代表著一種理想狀態,即使在最不確定的市場環境中,也能保持穩定的價值。

Ethena在去年和今年先後完成了2050萬美元的融資,吸引了包括幣安、OKX、Dragonfly等一眾重量級機構的關注,VC不僅看好這個領域,更是積極參與其中,共同推動這一創新金融工具的發展。在剛上線時,Ethena的發行機制也保證了公平性,即使是大戶,也只能通過線性解鎖來逐步獲得他們的份額。

Ethena構建了一種衍生品基礎設施來實現「Delta 中性」,從而獲得穩定收益。此外,它還提供了高達35%的年化收益率,兩者結合為投資者提供了強大的存儲動力。

在營銷方面,Ethena得到了像@CryptoHayes等本輪牛市中最有影響力的一批KOL的支持,以及眾多風險投資公司的背書。者帶來了巨大的曝光度和信任度。

世事無常,如夢幻泡影

就在Ethena這個坊間號稱Luna2.0的算法穩定幣項目不可一世、如日中天的時候,危機卻悄然降臨。

Ethena 第二季空投活動在今天將正式結束,而根據CoinGecko數據,ENA今日跌破 0.22 美元,最低跌至 0.2186 美元,續創歷史新低。截止發稿,ENA 報 0.2318 美元,較歷史高點 1.52 美元已跌去 84%。

我們不禁感嘆,Ethena到底發生了什麼?

TVL

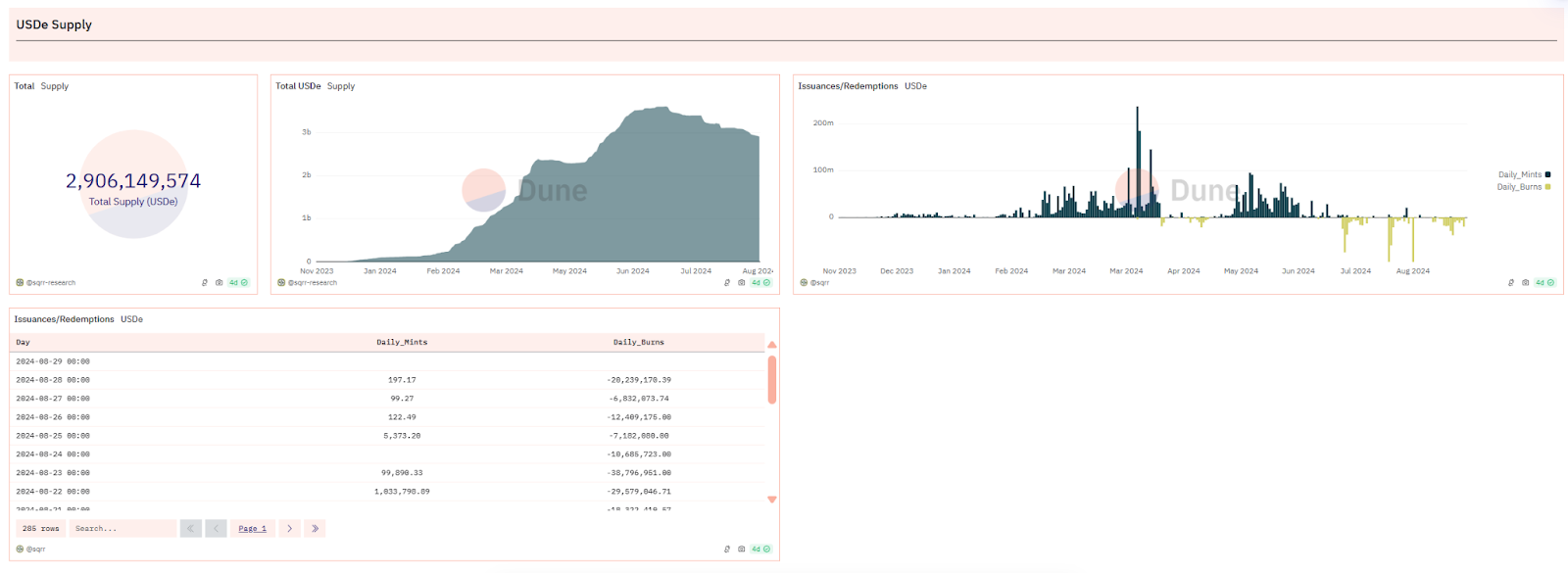

根據DeFiLama的數據,Ethena TVL目前為27.3億美元,已跌破30億美元大關,相較於七月初的峰值36.12億美元,減少了近9億美元。自3月以來,Ethena Labs的收入顯著下降。8月份的收入僅為103萬美元,與巔峰時期的2626萬美元相比,下降了約96%。按照最近30天的收入計算,Ethena Labs的年收入預計僅為1255萬美元。

這種趨勢不難理解:非穩定幣質押者可能會選擇在空投前出售以避免價格下跌,而穩定幣質押者也可能放棄最後幾天的積分收益,轉而尋找更高回報的項目。

根據Dune Analytics的數據,USDe在最近一個月中經歷了多次價值千萬美元的銷燬事件,這通常表明有大量抵押品被贖回。此外,從sUSDe(USDe 質押憑證代幣)的供應情況也可以看出,過去一週內有超過1億美元的sUSDe完成了質押解除。

據報導,Abraxas Capital Mgmt的三個賬戶在最近一週內從Ethena贖回了高達9122萬美元的USDe,其贖回資金規模在所有贖回賬戶中位居首位。

協議收益率

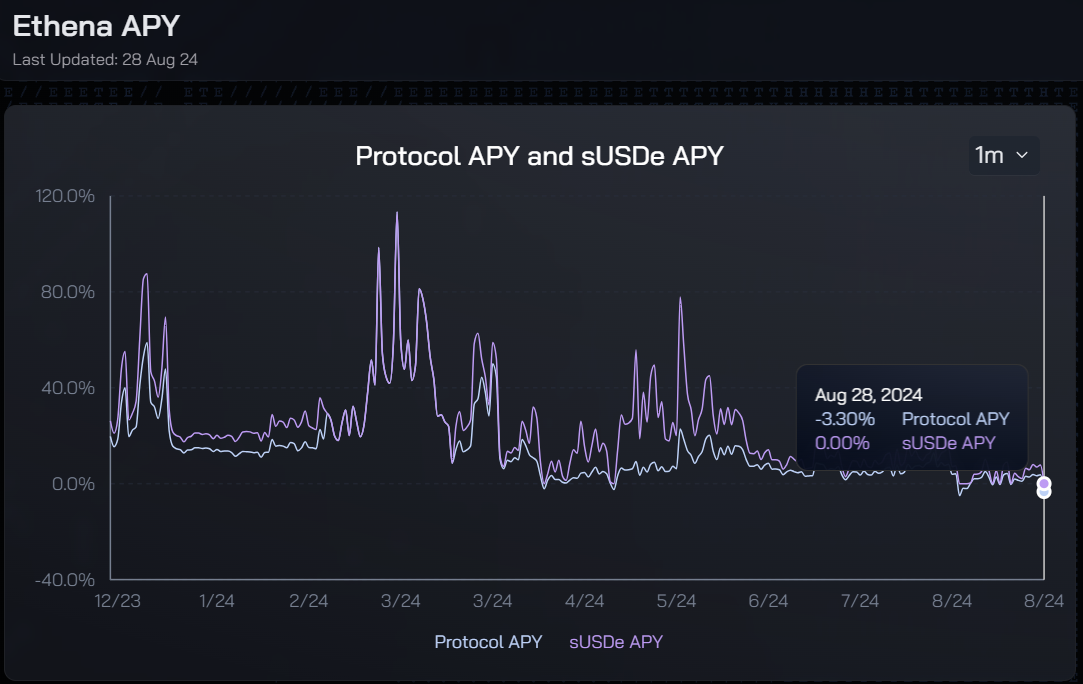

根據 Ethena Dashboard 數據顯示,其協議收益率和 sUSDe 收益率在三月初達到最高點 113.34%,截止至 08.28 協議收益率已為負值-3.3%,sUSDe 收益率已變動為0。

簡述Ethena原理

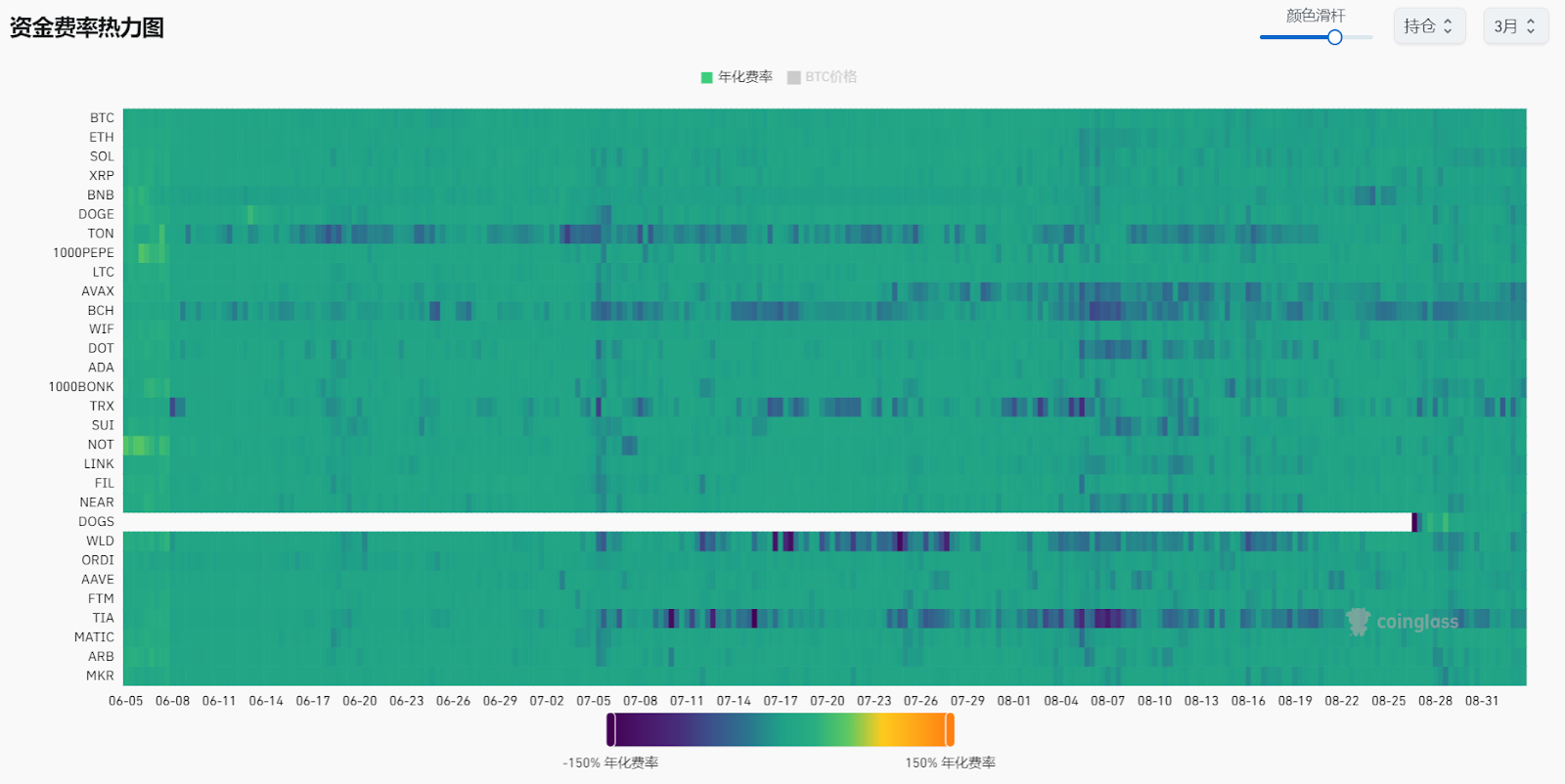

眾所周知,永續合約的核心特點在於,無論是持有多頭還是空頭,投資者都需要支付資金費率。當市場買入力量超過賣出力量時,資金費率對空頭投資者是正值,而對多頭投資者則是負值。這一機制有助於確保永續合約的價格與現貨市場的價格保持同步。為了保持其頭寸,投資者必須提供保證金,這是一種擔保物,用於覆蓋因資金費率變動而產生的債務。如果資金費率為負,它將逐漸減少投資者的保證金餘額,直至達到強制平倉的水平。

此外,保證金還具有複利效應,即持有保證金可以讓資產價值增長。如Ethena,持有stETH相當於持有多頭頭寸。如果投資者同時通過永續合約持有stETH的空頭頭寸,理論上可以實現風險對沖,即空頭頭寸的虧損可以通過多頭頭寸的盈利來抵消。

總結來說,通過購買stETH並將其作為保證金,投資者可以在永續合約中開設相應的空頭頭寸,以實現理論上的風險對沖,並從中獲得stETH的複利收益(約3%),同時承擔資金費率變動帶來的風險。

可以發現由於 Ethena 的產品機制,平臺收益率與行情呈非常明顯的正相關,牛市下的質押收益與空頭資金費率會為其帶來可觀的收入,反之行情冷淡或走熊時就會相對弱勢了。

根據Coinglass數據,市場自從5月份進入震盪期以來,資金費率便逐步降低,在很多時候甚至轉為負值,這意味著Ethena的保證金(抵押物)將開始被蠶食甚至被清算,到時候就只會剩下一個沒有任何支撐的資產。

總結

在上半年裡,USDe憑藉其空投的預期效應以及通過現貨和期貨套利策略所提供的高收益,其發行量迅猛增長。USDe的鑄造總額一度達到了36億美元的高峰,不僅在去中心化穩定幣的賽道上超越了FRAX、crvUSD、GHO等由行業領頭羊支持的項目,而且似乎還有繼續擴張並挑戰DAI在市場中的領先地位的潛力。

Ethena在最近更新的代幣經濟模型中提到,自6月17日起,所有通過空投獲得ENA的用戶必須至少鎖定50%的代幣,否則他們將失去未分配的部分。這一措施旨在減輕空投可能帶來的市場拋售壓力,以避免ENA代幣價值的大幅下跌,然而目前來看這種螺旋下跌的趨勢似乎不可阻擋。

前車之鑑,後車之師

兩年前,Luna的死亡螺旋仍然歷歷在目。算法穩定幣的脫錨風險以及再抵押過程中的潛在風險,都讓人不得不深思。算法穩定幣是否能夠存在一個完美的模型?這個問題,或許就像區塊鏈領域的不可能三角一樣令人深思而又著迷。