在這篇文章中,我們將分析發行曲線的形狀對驗證者集去中心化的影響。

行動過程如下:

首先,我們將引入有效收益率的概念,即考慮發行所產生的稀釋後觀察到的收益率。

其次,我們將引入實際收益率的概念,即驗證者獲得後期費用(營運支出、資本支出、稅收…)的有效收益率。

有了這些定義,我們將能夠對發行曲線的形狀如何導致中心化力量進行一些觀察,因為觀察到的實際收益率可以以高權益率驅逐小型不相關的權益持有者。

然後,我們將提出一些我們期望發行曲線滿足的屬性,以最大限度地減少這些中心化力量。並探索一些可以解決上述問題的替代發行曲線。

最後,關於如何確定發行和殖利率曲線的具體選擇的一些啟發性論點。

所有圖的源代碼可以在這裡找到: GitHub - pa7x1/ethereum-issuance

有效產量

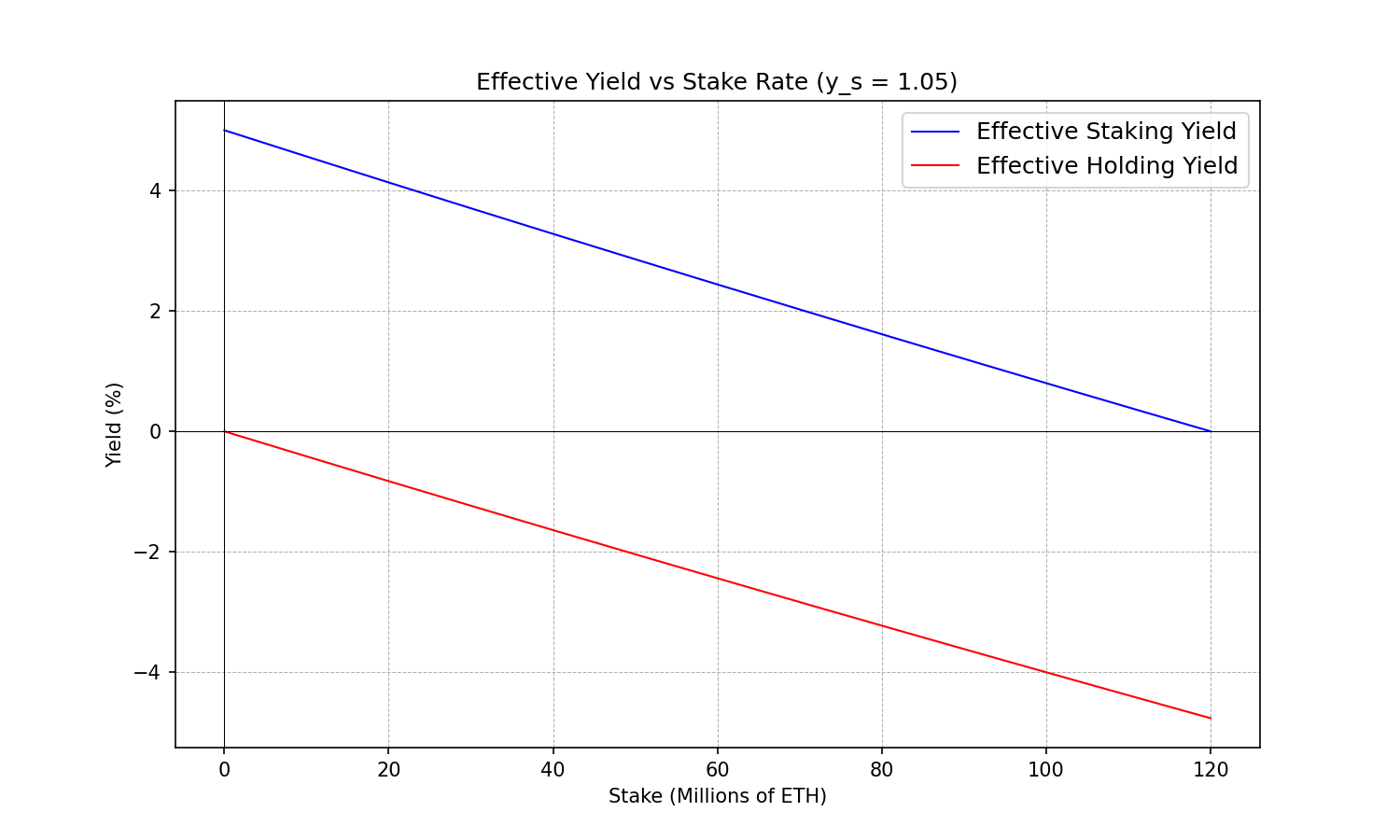

有效收益率是指以太坊持有者在考慮流通供應變化後觀察到的收益率。例如,如果每個人都成為質押者,那麼觀察到的收益率實際上將是 0%。由於新發行的股票在所有參與者之間平均分配,因此每個質押者所經歷的流通供應的所有權不會改變。扣除稅前和其他相關成本,這種情況更像是代幣重新計價或部分股票分割。因此,我們預期隨著權益率成長至 100%,有效收益率將逐步達到 0%。

另一方面,非質押持有者正在被新發行的股票稀釋。這導致持有者因發行而經歷負的有效收益率。我們預計,隨著權益率越來越接近 100%,這種影響會越來越嚴重。

這些想法可以用數學術語非常簡單地表達。

我們稱s為權益持有者持有的 ETH 數量, h h稱為非權益持有者(持有者)持有的 ETH 數量, t稱為總流通供應量。然後:

s + h = t s + h = t

質押一定時間後,我們會達到一個新的情況s' + h' = t' s ' + h ' = t ' 。其中s' s '和t' t '因新發行i i而被誇大,顯然與名義質押收益率y_s y s相關:

s' = s + i = s \cdot y_s s ′ = s + i = s ⋅ y s

h' = h h ′ = h

t' = t + i = t + s \cdot (y_s - 1) t ′ = t + i = t + s ⋅ ( y s − 1 )

現在,我們來介紹歸一化量s_n s n和h_n h n 。它們只是代表每個子集代表的總流通供應量的比例:

s_n \equiv \frac{s}{t} s n ≡ s t

h_n \equiv \frac{h}{t} h n ≡ h t

我們可以對s'_n s ′ n和h'_n h ′ n執行相同的操作:

s'_n \equiv \frac{s'}{t'} = \frac{sy_s}{s(y_s - 1) +t} s ′ n ≡ s ′ t ′ = y s s ( y s − 1 ) + t

h'_n \equiv \frac{h'}{t'} = \frac{ts}{s(y_s - 1) + t} h ′ n ≡ h ′ t ′ = t − s s ( y s − 1 ) + t

有了這些定義,我們現在可以將有效收益率引入為每個子集觀察到的總循環供應量比例的變化。

y_s^{eff} \equiv \frac{s'_n}{s_n} = \frac{y_s}{\frac{s}{t}(y_s-1) + 1} y e f f s ≡ s ′ n s n = y s s t ( y s − 1 ) + 1

y_h^{eff} \equiv \frac{h'_n}{h_n} = \frac{1}{\frac{s}{t}(y_s-1) + 1} y e f f h ≡ h ′ n h n = 1秒( y s − 1 ) + 1

淨收益

質押有相關成本。質押者必須購買一台消費級 PC,必須支付一定金額(儘管很小)的電費,必須具有高速網路連線。他們還必須投入自己的勞動力和時間來維護系統的運作和安全,或者必須花錢請人為他們做這項工作。質押者也觀察到其他形式的成本,這些成本會侵蝕他們觀察到的名目報酬率,例如稅收。我們希望對所有形式的成本後觀察到的淨收益率進行建模,因為它可以為我們提供有價值的信息,了解名義權益收益率的變化如何影響不同的利害關係人。

為了對此進行建模,我們將引入兩種類型的成本;與名目收益成比例的成本(例如,LST 收取的稅費或費用適合此範圍),以及不隨名目收益而變化的成本(即硬體、電力、網路、勞動力…)。

根據我們的定義,在一個參考週期的質押後,質押者將獲得s' = y_s s = s + s(y_s - 1) s ′ = y s s = s + s ( y s − 1 )

但是,如果我們引入侵蝕名目殖利率的成本(讓我們稱之為k k ),以及侵蝕本金的成本(讓我們稱之為c c )。我們得到以下淨權益公式:

s' = s(1-c) + s(y_s - 1) - \max(0, sk(y_s - 1)) s ′ = s ( 1 − c ) + s ( y s − 1 ) − max ( 0 , sk ( y s − 1 ) )

注意:最大值只是防止在收益率變成負數時,與收益率成比例的成本變成利潤。例如,如果收益率變成負值,LST 不太可能向 LST 持有者支付 10%。或者,如果收益率為負,您可能無法像負收入一樣收回稅款。在這些情況下,我們將其設為 0。

這代表了我們的質押者在考慮所有形式的成本後所觀察到的淨質押。需要注意的是,這個公式可以很容易地修改以考慮其他類型的影響,例如驗證器有效性(充當項(y_s - 1) ( y s − 1 )的乘法因子)或相關/反相關激勵(其中改變y_s y s )。

為了確定想法,我們來估計 3 種不同類型的質押者觀察到的淨收益。家庭質押者、LST 持有者、機構大型業者。提議的價值觀僅具有方向性,應進行調整以最好地反映每個利害關係人的現實。

家庭抵押者必須支付 5 年攤提的 PC 費用,成本約為 1000 美元,即每年 200 美元。網路費用為每月 50 美元,每年約 600 美元。額外的電費,典型的 NUC 每年不到 100 美元。假設他們是業餘愛好者,並決定利用業餘時間來做這件事,將他們的時間估價為 0 美元/年。這意味著他的質押操作每年將為他們帶來約 1000 美元的成本。如果他們有 32 個 ETH,以當前 ETH 價格,我們可以將其四捨五入為約 10 萬美元。這表示對於該抵押者, c = \frac{1}{1000} c = 1 1000 。因為他們的成本約為其股票價值的千分之一。

現在讓我們來看看與產量成正比的成本。他們必須納稅,這在很大程度上取決於其稅收管轄權,但在大多數已開發國家可能在 20% 到 50% 之間變化。我們選擇 35% 作為中間值。在這種情況下,扣除成本後他們的股份如下:

s' = s\left(1-\frac{1}{1000}\right) + s(1-0.35)(y_s - 1) s ′ = s ( 1 − 1 1000 ) + s ( 1 − 0.35 ) ( y s − 1 )

我們可以使用 LST 為質押者做同樣的練習。在這種情況下, c=0 c = 0 , k k由質押費用(10-15%)和稅收(20-50%)組成,取決於稅務處理。重新定基代幣的優點是延遲資本利得的實現。如果我們假設持有期間為 5 年,相當於我們假設的單獨質押的攤銷時間,則可能如下所示:

- 固定成本:0

- 質押費用:10%

- 資本利得稅:20%

- 持有期限:5年

s' = s(1-0) + s(1-0.14)(y_s - 1) s ′ = s ( 1 − 0 ) + s ( 1 − 0.14 ) ( y s − 1 )

最後,對於大型營運商。他們有更高的固定成本,他們將不得不支付人工費用等……但也會運行更多數量的驗證器。在這種情況下,c 可以變得小得多,因為它是 s 的一部分。也許小 1 或 2 個數量級。稅收將是典型的公司稅率(20-30%)。

s' = s\left(1-\frac{1}{10000}\right) + s(1-0.25)(y_s - 1) s ′ = s ( 1 − 1 10000 ) + s ( 1 − 0.25 ) ( y s − 1 )

淨有效收益率(又稱實際收益率)

最後,我們可以將這兩個概念融合在一起,以了解質押者或持有者在扣除所有形式的成本後以及供應變化稀釋後獲得的實際收益是多少。我建議將此淨有效收益率稱為實際收益率,因為這就是您真正獲得的收益率。

y_s^{實數} = \frac{(1-c) + (y_s - 1) - \max(0,k(y_s - 1))}{\frac{s}{t}(y_s-1)+1 } y real s = ( 1 − c ) + ( y s − 1 ) − max ( 0 , k ( y s − 1 ) ) s t ( y s − 1 ) + 1

y_h^{real} = y_h^{eff} = \frac{1}{\frac{s}{t}(y_s-1) + 1 } y real h = y e f f h = 1 s t ( y s − 1 ) + 1

在第二個方程中,我們只是簡單地說明持有沒有成本的事實,因此持有的實際收益率(扣除成本後)與持有的有效收益率相同。

發行曲線和集中化

到目前為止,提出的所有方程式都與以太坊的特殊性無關,實際上同樣適用於利害關係人觀察到收益率但該收益率來自新發行的任何其他場景。

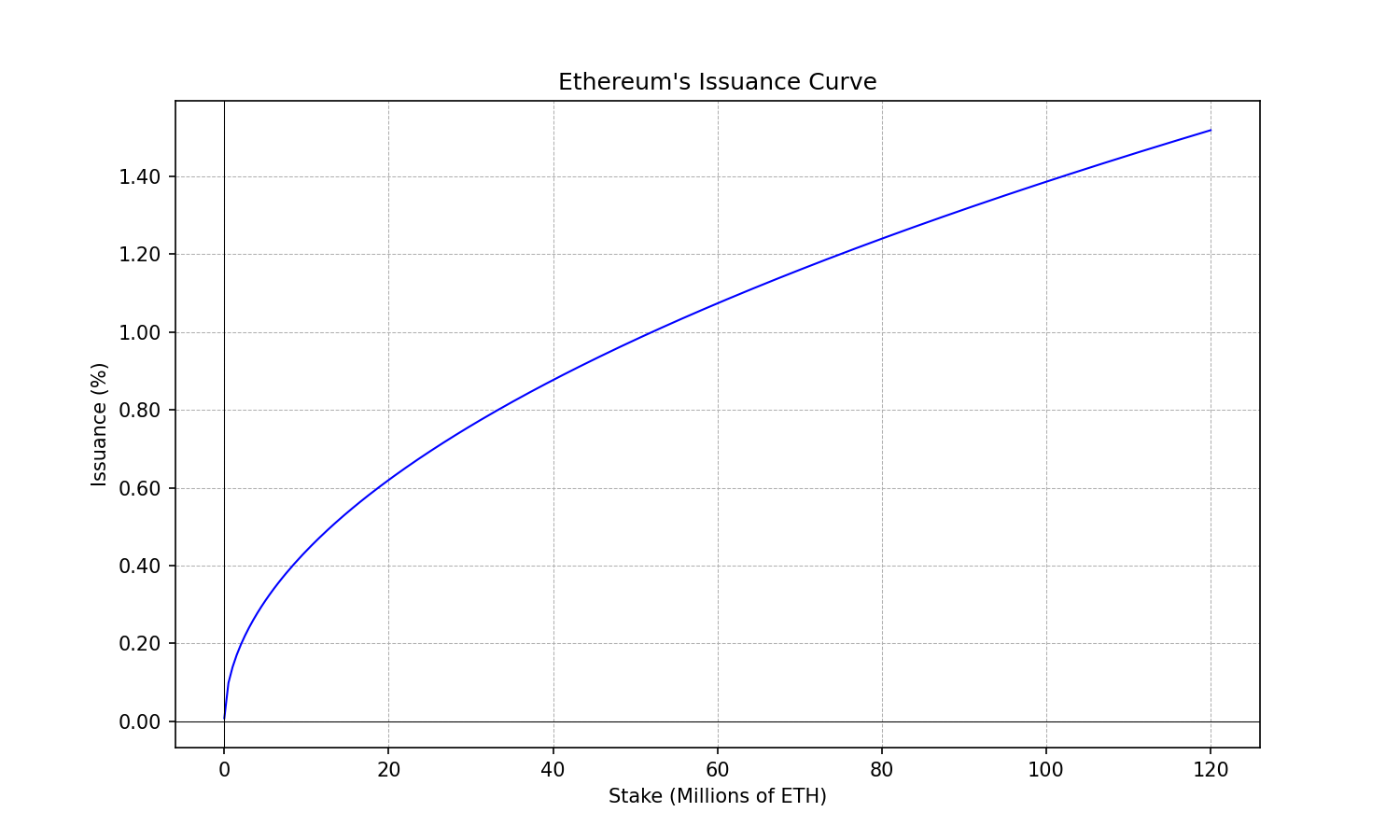

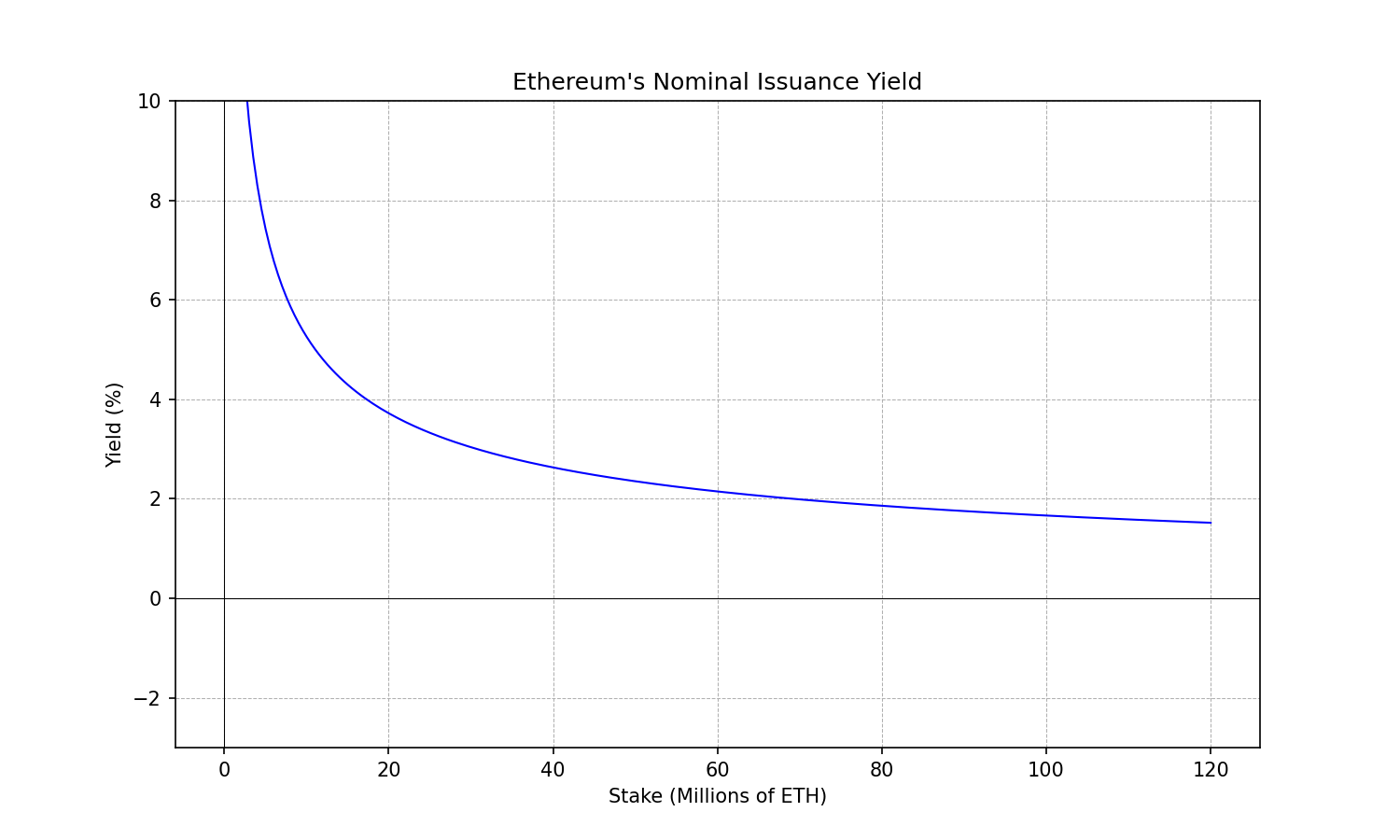

為了將此分析帶回以太坊領域,只需用以太坊的發行收益率(作為質押總額s的函數)代替y_s y s 。並將t t替換為 ETH 的總流通供應量。

t \約 120\cdot 10^6 \quad \text{ETH} t ≈ 120 ⋅ 10 6以太坊

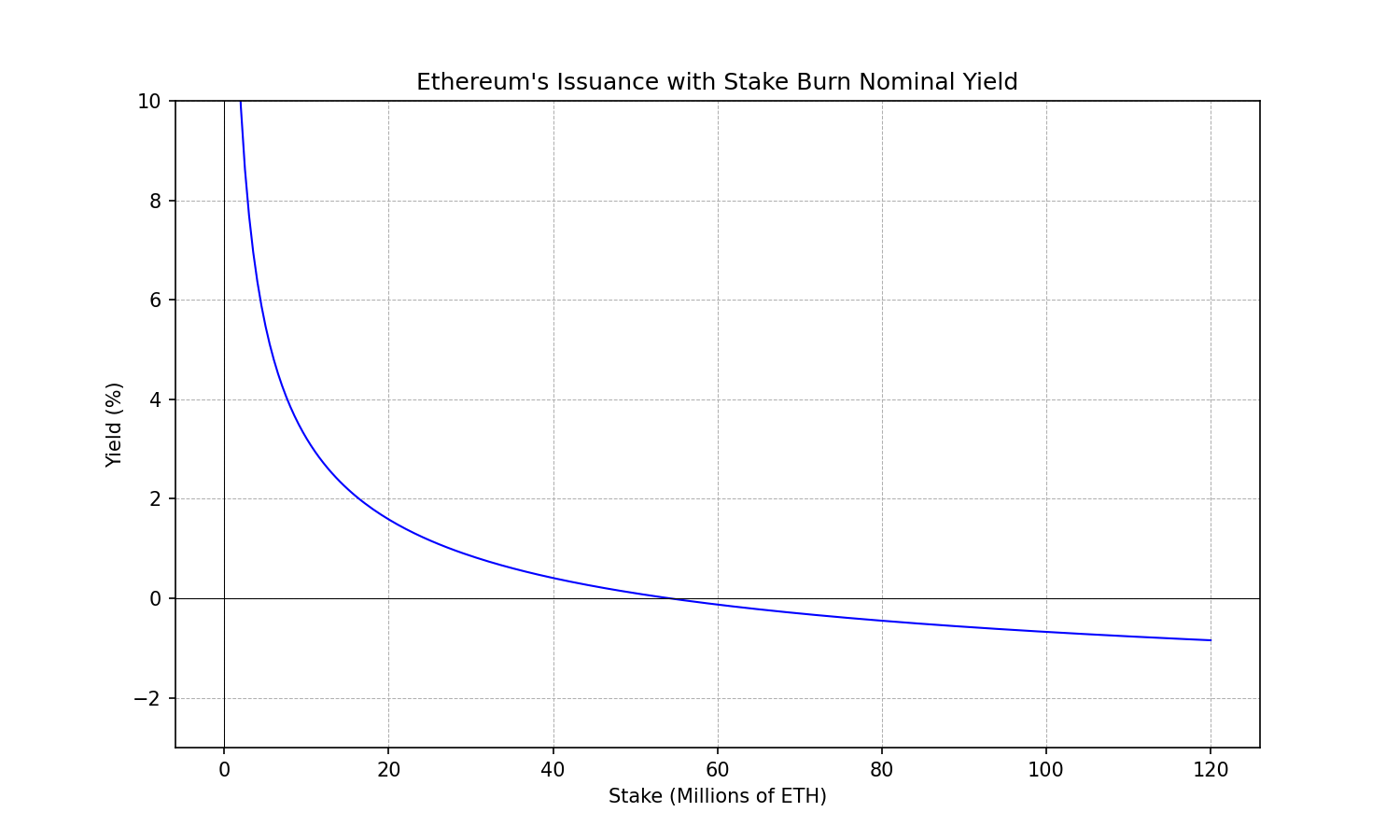

i(s) = 2.6 \cdot 64 \cdot \sqrt{s} \quad \text{ETH}\cdot\text{年份}^{-1} i ( s ) = 2.6 ⋅ 64 ⋅ √ s ETH ⋅年− 1

y_{s}(s) = 1 + \frac{2.6 \cdot 64}{\sqrt{s}} \quad \text{year}^{-1} y s ( s ) = 1 + 2.6 ⋅ 64 √ s年− 1

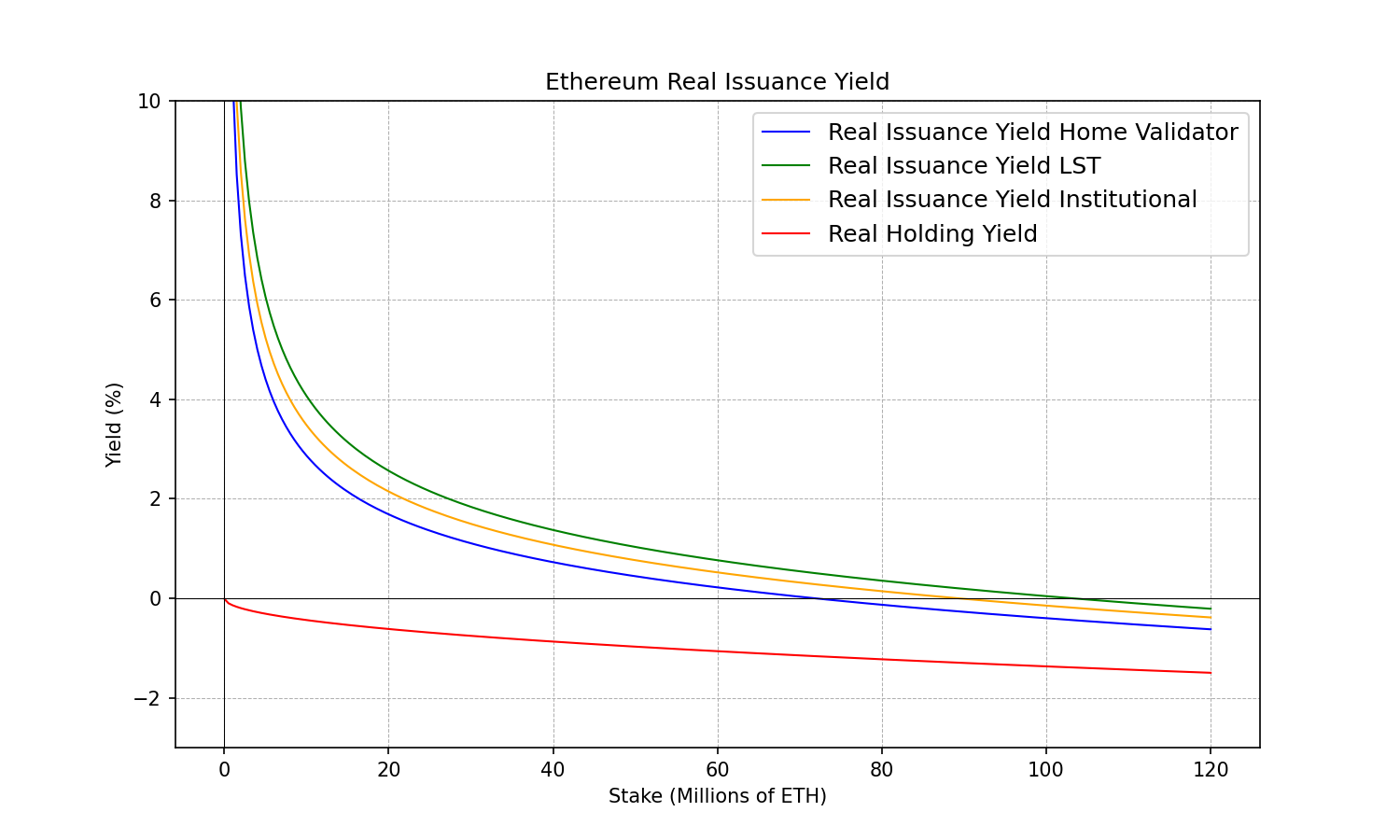

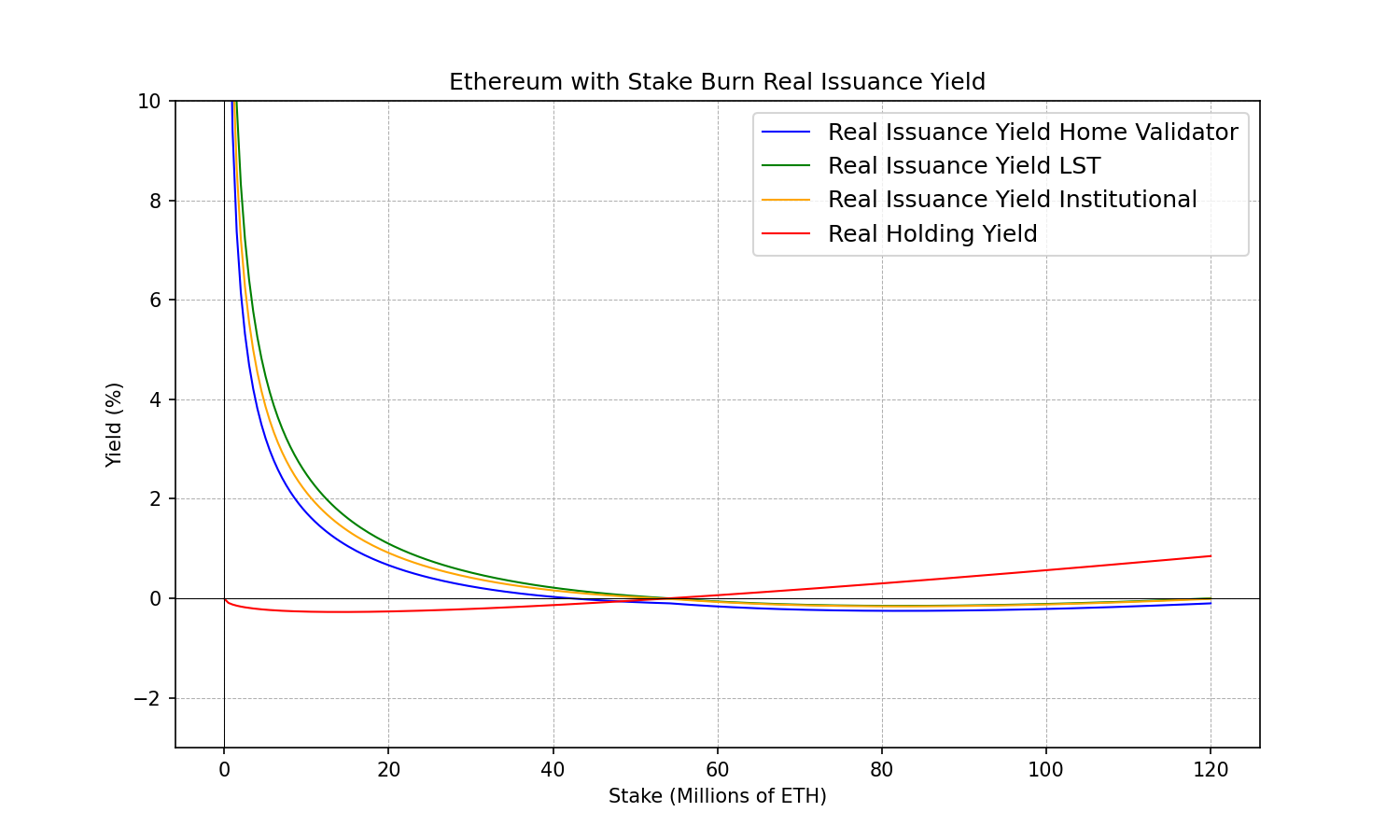

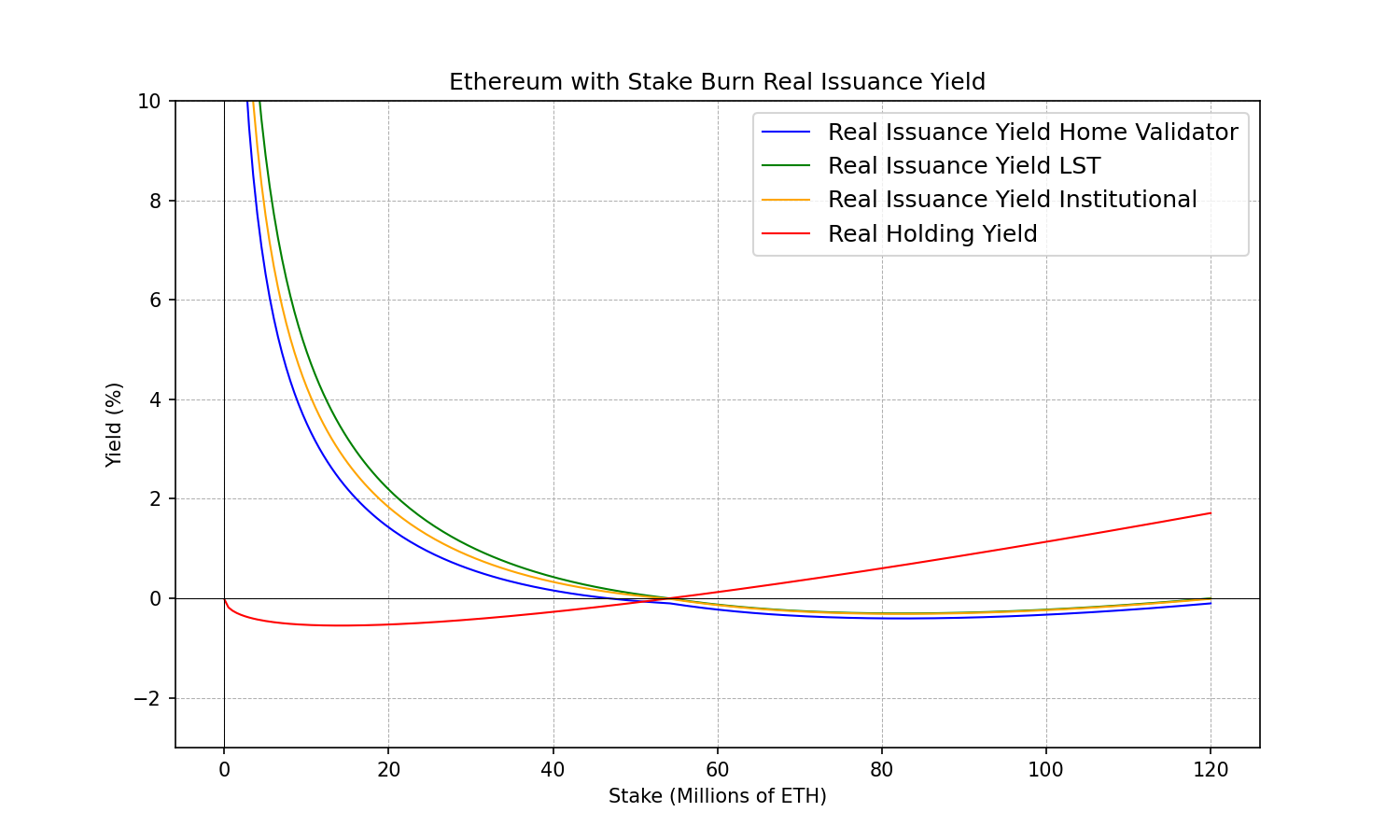

我們可以繪製上面介紹的 4 種不同類型的 ETH 利害關係人的實際收益率,以此視覺化由於經濟規模和稅收等外生因素而產生的可能的中心化力量。

我們可以做出以下觀察,並從中得出一些結論。

觀察結果

觀察 0 :作為單獨質押者、LST 持有者、ETH 持有者或任何其他選項參與的經濟選擇是根據觀察到的實際收益率與每個風險(流動性、削減、運營、監管、智能合約… …)之間的差距做出的選項。通常較高的風險需要較高的保費。

觀察 1 :持有的實際收益率總是低於質押,至少對於上述成本假設而言是如此。但隨著高股權率,差距縮小。

觀察 2 :不同的質押者以不同的質押率跨越 0% 的實際收益率。大約 7,000 萬個 ETH 質押的獨立驗證者開始賺取負實際收益率。大約 9,000 萬枚 ETH 時,機構質押者開始賺取負實際收益率。大約 1 億 LST 持有者開始賺取負實際收益率。

觀察 3 :當每個質押者和每個 ETH 持有者都被稀釋(實際收益率為負)時,質押對每個人來說都是淨成本。

觀察 4 :不同質押者的質押程度之間存在相當大的差距,實際收益率為 0%。

觀察 5 :低名目報酬率對家庭質押者的影響大於對大型業者的影響。從上面的成本結構公式我們可以看出,只要名目報酬率為正,唯一能讓實質報酬率為負的項就是c c 。這個字受規模經濟的影響,小業者會遭受更大的c c 。

影響

觀察 0和觀察 1意味著,隨著實際收益率之間的差距變得足夠小,作為其中一些子集參與網絡可能在經濟上變得不合理。例如,考慮到營運風險、流動性風險、如果收益率溢價相對於持有而言足夠小,單獨質押可能在經濟上是不合理的。在這種情況下,單獨的質押者可能會成為持有者或轉向其他形式的質押(例如 LST),其中溢價仍能滿足風險。

與觀察 2和觀察 4一起意味著,隨著質押率變得越來越高,鏈面臨著變得更加中心化的風險,因為單獨的質押者(這是最不相關的質押集合)必須繼續質押,而這樣做在經濟上可能不合理。鑑於上述假設,即使在極端權益率(約 100%)下,LST 的實際收益率也總是比持有高出至少 1%,這可能意味著總是有動機持有 LST 而不是 ETH。此外,當單獨的質押者實際收益率為負,而其他質押者沒有這樣做時,其他質押者正在緩慢而穩定地獲得更大的權重。

從觀察 3中我們知道,在非常高的權益率制度下,每個人都觀察到負的實際收益率,這對每個人來說都是代價高昂的。每個人都觀察到稀釋。這筆錢將用於支付實際收益計算中包含的成本(稅金、ISP、硬體、電力、勞動力…)。

觀察 5表明,名目殖利率下降需要謹慎實施,當然不能孤立地實施,同時引入不相關激勵措施。因為他們可能會嚴重懲罰本地單獨的質押者。

建議

根據上述分析,我們可以提出殖利率曲線(發行曲線)應具有的一些建議性質。建立這些屬性的想法是我們應該能夠單獨討論它們並同意或不同意它們的可取性。一旦達成一致,它們就會限制我們應該考慮的功能集。至少,這將使發行變更的討論更加結構化。

屬性0 :雖然該屬性已經滿足目前的發行曲線,但值得明確說明。該協議應該激勵一些最低限度的權益,以確保網路安全,並且攻擊成本遠大於這樣做的潛在經濟回報。這是透過定義一條殖利率曲線來實現的,該曲線隨著權益總比例 ( s_n s n ) 的減少而提高名目報酬率。

屬性 1 :殖利率曲線應包含不相關激勵,以便激勵質押者啟動不相關節點並獨立質押,而不是加入大規模業者。從協議的角度來看,透過大型質押操作質押另一個 ETH 獲得的邊際價值遠小於透過不相關節點質押同一 ETH 所獲得的邊際價值。協議應該獎勵不相關性,因為這使得網路能夠實現協議期望從其驗證器集獲得的極端水平的審查阻力、活躍性/可用性和可信中立性。經濟激勵必須與預期結果保持一致,因此殖利率曲線必須包含不相關的激勵。

性質 2 :發行曲線(或殖利率曲線)應具有這樣一種機制:在足夠高的股權率下,持有嚴格來說比股權更具有經濟利益。這意味著,如果質押率夠高,則持有的實際收益率大於質押的實際收益率。如上所述,實際收益率差距是確定加入一個子集或另一個子集的經濟合理選擇的決定性特徵。如果在足夠高的持股率下,持有的實際收益率可以大於質押的實際收益率,那麼就會有持有而不是繼續質押的經濟動機。需要注意的是,到目前為止,我們還沒有爭論應該設定什麼質押率。同意 99.9% 的權益率對協議來說是不健康的就足夠了(這對每個人來說都是成本,LST 將取代 ETH 作為原始抵押品,等等…)。如果是這種情況,那麼我們可以透過將持有實際收益率設定為高於該水準的質押收益率來防止這種結果。當權益率值低得多時,可能會發現不健康的水平。

屬性 3 :為了防止中心化力量,不相關驗證者與相關驗證者交叉到負實際收益率的權益率應該很小,盡可能小。不相關(例如家庭質押者)和相關集合(例如大型運營商)的負實際收益率閾值之間的巨大差距創建了一個驗證器集合可以變得越來越中心化的機制。為了使情況更清楚,如果不相關的驗證者在質押30M ETH 時達到0 實際收益率,而持有由大型運營商(例如cbETH、wstETH)組成的LST,則在100M ETH 時達到0 實際收益率。質押範圍在3000 萬到1 億之間的製度使得單獨質押者往往會消失,要么很快(他們停止質押),要么緩慢(他們變得越來越稀釋),無論哪種情況,結果都是更加中心化的驗證者集。

屬性 4 :殖利率曲線應相對快速地逐漸縮小,以進入負實際殖利率的狀態。從屬性 2和屬性 3中,我們知道我們應該建立一種制度,使發行的實際收益率變為負值,但我們希望這種制度對於不同類型的質押者來說以大致相同的權益率發生,以防止中心化力量。觀察 5意味著,如果名目殖利率下降的斜率很慢,則具有不同成本結構的質押者將以截然不同的質押率被擠出。因此,我們需要快速降低產量。

性質5 :發行殖利率曲線應該是連續的。使用不連續的殖利率曲線很誘人,但殖利率是調節網路總權益的主要動機。我們希望總權益s引起的變化是連續的,因此經濟誘因應該是連續函數。

探索其他發行曲線

所需的屬性可以非常簡潔地總結:

- 殖利率曲線應該是連續的。

- 當權益率降至 0 時,殖利率曲線應該會上升。

- 隨著權益率上升,殖利率曲線應趨於 0,並在高於所需權益率平衡點的某一點跨越 0。

- 殖利率曲線應該具有不相關的激勵,這樣,相對於相關的驗證者來說,啟動不相關的驗證者會得到獎勵和激勵。

- 相關和不相關質押者的實際殖利率曲線應該變得相對接近的負值。

滿足上述問題的一個非常簡單的解決方案是在以太坊的發行收益率和不相關激勵中引入一個負項。

隨著股權的成長,負項的成長速度應該快於發行收益率,這樣它最終會過度補償發行,並使收益率在足夠高的股權率下迅速變為負值。這個負面術語可以被認為是權益燃燒,並且應該在時段或紀元的基礎上應用,這樣它就不可避免了(感謝 A. Elowsson 的觀察)。

其他貼文正在探討不相關激勵措施。我們將簡單地將採用它們作為任何發行調整的一部分的建議保留在這裡。延伸閱讀: Wahrstatter 等人的反相關懲罰。

以太坊發行並銷毀權益

以下是如何引入此類否定術語的範例。

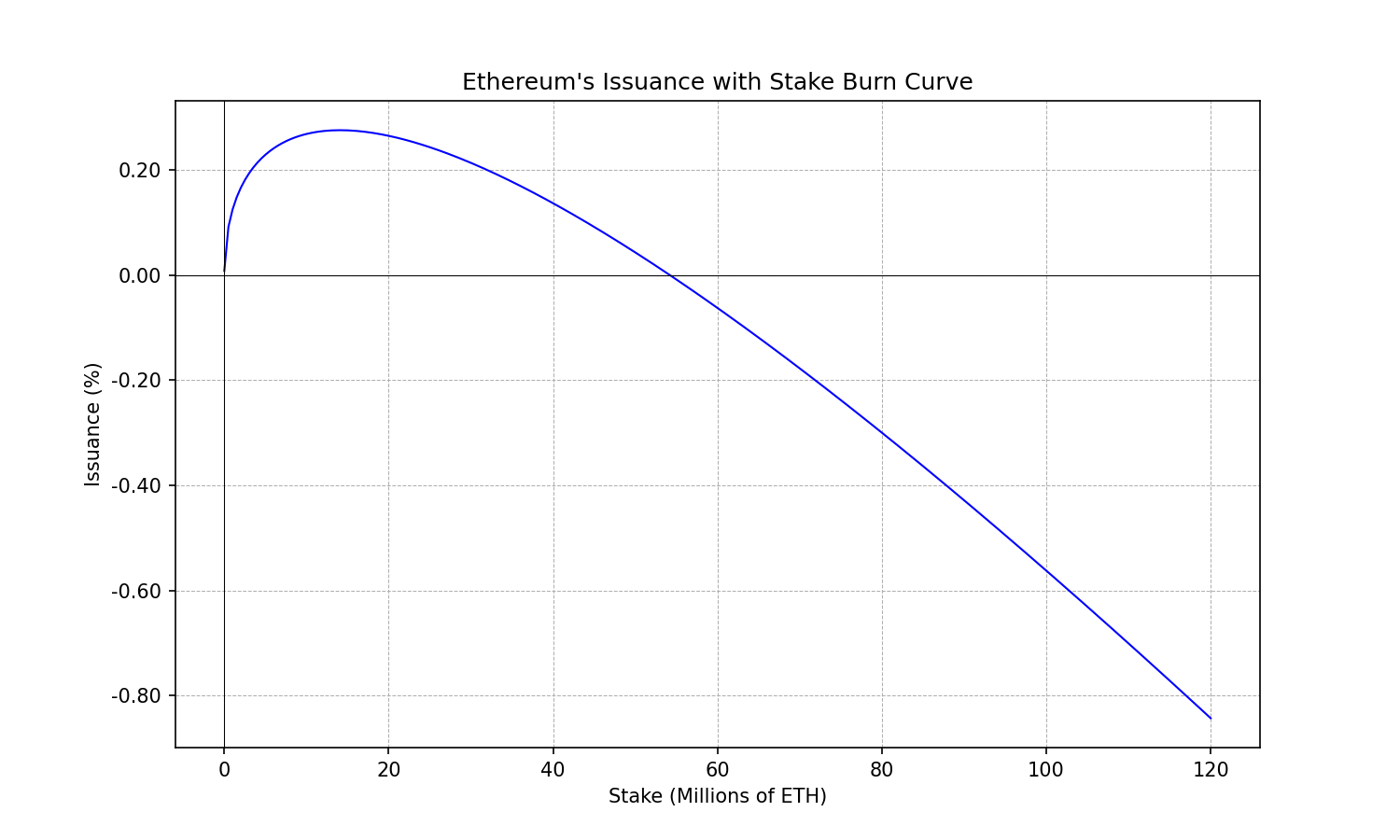

i(s) = 2.6 \cdot 64 \cdot \sqrt{s} - 2.6 \cdot \frac{s \ln s}{2048} \quad \text{ETH} \cdot \text{年份}^{-1} i ( s ) = 2.6 × 64 × √ s − 2.6 × s ln第2048章ETH ⋅年− 1

y_{s}(s) = 1 + \frac{2.6 \cdot 64}{\sqrt{s}} - \frac{2.6 \ln s}{2048} \quad \text{year}^{-1} y s ( s ) = 1 + 2.6 × 64 √ s − 2.6英寸第2048章年− 1

負股權銷毀條款最終主導發行並可能使其變為負值。透過簡單地調整常數前置因素,可以完全自由地決定該閾值發生的位置。在這種特殊情況下,我們選擇的參數是以 2 的冪四捨五入的,因此負發行機制大致發生在 50% 的股權率左右。

這種負發行製度會為持有者帶來正面的有效收益率,這為協議提供了限制權益率的經濟誘因。因為持有 ETH 的實際收益最終會比質押更高。它還可以保護網路免於使其共識層過載,因為它為協議提供了一種機制,可以對發生在其之上的外生收益來源進行收費。如果優先費、MEV 或重新質押提供了額外的收益,將質押率推高到所需的限額之上,則協議將開始透過使發行量變為負數來向這些額外的收益來源收費。因此,將外生收益重新分配給 ETH 持有者。

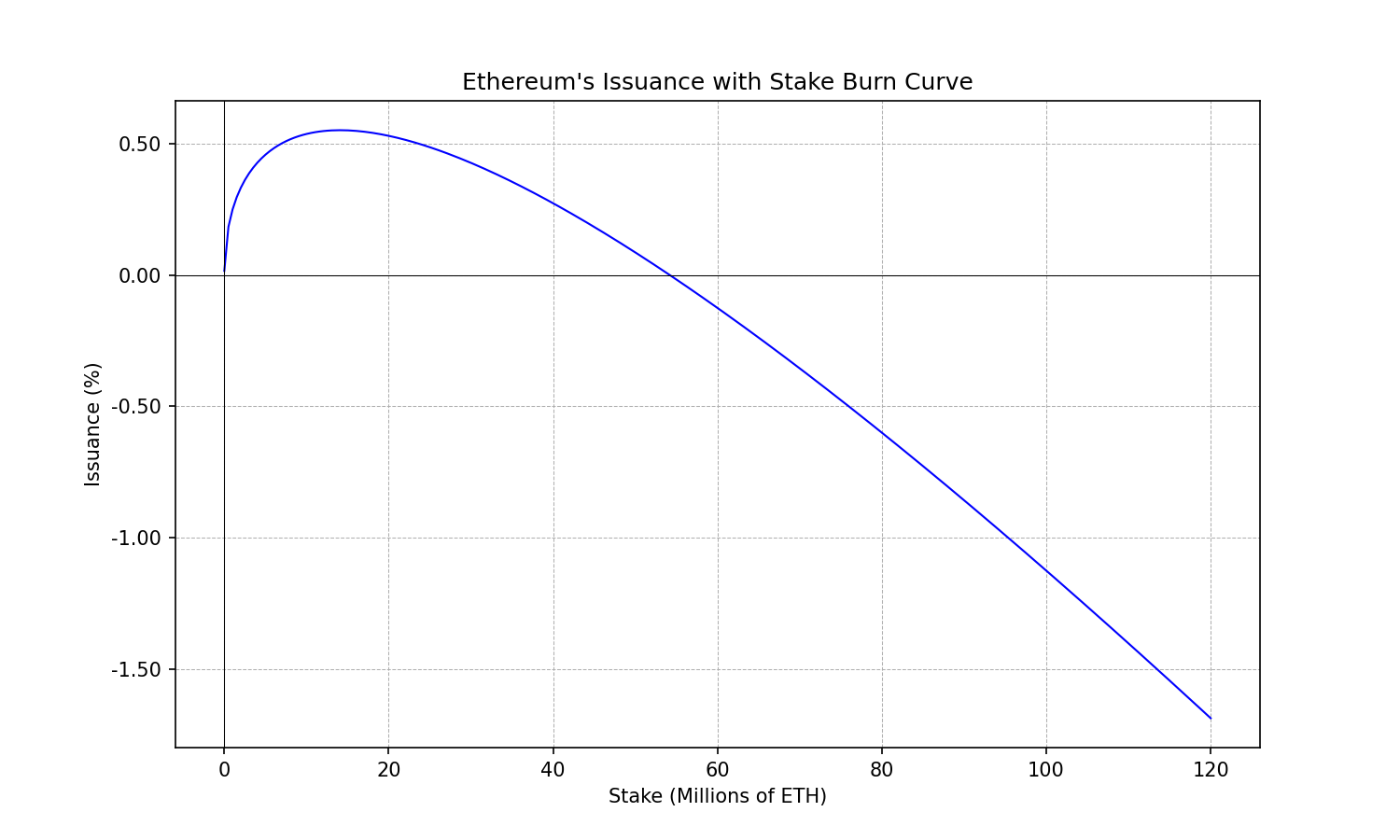

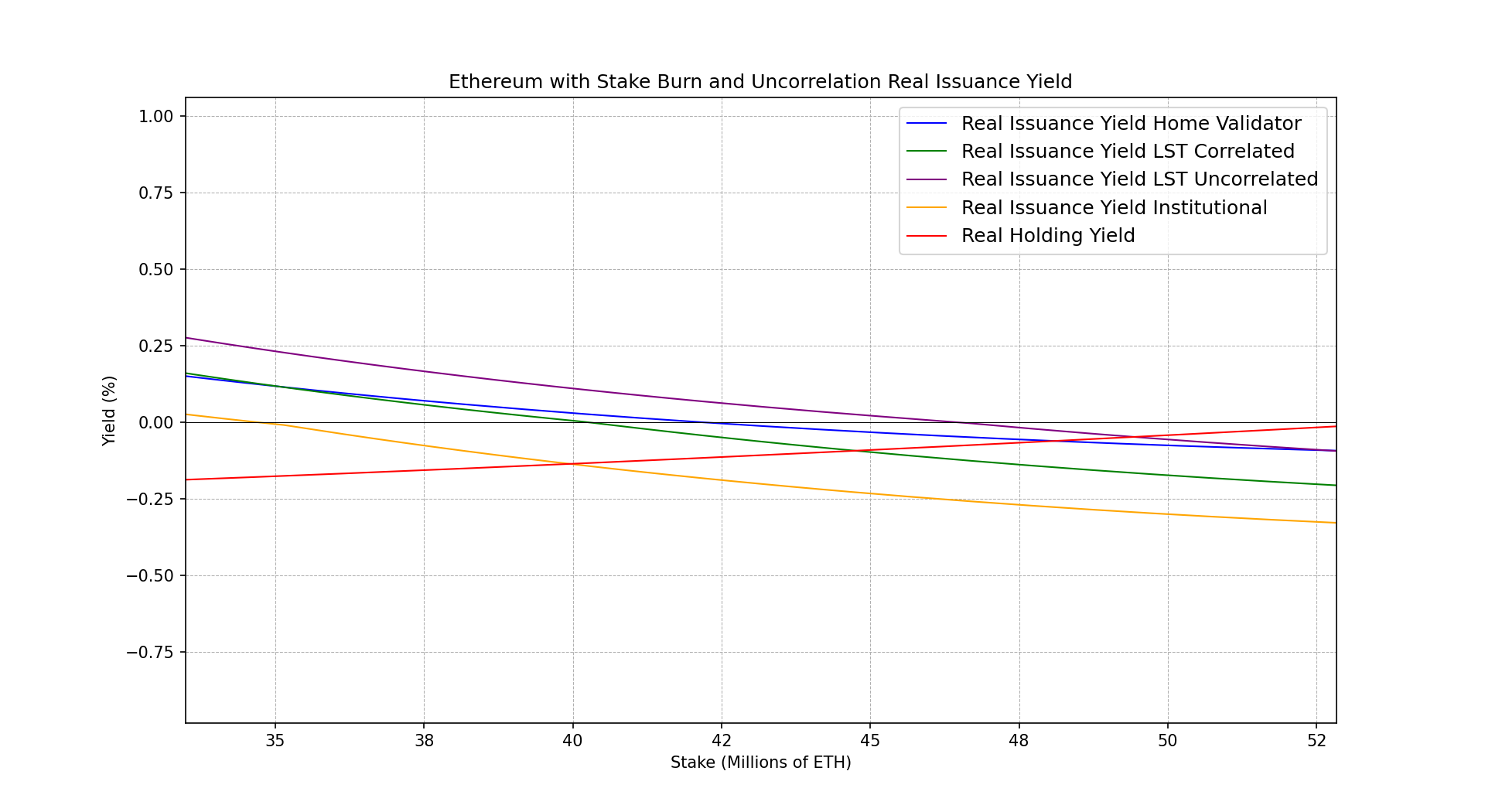

為了更了解這種股權銷毀對不同利害關係人的影響,我們可以繪製實際殖利率曲線。

我們可以看到負發行收益率制度的引入如何幫助實現了我們想要獲得的大部分特性。特別是,我們可以注意到不同利害關係人達到 0 實際收益率的質押率已經壓縮,並且彼此更加接近。我們可以理解,當權益率接近 50%(給定參數的選擇)時,持有者開始觀察到正的實際收益率,這會抑制額外的權益。持有實際收益率可能會變得相當大,因此即使是巨大的外生收益率來源也可以被克服。

鑑於我們還沒有觸及正發行期限,這會導致質押殖利率大幅下降。我們可以在保持相同的殖利率曲線形狀的同時,微不足道地增加收益率。這裡是相同的曲線,但產量更大:

i(s) = 2.6 \cdot 128 \cdot \sqrt{s} - 2.6 \cdot \frac{s \ln s}{1024} \quad \text{ETH} \cdot \text{年份}^{-1} i ( s ) = 2.6 × 128 × √ s − 2.6 × s ln 1024號ETH ⋅年− 1

y_{s}(s) = 1 + \frac{2.6 \cdot 128}{\sqrt{s}} - \frac{2.6 \ln s}{1024} \quad \text{year}^{-1} y s ( s ) = 1 + 2.6 × 128 √ s − 2.6英寸1024號年− 1

這表明在特定權益率下觀察到的目標收益率是曲線形狀討論的單獨考慮因素。因此,如果您因為當前權益率下的收益率而不喜歡這個特定範例。不用擔心,這有一個簡單的解決方法。

增加不相關激勵措施

我們不會討論如何引入不相關激勵以及如何確定其規模的具體細節,但我們將說明引入相關性懲罰如何幫助將經濟誘因與維護不相關驗證器集的網路利益結合。

為此,我們將模擬以下利害關係人觀察到的實際收益率會發生什麼:

- 家庭驗證器(非常不相關):透過相關性懲罰從名目殖利率中減去 -0.0%

- 通過去中心化協議的 LST 持有者(完全不相關):透過相關性懲罰從名目殖利率中減去 -0.2%

- 透過大型營運商質押的 LST 持有者(相當相關):透過相關性懲罰從名目殖利率中減去 -0.4%

- 大型機構營運商(高度相關):透過相關懲罰從名目殖利率中減去-0.6%

下圖放大了實際收益率為負的區域:

重要提示:上述相關性懲罰值並非基於任何估計或研究。它們被任意選擇,以表明在發行曲線中包含不相關激勵可以用來抑制透過大型相關運營商進行質押。我們將正確激勵的分析參考其他論文。

修復發行殖利率曲線

到目前為止,焦點一直集中在殖利率曲線(分別是發行曲線)的形狀上,但很少有人討論我們在不同權益利率下應該瞄準的具體殖利率。如上所述,透過簡單地應用乘法因子,我們可以保持相同的曲線形狀,但使收益率根據需要更高或更低。

在本節中,我們將提供一些啟發式屬性來解決此問題,並能夠指定允許我們定義特定殖利率曲線的前置因素。

這些啟發式屬性是有方向性的。它們背後沒有硬科學,只有一些軟論點為這些選擇提供合理的理由。

啟發式 0 :名目發行殖利率在 50% 或更低的股權率下應變為負值。較高的質押率開始成為問題,高於該水平,大多數流通供應量都在質押。如果出現絕對多數錯誤,大多數 ETH 持有者可能會被激勵打破共識規則。負收益制度可以被視為協議的一種保護機制,以防止此類情況發生,它設定了經濟激勵,使社會層與協議利益保持一致。

啟發 1 :以 25% 的股權比例達到 3% 的目標收益率。當 PoS 發佈時,不知道市場會考慮的預期質押收益率是多少。 5%就夠了嗎?還是3%?

現在我們有數據點,透過https://beaconcha.in衡量,目前的質押收益率為 3%(包括發行、MEV 和優先費用)。所以我們知道市場肯定對 3% 的 ETH 收益率有興趣。 V. Buterin、J. Drake 等人也提出了一些溫和的論點。 25%的股權率應該可以提供足夠的安全性。

最後,目前的發行曲線恰好以 25% 的股權利率提供 3% 的收益率。因此,透過修復新曲線以滿足 25% 的相同收益率,我們將相同的收益率(和發行量)錨定在目標利率。但任何額外數量的股份都會導致收益率和發行量的減少,使其在達到 50% 之前降至 0。

由於目前的持股率略高於 25%,因此提議的發行曲線變更將意味著發行量減少,但沒有什麼重大意義。但最重要的是,它避免了隨著權益率的增加而不斷增加的發行量。

與精心設計的不相關激勵相結合,它可以幫助協議確保它不會為安全性付出過高的代價,權益率是自我限制的,並且驗證器設定非常不相關。

最後的話

殖利率曲線或發行曲線的分析形式遠不如我們想像的那麼重要。花時間修改其具體的分析形式可能很誘人,但無論如何,它都可以用分段連續函數來同樣定義。

其目的是提供經濟激勵,以獲得協議所需的權益率(不太高,也不太低),並維護大量不相關的驗證器集。

這篇文章旨在邀請大家將討論引向上述屬性,而不是迷失在細節中。如果我們確定屬性,我們將充分限制解決方案空間,以便我們選擇的幾乎任何函數都可以完成這項工作。