作者:冰蛙 來源:X,@Ice_Frog666666

事實證明,Layer2沒有被證偽,但通過空投預期 PUA 用戶的L2則被證偽。

在以太坊生態整體表現不佳,Infra與Application失衡的情況下,L2不得不面臨殘酷的市場淘汰賽,市場擔憂的流動性分割問題也將在淘汰賽中煙消雲散,而展望前景,在解決互操作性的基礎上,以太坊應用端一旦完成突破,L2或又將恢復往日榮光。

一、L2概況:從擴容降本到PUA用戶

作為基建的L2:門檻低、百花齊放;同質化、敘事乏力

在以太坊轉入POS機制之後,Layer2(L2)的競爭就成為了以太坊乃至區塊鏈世界最受期待的領域。從本質意圖上,L2的方案通過犧牲小部分的安全性來實現交易成本的降低和吞吐量的擴大,在以太坊的主網路線圖上,這是邁向終極sharding(分片)的關鍵一環。

隨著Optimism將OP Stack開源以後,一鍵發鏈成為了現實,L2的技術門檻被降至了最低,各類項目層數不窮,不完全統計,市面上僅尚在活躍的L2就超過了60多條,這一方面可以說明以太坊的吸引力依舊較高,但另一方面也不由的讓人懷疑,這麼多L2是否真的有必要,尤其是各L2高度的同質化帶來的流動性碎片問題日益嚴重,這也就導致2024年以太坊坎昆升級引入EIP-4844之後,雖然L2的交易費用實現了大幅降低,但以太坊乃至L2生態並沒有想象中的繁榮爆發,同質化、敘事乏力、基建過剩,市場的批評和看衰聲音持續不斷。

L2的發展模式:生態制勝亦或PUA用戶

在L2尚被市場抱有極大期望之時,四大天王項目(Arbitrum、Optimism、ZkSync、StarkWare )一直被社區乃至整個市場所關注,他們以鉅額的融資、超高的估值、廣泛的生態和技術實力成為了L2賽道的領頭羊,然而在L2賽道泥沙俱下的今天,有的則從天王的變成了“天亡”,有的則基本維繫了領頭羊的位置,不斷與競爭對手拉開差距。這其中的差別,則需要從L2的發展模式說起。

L2的商業模式相對比較簡單,就是二房東的模式,通過收入來自於L2與L1的Gas價差獲利。在這個商業模式之下,L2們面臨的則是開發者和用戶兩端的群體,既需要開發者持續Build,同時也需要用戶持續交易。在這一簡單邏輯下,則考驗項目本身的運營能力。這也形成了項目之間的發展分化,有的不斷降低開發者門檻,擴大生態聯盟;有的則專注培育原生應用,強化核心優勢,而有的則通過空投預期,不斷吸引用戶參與交互,拉高TVL。

在同樣的盈利模式下,不同的發展路徑和側重也導致了今天迥異的結果,至少市場數據證明,認真專注搞生態的項目具有更高的活躍度,抗風險能力更強,而通過空投預期不斷PUA用戶的項目已經成為了過氣的黃花,無人問津。

二、市場數據:從天王到天亡,只差一個空投

市場數據:有的日活低至個位數,有的穩紮穩打

在區塊鏈世界,發幣某種程度就意味著收穫期已到,但收穫期之後是否仍然能夠吸引用戶則是檢驗一個項目質量的重要指標。

如果從發幣時間線來看:

老牌已發幣的項目主要是:Arbitrum、Optimism;

近期已發幣的則是:Zksync、Starknet、Blast;

預計近期發幣的則是:Linea、Scroll。

數據逐一表現如下:

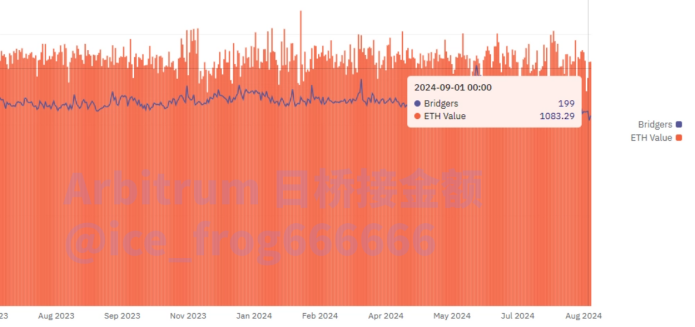

Arbitrum

Arbitrum作為L2龍頭,坐擁130億的鉅額TVL,從數據上看,日均數據基本穩定,ETH橋接可達到日均1000E,活躍度高,交易量大,協議收入高。

即便其它各L2用盡各種手段來分流TVL,Arbitrum的活躍度絲毫不減,真正體現了其龍頭價值。

Arbitrum日均橋接資金,數據源。

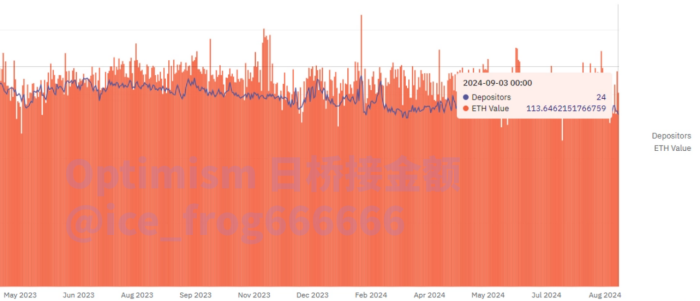

Optimism

Optimism作為老牌L2,數據上較Arbitrum有差距,但從數據穩定性上看,其活躍度和穩定性保持的仍然較好。

圖表:Optimism日均橋接資金

數據鏈接:

https://dune.com/queries/3626332/6108345

https://dune.com/queries/784244/1399124

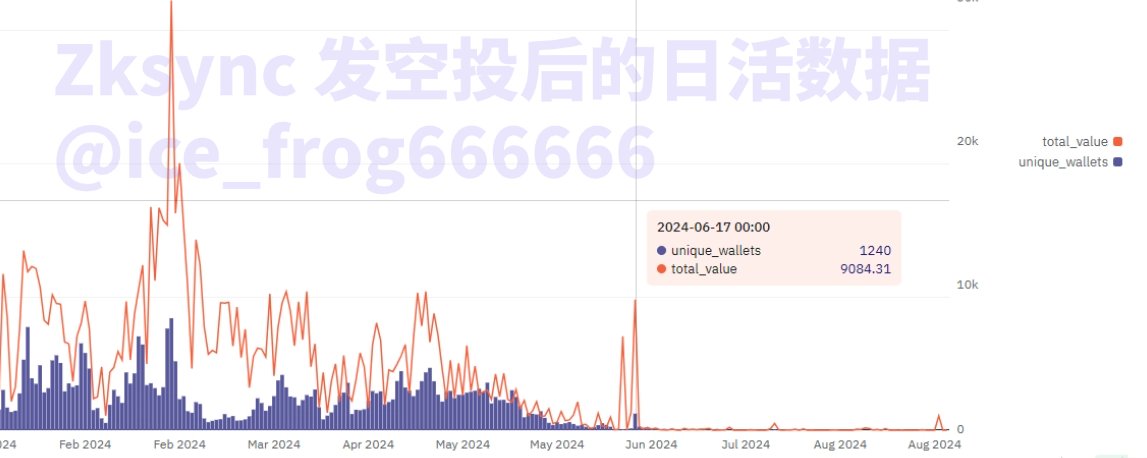

ZKsync

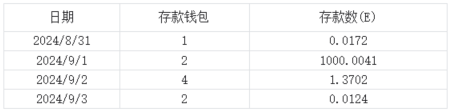

作為零知識證明扛把子,其從“天王”級別公鏈躍進到“天亡”級別,只差了一個空投。雖然無論是V神或者業界均認為ZK技術的前瞻性,但是其市場表現以及飽受爭議的空投,都使得其市場表現不盡如人意。

當前ZKsync的整體活躍度極低,尤其是項目TGE並在6月7日空投釋放後,其鏈上活躍度發生了斷崖式下跌。經常出現單日存款不足1E以及存款人數不足10人,協議日收入勉強維持在1E左右,基本是虧錢狀態維持協議運行。

Zksync協議收入及空投後的日活

數據鏈接:

https://dune.com/gm365/era

https://dune.com/peyha/sequencer-profit-on-l2s

https://dune.com/queries/3813897/6414359

進一步查閱最近的數據,活躍度幾近於0,存款人數個位數,且只存款幾十美元,對於一個FDV 20億,融資過億的項目,數據慘淡到無法直視。

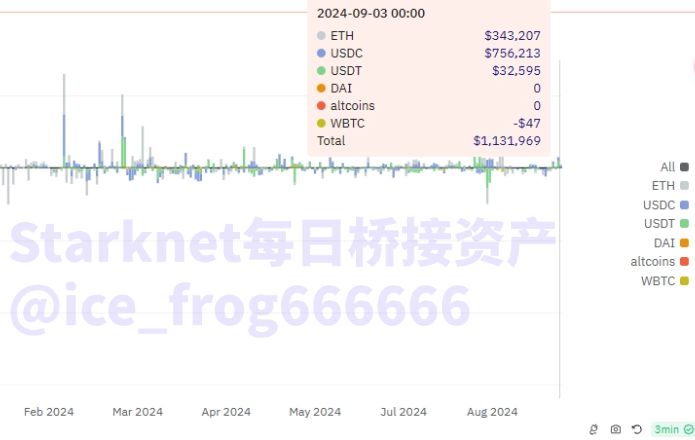

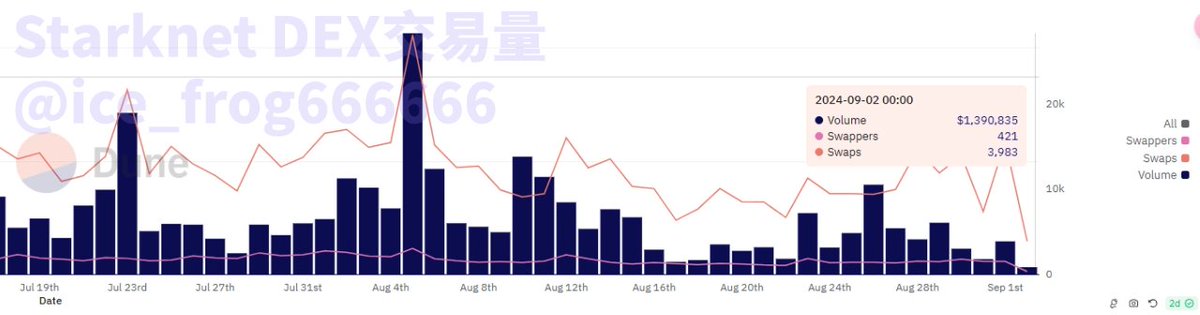

Starknet

Starknet同樣使用零知識證明技術,但是其數據相較於ZKsync略好,日均橋接存款約幾十萬美元,但整體活躍用戶依然較少,每日的交易筆數較自今年起跌至單日平均7萬筆交易,DEX的日均交易量不足500萬美金,對於一條FDV 40億的公鏈,活躍度表現仍然很差。

Starknet日均橋接資金 & 每日存款人數 & Dex交易量

數據鏈接:

https://dune.com/queries/831568/1453718

https://dune.com/tk-research/starknet

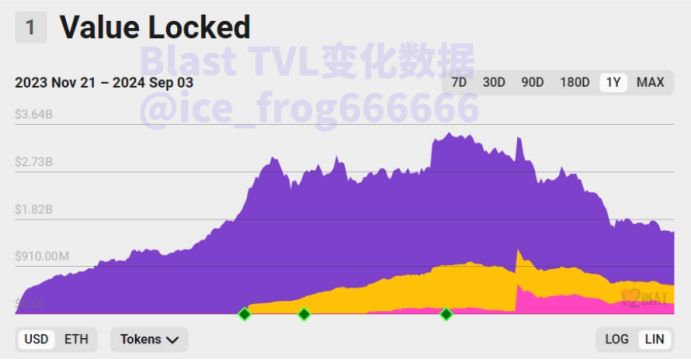

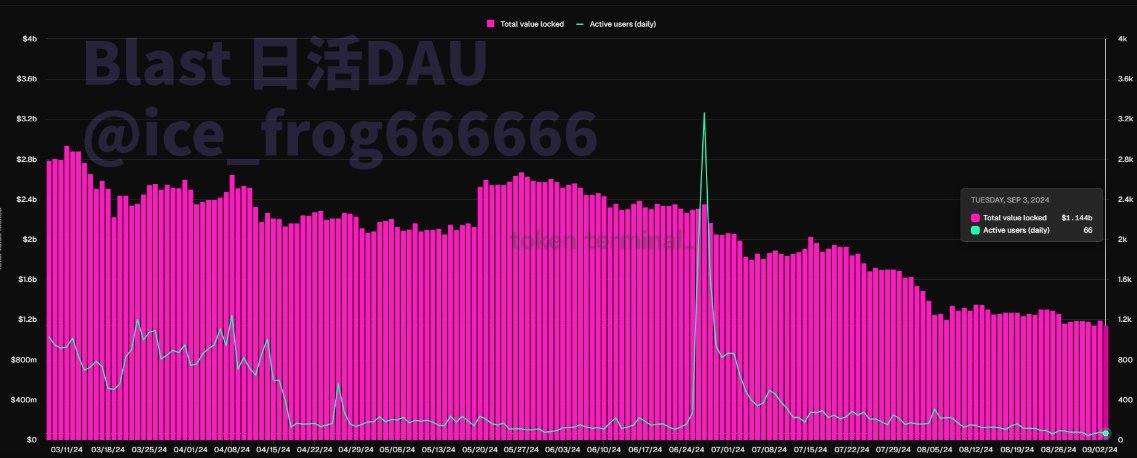

Blast

Blast的日活躍用戶非常低,且TVL自今年初的高峰期35億美元急劇下降至15億美元,跌幅達到60%。項目資金流出現象十分嚴重。從數據上,可以很明顯的看出,今年只有在發空投的那天,日活突破了3000人,目前空投申領已過去三個月,平均日活不足100人。

圖表:Blast TVL數據 & 日活數據

數據鏈接:

https://dune.com/alec/blast-the-new-eth-l2

https://tokenterminal.com/terminal/projects/blastbridge?v=NDhjMTQ3YzUwYzg4ZGU5MjI5MzNmYWVh

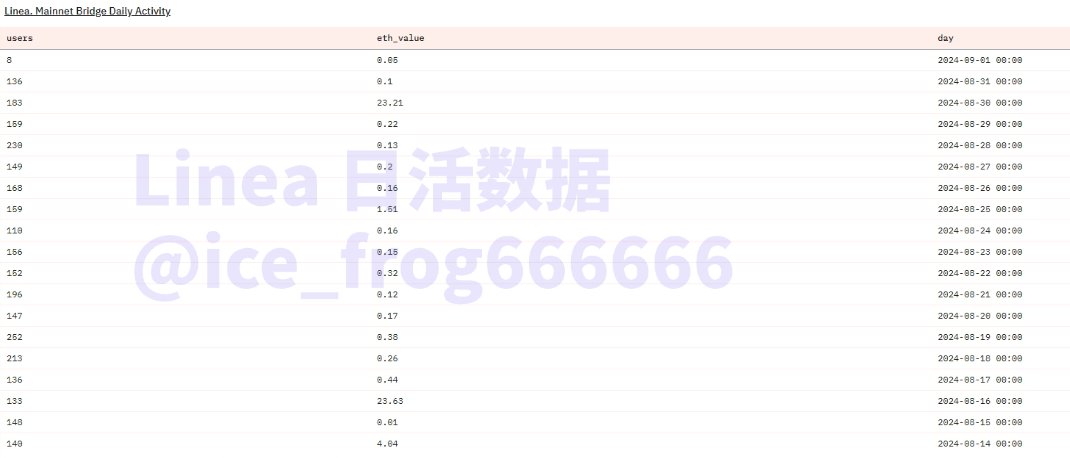

Linea

Linea的初期表現良好,但是由於缺乏明確的發幣計劃和空投預期,近期用戶活躍度顯著下降,每日橋接資金有時不足1E,但是用戶數量較多,每日平均橋接人數達到150人左右。二者數據對比,變相說明了擼毛用戶貢獻了眾多小額tx。總的來看,由於Linea發幣無明顯預期,導致了DAU的下滑,當前每日新增用戶僅有一千多,遠不及之前的日增10萬新用戶。

圖表:Linea 日活數據 & 每日新增用戶

數據鏈接:

https://dune.com/linea/linea-overview

https://dune.com/queries/2733739/4549682

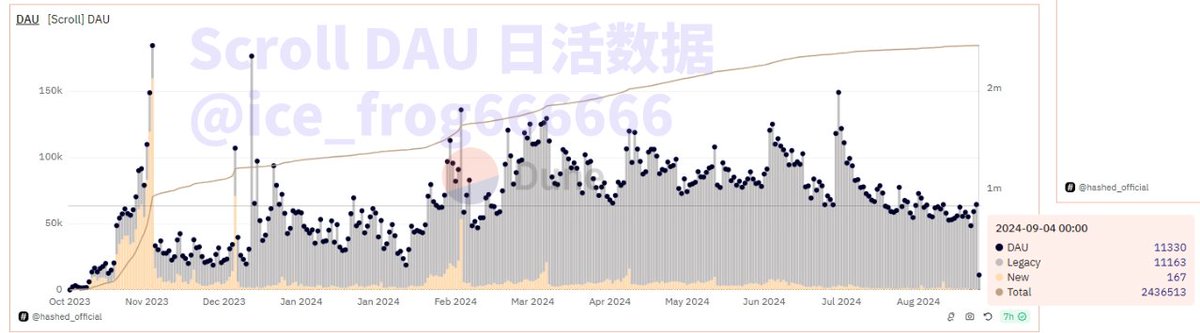

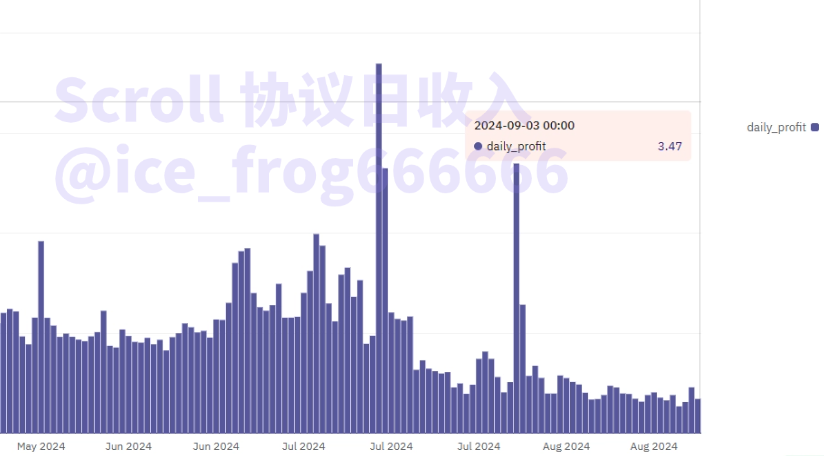

Scroll

Scroll的DAU自今年年初就開始下降,單日的新增用戶在100人左右,但是由於Scroll發幣預期很強,歷史留存較高,老錢包的交互一直在進行。從收入來看,Scroll協議收入中規中矩,但是對比其他幾個近期發幣的L2來看,數據相對還不錯。

Scroll 日活數據 & 協議日均收入

數據鏈接:

https://dune.com/queries/3626340/6108370

數據背後的原因:L2競爭刺刀見紅,空投預期是雙刃劍

從上述數據能明顯看到,由於L2的數量眾多,競爭日趨激烈,從目前的格局看,老牌的Arbitrum、Optimism呈現出強者恆強,而新發幣的Zksync、starknet、Blast則在掉隊的路上越走越遠,即將發幣的Linea、Scroll則通過空投預期吊著用戶,勉強度日。這其中的原因值得剖析,特別值得一提的則是空投預期管理。

空投帶來的造富神話使得用戶對空投的期待越來越高,這也成為了項目方拿捏用戶的一個重要手段,但通過上述對比可以明顯發現,項目方誠然可以通過空投不斷提高TVL,進而提高估值,拿到大額融資,但是假設不能夠持續在用戶體驗、生態建設、空投預期管理等投入時間和金錢,反而通過持續不斷拉高用戶期待,造成“雷聲大、雨點小”或者在結果上並不能做到相對公平,那麼市場的反噬也依然來的很快。

Zksync就是典型的例子,擼毛黨撐起了一個百億市值,然而長達四年的空投等待迎來的卻是“老鼠倉”的社區罵聲,口碑急轉直下帶動著市場數據斷崖下跌,截至目前,再難恢復往昔榮光。

反觀Arbitrum和Optimism雖然在幣價上沒有達到新高度,但在生態建設上持續發力,在空投上也儘量做到“雨露均霑”和相對公平,至少在數據上維持了穩定,確保了項目持續穩定的運行。或許Zksync的前車之鑑,讓尚未發幣的Scroll和Linea並沒有在空投和發幣上給出明確信號,用時間換空間,以此贏得殘喘之機,以等待下一個合適時機。

三、L2們的破局:整合亦或淘汰,曙光在應用側

今年以來,唱衰以太坊的聲音就持續不斷,主因在於以太坊生態內部不僅面臨L2增長預期的失敗,外部還有Solana等不斷衝擊,疊加大行情的不佳,預期中的繁榮和幣價大幅上漲並未到來。從L2角度來看,其核心收入來自Gas費的價差,然而當主網Gas低至個位數時,連主網也沒有更具有性感的敘事,協議收入大幅下降是可以預見的事情。

如果僅從以太坊的技術及性能角度,L2無疑是成功的且有價值的,至少階段性的解決了以太坊的擁堵和搞Gas問題,但如同本文開篇所言,性能的解決同時也帶來了流動性分流,rollups之間的內卷競爭加劇了分裂,首當其中的互操作性問題是L2需要第一個跨越的問題。創始人Vitalik顯然也意識到了這個問題,今年8月在社媒宣稱這一問題將很快得到解決。這個進程中,必然面臨的則是L2之間的整合亦或者是淘汰,畢竟從目前的活躍度而言,根本不需要超過60條的L2。

如果從長遠一點看,L2的商業模式中最要緊的是Gas費,這高度取決於C端用戶,事與願違的則是,揹負高融資,高期待的大多數L2們卻選擇了繼續在B端基建上套娃,RAAS、DAAS、AVS as a service等新的敘事不斷湧現,這就相當於,各個項目都在修建主幹道的公路或者修路的工具,但在公路入口卻是雜草叢生,無人問津。Infra大行其道,Application寥寥無幾,畢竟前者更快,更能拿到大融資,而後者則又慢,又不性感,這也就導致今天以太坊發展失衡。

今年7月,在以太坊開發者大會上Vitalik在主題《以太坊的下一個十年》演講中最大的亮點在於明確下一個十年以太坊生態最大的主題是應用。如果通過互操作性的解決,進一步整合或淘汰部分L2,疊加下一輪殺手級應用的推出,L2賽道仍可煥發新生,但本文提到的L2哪些能大浪淘沙留下來,則尚未可知。

四、總結

通過全面梳理Layer2賽道的基本格局、發展模式、市場表現數據以及未來破局之路,可以看到:

有的項目依靠空投預期PUA用戶,一旦發幣完成,則瞬間打回原形,基本無人問津,如ZkSync和Blast;

有的依賴原始積累的生態位和用戶基礎,通過技術創新和良好的運營持續佔據市場前列,有望在殘酷的競爭中贏得比賽,如Arbitrum和Optimism;

有的背景豪華,融資空前,只能依靠空投發幣預期,苦苦支撐,如Linea和Scroll。

數據事實證明了L2沒有被證偽,但通過空投預期PUA用戶的L2則被證偽了。

進一步分析可以看出,在以太坊生態整體表現不佳,Infra與Application失衡的情況下,L2不得不面臨殘酷的市場淘汰賽,市場擔憂的流動性分割問題也將在淘汰賽中煙消雲散,而展望前景。在解決互操作性的基礎上,以太坊應用端一旦完成突破,L2或又將恢復往日榮光。