撰文:趙穎,華爾街見聞

今晚美聯儲五年來首次降息將落地,而決議臨近降息幅度懸念持續升級,華爾街關於「降 50 還是 25 基點」爭論不休,市場不確定性驟然升高,美聯儲這趟「降息之旅」將如何開幕?

週四(9 月 19 日)凌晨 02:00,美聯儲將公佈 9 月利率決議,隨後美聯儲主席鮑威爾將在 2:30 發表講話。目前美聯儲降息幾乎已經「板上釘釘」,但降息幅度仍具不確定性。

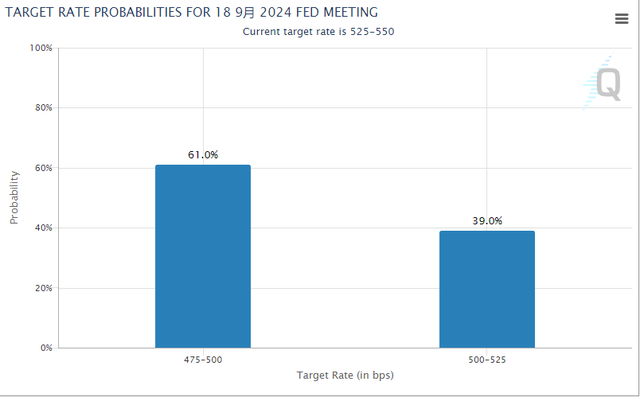

近期無論是通脹還是非農報告,都沒能為降息幅度「拍板」,市場在降息 50 還是 25 搖擺不定;而後正值美聯儲官員緘默期,媒體「放風」50 基點引得市場預期倒向該陣營。截止目前,市場押注降息 50 基點概率大幅躍升至 60%,而在這一概率僅為 30%。

目前華爾街各執一詞,對勞動力市場和美聯儲「落後於曲線」擔憂,一方喊出支持降息 50 基點;對通脹持續和為後續降息保留選擇的顧慮,另一方喊出支持降息 25 基點。

然而,無論 25 還是 50 基點,市場恐怕都將劇烈震動。市場如今大幅押注 50 基點,若美聯儲降息 25 基點,市場將面臨鉅額損失;而如果降息 50 基點,但後續行動落後市場預期,可能引發恐慌,金融條件再度收緊。

此外,除了美聯儲降息幅度,值得關注還有美聯儲「點陣圖」和經濟預測,本次點陣圖對今年的降息預測尤為重要;以及鮑威爾將在發佈會上的發言。

最具爭議的 FOMC 會議:25 基點「鉅虧」,50 基點「恐慌」

美聯儲決議歷來備受關注,但會議內容通常較可預測,而這次關於降息幅度的爭議達到頂峰。

最近公佈的數據「好壞參半」,無論是通脹還是就業數據,都沒能「拍板」降息幅度。上週三的 CPI 數據顯示通脹仍具黏性,拉高了降息 25 個基點的概率,而上週四的 PPI 數據同比降溫,小幅提升降息 50 基點的可能性。

直到上週晚些時候,降息 25 個基點的預期佔據上風,但在週五市場情緒突然轉變,降息 50 基點的可能性被擺上了檯面。而市場情緒主要受到《華爾街日報》和《金融時報》上週五「知情人士報道」的影響,而美聯儲官員在隨後的市場波動中也並未對此明確反駁。

Principal 策略師 Seema Shah 表示:

對美聯儲來說,最終要決定哪個風險更大,降息 50 個基點會重新引發通脹壓力,還是降息 25 個基點會威脅到經濟衰退,美聯儲已經因對通脹危機反應過慢而受到批評,因此,它可能會謹慎應對經濟衰退風險,避免採取被動應對,而不是主動應對。

然而,無論 25 還是 50 基點,市場恐怕都將劇烈震動。市場如今大幅押注 50 基點,若美聯儲降息 25 基點,將被視為「鷹派」,並在市場上引發風險衝擊。

分析表示,現在被鎖定在與美聯儲共識降息 50 基點的創紀錄賭注中,如果官員選擇標準幅度的降息,市場將面臨驚人的損失。92% 的經濟學家預計會出現這種情況,如果美聯儲意外採取行動,聯邦基金將被迫大幅重新定價,所有資產類別都將遭受損失。

自上週末以來,十月份聯邦基金期貨的交易量已飆升至自 1988 年以來最高水平,更令人擔憂的是,數據顯示,這些新押注中的大部分都瞄準了降息 50 個基點,僅本週的持倉就激增。

而如果選擇降息 50 基點,如此急劇的降息週期意味著經濟陷入困境,但經濟預測和公司盈利預期仍然相當樂觀。分析認為,這似乎是一條完全矛盾的信息,既預期美國大幅降息,又預期盈利繼續強勁增長。從歷史上看,降息通常會導致報告利潤下降 20% 或更多,因此預期盈利將下降 30% 以上。

此外,在經濟狀況沒有明顯改善的情況下,後續的降息步伐也可能會慢於市場預期。如果美聯儲被市場認為行動放緩,金融條件指數(FCI)會重新收緊,導致油價走低、通脹預期下行,從而可能對實際利率造成上行壓力,並推升美元走強。

點陣圖對今年降息預測尤為重要

而與降息同樣重要的是「點陣圖」,考慮到本次會議美聯儲將公佈最新的 2025 年利率走勢「點陣圖」,市場將尋求美聯儲關於未來降息步伐和範圍的更明確指引,這也會在一定程度上影響 9 月的市場表現。

曾領導美聯儲研究與統計部、現任彭博經濟研究院美國經濟研究主任的 David Wilcox 表示:

年底的點陣圖現在變得尤為重要,它顯然更受關注,因為美聯儲正處於開始降息週期的邊緣。

具體來說,點陣圖將顯示 FOMC 內部的意見分歧,如有多少委員贊成在 11 月和 12 月進一步降息,特別是如果有大量委員傾向於在年底前進一步大幅降息 50 個基點,這將預示未來美聯儲可能採取更激進的行動。

點陣圖的公佈將直接影響市場對利率的定價。自 8 月初令人失望的 7 月份就業報告發布以來,交易員一直在押注今年年底將減少整整一百個基點的降息。

如果點陣圖顯示出更多委員支持更大幅度的降息,市場可能會相應調整資產定價,推動市場預期進一步下行。

如果此次公佈的「點陣圖」顯示,政策利率預測中值再度回到 3 月時的水平或更低,這將意味著美聯儲的貨幣政策立場更偏鴿派。

此外,美聯儲還會發布失業率、GDP 和通脹數據的相關預測。

分析預計,九月份最大調整可能與失業率有關,美聯儲幾乎肯定會將失業率從 6 月的 4.0% 上調,目前的失業率為 4.2%。通脹預期則可能被下調,6 月預計全年核心通脹為 2.8%,7 月核心通脹為 2.6%。

高盛在一份報告中表示,通脹似乎低於 FOMC 6 月份預測,年初通脹率的上升看起來更像是季節性因素而非再加速,因此此次會議的一個關鍵主題將是將重點轉向勞動力市場風險。

鮑威爾會說些什麼?

除了對點陣圖和經濟預測進行調整外,FOMC 的會後聲明也必將進行修改,以反映預期的降息以及委員會的其他前瞻性指引。

高盛預計,FOMC 可能會修改其聲明,類似:

對通脹更加有信心,將通脹和就業風險描述為更加平衡,並再次強調其對維持充分就業的承諾。

傑富瑞經濟學家 Thomas Simons 認為:

我認為他們不會特別具體地給出任何前瞻性指引,在目前的週期階段,當美聯儲實際上不知道他們要做什麼時,前瞻性指引幾乎沒有用處。