騰訊新聞《潛望》,作者:紀振宇

美國時間9月18日,美聯儲在備受矚目的9月份議息會議上宣佈降息50個基點,將聯邦基金利率目標區間從5.25%至5.5%調低至4.75%至5%。

美聯儲主席鮑威爾在當天的發佈會上表示,這是一系列降息的開端。他的這番表態,對外明確宣告美聯儲正式結束自2021年開啟的一輪貨幣緊縮週期,開始步入新的寬鬆貨幣政策週期。

這一幅度明顯超出了市場的預期,同時還增加了市場對於未來經濟走勢的不確定性。紐交所前交易員、現個人投資者Stephen Guilfoyle對騰訊新聞《潛望》表示,美聯儲降息50個基點的決定和之後鮑威爾對經濟現狀的描述有些“言行不一”,“他在講話中說經濟沒什麼可擔憂的,但卻一次性降息50個基點,這樣的不一致無法說服我。”

在宣佈降息決定之前,美聯儲面臨錯綜複雜的美國經濟環境:一方面通脹明顯得到抑制,但依然未達到美聯儲設定的2%的長期通脹目標,另一方面就業市場開始出現疲軟跡象,失業率抬頭。美聯儲在兩難境地,艱難尋求政策平衡點。

正是在這樣的疑問下,市場對降息50個基點形成了不同的解讀,帶來美股短期日內的大幅波動。有觀點認為,如果這是一次為了避免經濟快速下滑的恐慌式降息,那就形成了可以做空的理由;但如果這是美聯儲為了彌補上一次會議沒有降息的失誤,那可以認為是平穩的貨幣政策“從緊到松”的轉換,無需過多擔心。

美聯儲並沒有多少歷史經驗可供借鑑。在過去數次50個基點幅度的降息,均為經濟和金融市場中出現明顯的悲觀信號時,美聯儲所採取的緊急行動。例如2001年初和2007年的9月,美國均發生了顯著的經濟衰退。

這一次美國經濟卻表現得相對穩健,弗吉尼亞理工大學經濟系教授王一此前對騰訊新聞《潛望》表示,美聯儲在現階段能夠實現經濟“軟著陸”的概率依然很大。

4年來首次宣佈降息

美聯儲在美國時間9月18日宣佈最新貨幣政策決議,下調基準利率50個基點至4.75-5%,這也是美聯儲4年來首次宣佈降息。

美聯儲在當天的聲明中,著重強調了大幅度的降息是因為“就業增長放緩”,而通貨膨脹雖然一定程度上還維持高位,但已經朝著預期方向獲得了更大進展。

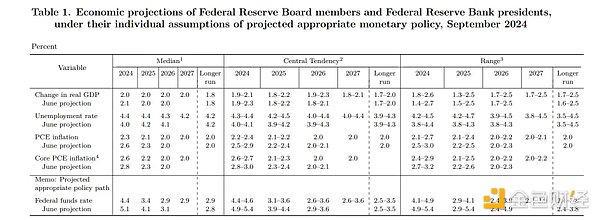

美聯儲同步發佈的最新季度未來經濟展望數據顯示,其認為2024年通貨膨脹指數將下降至2.3%,到2025年,將進一步下降至2.1%,2026年達成2%的長期目標。

對於失業率狀況,美聯儲的預計則顯得更加悲觀:今年美國失業率將上升至4.4%,2025年將維持4.4%的失業率水平,到2026年和2027年逐步下降至4.3%和4.2%,長期失業水平將維持在4.2%。

基於對通脹前景和失業率變化的判斷,美聯儲認為今年聯邦儲備基金利率應在4.4%,2025年為3.4%,2026年為2.9%,長期維持在2.9%。

與之相比,在上一季度的預測中,美聯儲認為今年基準利率水平為5.1%,明年為4.1%,2026年為3.1%,長期為2.8%。美聯儲對於合理的基準利率水平進一步明顯下調,但對於長期利率水平則相對提高了0.1個百分點,這反映出美聯儲對於短期內經濟前景的擔憂,需要用更低的利率水平來維持經濟增長。

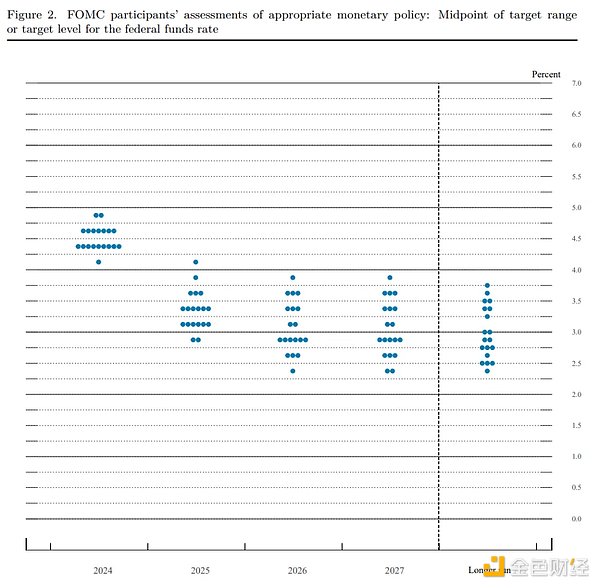

此外,備受外界關注的點陣圖,也反映了目前美聯儲內部對於未來利率水平的分歧依然巨大。對於2024年的利率水平,10名美聯儲官員認為基準利率應在4.5%以下,9名認為應在4.5%以上,對於隨後年份的利率水平預期,聯儲官員的觀點則顯得更加分散,最“鷹派”的觀點和最“鴿派”的觀點,對於利率水平的判斷差距甚至在1個百分點以上,例如對於長期利率水平,一位最“鷹派”的判斷認為應維持在3.75%,而最“鴿派”的觀點認為應保持在2.25%。

最具爭議的一次貨幣政策會議

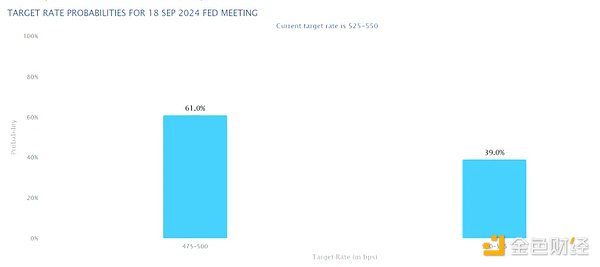

直到美聯儲宣佈貨幣政策決議前,市場對於降息幅度仍未達成一致預期。

這在最近幾年中實屬罕見。通常在臨近美聯儲會議前,市場關於美聯儲的貨幣政策動作基本會形成一致預期,最終也與美聯儲宣佈的結果趨於一致。但根據CME的美聯儲監測工具顯示,本次會議前市場預計美聯儲降息50個基點的概率為61%,降息25個基點的概率為39%。

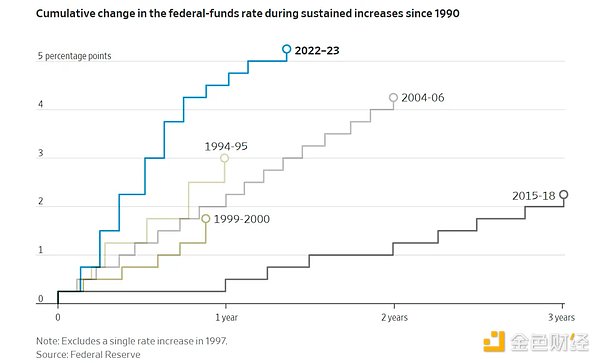

為應對通貨膨脹,美聯儲自2022年初開啟緊縮貨幣政策後,已經11次上調基準利率,在兩年多時間內將基準利率從接近零的低位上調至目前約5.4%的水平,這樣的貨幣政策調整速度和力度在歷史上罕見。

高利率環境對通脹的抑制作用明顯,對抗通脹的勝利彷彿近在眼前。一年前,衡量整體通脹情況的美國消費價格指數站在3.2%,剛剛過去的8月份,這一指數已經回到了2.5%,去除食品、能源等波動較大品類的核心通脹水平,則由一年前的4.2%下降至2.5%。

儘管距離美聯儲所設定的2%的長期通脹目標還有一定距離,但有經濟學家指出,這中間的差距很大程度上是受到過去幾年的高房價、汽車和其它商品價格滯後反應的影響。

洲際交易所的統計數據顯示,與通脹掛鉤的債券和其它衍生品定價,反映了投資者預期明年美國CPI將觸及1.8%,在未來5年平均為2.2%,這反映了投資者對於未來通脹預期相對樂觀,也給了美聯儲進一步放鬆貨幣政策的信心。

另一方面,高利率環境下對經濟的抑制作用也開始顯現。美國失業率從去年7月的3.5%提高至今年7月的4.3%,通常情況下,失業率在一年之內的顯著提高,將伴隨著經濟衰退的出現。但目前美國的消費數據依然強勁、申領失業救濟人數並未顯著增加、股市繼續創出新高。

這些數據給美聯儲的貨幣政策制定增加了新的複雜性。美聯儲曾多次公開強調,任何貨幣政策決策都是基於經濟數據做出,但經濟數據往往具有滯後性,這也就意味著美聯儲的貨幣政策永遠會是滯後的。