隔夜凌晨2點,美聯儲9月議息會議如期結束。降息落地,一錘定音。不是加息,不是不變,不是降25bp,而是首開就開大,直接大幅降息50bp!一半的人猜錯。堅稱不降息的“精神跪族”和“大聰明”們,臉都快被抽腫了。

對於大幅降息50bp,只有一位理事投了反對票,因為他希望這次只降25bp。美聯儲主席鮑威爾成功說服了大多數投票者。

他背靠大理石牆壁,仰面對蒼天,心中或在默想:“未來回望今日,我會是那個拯救了美國崩潰,挽狂瀾於既倒的人麼?”

至清晨,BTC應聲衝上62k。

對於這次超預期降息50bp,鮑威爾在操作層面的表現無疑是近乎完美的。既然決定了要舉白旗,那就把姿勢擺得帥一點兒。

教鏈在最近的內參中連續發出了降息50bp的信號:

- [“9.18教鏈內參:今夜緊盯美聯儲”]:

「而對美聯儲主席鮑威爾而言,似乎直接降50bp是最佳的選擇,這樣可以把降息不足的風險最小化。」…

「常讀教鏈文章的朋友應該還記得,當我們覆盤過往幾次美股崩潰,不能說是降息導致崩潰,而恰恰是美聯儲反應太慢,降得太慢。」…

「美聯儲如果能從歷史中吸取一點兒經驗教訓的話,它這一次就應該果斷選擇直接降50bp。」

降息25bp概率35%,降息50bp概率65%。

- [“9.16教鏈內參:加密危機和流動性牛市”]:

「(薩姆表示)美聯儲官員需要進行 50 個基點的降息,以此來防止潛在的勞動力市場衰退,並準備好進一步行動。」…

「預防式降息可能是對的。免得美聯儲每次都反應太慢。」…

「也許鮑威爾也是這麼想的。但是得看他能否說服其他理事了。」

降息25bp概率41%,降息50bp概率59%。

- [“9.15教鏈內參:BTC即將迎來連續上漲季,或一鼓作氣漲至9萬刀”]:

「越來越多的人預計美聯儲下週開始降息時可能會採取更積極的行動。」

降息25bp概率50%,降息50bp概率50%。

- [“9.13教鏈內參:激進降息概率大增,黃金飆升”]:

「市場越來越預期美聯儲在下週開始降息時可能會採取更激進的行動。」

降息25bp概率59%,降息50bp概率41%。

…

追蹤教鏈的內參,可以清晰感知宏觀態勢,把握美聯儲本次降息操作的路徑變化。

顯然,轉折點就發生在9月13-15號。因為就在前一天9月12號的[“9.12教鏈內參:連續665天堅持每日囤入1枚BTC”]中,月度通脹和初請失業金數據還在指引市場預期小幅降息25bp(概率85%)而非大幅降息50bp(概率15%)。

我們覆盤一下華爾街的機構猜對猜錯的都有誰:

猜對的(猜50bp):摩根大通(出處:9.12內參)、瑞銀(出處:9.16內參)

猜錯的(猜25bp):美銀、高盛、摩根士丹利、巴克萊、花旗銀行(出處:9.18內參)

猜錯的(猜不降息甚至加息):中文互聯網上的某些專家、大V、KOL和井底之蛙…… 哈哈,這算獨一檔!

更早關注教鏈的讀者朋友,應該早在教鏈8月1日文章《美聯儲舉起白旗 —— 十年之約#28(ROI 51%)》中,對7月議息會議結論的解讀中,就感受到了美聯儲將要在9月份舉手投降的氣息了。

當時,美聯儲主動給自己找了個臺階,把關注通脹改成了關注通脹和就業。

當時,不降息的概率就已經減小為0。

8月14日,[“8.14教鏈內參:美PPI不及預期,貝萊德稱美聯儲將在9月降息”]報告,貝萊德預計美聯儲將會在9月議息會議上降息。

到了8月22日,教鏈在[“8.22教鏈內參:原來,美聯儲早就準備好了投降”]中彙報了美聯儲披露的7月議息會議的紀要,紀要揭示,「美聯儲早就看到了數據,並做好了降息的準備。委員們已經在就到底是降25bp還是50bp進行討論了。」

然後很快就是8月24日,鮑威爾在傑克遜霍爾年會上發表講話,透露了9月開始降息的意思。這是教鏈在8月24日文章《鮑威爾確認,BTC暴漲》中仔細解讀過的。

…

更更早,一年前的2023年9月5日,[“9.5教鏈內參:美元美債一盤棋&現貨ETF獲批時間的推演”]中,教鏈就談過,美財長耶倫在2023年8月大發債的時候多發了一些,進行了超額融資,並承諾今年2024年回購去年超發的美債。所以教鏈在去年9月5號的內參中便給出推理,2024年年中或3季度,也就是6-9月,鮑威爾就要降息以配合耶倫回購。九月,正是這個時間窗口的“死線”(deadline)。

…

以銅為鑑,可以正衣冠;以人為鑑,可以知得失;以史為鑑,可以知興替。

教鏈和大家一起仔細追蹤、覆盤,就是為了從他人的得失中學習。學費別人交,經驗我學到。這比自己交學費才能學習到有益的經驗要節省太多了不是?

上面說到,此番猜錯的人,分兩類:一類是錯得離譜的,就是篤定不降息和繼續加息的;另一類是認為會先降25bp的。

…

為什麼會出現第一類離譜錯誤?讀過上面剛剛覆盤的近期時間線,明眼人都能看出,犯這類錯誤的人簡直就是坐井觀天,閉目塞聽,根本不關心世界局勢究竟發展到怎樣一個階段和態勢了,是不是?

沒錯。造成這類錯誤的原因就是自我封閉,拒絕睜眼看世界。

不過,在現在這個互聯網發達、信息過載的時代,他們封閉的不是眼睛,而是心靈。他們不是眼睛看不見,而是打心眼裡不願意承認。

再深一層剖析,出現這種坐井觀天式觀點的原因,又分成幾種不同情況:一種是拿了經費,替主子打輿論戰的;二種是精神跪族,看到主子要跪,自己就如喪考妣的;三種是高估對手實力,以為美這一輪沒收割到就不會善罷甘休,主動棄降。

對於第一類錯誤觀點,教鏈多次發文批駁。

比如9月15日《美聯儲的最後一戰》中,教鏈如此寫道:

「美聯儲現在最要緊的,就是讓降息和美國經濟同時平安落地。

「有人對美聯儲此輪加息週期未能“畢其功於一役”實現戰略目的而耿耿於懷。但是,形勢比人強。38度線過不去,填再多美國大兵、美製炮彈也不行。於是就要簽字認輸。

「盎格魯撒克遜文化裡,沒有誓死不降這回事。打不過就投降,家常便飯。

「九月,就是美聯儲的38度線。」

又比如7月12日《鮑威爾意外鬆口,BTC十萬可期》中,教鏈白描:

「僅僅持續兩年的高息,就足以讓一些心理慕強的人長跪不起,以為美元可以這樣一直“硬”下去。可惜大美利堅老態龍鍾,已經要靠紙尿褲解決生理問題,再也不是當年那個迎風能尿三丈遠的精壯少年。於是只能一邊服下壯陽藥,繼續透支那外強中乾的身體,站在背後秀硬度,卻不敢下場真刀真槍幹;一邊僱傭網絡水軍,整天刷屏高呼“真棒”、“真硬”、“真厲害”,吹吹牛逼,給自己提供一些情緒價值了。

「鮑威爾就像康熙帝身邊的太監總管李德全一樣,心如明鏡兒似的。“萬歲爺,今兒晚上,您不能再翻牌子了!”

「覺得美元硬不硬是由美聯儲決定的,就和覺得男人硬不硬是由腦子決定的一樣傻白甜。」

…

至於犯下猜25bp溫和降息的第二類錯誤的人或機構,與犯第一類錯誤的傻子相比,顯然還是有一些腦子的。

溫和降息的邏輯,主要就在於擔心在經濟數據尚可的情況下,突然大幅降息會讓市場過度解讀美聯儲的用意,加劇對經濟衰退的擔憂,從而出現反身性的恐慌性砸盤出逃。

在[“9.16教鏈內參:加密危機和流動性牛市”]中,教鏈也說了,「這可能是制約美聯儲大幅降息的因素之一。」

美股也用實際行動展示了上述邏輯。教鏈在8月3日文章《美股以死相逼》中寫道,「人們對經濟衰退的恐懼還是壓倒了對美聯儲即將降息的歡喜。週五,美股收盤全線暴跌……」

「被網友戲稱為“低血糖大戰高血壓”的中美金融博弈,也終於熬鷹熬到鷹崩潰,15年寒窗苦心孤詣,即將見到黎明曙光。離岸人民幣對美元驟然升值,usd/cnh突破7.2關口。隱約間,衝鋒號已經吹響。嘹亮的號聲撕開了濃濃的黑夜。東方泛起魚肚白。」

「我們要的也不是美國真的崩潰,而是演一出崩潰的戲。崩潰的戲一演,美股以死相逼,美國經濟要衰退,要“硬著陸”,摔個粉身碎骨,美聯儲一害怕,就收了高息神通,趕緊降息下雨了。」

「不要再傻呵呵地相信什麼“美聯儲一降息,美股就崩”的昏話了。這純粹就是倒因為果、顛倒黑白。明明是美股以死相逼,美聯儲慌不擇路,只好抓緊降息,放水救市。」

鮑威爾棋行險著。常規的思路是,溫和降息,安撫市場情緒。逆向思維是,如果能夠安撫好市場情緒,是不是就可以大膽一些降息呢?

溫和降息,要的是面子。大幅降息,要的是裡子。

要了面子,可能會失去裡子。如果能保住面子,再要裡子,是不是面子裡子就都有了?

死要面子活受罪,鮑威爾可不傻。

教鏈在8月25日文章《粉碎降息崩潰最終幻想》中,覆盤了所謂過往幾次重大的“降息-崩潰”模式。2001年,美股先崩潰,美聯儲降息姍姍來遲。2007年和2019年,美聯儲吸取教訓,提前降息,但是未能阻止美股在降息後還是崩了。

看到公雞打鳴然後太陽東昇,便以為雞叫是日出的原因,這不是大傻瓜麼?日出是雞叫的原因,而非相反。

鮑威爾可不是傻瓜。他清楚得很,過往的教訓無一不是降息太遲,或者太慢,力度不夠。

在議息會議後的新聞發佈會上,鮑威爾強調,美國經濟充滿韌性,沒有衰退的風險。

這就是面子裡子都要的策略:在行動上,降息50bp,要了裡子;在口頭上,安撫市場,經濟不會衰退,別擔心,保住面子。

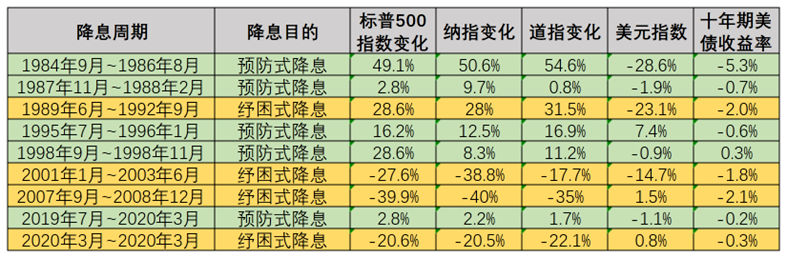

每經制圖整理了過往降息週期中美股、美元和十年期美債的表現。

從表格中可以明顯看出,預防式降息,成功力挽狂瀾;紓困式降息,則失手連連。並非所有的降息都伴隨著市場的崩潰。但幾乎所有的降息都會導致美元的貶值。

正比如9月2日《美聯儲的兩難困境》中,教鏈指出的那樣:

「美聯儲不降息,只會加速rmb的滲透。美聯儲降息,就會犯下戰略性錯誤。氾濫的美元在沒有收割回籠的必勝條件下一定會遭遇到重大的貶值,從而損害美元信用的根基。

「孫子兵法說,勝兵先勝而後求戰,敗兵先戰而後求勝。

「如果美聯儲9月份降息,它就是在做軍事冒險,是典型的先戰而後求勝,是要給美元帶來戰略失敗的嚴重後果。

「可是,很顯然的,美聯儲主席鮑威爾以及其他理事們的意志力,已經支撐不住目前的高息了。」

…

後市展望,教鏈已經在近期或更早文章中有所闡述:

短期展望:《宏觀流動性即將進入再擴張週期》(2024.8.19文章)。美元環流開始逆轉,流動性撤出美國。鮑威爾需要領導美聯儲進行更快、更大幅度地寬鬆,以便及時補充流動性撤離後所留下的流動性真空,避免市場塌方。

中期展望:《金融戰敗後美元或將被迫湧入加密市場》(2024.8.29文章)。美元撤退時被rmb抄了後路,現在想再回去恐怕就沒那麼容易了。貝萊德早有準備,且已在打通美元到加密市場的通道(BTC ETF)上提前布好了局。

長期展望:《三分天下,300w美刀的BTC》(2023.10.21文章)。教鏈去年作“新隆中對”,指出BTC邁向世界貨幣的三步走大戰略:電子黃金 -> 三分天下 -> 世界貨幣。100w -> 300w -> 1000w。目前,我們所有人都在親眼見證,btc:usd:rmb三足鼎立之勢的孕育成形。