北京時間9月19日凌晨2時,美聯儲聯邦公開市場委員會(以下簡稱FOMC)宣佈將聯邦基金利率下調50個基點至4.75%~5.00%,超出市場預期,開啟自2020年3月16日以來首次降息。

至此,美聯儲的政策轉向宣告完成,其全新一輪的貨幣寬鬆週期也正式開始。

FOMC政策聲明稱,通脹雖已向2%目標取得進一步進展,但仍處於“略高”水平,就業和通脹目標面臨的風險處於平衡狀態。美聯儲利率決議公佈後,美股漲幅擴大,截至發稿,納指漲超1%,標普500指數漲0.72%,道指漲0.74%,現貨黃金持續走高,向上觸及2600美元/盎司關口,創歷史新高。

美聯儲降息對全球資產配置、美元流動性、美股、美債、大宗商品走勢及其他國家經濟都有著極其重要的影響。哪些市場或領域將迎來新的投資機會?美元、美股和美債又將如何演繹?中國經濟及資本市場會否受美聯儲降息影響?投資者將如何“應戰”?

對此,《每日經濟新聞》記者(以下簡稱每經記者)採訪了國內外眾多知名機構的首席經濟學家、首席策略分析師和研究團隊等,選取了較有代表性的六大研判,供投資者、經濟研究人員和政策制度者參考。

1 惠譽評級首席經濟學家 Brian Coulton:本輪寬鬆週期將持續25個月降息10次,累計降250個基點

19日凌晨2時,美聯儲聯邦公開市場委員會結束為期兩天的議息會議並公佈利率決議,將聯邦基金利率目標區間下調50個基點至4.75%~5.00%。這意味著美聯儲正式加入歐洲央行、英國央行等全球主要央行的隊列,開啟寬鬆週期。

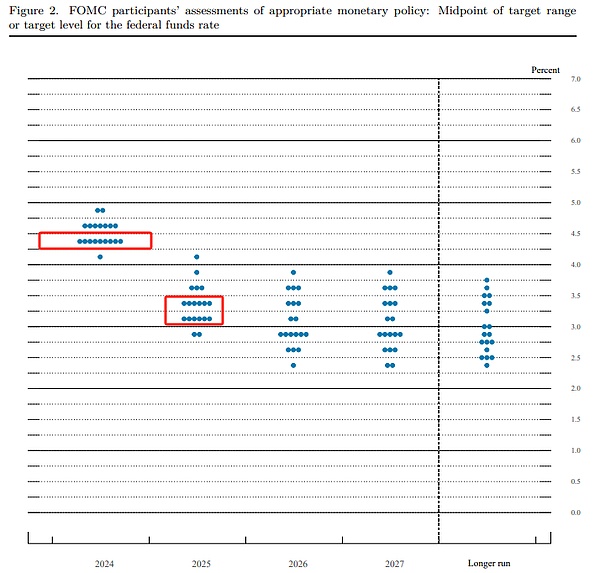

FOMC發佈的新聞稿顯示,除了理事鮑曼認為應該降息25個基點外,其他所有票委均投票支持降息50個基點。同時公佈的“經濟預測摘要(SEP)”和“點陣圖”顯示,FOMC將今年美國GDP的增長預期從 6月份的2.1%下調至2%,將年底核心PCE預期從2.8%下調至2.6%,將年底失業率預期從4.0%上調至4.4%,且預計年內還將降息50個基點。

FOMC 9月“點陣圖” 圖片來源:美聯儲

隨著首次降息的落地,接下來的降息節奏也成為了市場關注的焦點。多數票委認為,今年年末的聯邦基金利率將被降至4.25%~4.50%的水平,但票委們對2025年是應該降息總計100個基點還是125個基點存在分歧。

惠譽評級首席經濟學家Brian Coulton在發給《每日經濟新聞》記者的置評郵件中稱,預計美聯儲今年、2025年和2026年將分別降息兩次、五次和三次,到2026年9月,聯邦基金利率將被降至3%。這意味著在這段預計將持續25個月的寬鬆週期內,美聯儲將進行10次降息,累計降息幅度為250個基點。

Coulton就此解釋道:“如果排除上世紀70年代和80年代初一些非常短暫的降息週期,上世紀50年代以來美聯儲寬鬆週期中降息幅度和持續時間中值將分別為550個基點和18個月。”他同時指出,之所以預計美聯儲將以相對溫和的步伐進行寬鬆,是因為其在抗通脹方面仍有工作要做。

2 巴克萊研究團隊:期權交易可成為對沖衰退風險有吸引力的工具

近段時間以來,隨著交易員為美聯儲的首次降息作準備,美元一直面臨壓力。從理論上講,美聯儲降息會減少投資者購買美國國債的動力,從而削弱對美元的需求。

分析歷次美聯儲降息週期對美元走勢的影響,高盛認為,貨幣政策協調是關鍵,美聯儲降息幅度和速度不會對美元產生明確影響,即使在美聯儲降息週期中,美元表現也不一定會遜於其他貨幣,相反,降息的協調性及宏觀經濟環境更加重要。

過往降息週期中美股、美元和十年期美債的表現 圖片來源:每經制圖(數據來源:海通證券)

巴克萊研究團隊在接受《每日經濟新聞》記者採訪時指出,近期由於美國經濟衰退風險使得經濟不確定性上升,外匯市場波動加劇,但從歷史標準來看,當前外匯波動水平仍然較低,主要貨幣期權的風險溢價仍然低於歷史平均水平,因此期權交易可成為對沖衰退風險有吸引力的工具。

就降息對美股和美債的影響,華通證券國際首席經濟學家張凌博士認為,短期內要結合降息幅度來看。降息25個基點意味著預防式降息的可能性較高,降息50個基點表明美聯儲可能認為經濟“硬著陸”的可能性較大,將帶來不確定性。

3 中國首席經濟學家論壇理事長 連平:降息可能與其他一系列因素共同推升黃金價格

自今年6月上旬起,在美聯儲降息預期持續升溫之下,COMEX黃金接連發力,截至9月17日午間,COMEX黃金已從彼時的2304.2美元/盎司升至逾2600美元/盎司。而在美聯儲宣佈降息之後,現貨黃金持續走高,截至發稿向上觸及2600美元/盎司關口,創歷史新高。

廣開首席產業研究院院長兼首席經濟學家、中國首席經濟學家論壇理事長連平告訴《每日經濟新聞》記者,美聯儲啟動降息,短期內將對黃金市場帶來衝擊,可能出現較大漲幅,也可能隨著降息“靴子落地”而一定程度回落。總體來看,短期可能上下波動較大。

從中長期看,連平分析,本輪降息可能是相對漸進的,預計將從今年9月份持續到明年年底甚至更長時間。此次屬於預防式降息,主要是避免經濟出現持續下滑走向衰退,因此降息力度不會太大,預計150至200個基點之間,除非美國經濟短期出現明顯衰退。因此,美聯儲降息對黃金價格的刺激,從中期看可能是逐步推升的過程,推力相對較為溫和。

連平進一步分析稱,實際上,未來一個時期,美聯儲降息很有可能與其他一系列因素共同推升黃金價格。降息後,通脹可能逐步小幅上升,因而,黃金的保值功能將再次顯現。同時,在地緣政治衝突持續不斷的複雜環境下,未來“黑天鵝”事件可能繼續出現,促進更明顯的避險需求。

再者,國際貨幣體系也出現一系列新變動,美元信用動搖,歐元表現偏弱。去美元化背景下,人民幣贏得發展機遇。不過,人民幣總體尚處於國際化初期狀態。在此情形下,出於儲備功能考量,各國央行可能更多注重保持和增持黃金儲備。綜上,連平指出,從中長期看,黃金仍有進一步上漲空間。

圖片來源:每經制圖

4 中銀證券全球首席經濟學家 管濤:降息有助拓寬中國貨幣政策的自主空間

從中美經濟週期視角看,中銀證券全球首席經濟學家管濤在接受《每日經濟新聞》記者採訪時指出,給定其他條件不變,美聯儲降息有助於收斂中美經濟週期和貨幣政策分化,緩解中國資本外流和匯率調整壓力,拓寬中國貨幣政策的自主空間,但對此也不能期待過高。

首先,在他看來,中國一直堅持貨幣政策“以我為主”。2022年之前,在疫情應對中,中國貨幣政策都是先進先出,扮演領先者而非追隨者的角色。未來美聯儲降息並不意味著中國必然跟隨降準降息,因為中國還要統籌考慮長期和短期、內部與外部均衡、穩增長和防風險。

其次,啟動首次降息後,市場焦點將轉向美聯儲下次降息的時點和幅度,市場預期仍將在美國經濟“軟著陸”“硬著陸”和“不著陸”之間不斷切換,國際金融動盪在所難免。

管濤指出,美國經濟不論出現何種情形,對中國經濟均有利有弊,中國關鍵是做好自己的事情。如果美國經濟不衰退,有可能美聯儲不會大幅降息,美元也不會趨勢性走弱,這將繼續對中國貨幣政策形成外部掣肘,但有助於穩定外需,支持中國經濟平穩運行。如果美國經濟陷入衰退,有可能觸發美聯儲大幅降息,在市場避險情緒消退後,美元將趨勢性走弱,這將有助於打開中國貨幣政策空間,緩解中國資本外流和匯率調整的外部壓力,卻不利於穩定外需,影響中國經濟平穩運行。

對於中國而言,管濤最後指出,要在情景分析、壓力測試的基礎上做好應對預案,有備無患。

針對其他新興市場,巴克萊研究團隊在接受每經記者採訪時也指出,美聯儲對新興市場政策的影響已經下降。巴克萊認為,在美聯儲貨幣政策的限制解除、全球增長緩慢且全球商品通脹得到控制的情況下,新興市場央行或會優先考慮更為寬鬆的政策,而非強貨幣。該行認為,大部分央行在通脹較低的情況下儘可能地放鬆政策,但保持較高的實際利率以保護其貨幣匯率。

5 華通證券國際首席經濟學家 張凌:新興市場大概率將獲更多國際資本流入

隨著美聯儲開啟降息,匯率的變動不僅會影響國際貿易的結算成本,還可能引發資本流動的加速和外匯儲備的變動。理論上講,美聯儲的貨幣寬鬆週期將導致美元的利率下降,推動國際資本湧向收益更高的新興市場。

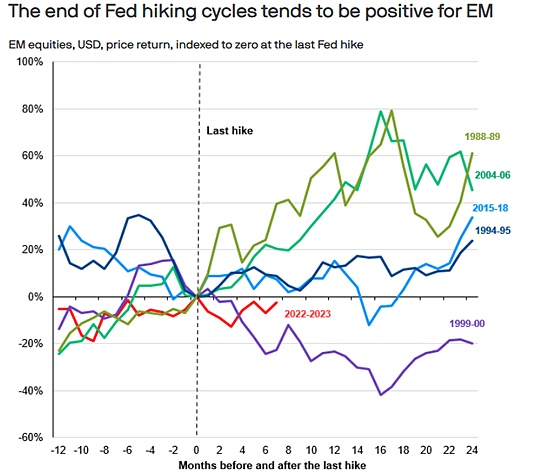

摩根大通資管在近日發表的一篇文章中稱,在美聯儲自1988年以來的過去五個加息週期內,有四次新興市場股票在美聯儲最後一次加息的兩年後都取得了積極的表現,平均回報率高達29%,甚至比發達市場股票同期的回報率還高出17個百分點。

美聯儲加息週期的結束往往對新興市場有利 圖片來源:摩根大通

“當然,更廣泛的基本面背景也很重要,但美國利率在推動資金流入和流出新興市場方面確實起著不成比例的作用。作為風險較高的資產類別,新興市場資產往往在美聯儲完成加息、全球經濟情緒改善、風險偏好較高時受益,”文章指出。

華通證券國際首席經濟學家張凌博士也對《每日經濟新聞》記者指出,根據過去數十年美聯儲多次降息週期的長期表現而言,新興市場在降息週期內確實普遍都有著較好的表現,可以看到過去兩週內和美元以及美股關係較密切的資產價格都有著明顯的提升。

“但降息週期內國際資本如何流動仍取決於美國經濟是否能夠整體反映人們的預期,以及其基本面表現是否足夠堅挺。如果降息過快,有可能會導致人們對於全球經濟的擔憂。目前我們仍保持謹慎樂觀,就當下全球經濟,特別是和美國關聯度比較高的經濟體的表現而言,整體資產價格處於低位,在美聯儲降息的情況下,新興市場有更多的國際資本流入是大概率事件。”張凌博士對記者補充道。

不過,也有研究指出,在過去的貨幣寬鬆週期中,流入許多新興市場和發展中市場的資金被證明是有相對彈性的,這得益於其穩健的政策框架和健康的外匯儲備。

6 申銀萬國證券研究所首席市場專家 桂浩明:從投資角度看,美元持有者不太會立刻拋售,對國內資本市場不太會產生大的直接反應

在美聯儲降息影響下,大類資產配置可如何策略性應對?

申銀萬國證券研究所首席市場專家桂浩明在接受《每日經濟新聞》記者採訪時指出,權益資產方面,美聯儲降息有助於改善市場風險偏好,特別是在引發資金流出美國資本市場進而流向其他市場方面值得關注,不過當前A股市場持續調整,有其內在邏輯,重點並不在於中美利差相對較高。

據他分析,目前來看,中美利差最終趨於消弭尚需一定時間,不能指望一次降息就從根本上改變資金流向,這是一個漸變過程。因此,對於國內風險資產而言,很難寄望此次美聯儲降息而出現大的轉向。

綜合而言,桂浩明表示,美聯儲降息會對國內經濟活動帶來一定利好,但更多是基於長期運行視角。由於我們處於該效應傳導的末端,短期作用不會很大。至於A股,更多是心理層面的作用。 而在低風險資產配置上,桂浩明分析,低風險投資者更加註重安全,當前,儘管國內利率相對偏低,然而投資者看重的是獲得相對穩定回報。在此情形下,很難說,國內固定收益資產交易行為是以美元利率作為參照來展開的。

從美元配置角度看,他認為,一兩次降息,並不太會改變美元利率相對高位的水平,從投資角度而言,美元依然更具吸引力,美元持有者不太會僅因此次降息便立刻拋售。

但桂浩明強調,此次美聯儲降息,更大的意義在於開啟了美元降息通道,連續數年的美元利率上漲趨勢得到實質性改變,在未來一段時期,大概率將出現美元利率逐步下行的情形,對國際經濟運行的影響也將愈加顯現,但這都需要一個過程。因此目前而言,此次美元降息,對國內資本市場不太會產生大的直接反應。