🎉新 - 收聽本文的音頻🎙️版本🎉

雖然天氣開始轉涼,但關於以太坊未來的討論卻愈演愈烈。Solana 的突破之年以及對提取 L2 的擔憂動搖了人們對以太坊的信心。雖然價格和市場仍然停滯不前,但研究方面已經取得了進展。下面,Zhev 從訂單流拍賣 (OFA) 的角度審視 MEV 領域,並評估了可能成為 MEV 最終霸主的因素:在抗審查區塊鏈上運行可信拍賣。

總的來說,我們已經朝著Flashbots 設定的、並被以太坊採用的MEV 緩解目標快速前進。事實上,Flashbots 的成功(實際上是以太坊上 MEV 的面孔)意味著黑暗森林目標的照明幾乎已經實現。另外兩個目標——有意識提取的民主化和利益分配——也正在逐漸顯現。然而,在以太坊達到 MEV 烏托邦之前,還有更多工作要做,在協議的每個堆棧中,洩漏都被最小化。

MEV 在以太坊上最容易遇到的問題是,大多數拍賣都是完全鏈下和中心化的。這意味著協議無法為此類拍賣的任何參與者提供任何有關執行的保證。相反,保證是由在機制中享有更多特權的第二個代理人提供的。

訂單流拍賣 (OFA) 最能說明這一點。此類拍賣本應是價值分配問題的解決方案,是用戶通過運行與 MEV-Boost 或任何類似 PBS 拍賣反向平行的拍賣來重新獲得他們負責創造的價值的一種方式。雖然 OFA 提高了用戶福利,但還存在其他問題。OFA 依賴於受信任的中介機構,這些中介機構最終受寡頭壟斷建造商市場的命令, 事實證明,建造商市場願意隨心所欲地審查交易。因此,必須努力確保區塊生產者不能影響應用程序的交易並改變它們以利於自己。

這最終意味著需要新的去中心化 OFA 設計。更重要的是,需要可靠的基礎設施來運行這些 OFA,具有抗審查性,無論是 SUAVE 和 FOCIL 還是新推出的 BRAID——這將為以太坊協議引入多個提議者。儘管 SUAVE 和 Flashbots/以太坊的未來似乎是 MEV 不可避免的結局,但將多個提議者引入以太坊的路線似乎是意料之外的熱門路線。

訂單流拍賣,但要讓其可信

在之前的一篇文章中,我們評估了當時新興的一些 OFA 平臺,它們在 PBS 框架下充當提取器(搜索者和構建者)和用戶之間的可信中介。

在我們繼續之前,需要注意的是,迄今為止大多數高性能 OFA(例如 UniswapX、CoWswap 等)都是特定於應用程序的(在這種情況下,它們提供用於交易/掉期執行的 OFA)。這意味著它們不是通用的 MEV 基礎設施,而是專門為防止搶先交易的散戶交易者而設計的,因此雖然很有價值,但它並不是一個提供智能合約可編程性的長期構建塊。這甚至還沒有考慮到其他痛點,例如引導一個真正優先考慮用戶福利的求解器網絡的成本(保證你不會搶先交易,兄弟),以及孤立的求解器網絡帶來的缺點。

還有一個問題是,大多數 OFA 平臺都依賴於訂單流付費 (PFOF) 或獨家訂單流 (EOF) 模型。在這裡,面向用戶的應用程序(例如 RPC、錢包提供商和去中心化應用程序)從提取器處獲得對用戶訂單的獨家訪問權的付款,這是一種垂直整合。

那麼,我們有兩個關鍵問題:

幕後交易的泛濫和不利於用戶福利的 PFOF 模型。

區塊生產者(構建者和提議者)可以審查僅向他們支付交易可提取價值的極小部分的交易。換句話說,基本協議的審查成本很低。

為了克服第一個問題,我們正在設計與應用程序無關/通用的 OFA,目標是將其作為協議執行邏輯的一部分來實現(就像 MEV 拍賣一樣),以便應用程序能夠以較低的開銷輕鬆實現 OFA。這最終將重新定義用戶福利與包容/執行保證如何重疊。

進行鏈下拍賣的最大缺點是,對掠奪性行為的抑制不是系統本身的,而是通過聲譽損失和/或(中心化)權威機構施加的固定罰款來執行的。

此外,除了其他因素(如參與成本)必然導致 MEV 市場中出現不良的寡頭壟斷提取機制之外,PFOF 模型也不可避免地具有寡頭壟斷性,這一點從HFT公司在 TradFi 中的做市寡頭壟斷日益加劇就可以看出。

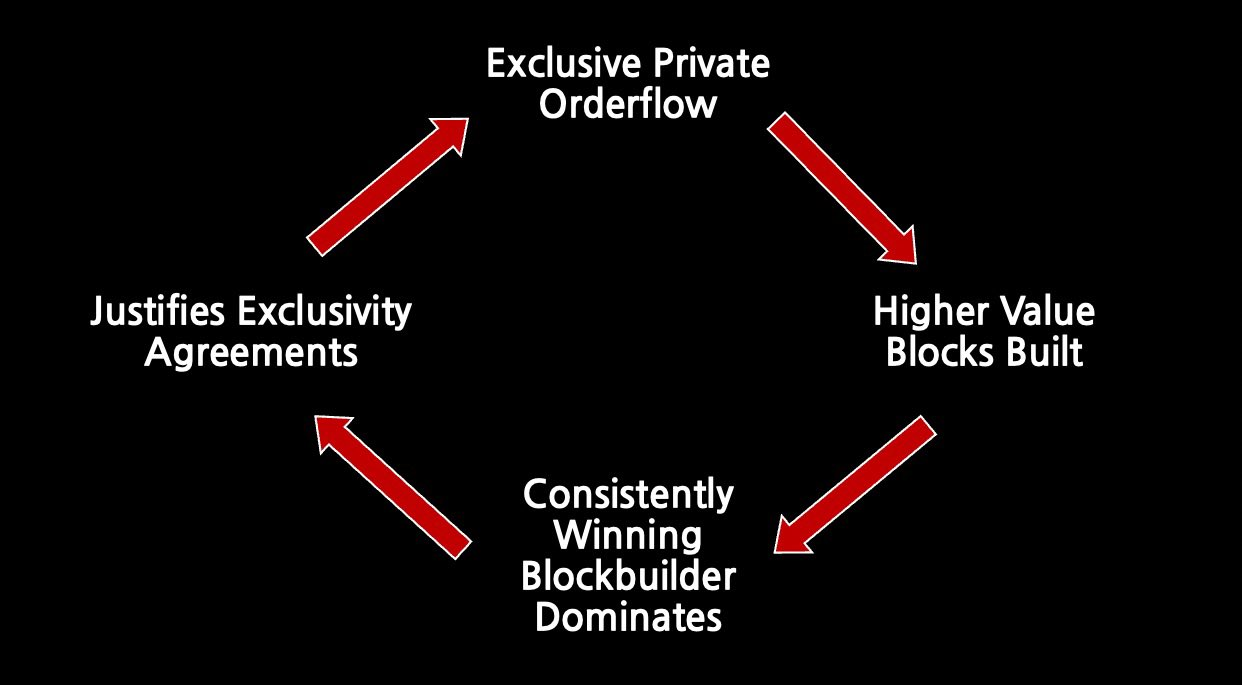

這種寡頭壟斷不是通過挖礦者之間的公平競爭實現的,在公平競爭中,他們會優化功能和用戶福利。相反,是通過幕後交易實現的,用戶不一定能從中受益,甚至可能不知道。事實上, 80% 的區塊構建者收入來自私人訂單流——那麼為什麼要剝奪這一優勢呢?

為了停止這種反饋循環,必須努力在 OFA 市場和The Block構建器市場中引入更多的競爭和去中心化。

MEV-Share是作為一個開源管道實現的,用於執行/包含致力於謹慎提取的OFA。

發起者將交易發送到 MEV-Share 節點,該節點允許他們使用提示指定隱私偏好。這些提示是特定於交易的數據參數,包括調用數據、日誌、哈希、合約地址ETC。節點負責根據用戶選擇顯示的提示剝離用戶的訂單,生成此剝離/更改訂單的哈希,並將哈希作為事件與集成搜索者共享。從這裡開始,它就像一個典型的 OFA,搜索者競爭執行權,然後競爭 OFA 捆綁包中的包含權,然後進入 PBS 拍賣以執行有效載荷。

MEV-Share 的主要特色是其隱私保障,同時保持無需許可的拍賣入口,這可以被視為一種新的公共內存池。這暗示了SUAVE 和 TEEs 的更大願景。

通過Atlas進行特定應用的排序:

Share 與 Atlas 的比較:雙方均缺乏基礎設施

MEV-Share 和 Atlas 的主要設計差異在於拍賣的納入保證來自何處。前者依靠區塊建造者的保證來確保可信,因此建造者集的去中心化和競爭力非常重要,Flashbots 表示這就是他們建造 SUAVE 的原因。

同時,Atlas 選擇使用類似於ERC 4337 的Entrypoint 合約,直接訪問由相關方託管的替代內存池(稱為“ops 中繼”)。這種包含保證來源的差異使 Atlas 更加靈活,因為它不需要支持 PBS 的協議即可實現高性能。然而,這是以犧牲 gas 效率為代價的,因為需要在鏈上進行大量驗證。

這些設計提高了用戶福利,但最終,只有在有可靠的中立基礎設施來運行這些拍賣的情況下,它們才會發揮作用。

OFA 和審查彈性的必然性

在“通過區塊鏈實現可信、最優拍賣”一文中,Tarun 等人研究了區塊鏈和加密技術對可信拍賣的影響。本文中的可信度概念基於Akbapour 的研究,其中可信拍賣的定義是拍賣商(賣家)遵循所述機制時,其收入會更高。Tarun 等人的研究結果表明,抗審查區塊鏈可以提高可信度。

問題是,區塊鏈能否在保持抗審查性的同時進行公平、高價值的拍賣?在當前設置中,Titan、rsync 和 beaverbuild(以太坊上最大的三個區塊構建者)在任何鏈上拍賣中都享有特權,並且會簡單地審查任何試圖重新分配他們應得的 MEV 的拍賣交易。這對減少 LVR 和 CEX-DEX 套利的努力是一個巨大的障礙。因此,任何可信的 OFA 只有在區塊鏈保證公平包容和抗審查性的情況下才能完全發揮作用。

那麼,普遍的問題是:(a)以太坊(或其他區塊鏈)如何提供這些保證?(b)以什麼方式可以限制區塊生產者的權力,以確保沒有審查能力?

市場走向出現了兩條路徑。第一條是延續過去四年來由 Flashbots 主導的 MEV 緩解和重新分配策略。第二條路徑試圖通過徹底消除提議者壟斷來解決 MEV 特權的根源。

SUAVE、FOCIL、Flashbots 和以太坊基金會

Flashbots 的成立是為了“搶先解決 MEV 危機”。這默認了他們不會解決危機,而是會構建提取工具,然後想辦法讓它們變得公平。

SUAVE(即價值表達的單一統一拍賣)是這一願景的最終目標,它是一種區塊鏈,是任何 EVM 鏈的去中心化區塊構建器。

SUAVE 將 MEV-Share 的可編程隱私性擴展到可將其用作去中心化區塊生成器甚至共享排序器的執行環境。它利用“ TEE-kettles ”作為機密計算區,並作為由 Clique 的權威證明共識協議支持的“ SUAVE 鏈”運行。SUAVE 旨在成為 MEV 拍賣的可靠基礎設施,本質上成為所有 MEV 提取的家園,但其優勢在於它在去中心化的區塊鏈上運行,而不是當今不透明的 MEV 供應鏈。

這種方法將抵制審查的問題轉移到與 L1 不同的環境中,這意味著以太坊的抵制審查將依賴於另一條鏈。

為了增強其抗審查能力,以太坊研究人員提出了納入列表。雖然不同設計的規範有所不同,但納入列表的基本前提是允許提議者強制將某些交易納入其時段(或未來的時段!),這可能會違背審查構建者的意願。

FOCIL更進一步,將包含列表的生成從時隙的提議者轉移到隨機選擇的無領導驗證者委員會。對於每個時隙,一組隨機驗證者會根據內存池中的交易生成本地包含列表,這些交易必須包含在下一個區塊中。

這種設計更像是針對以太坊上 PBS 的眾多洩漏之一的補丁,而補丁的問題在於它們大多不會持續太久。 init4 tech團隊最近還表明,強制納入並不能阻止對大多數 DeFi 交易的審查。 FOCIL 可能有用,但它不會解決建造者壟斷的問題。

因此,路徑一是,以太坊在協議級別實現類似 FOCIL 的功能,然後依靠 SUAVE 來分散其區塊構建市場。

BRAID,黑馬

Flashbots 和以太坊基金會都同意努力將 MEV 拍賣外部化到以太坊之外,但隨著多併發提議者 (MCP) 設計和 BRAID 的出現,這種傳統觀念開始受到衝擊。

有了多個提議者,而不是每個時隙都有一個提議者附加區塊,該協議實施了無領導方案,其中至少有兩個提議者負責生成要為時隙執行的有效載荷。這消除了單個實體對納入的壟斷,並允許協議在每個時隙中暴露更昂貴的審查成本,比在基於領導者的方案中更高。這是由於觀察到,具有K 個提議者的單個時隙實現的審查成本與單個提議者鏈上需要K 個時隙的成本相同。

Max Resnick在 BRAID 上的工作再次激發了人們對該主題的興趣,將其作為提高協議抗審查能力 / 審查成本的可行手段。雖然規範仍在實時完善中,但 BRAID 及其多提議者架構對當前以太坊路線圖及其 PBS 架構(被視為FOCIL 的直接替代品)造成了巨大破壞。在上個月發佈後,BRAID 迅速獲得了Paradigm 的 Dan Robinson的支持,值得注意的是,他們對 Flashbots 以及 SUAVE 進行了投資。然而, 並非所有 Paradigm 成員都支持,看起來 SUAVE 將與 BRAID 競爭,爭奪最終的 MEV 緩解長期解決方案。Max 甚至在六週內兩次出現在 Bankless 上,試圖改變以太坊的觀念(而且似乎很有效 -至少在“L2 是否正在提取?”討論中)。

BRAID 還受到了其他批評,針對的是其無領導共識方案的想法。在這樣的系統中,必須留出一定的延遲空間,以便提議者能夠實現一定程度的同時發佈。持續時間短會導致錯過時隙和潛在的活躍性故障。但持續時間長會暴露最後查看問題,代理可能會延遲查看其他提議者發佈的區塊,並可能破壞它們。

一旦實施,BRAID 將顛覆 MEV 供應鏈。洩漏仍將存在,但系統中不再有明確的參與者可以利用它。這意味著更多的再分配是基於競爭動態而不是善意。

嘗試還有用嗎?

事實證明,MEV 是一個如此令人煩惱(和有趣!)的問題,我們常常忘記它為什麼會對用戶福利造成如此大的損害。由於 MEV 的掠奪性行為,用戶現在害怕在鏈上交易。事實上,如果你必須信任某人,為什麼不選擇 CEXes 呢?它們比黑暗森林中的生物更友好。這種情緒不會在一夜之間改變,但現在正在進行的工作為應用程序開發人員提供了工具和基礎設施,使 MEV 變得不可見,而不會產生新的中心化風險。

這將是向前邁出的一大步,但它最終能解決私人訂單流的問題嗎?

可能不會。但它將解決固有建造者購買流量的獨家訂單流問題,並進一步鞏固其建造者壟斷地位。相反,如果沒有集中建造者市場,私人訂單流問題就變成了應用程序開發人員的最佳執行問題。

有了可靠的基礎設施來運行拍賣,而拍賣又不會被區塊構建者審查,因此應用程序和其他交易發起者將更好地控制他們的 MEV 供應鏈。這意味著他們必須更善於捆綁交易或將交易外包給第三方構建者。緊密打包區塊的角色仍然需要,但由供應鏈不同部分的不同參與者來完成。

其他

USDS 和 SKY 在以太坊上線,完成 MakerDAO 品牌重塑Link

Centrifuge在 Base Link上推出新的機構 RWA Morpho 市場

Visa 發佈有關穩定幣使用情況的新儀表板鏈接

眾議院議員在 DeFi 首次國會聽證會上發生衝突Link

Coinbase 的 cbBTC 推出一週後達到 1.2 億美元Link

外管局提議收取本國掉期費鏈接

Doppler,基於Uniswap v4 Link 的流動性引導掛鉤設計

基於 SVM 的高性能 DeFi 以太坊 L2 Atlas 上線測試網Link

ZKsync 宣佈鏈上治理系統Link

想法和預測

如何贏得朋友和受 TEE 影響的人[Ethan Buchman]

本週加密政策:秋季預覽[George Leonardo/Messari]

穩定幣現狀:行業擴張和不斷變化的利率環境[Tanay Ved/Coinmetrics]

以太坊變得更強大了[Vitalik]

從分散到凝聚:協調最後一英里以統一交易供應鏈[Kevin Wang/Khalani]

The Block建造者全景 [ Facundo Indabera/ Delphi Digital]

對推動低 Gas 價格的因素的觀察[Teck Yuan Lee/Etherscan]

就這樣!歡迎反饋。只需回覆即可。度過一個悠閒的夏天后,很高興能回來!

Dose of DeFi 由Chris Powers編寫,並得到Denis Suslov 、 Zhev和Financial Content Lab 的協助。