撰文:OSL

區塊鏈到底是傳統金融體系的顛覆者,還是助力 TradFi 實現躍遷的催化劑?

問題的答案可能並不是非此即彼,一方面,區塊鏈技術的出現確實給傳統金融體系帶來了巨大的衝擊,不僅有望去除傳統金融中繁瑣的中介環節,降低了交易成本,同時智能合約功能也可提高交易效率,減少人為錯誤和欺詐風險,使其在一定程度上具備顛覆傳統金融體系的潛力。

但與此同時,區塊鏈也可以支持傳統金融實現更高效、安全的解決方案,例如在跨境支付、證券交易、供應鏈金融等領域,幫助傳統金融實現數字化轉型,提高服務質量和競爭力,從而成為傳統金融實現躍遷的助力。

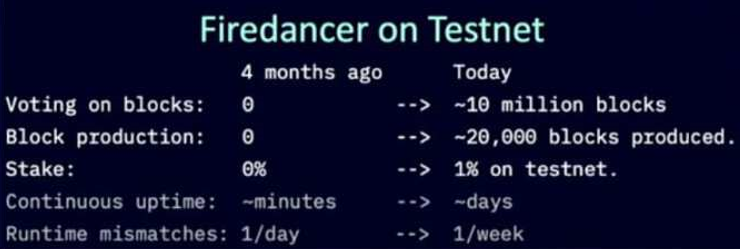

只不過,這需要足以孕育殺手級應用的區塊鏈基礎設施層,而就在此次 Solana Breakpoint 大會上,Jump Crypto 開發的 Solana 驗證器客戶端 Firedancer 也官宣主網上線(非投票模式),內部測試時可達 100 萬的 TPS,遠超 Solana 當前理論上的幾萬 TPS 極限,這一突破似乎足以滿足一切高頻交易應用的需求,為區塊鏈在傳統金融領域的應用提供了更強大的技術支持。

大風起於青萍之末,長期來看,Solana 作為高性能公鏈的代表,有望解決傳統金融與區塊鏈融合的「最後一公里」,為 TradFi 帶來全新的想象空間。

傳統金融的 Web3 新風向

在此之前,我們可以先問一個問題:過去 5 年,全球範圍內最成功的加密金融產品是哪個?

答案並不難猜,既不是 Uniswap 等點燃 DeFi Summer 的鏈上金融創新,也非 CryptoPunks 等掀起 NFT 熱潮的數字藝術品,反而是大家早就習以為常的穩定幣。

沒錯,在 DeFi、NFT 等自帶大戶屬性的遊戲之外,面向普通用戶的穩定幣已然成為加密/非加密用戶廣泛接受的用例之一——僅 TRC20 版的鏈上賬戶數就超 4000 萬,真正做到了讓區塊鏈和加密經濟不再是少數人的狂歡,極大拓寬加深了加密經濟的用戶基礎。

根據《Stablecoins: The Emerging Market Story》報告數據顯示,穩定幣的採用已經超出了僅僅為加密貨幣用戶和交易場景服務的範疇,其中 2024 年上半年約 2.62 萬億美元通過穩定幣結算,年化規模達 5.28 萬億美元,覆蓋至貨幣兌換、商品支付、匯款和工資支付等更廣泛的金融場景需求。

原因也很簡單,穩定幣為那些對傳統金融體系的跨境交易、支付有需求的用戶,提供了一個絕佳的切入點——基於區塊鏈的支付大大降低了交易成本並提高了跨境交易的整體效率,不僅減少了延遲,還解決了與傳統金融系統相關的複雜性和高成本問題,使企業和個人都能更方便地進行跨境支付,並提高其可靠性。

說白了,USDT 等基於加密貨幣的全球支付服務甚至成為了「受益則不覺,失之則難存」的必備選項,而這也是目前傳統金融體系與 Web3 融合的真實寫照:

傳統金融體系在長期的發展過程中,雖然建立了相對完善的架構和規範,但在面對全球化的快速發展和新興技術的衝擊時,也逐漸顯露出一些侷限性,譬如跨境交易中的高額手續費、漫長的結算週期以及複雜的監管要求,都在一定程度上阻礙了經濟的高效流通。

而 Web3 所代表的去中心化、高效便捷的技術理念,則為傳統金融體系的變革提供了新的思路和方向。

Solana 正加速滲透 TradFi

Solana 作為一個高性能的區塊鏈平臺,高吞吐量、低延遲和可擴展性的特性使其在處理金融交易方面具有巨大的優勢,能夠滿足傳統金融機構對高效、安全和可靠的交易處理系統的需求。

從數據上看,其實 Solana 的第一波增長,來自於 2023 年 Solana 基金會 Breakpoint 年度會議的推動——2023 年 10 月之前,衡量 Solana 生態活躍度的每日付費用戶人數一直徘徊在 8 萬 - 10 萬人之間。

而 Breakpoint 會議在 2023 年 10 月底到 11 月期間刺激了第一階段的增長,隨後 JTO 空投和 Coinbase 上線 BONK 等進一步促進了該數據增長,使其最高飆漲超 5 倍,達到 50 萬人級別。

而進入 2024 年以來,Solana 在當今快速發展的金融科技領域,更是以其獨特的優勢加速滲透 TradFi,為金融行業帶來了新的變革和機遇。

PayFi 的 Solana 底層邏輯

PayFi 就是一個典型的例子,顧名思義,就是圍繞「貨幣支付」(Pay)這個行為,打造多樣化的應用場景和功能服務(Fi)。

Solana 基金會主席 Lily Liu 的解釋也很直觀:「PayFi 的動機是實現比特幣支付的初始願景。PayFi 並非是 DeFi,而是圍繞貨幣的時間價值等,創建新金融原語。」

目前 Solana 上的 PayFi 尚未完全展開,還處於一片藍海,Lily Liu 也多向社區舉例它可以覆蓋的使用場景,譬如:

- Buy Now Pay Never(買了不付):與常見的分期付款模式相反,它是通過將購買款項存入 DeFi 產品中進行放貸生息,用利息來支付購買費用,這一過程犧牲了現金流。譬如用戶購買一臺 1000 美元的電視,然後存入 10000 美元到 DeFi 借貸產品中,隨著時間的推移,這筆存款產生的利息逐漸增加,當利息達到 1000 美元時,系統自動使用利息支付電視的費用,並將剩餘的存款解除鎖定返還給用戶;

- Creator Monetization(創作者變現):假設一位畫家創作了一幅畫作,預計能賣出 5000 美元,但需要等待兩個月才能收到款項,此時畫家可以通過 PayFi 將這幅畫作的預期收入以 4500 美元的價格立即折現,這樣畫家能夠提前獲得資金,用於購買繪畫材料、支付生活費用等,從而繼續進行創作,而不必等待漫長的回款週期;

- Account Receivable(應收賬款):一家小型企業向客戶提供了一批貨物,應收賬款為 20000 美元,然而客戶的付款週期較長,導致企業的現金流緊張,企業可以將這筆應收賬款抵押給應收賬款融資公司,獲得 18000 美元的現金,這樣,企業能夠及時獲得資金,用於支付員工工資、採購原材料等,保證企業的正常運營,不受客戶付費速度的影響;

此外,還可以試想一下,如果我們能夠實行自動的「日薪制」甚至按小時給工作量計酬發酬,抑或是在看視頻、聽音樂時按分鐘或秒進行付費,那會是怎樣的一種場景?

總的來說,藉助智能合約的可編程性,高性能、低交易成本的 Solana 可滿足傳統金融結算體系無法實現的高頻、小額流支付場景——此前由於以太坊的高昂 Gas 費用和性能瓶頸,此前的流支付嘗試一直淺嘗輒止。

傳統金融交易體系的全方位優化

除此之外,傳統金融市場中,交易量大、速度要求高是常見的特點,Solana 的高吞吐量也能夠輕鬆應對大規模的交易需求,把交易轉移到鏈上來實現更高效、更去中心化的處理。

最直接的需求就是證券交易市場,每天都有大量的股票、債券等金融產品的交易發生,傳統的交易系統可能會在高峰時期出現擁堵,導致交易延遲,而 Solana 的高性能允許它在短時間內處理數百萬甚至數千萬筆交易,確保交易的及時執行。

尤其是一旦 Firedancer 正式全面鋪開,意味著 Solana 的峰值吞吐量可以達到數十萬筆交易,遠遠超過了傳統金融系統的處理能力,為傳統金融機構提供了更高效的交易處理解決方案,減少了交易等待時間,提高了市場的流動性。

與此同時,在金融交易中,時間就是金錢。低延遲對於快速決策和執行交易至關重要,Solana 的低延遲特性使得交易能夠在幾毫秒內得到確認,為交易者提供了實時的交易體驗。

以外匯交易市場為例,匯率的波動瞬息萬變,交易者需要及時獲取市場信息並做出決策,而 Solana 的低延遲可以確保交易者在最短的時間內完成交易,避免因延遲而錯過最佳交易時機;同時低延遲也有助於降低市場風險,提高交易的安全性。

可擴展性滿足金融業務增長需求

隨著金融市場的不斷發展,傳統金融機構面臨著業務增長帶來的系統壓力,Solana 的可擴展性使其能夠輕鬆應對不斷增長的交易需求和業務規模。

例如,隨著數字貨幣市場的興起,越來越多的傳統金融機構開始涉足這一領域,而 Solana 可以為這些機構提供穩定、可靠的區塊鏈基礎設施,支持數字貨幣的交易、存儲和管理。同時 Solana 還可以與傳統金融系統進行集成,實現跨鏈交易和資產轉移,為金融機構提供更多的業務創新機會。

目前 PYUSD 等 Solana 上的 DeFi 項目為傳統金融機構提供了新的業務模式和收入來源,也為客戶提供更高收益的儲蓄產品和便捷的借貸服務:自從 PYUSD 在 Solana 上推出以來,已增長 271%,其中 Solana 上的 PYUSD 佔其中的 88%。

從這個角度看,通過與 Solana DeFi 的融合,傳統金融機構可以提高自身的競爭力,滿足客戶對多樣化金融服務的需求。

供應鏈金融與資產通證化

Solana 的區塊鏈技術可以為供應鏈金融提供透明、可追溯的交易記錄,降低信用風險,例如,在國際貿易中,Solana 可以記錄貨物的運輸、倉儲和交易信息,確保各方都能及時瞭解貨物的狀態和資金的流向。這有助於提高供應鏈的效率,降低融資成本,為中小企業提供更好的融資渠道。

此外根據 BCG 的研究,資產通證化的市場到 2030 年能夠達到 16 萬億美元,等同於全球 GDP 的 10%,而 Solana 可以將傳統金融資產如房地產、藝術品等進行通證化,實現資產的數字化和流動性提升,降低投資門檻,提高資產的流動性和價值。

跨境交易結算

此前在《重新審視加密交易:傳統 TradFi 體系下的流動性革命新解》一文中,就曾總結過目前傳統跨境支付體系中的多個內在原生痼疾:

- 首先,由於整個流程中涉及涉及多家代理銀行,流程繁瑣且多步驟,使得結算時間可能延長至數天(T+N),而在實時交易逐漸成為常態的當下,這無疑造成了巨大的效率浪費;

- 其次,參與交易的每一家中間銀行都會收取費用,這大大增加了匯款人的總成本,對於依賴及時付款以有效管理現金流的企業以及向跨境家庭成員匯款的個人來說,這些延遲和費用幾乎難以承受;

- 再者,不同司法管轄區的監管環境複雜多樣,因此多家處於全球各地的中間銀行也給傳統跨境支付帶來了挑戰,在漫長的交易期間,匯率波動的不可測風險進一步加劇了這些困境;

簡言之,傳統金融銀行間支付流程存在諸多問題,市場迫切需要能夠提供更快、更具成本效益且更可靠的跨境支付選項的創新解決方案,以支持全球貿易的速度和規模,而基於區塊鏈的跨境支付結算方案本就在提供更好的選擇。

Solana 在一眾區塊鏈方案中更佔據優勢,絕不僅僅是使銀行間轉賬更快,它的低延遲、高吞吐量疊加智能合約可編程性,將徹底改變貨幣的流通方式,使貨幣在個人和商戶之間,以及商戶與供應鏈和金融機構之間的交易形式可以更加多元化——把每個人的經濟行為都以流支付的形式精準量化,實現即時自動的收付款、結算等 Web3 獨有的金融支付範式。

小結

總之,Solana 正以其高吞吐量、低延遲和可擴展性等優勢加速滲透傳統金融領域,為金融行業帶來了新的變革和機遇,隨著技術的不斷發展和應用的不斷推廣,Solana 有望成為傳統金融機構數字化轉型的重要推動力量。

就在前不久,OSL 也面向專業投資者正式上線 Solana(SOL)交易,旨在為投資者提供有價值的投資機會。

隨著 Web3 行業不斷發展,我們無疑會看見 Solana 給傳統金融體系及整個世界帶來更多更好的解決方案,並有希望繼續成為下一個牛市的主線敘事。