編譯:深潮TechFlow

自2016-2017年以來,加密貨幣的創業化現象一直在持續。在每一個週期中,加密貨幣的知名度不斷提高,越來越多的人進入這個領域,而潛在的回報逐漸減少。到現在為止,所有人都聽說過加密貨幣。

像任何新興行業一樣,最有前景的想法並不需要鉅額的資本。但在初始的興奮和驚人的回報之後,資本的可獲得性增加,投資想法的門檻降低。只要資本流動,人人都可以成為創始人。

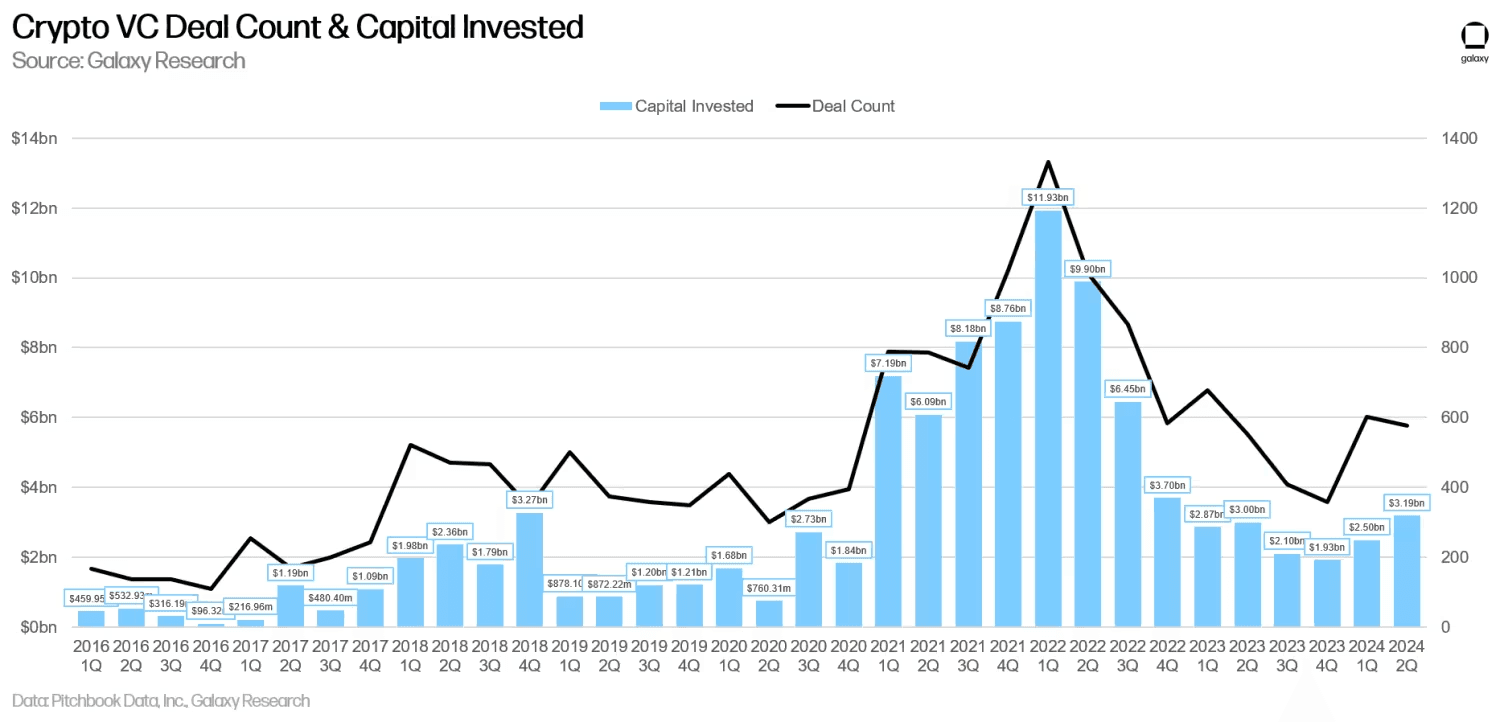

自2016年以來,已有1000億美元的風險投資資本注入私有加密市場,創始人們已經利用代幣進入了幾乎所有可能的行業。正如亞伯拉罕·馬斯洛所說:“如果你唯一的工具是一把錘子,你往往會把每個問題都看作釘子。” 這個火炬現在已經傳遞給了 AI。

從金融和支付到身份、社交網絡、媒體和娛樂、遊戲、雲計算、人工智能、醫療保健和科學、供應鏈、存儲、賭博、藝術、各種類型的物理基礎設施網絡,甚至太空中的衛星——加密貨幣已經遍及各個領域。沒有一個領域被忽視。

今天,除了比特幣 (BTC) 和以太坊 (ETH),其他山寨幣的流通市值為7000億美元,Coinbase 的股票市值為400億美元。為了簡化起見,假設投資者擁有網絡的30%,並且忽略任何未歸屬的代幣;在 Coinbase 的情況下,投資者在其直接上市時擁有約50%的股份。

這意味著可供風險投資 (VC) 投資者的流動價值約為2300億美元。當然,這並不是完全準確的,因為我們沒有考慮所有的上市公司,也沒有考慮尚未發行代幣的公司,或者投資者在不同週期的不同時間點出售的情況。

但現實是,2300億美元中大部分(針對1000億美元的投資)是由一些異常值推動的,比如 Solana 和 Coinbase、首次代幣發行 (ICOs) 以及風險投資 (VC) 沒有獨佔分配的 meme 代幣。你自己算算,看看加密貨幣中的異常值的重要性與其他地方一樣,甚至可能更高。

加密貨幣的獨特屬性

現在應該很清楚,加密貨幣並不是解決所有全球問題的靈丹妙藥。我們所稱的區塊鏈分佈式系統具有一些非常獨特的屬性,而這些屬性自以太坊發明以來基本上保持不變。

區塊鏈的基礎是強大的金融要素,以確保網絡安全,因此,大家不應感到驚訝,可持續的應用案例也必須朝這個方向發展。這就是為什麼某些類別的項目能夠產生持久的贏家,而其他項目卻沒有。

在 2017 年到 2018 年,數十億美元的資金流入了包括金融和消費等加密產品,唯一存活下來的產品本質上都是金融產品。

現在的主要趨勢再次回到了消費和社交領域,但存活下來的產品仍然僅限於金融類。

不那麼吸引人的真相,迷失在 CT 的虛無中

這些獨特的屬性是什麼?雖然這個列表並不詳盡,但我們認為主要的有:

無需許可的資本形成,以及由此延伸的代幣分配;

對金融資產的分佈式賬本的全球共識。

無需許可的資本形成是加密貨幣最重要且普遍適用的產品市場適配性 (PMF)。這就是 ICO 總體上成功的原因。這也是 pump.fun 為整個 Solana 生態系統帶來了牛市,並在 8 個月內賺取了比 99% 的所有加密項目加起來還要多的錢。這就是加密資本正在資助網絡國家和長壽實驗的原因。創意空間是無限的,所有獲得資金的資產都將存儲在鏈上,確保其所有者的來源。

全球共識和分佈式賬本使開放和無需許可的金融成為可能。創始人們已在去中心化金融 (DeFi) 中構建了所有金融組件——借貸、儲蓄、交易、支付/穩定幣,以及用於消費的借記卡。從黑石集團、各大銀行到 VISA 和 Mastercard,它們都在關注加密貨幣和 DeFi 的特性,並尋找將其融入自身業務的方法。也許有一天,官僚主義可以被大規模外包給全球共識。

因此,當我們看到創始人抱怨以太坊基金會對去中心化金融 (DeFi) 的對抗性態度時,我們不禁質疑它是否準備放棄迄今為止加密貨幣所發現的第二最佳產品市場適配性 (PMF),這僅次於比特幣的價值儲存。

如果過去五年裡唯一支撐你的鏈條的就是 DeFi,而你所能做到的最好的就是勉強容忍它,那麼你就是反 DeFi 的。我很抱歉,但默認的立場應該是絕對地支持和鼓勵它。

雖然 Vitalik 會爭辯說去中心化金融 (DeFi) 是烏洛波羅斯,一個吞噬自己尾巴的蛇形象,但我們認為情況恰恰相反。DeFi 可能是唯一一個正和的加密類別!它創造了新的資本市場,並使人們能夠獲得信貸並進行消費。信用擴張是創造消費和投資的基本力量。這就是為什麼美國放棄金本位,而美國市場並沒有崩潰,反而在數十年間大幅上漲。經濟的關鍵在於保持循環,以便實現增長。為什麼 DeFi 不能是循環的呢?

自 2022 年 11 月市場底部以來,哪些項目最成功地利用了加密貨幣的獨特屬性?毫無疑問,它們都側重於去中心化金融 (DeFi) 或資本形成:

Solana 的價格已上漲 15 倍,並且它始終優先考慮 DeFi。事實上,它從一開始就被設想為“去中心化的納斯達克”。

Pump.fun 為自己賺取了超過 1 億美元的費用,併為生態系統創造了近 10 億美元的收益,因為它實現了對投機性資產的無門檻資本形成;

Ethena 將基礎交易規模擴展到數十億美元;

Polymarket 為人們提供了新的投機市場;

此外,我們還有許多中心化金融 (CeFi) 企業,如 Tether 和 Coinbase,它們提供金融服務,並且顯著提升了市場份額。

今年最引人注目的敘述之一是轉向面向消費者的加密貨幣。我們可以大致將其分為超投機性遊戲(如債券曲線、賭場、表情包)和以數字擁有權為導向的產品(如 Farcaster、Zora 等)。

我們在 2022 年底的 Fappening 中首次提到消費類應用的必要性,當時我們覺得市場的重心已經過於偏向基礎設施。現在,似乎所有的關注都集中在構建加密貨幣的消費應用上,但很多時候並沒有質疑該應用所能實現的獨特功能。

在 TON 上的迷你遊戲是否比乏味的無邊界加密支付更具啟用性和持久性?可能不是。這並不是說迷你遊戲沒有作用,而是它們並沒有充分利用加密貨幣的獨特屬性,因為對於這些遊戲來說,財務數據的高完整性並不是必需的。代幣的分配,即加密資本形成的基本原則,正是使它們最初變得有趣的原因。

加密貨幣創造了新市場

既然我們已經確認加密貨幣在資本形成和促進金融交易方面表現出色,那麼這將帶我們去哪裡呢?新市場。

儘管與熱那亞和威尼斯相比,佛羅倫薩沒有海洋通道,但在中世紀歐洲,它成為了一個貿易超級大國,這主要得益於其在銀行和金融工具方面的創新。佛羅倫薩鑄造的黃金弗羅林迅速成為西方世界的主導貿易貨幣。

加密貨幣的超級大國一直在於為那些本來無法定價的資產找到價格。換句話說,就是在原本沒有市場的地方創造市場;或者,至少通過在缺乏流動性的地方提供豐富的流動性,顯著改善交易體驗。加密貨幣是一種協調工具,可以在不透明和新興領域進行交易,這些領域需要高度專業化,並且受到官僚主義和多層中介的困擾。

以下是幾個例子:Kettle 正在建立一個代幣化手錶的市場,Kettle 的團隊在紐約鑽石區忙碌,負責手錶的認證、保管和物流。Baxus 為收藏酒類解決了類似的問題,他們的團隊負責認證,並運營一個控制溼度、溫度等的中央保管庫。最終,他們都將有可能取代蘇富比。在物理世界中,有許多高度專業化的工作正在進行,而加密元素(支付的協調)則使得更早地解決冷啟動問題成為可能。我們將看到,物理世界和加密領域相互促進彼此的進步。

鏈上和鏈下組件是相輔相成的,因為它們都能從更高的交易量中獲益。

加密貨幣能夠讓人們關注那些他們之前不知道存在的事物。Uniswap 讓人們關注 ERC20 代幣,而 Opensea 則讓人們關注 NFT。

我們喜歡的一個新案例是 SkyTrade,它允許土地所有者出售或租賃他們財產上方的空域權利。這些空域權利以 NFT 形式進行代幣化,然後拍賣給房地產開發商和無人機配送公司,如沃爾瑪、亞馬遜或未來其他專業航空運輸公司。大多數房地產所有者並不知道 a) 他們擁有空域,以及 b) 這些空域對某些人來說具有價值。作為最熱門的資金形式,加密貨幣能夠很快證明這一點。

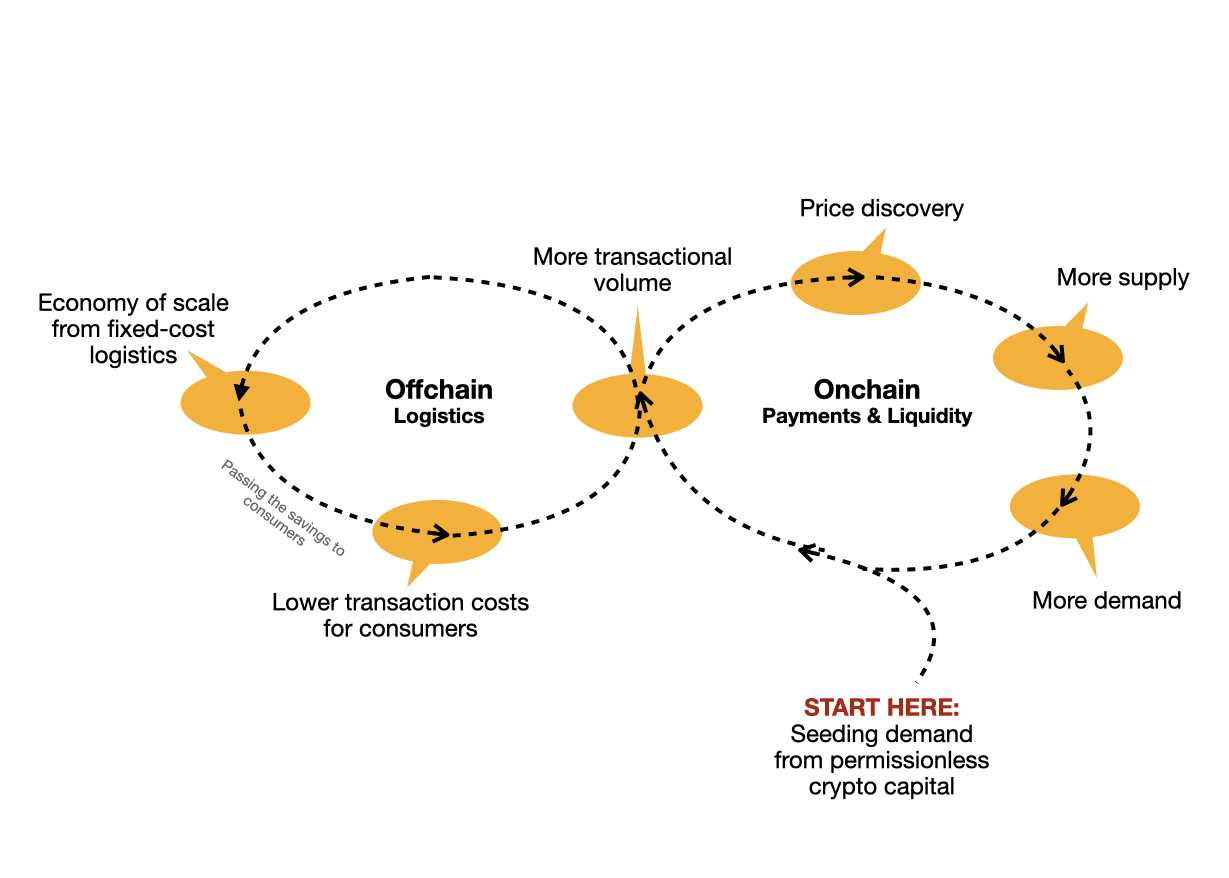

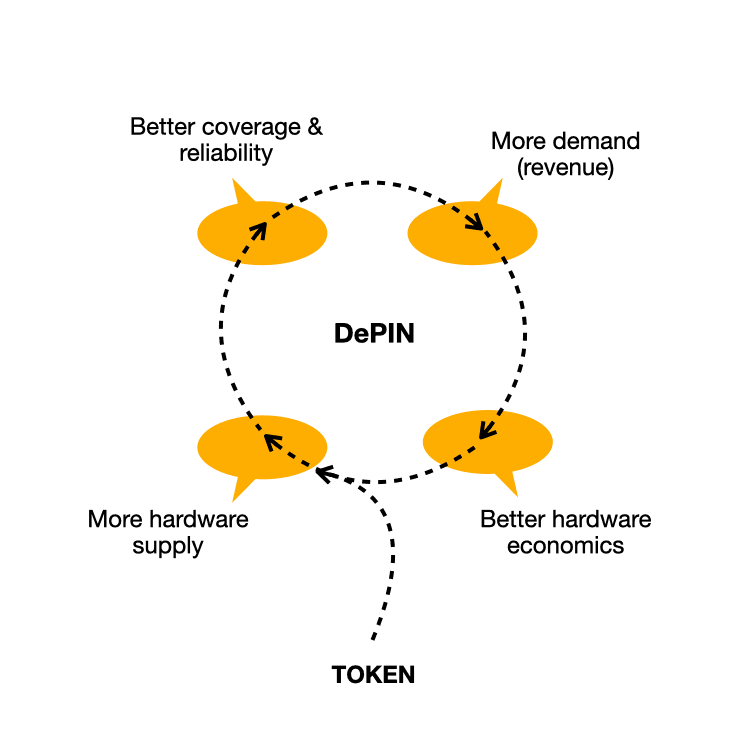

DePIN 的市場

另一個具有強大交易特性的市場領域是 DePIN,即去中心化物理基礎設施。供應方通常利用潛在或閒置的物理硬件,因此這是雙邊市場中較容易啟動的部分。需求方的存在尚未得到驗證——我們只能根據對類似集中服務的需求推測其存在。

從本質上講,DePIN 是一個進行服務交易的市場。可惜的是,我們還沒有足夠的需求和交易價值來說明它已經找到了產品市場契合度(Product-Market Fit,PMF)。

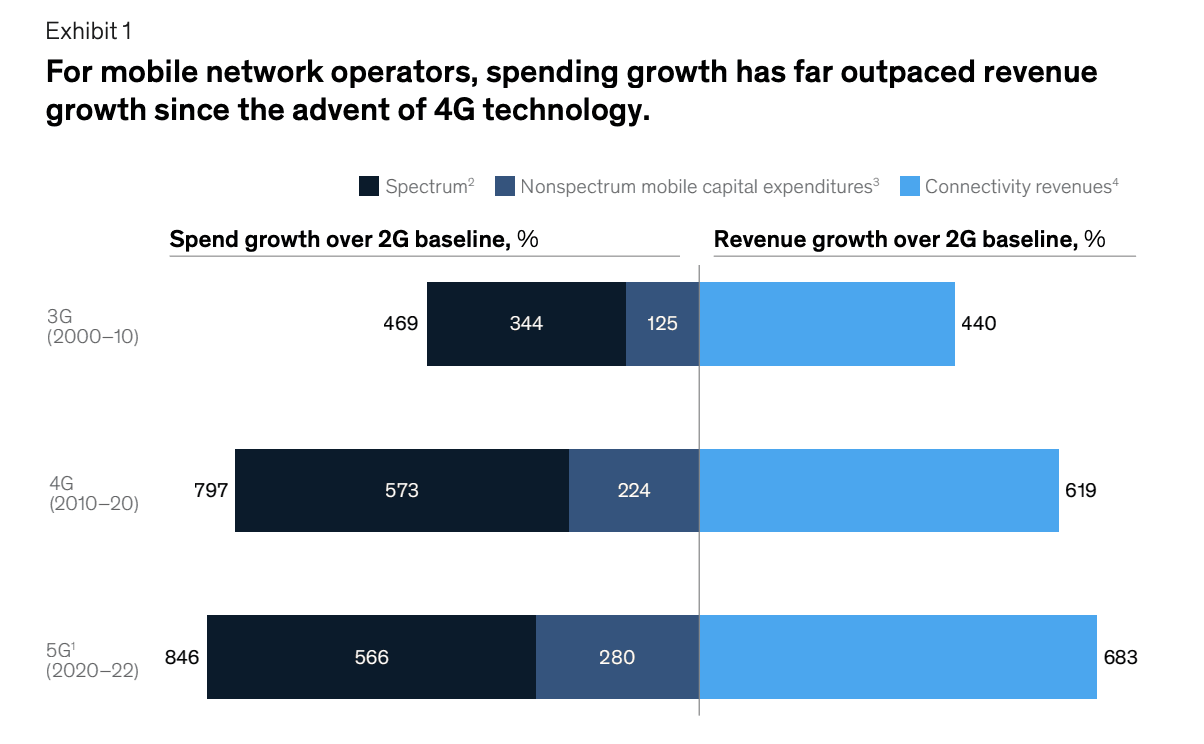

DePIN 的主要價值主張之一是將基礎設施的投資和維護轉移到去中心化網絡中。集中實體在進行這一操作時的成本正在上升,資本支出(capex)的增長速度超過了收入的增長速度。更高的支出意味著消費者需要支付更高的服務費用。而且,網絡覆蓋越好,所需的支出也越多,因為在農村地區,最後一公里(last-mile)的成本呈指數級增長。如果沒有價格歧視,就會有人最終補貼這項服務。

來源:《DePIN 的不完美現狀與美好未來:Compound 深度分析》

另一個因素是網絡的韌性,美國的電網就是一個很好的例子。考慮到即使電網也並不是一個單一的、整體的網絡,沒有任何一家公司負責其維護。相反,它由許多不同的公用事業公司(包括私營和市政擁有的公司)組成,並由聯邦和州監管機構進行監督。電網已經是碎片化的,正是出於韌性的原因。而且,只要能夠實現可負擔性和韌性的目標,同時為投資和運營該基礎設施的公司賺取所需的資本成本(cost of capital),它還可以進一步碎片化。

為什麼 DePIN 能有效克服硬件的前期投入成本?因為資本形成使項目能夠快速將代幣部署並分發給硬件操作員。

誠然,僅依靠代幣是不夠的。但它足以讓供應方的 100 個真正關心它的用戶使用,以觀察需求方和收入是否存在。如果存在,隨著需求和網絡覆蓋的增加,單位經濟學(unit economics)將改善,依賴代幣激勵的程度也會降低。最終,所有可持續的加密市場都將競爭於 a) 價格,以及 b) 可靠性和/或客戶服務,收入將是最重要的單一指標。

再次指出,加密貨幣的角色是幫助市場,以及由此延伸的 DePIN,儘早達到快速發展的臨界點,通過對資源和支付的協調。

創造人們想要交易的市場

在經歷了多個週期的加密投資後,我們逐漸意識到,加密領域的創意(ideation)受到加密所賦予的獨特屬性的限制。我們在上文中討論過這些屬性。

加密資本的無權限特性既是一個祝福也是一個詛咒。加密初創公司的設計空間似乎是無限的,直到你意識到這些想法必須包含強烈而明確的金融元素。

我們認為答案非常明確——在大家意識到之前,找到人們想要交易的資產(assets)和市場(markets)。這些想法總是聽起來頗具爭議——無論是上一個週期的 Helium(以及更早的 Uniswap),還是今天的 SkyTrade。但這正是你知道自己正在探索值得關注的事物的標誌。

可惜,並非所有類型的資產都會被交易。我們一次又一次地看到,用戶並不重視自己的數據、隱私或遊戲中的劍。與“所有權”相關的市場和對內容創作者的平等補償方案並未成功。在加密領域,已經有足夠的時間過去,一些領域被證明是無效的,而在其他領域則建立了偉大的企業。在每個週期中,明確金融元素(explicit financial elements)被證明比以往任何時候都要強大。

加密並不能解決經濟上不合理的想法;相反,它進一步強化了我們已經熟知的資本主義特徵。更多的錢、更多的交易、更高的收益,以及更快的速度。加密正在推動我們沿著一條自中世紀晚期資本主義開始形成以來就已知並走過的道路不斷前進。

創造新的市場,尋找新的資產,你的應用程序將在經濟安全(economic security)得到保障的區塊鏈網絡上長久繁榮。這是加密最樂觀的未來。