撰文:Sam Callahan

編譯:Luffy,Foresight News

摘要

在任何給定的 12 個月期間,比特幣的方向有 83% 的時間與全球流動性一致,這一比率高於任何其他主要資產類別,使得比特幣成為流動性的晴雨表。

比特幣與全球流動性的相關性很高,但並不能免受特殊事件或內部市場動態引起的短期偏差的影響。

將全球流動性狀況與比特幣鏈上估值指標相結合,可以更細緻地瞭解比特幣週期,幫助投資者識別內部市場動態可能使比特幣與全球流動性趨勢脫鉤的情況。

主要資產類別與全球流動性的相關性

背景介紹

對於希望提高回報並有效管理風險的投資者來說,瞭解資產價格如何隨著全球流動性的變化而變化已經變得至關重要。當今市場,資產價格越來越多地受到直接影響流動性狀況的央行政策的影響。基本面不再是資產價格的主要驅動因素。

自全球金融危機以來,這種現象愈加明顯。自那時以來,這些非常規貨幣政策日益成為推動資產價格的主導力量。央行行長們利用流動性槓桿將市場變成了一場大交易,用經濟學家 Mohamed El-Elrian 的話來說,央行已經成為「城鎮裡唯一的遊戲」。

Stanley Druckenmiller 也表達了同樣的觀點,他說:「盈利不會影響整個市場,影響市場的是美聯儲……關注中央銀行和流動性的流向……市場上的大多數人都在關注盈利和常規指標。流動性才是推動市場發展的因素。」

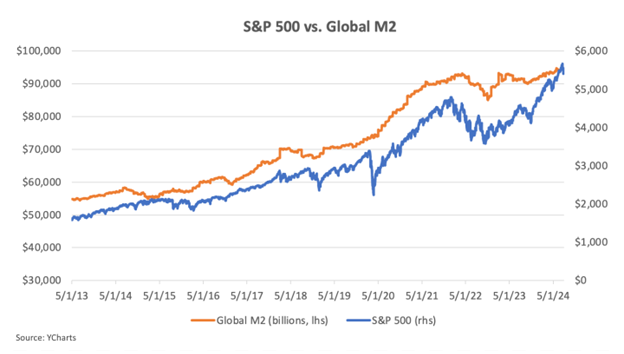

這一點在標準普爾 500 指數上體現得尤為明顯。

標準普爾 500 指數與全球 M2 走勢比較

上圖的相關性可以歸結為簡單的供求關係。如果有更多資金可用於購買某種東西,無論是股票、債券、黃金還是比特幣,這些資產的價格通常都會上漲。自 2008 年以來,各國央行向金融體系注入了更多法定貨幣,資產價格也做出了相應的反應。換句話說,貨幣通脹助長了資產價格通脹。

在這種背景下,投資者必須瞭解如何衡量全球流動性以及不同資產如何應對流動性條件的變化,以便更好地駕馭這些流動性驅動的市場。

如何衡量全球流動性

衡量全球流動性的方法有很多,在本報告中,我們將使用全球 M2:一種廣義的貨幣供應量衡量指標,包括實物貨幣、支票賬戶、儲蓄存款、貨幣市場證券和其他形式的易於獲取的現金。

Bitcoin Magazine Pro提供了全球 M2 的衡量指標,該指標彙總了八個最大經濟體的數據:美國、中國、歐元區、英國、日本、加拿大、俄羅斯和澳大利亞。它是衡量全球流動性的良好指標,因為它可以反映全球範圍內可用於支出、投資和借貸的資金總量。另一種思考方式是將其作為衡量全球經濟中信貸創造總量和央行印鈔總量的指標。

這裡的一個細微差別是全球 M2 以美元計價。Lyn Alden 在之前的一篇文章中解釋了為什麼這一點很重要:

美元計價之所以重要,是因為美元是全球儲備貨幣,因此是全球貿易、合同和債務的主要記賬單位。當美元走強時,各國的債務就會變硬。當美元走弱時,各國的債務就會變軟。以美元計價的全球廣義貨幣就像是衡量世界流動性的一項重要指標。法定貨幣單位的創造速度有多快,美元相對於全球其他貨幣市場有多強勢。

當全球 M2 以美元計價時,它既體現了美元的相對強勢,也體現了信貸創造的速度,使其成為衡量全球流動性狀況的可靠指標。

為什麼比特幣可能是最純粹的流動性晴雨表

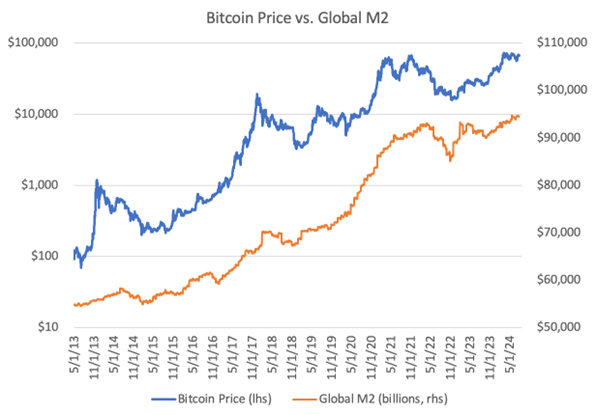

多年來,有一種資產與全球流動性表現出很強的相關性,那就是比特幣。隨著全球流動性的擴張,比特幣往往會蓬勃發展。相反,當流動性收縮時,比特幣也會受到影響。這種現象使得一些人將比特幣稱為「流動性晴雨表」。

下圖清楚地顯示了比特幣的價格如何追蹤全球流動性的變化。

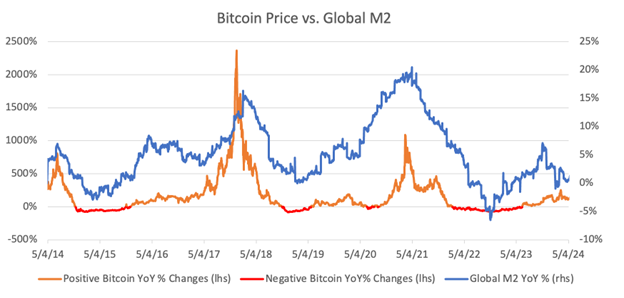

類似地,比較比特幣和全球流動性的同比百分比變化,也凸顯出兩者變化的同步性,當流動性增加時,比特幣的價格上漲,而當流動性下降時,比特幣的價格下跌。

從上圖可以看出,比特幣的價格對全球流動性的變化高度敏感。但它是當今市場上最敏感的資產嗎?

一般來說,風險資產與流動性條件的相關性更高。在流動性較好的環境中,投資者傾向於採取風險偏好策略,將資本轉移到風險 / 回報更高的資產。相反,當流動性收緊時,投資者通常會將資本轉移到他們認為更安全的資產。這解釋了為什麼股票等資產在流動性增加的環境中往往表現良好。

然而,股票價格也受到與流動性條件之外其他因素的影響。例如,股票表現部分受收益和股息等因素驅動。這可能會減弱股票與全球流動性的相關性。

此外,美國股市受益於通過 401(k) 等退休賬戶的被動資金流入的結構性購買,無論流動性狀況如何,這都會進一步影響其表現。這些被動資金流可以在流動性狀況波動時緩衝美國股市,從而可能降低其對全球流動性狀況的敏感度。

黃金與流動性的關係則更加複雜。一方面,黃金受益於流動性增加和美元走弱,但另一方面,黃金也被視為避險資產。在流動性收縮和避險行為出現的時期,投資者尋求安全,黃金需求可能會增加。這意味著,即使流動性減弱,黃金價格也能表現良好。因此,黃金的表現可能不像其他資產那樣與流動性狀況緊密相關。

與黃金一樣,債券也被視為避險資產,因此其與流動性狀況的相關性可能較低。

最後,我們回到比特幣。與股票不同,比特幣沒有收益或股息,也沒有影響其表現的結構性購買。與黃金和債券不同,在比特幣採用週期的這個階段,大多數資本池仍將其視為風險資產。相對於其他資產而言,比特幣與全球流動性的相關性最純粹。

如果真是這樣,那麼這對比特幣投資者和交易員來說都是一個有價值的結論。對於長期持有者來說,瞭解比特幣與流動性的相關性可以更深入地瞭解其價格隨時間變化的驅動因素。對於交易員來說,比特幣提供了一種表達對全球流動性未來方向看法的工具。

本文旨在深入探討比特幣與全球流動性之間的相關性,比較其與其他資產類別的關係,確定相關性破裂的時期,並分享投資者如何在未來利用這些信息獲利。

量化比特幣與全球流動性之間的相關性

在分析比特幣與全球流動性之間的相關性時,重要的是要考慮相關性的大小和方向。

相關性的大小表明兩個變量之間的關聯程度。相關性越高,表明全球 M2 的變化對比特幣價格的影響就越可預測。瞭解這一關聯程度是衡量比特幣對全球流動性變化的敏感程度的關鍵。

根據 2013 年 5 月至 2024 年 7 月之間的數據,比特幣對流動性的強烈敏感性顯而易見。在此期間,比特幣的價格與全球流動性的相關性為 0.94,反映出非常強的正相關性。這表明比特幣的價格在該時間範圍內對全球流動性的變化高度敏感。

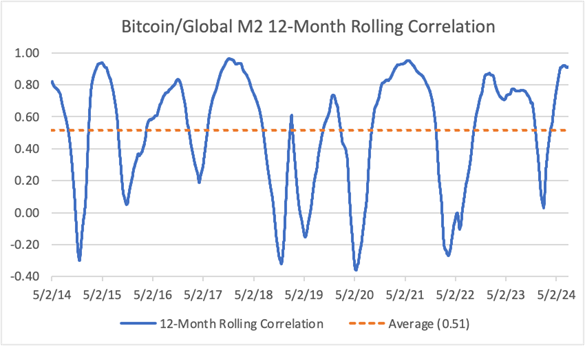

從 12 個月的滾動相關性來看,比特幣與全球流動性的平均相關性下降至 0.51。這仍然是一種正向相關性,但明顯低於整體相關性。

此外,在檢查 6 個月滾動相關性時,相關性進一步下降至 0.36。

這表明,隨著時間範圍變短,比特幣的價格與其長期流動性趨勢的偏差越來越大,表明短期價格走勢更有可能受到比特幣內部因素而非流動性條件的影響。

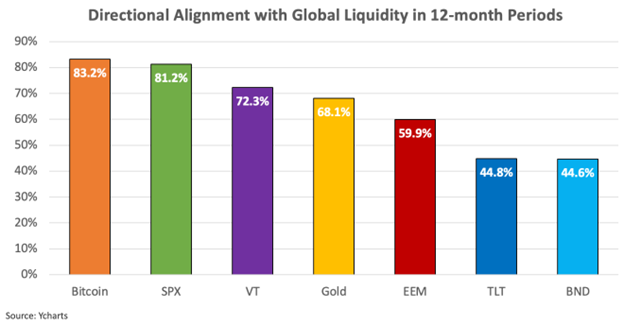

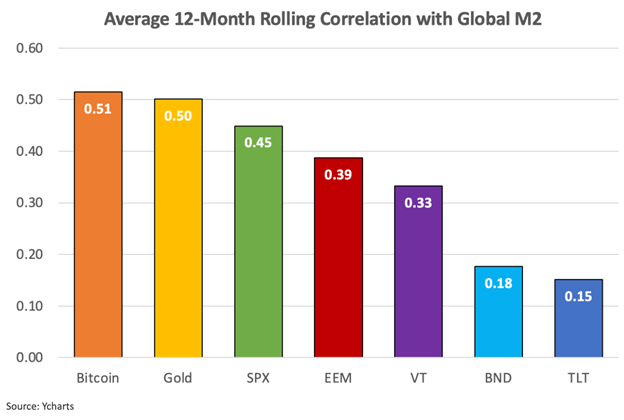

為了更好地理解比特幣與全球流動性的相關性,我們將其與其他資產進行了比較,包括 SPDR S&P 500 ETF (SPX)、Vanguard Total World Stock ETF (VT)、iShares MSCI Emerging Markets ETF (EEM)、iShares 20+ Year Treasury Bond ETF (TLT)、Vanguard Total Bond Market ETF (BND) 和黃金。

就 12 個月滾動相關性而言,比特幣最高,緊隨其後的是黃金,然後是股票指數,而債券指數與流動性相關性最弱。

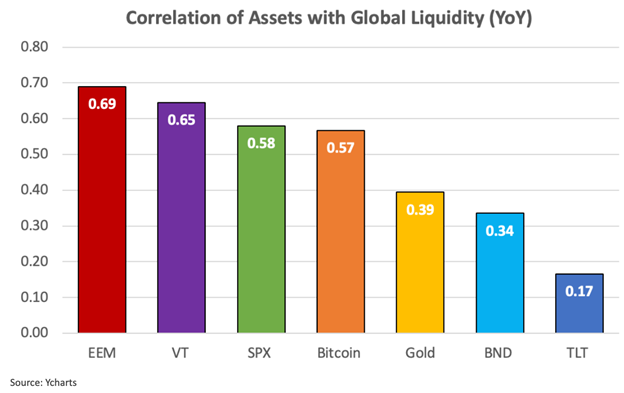

當根據同比百分比變化分析資產與全球流動性之間的相關性時,股票指數表現出比比特幣略強的相關性,其次是黃金和債券。

從同比百分比來看,股票與全球流動性的相關性可能比比特幣更高,原因之一是比特幣的波動性很大。比特幣的價格通常在一年內大幅波動,這可能會扭曲其與全球流動性的相關性。相比之下,股票指數的價格波動通常不那麼明顯,與全球 M2 的同比百分比變化更為接近。儘管如此,從同比百分比變化來看,比特幣與全球流動性的相關性仍然相當強。

上述數據表明了三個關鍵點:1)股票、黃金和比特幣的表現與全球流動性密切相關;2)與其他資產類別相比,比特幣的整體相關性很強,且在 12 個月滾動週期內的相關性最高;3)隨著時間範圍的縮短,比特幣與全球流動性的相關性減弱。

比特幣與流動性的方向一致使其與眾不同

正如我們之前提到的,強正相關性並不能保證兩個變量隨著時間的推移總是朝著相同的方向移動。當一種資產(如比特幣)波動性較大並且可能暫時偏離與波動性較小的指標(如全球 M2)的長期相關性時,尤其如此。這就是為什麼將這兩個方面(大小和方向)結合起來可以更全面地瞭解比特幣和全球 M2 如何隨時間相互影響。

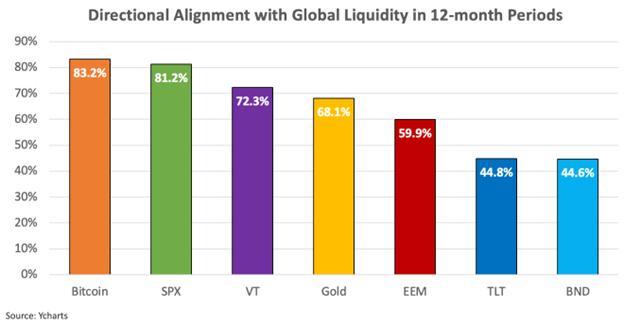

通過相關性的方向一致性,我們可以更好地瞭解它們相關性的可靠性。對於那些對長期趨勢感興趣的人來說尤其如此。如果你知道比特幣在大多數時間裡傾向於跟蹤全球流動性的方向,那麼你可以更有信心根據流動性條件的變化預測比特幣未來的價格方向。在所有分析的資產中,比特幣與全球流動性方向的相關性最高。

下圖進一步說明了與其他資產類別相比,比特幣 12 個月滾動期內與全球流動性的方向性一致。

這表明,儘管相關性的強度可能因時間範圍而異,但比特幣的價格走向通常與全球流動性的方向一致。此外,它的價格走向比所分析的任何其他傳統資產都更接近全球流動性。

比特幣與全球流動性之間的關係不僅在大小上很強,而且在方向上也保持一致。數據進一步證實了這樣一種觀點,即比特幣比其他傳統資產對流動性狀況更為敏感,尤其是在較長的時間範圍內。

對於投資者而言,這意味著全球流動性可能是比特幣長期價格表現的關鍵驅動因素,在評估比特幣市場週期和預測未來價格走勢時應考慮這一因素。對於交易者而言,這意味著比特幣提供了一種高度敏感的投資工具,可以體現對全球流動性的看法,使其成為那些對流動性有強烈信念的人的首選參考。

比特幣與流動性相關性的缺陷

儘管比特幣與全球流動性總體上具有很強的相關性,但研究結果表明,在較短的滾動期內,比特幣的價格往往會偏離流動性趨勢。這些偏差可能是由內部市場動態在比特幣市場週期的某些時刻比全球流動性條件產生更大影響所致,也可能是由比特幣行業特有的特殊事件所致。

特殊事件是指加密貨幣行業內發生的事件,這些事件會導致市場情緒迅速轉變或引發大規模清算。例如,大型企業破產、交易所黑客攻擊、監管打擊或龐氏騙局的瓦解。

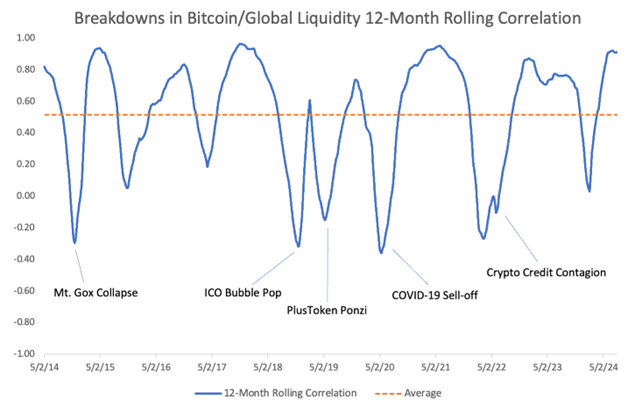

回顧過去比特幣與全球流動性之間 12 個月滾動相關性減弱的情況,很明顯比特幣的價格往往與重大行業事件期間的全球流動性趨勢脫鉤。

下圖說明了比特幣與流動性的相關性在重大行業事件期間脫鉤。

Mt. Gox 崩盤、PlusToken 龐氏騙局破滅以及 Terra/Luna 崩盤引起的加密貨幣信任危機等關鍵事件引發的恐慌和拋售壓力與全球流動性趨勢基本脫節。

2020 年的 COVID-19 市場崩盤是另一個例子。在普遍的恐慌性拋售和避險情緒中,比特幣最初大幅下跌。然而,隨著各國央行以前所未有的流動性注入作為應對手段,比特幣迅速反彈,凸顯了其對流動性變化的敏感性。當時相關性的脫節可以歸因於市場情緒的突然轉變,而不是流動性條件的變化。

雖然瞭解這些特殊事件對比特幣與全球流動性相關性的影響很重要,但它們的不可預測性使投資者難以採取行動。話雖如此,隨著比特幣生態系統的成熟、基礎設施的改善以及監管更加清晰,我預計這些「黑天鵝」事件的發生頻率將隨著時間的推移而減少。

供應方如何影響比特幣的流動性相關性

除了特殊事件之外,在比特幣與流動性的相關性減弱的時期,另一個值得注意的現象是,這些情況通常與比特幣價格達到極端估值隨後急劇下跌的時間相吻合。這在 2013 年、2017 年和 2021 年的牛市高峰中很明顯,當時比特幣與流動性的相關性隨著其價格從高位大幅下跌而脫鉤。

雖然流動性主要影響等式的需求方,但瞭解供應方的分佈模式也有助於識別比特幣可能偏離其與全球流動性的長期相關性的時期。

供應的主要來源是隨著比特幣價格上漲獲利的舊持有者。區塊獎勵的新發行也會為市場帶來供應,但供應量要少得多,而且只會隨著每次減半事件而繼續減少。在牛市期間,舊持有者通常會削減頭寸並賣給新買家,直到需求飽和。這種飽和時刻通常就是牛市的高峰。

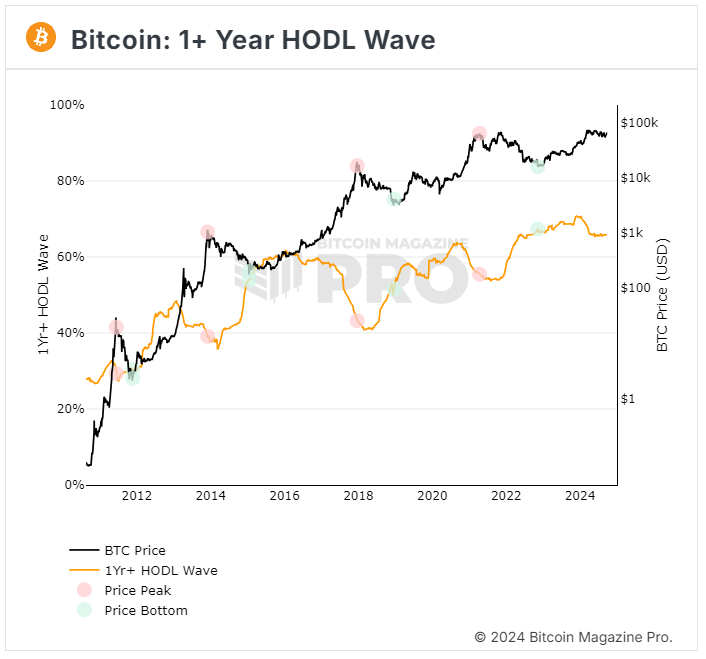

評估這種行為的一個關鍵指標是比特幣 1 年以上持有波動,它衡量長期持有者(至少一年)持有的比特幣數量佔總流通供應量的百分比。換一句話來理解,它衡量的是長期投資者在任何特定時間點持有的總可用供應量的百分比。

從歷史上看,這一指標在牛市期間會下降,因為長期持有者會拋售;在熊市期間,長期持有者會增持,這一指標會上升。下圖顯示了這種行為,紅色圓圈表示週期高峰,綠色圓圈表示底部。

這說明了比特幣週期中長期持有者的行為。當比特幣似乎被高估時,長期持有者往往會賣出獲利,而當比特幣似乎被低估時,他們往往會增持。

問題變成了......「你如何確定比特幣何時被低估或高估,以便更好地預測何時供應量會充斥市場或被耗盡?」

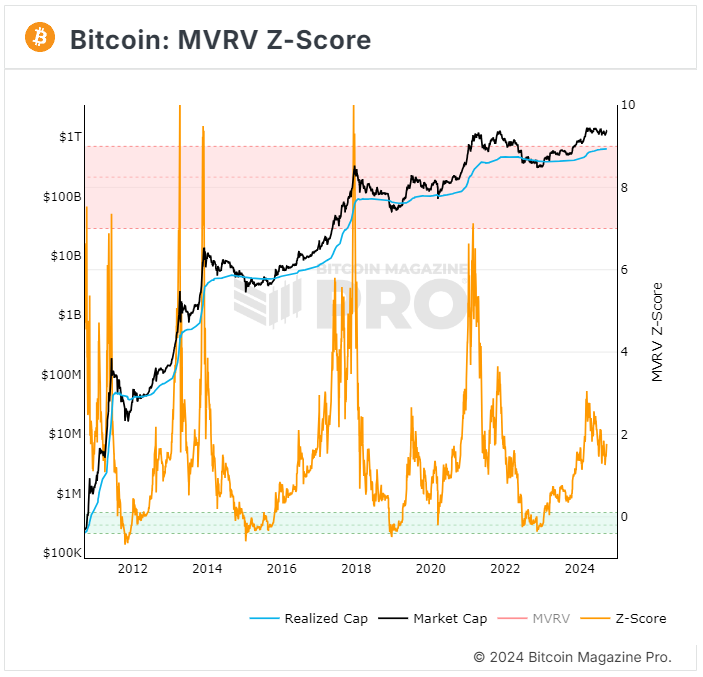

儘管數據集仍然相對較小,但市場價值與實現價值 Z 分數 (MVRV Z 分數 ) 已被證明是識別比特幣何時達到極端估值水平的可靠工具。MVRV Z 分數基於三個組成部分:

1) 市場價值:當前的市值,通過將比特幣的價格乘以流通中的比特幣總數計算得出。

2) 實現價值:每個比特幣或 UTXO 上次在鏈上交易的平均價格乘以總流通供應量——本質上是比特幣持有者的成本。

3) Z 分數:該分數衡量市場價值與實際價值的偏差程度,以標準差表示,並突出顯示極度高估或低估的時期。

當 MVRV Z 分數較高時,意味著市場價格與實現價格之間存在很大差距,這意味著許多持有者都坐擁未實現的利潤。這直觀上是一件好事,但也可能表明比特幣被超買或被高估,這是長期持有者賣出比特幣並獲利的好時機。

當 MVRV Z 分數較低時,意味著市場價格接近或低於實現價格,表明比特幣超賣或被低估,這是投資者開始囤積的好時機。

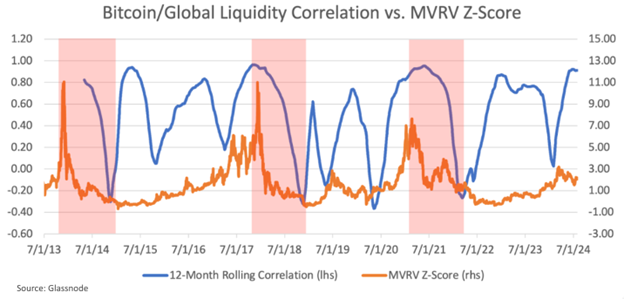

當 MVRV Z 分數與比特幣全球流動性之間的 12 個月滾動相關性疊加時,一種模式開始顯現。當 MVRV Z 分數從歷史高位急劇下降時,12 個月滾動相關性似乎會失效。紅色矩形表示這些時間段。

這表明,當比特幣的 MVRV Z 分數開始從高位下跌且與流動性的相關性失效時,內部市場動態(例如獲利回吐和恐慌性拋售)可能會比全球流動性狀況對比特幣價格的影響更大。

在極端估值水平下,比特幣的價格走勢往往更多地受市場情緒和供應方動態而非全球流動性趨勢的影響。對於交易者和投資者來說,這個發現很有價值,因為它可以幫助識別比特幣偏離其與全球流動性的長期相關性的情況。

例如,假設一位交易員堅信美元將下跌,而全球流動性將在未來一年內上升。根據這一分析,比特幣將是證明他觀點的最佳工具,因為它是當今市場上最純粹的流動性晴雨表。

然而,交易者在進行交易之前應首先評估比特幣的 MVRV Z 分數或類似的估值指標。如果比特幣的 MVRV Z 分數表明估值過高,交易者即使在流動性良好的環境中也應保持謹慎,因為內部市場動態可能會超越流動性條件並推動價格調整。

通過監測比特幣與全球流動性的長期相關性及 MVRV Z 分數,投資者和交易者可以更好地預測比特幣價格如何響應流動性條件的變化。這種方法使市場參與者能夠做出更明智的決策,並可能增加他們在投資或交易比特幣時的勝率。

結論

比特幣與全球流動性的強相關性使其成為投資者和交易員的宏觀經濟晴雨表。與其他資產類別相比,比特幣與全球流動性的相關性不僅強,而且方向一致性程度最高。人們可以將比特幣視為反映全球貨幣創造速度和美元相對強弱的一面鏡子。與股票、黃金或債券等傳統資產不同,比特幣與流動性的相關性是最純粹的。

然而,比特幣的相關性並不完美。研究表明,比特幣的相關性強度在短期內會下降,同時也表明了識別比特幣與流動性的相關性破裂的時期的重要性。

比特幣內部市場動態,例如特殊事件或極端估值水平,可能會導致它暫時脫離全球流動性的影響。這些時間對於投資者來說至關重要,因為它們通常標誌著價格調整或積累期。將全球流動性分析與鏈上指標(例如 MVRV Z 分數)相結合,可以更好地瞭解比特幣的價格週期,並有助於確定其價格何時可能更多地受情緒而非流動性趨勢驅動。

Michael Saylor 曾說過一句名言:「你所有的模型都被摧毀了。」比特幣代表了貨幣本身的範式轉變。因此,沒有一個統計模型可以完美地捕捉比特幣現象的複雜性,但有些模型可以成為指導決策的有用工具。正如那句老話所說,「所有模型都是錯誤的,但有些模型是有用的。」

自全球金融危機以來,各國央行通過非常規政策扭曲了金融市場,使流動性成為資產價格的主要驅動因素。因此,瞭解全球流動性的變化對於任何希望在當今成功駕馭市場的投資者來說都至關重要。過去,宏觀分析師 Luke Gromen 曾將比特幣描述為「最後一個功能齊全的煙霧報警器」,因為它能夠發出流動性狀況變化的信號。

當比特幣的警報響起時,投資者應該明智地傾聽,以便管理風險並制定策略,充分利用未來的市場機會。