作為一個多策略、不拘泥於單一資產的投資機構,我們的投資理念不只是發現機會那麼簡單,我們更看重的是如何構建能夠預測和適應未來市場變化的投資框架,不斷尋求風險與回報的最佳平衡點。而最吸引我們的往往是那些被大多數市場參與者誤解或忽視的機會。基於過去十年在外匯和跨境市場的經驗,我們發現流動性的轉移或突如其來的外部衝擊常常是最好的催化劑。

這些重大事件通常會迫使市場參與者在緊張的時間壓力下迅速調整其投資組合。當大量資金爭相糾正方向時,市場就會出現顯著的波動。作為宏觀投資者,我們的一個關鍵技能是能夠洞察東西方市場、在岸和離岸市場、合規市場和地下資金流之間流動性變化的聯繫。

關於投資中國

對於“投資中國”這步棋,我們走得真是漫長又艱難。我們最初是在 2023 年底,也就是中國重新開放後市場表現不盡如人意之際開始佈局,之後在 2024 年第一季度加碼。選擇投資中國的理由其實再明顯不過:與美國同類股票相比,中國股票的折價高達60-70%。“嚴重超賣”、“不可投資”的說法滿天飛。但從純粹的基本面來看,你會發現一籃子藍籌股其實有著強勁的兩位數增長。然而,當時對於中國市場最關鍵的掣肘因素是——流動性。

直到上週,情況出現了轉機。中央政治局一反常態地召開了一次臨時會議,直面當前的經濟挑戰。不同於以往的漸進式做法,這次提出了一個統一的戰略行動計劃,由央行牽頭,國家領導人親自主持。這明顯是在釋放一個信號:政府準備大規模注入流動性並進行市場干預。

以下是會議亮點:

- 政治局會議時機不尋常:政治局每月都開會,但通常只在 4 月、7 月和年底討論經濟議程。這次 9 月的會議首次在沒有預定議程的情況下公開討論經濟問題,還與央行協調進行了激進的貨幣政策更新。

- 經濟挑戰的緊迫性:會議內容表現出政府對當前的經濟環境有著強烈的緊迫感,敦促以清醒的眼光看待經濟,承認困難,並強調解決這些問題的責任。

- 加大逆週期財政政策:會議強調需要加大逆週期財政和貨幣措施,確保必要的財政支出,所以我們現在等待接下來一系列財政政策的出臺。

- 資本市場支持:政府認可資本市場的重要性,通過大規模流動性注入來傳遞穩定信號。

- 降準 50 個基點,注入 1 萬億元人民幣長期流動性,後續可能還會再降 0.25-0.5 個基點。

- 將 7 天逆回購利率從 1.7% 下調 20 個基點至 1.5%。

- 央行將提供 5000 億元人民幣用於購買股票,加強市場穩定。

這明顯是在釋放流動性注入和干預週期的信號。西方/全球市場迅速接收到這個信息,並熟練地將其解讀為貨幣寬鬆政策。於是,砰!催化事件就這樣來了,市場轟然而動。全世界幡然醒悟,看到了中國經濟強勁的基本面,我們也終於收穫了這個遲來的逆勢投資回報。

雖然這些措施能否真正振興疲軟的經濟還有待觀察,但即將到來的"雙十一"購物節(可以理解為中國版的黑色星期五)將成為消費需求和零售支出早期的試金石,直接反映國內消費復甦的健康程度。

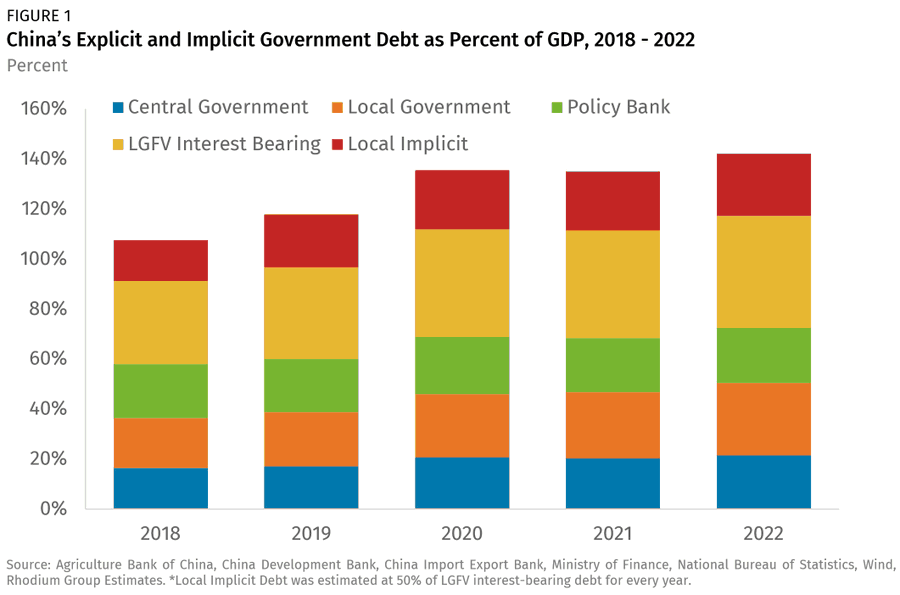

然而值得注意的是,中國的債務結構與美國有很大不同。在中國,地方政府揹負著大部分債務,而且主要依賴土地出售作為收入來源。這種獨特的情況使得問題更加複雜,使得地方經濟走勢成為評估更廣泛復甦軌跡的關鍵因素。

對加密貨幣的影響

在 Primitive,我們力求以最廣闊的視角看待局勢。隨著加密貨幣進入主流投資週期,越來越多的機構和投資組合開始進行有意義的實質性配置,我們發現做出這些決策的資金管理者的特徵越來越相似、重疊。

與之前不同,在這個週期我們沒有看到像 2017 年 ICO 熱潮或 2021 年 NFT 狂熱那樣的大規模散戶直接用法幣購買加密資產的現象。在當時,新用戶會直接向交易所存入法幣,然後轉換成穩定幣或以太坊,繼而參與各種加密貨幣投機活動。2021年時,我們甚至看到用戶從 Coinbase 提取資金直接流向 OpenSea,而 MoonPay 因為大量用戶需要用法幣購買 NFT 而迅速崛起。

在當前這個週期,傳統金融的吸引力明顯強於加密貨幣原生生態。芝加哥商品交易所(CME)的期貨未平倉合約已經超過了幣安,而且 CME 即將推出現貨產品。美國的機構投資者仍然不被允許在海外交易場所進行交易,即使通過主經紀商也不行。與此同時,ETF 有望成為尚未被充分利用的優質抵押品,而加密貨幣生態內部的信貸已經枯竭。事實上,在 9 月初比特幣因季節性拋售跌至 5.3 萬美元時,我們的市場定位主要基於以下宏觀經濟觀點:

- 當前處於寬鬆的流動性環境

- 加密貨幣的週期實際上是更大宏觀經濟週期的一部分

這兩點成為了指導我們投資決策的核心信念。

在這個週期的早期,加密現貨市場被科技/ AI 股票雙殺,同時也受到零日期權的打擊。前者給散戶投資者帶來了更為顯著的財富效應,而後者則為追求刺激的投資者提供了比當前相對平靜的加密貨幣市場更具吸引力的“賭徒”體驗。芝加哥期權交易所(CBOE)推出零日期權還不到兩年,它們就已經主導了股票市場,佔標普 500 指數期權交易量的 50% 以上。

隨著美國和中國都進入貨幣寬鬆週期,全球流動性正在上升。加之即將到來的美國大選和科技股漲勢可能趨緩,我們預計會有一些風險偏好的資金流入加密市場。第四季度的季節性因素可能會影響投資者為 2025 年調整投資組合的決策,特別是像貝萊德 CEO Larry Fink 這樣的重要人物公開表示比特幣是投資組合中優秀的低相關性資產,這無疑會吸引更多配置者的注意。

未來展望

從長遠來看,我們密切關注中國的儲戶,他們保持著 34% 的世界級高儲蓄率。這些資金中的大部分仍然存在銀行存款中,遠離低迷的房地產市場和近五年來表現不佳的股市。關鍵問題是這些資金是否會重新配置到風險資產,以及如何激活這些資金。

我們還在密切關注本週協調政策行動後,能否實現 5% 的 GDP 增長目標,以及資金是否會重新流入中國國內市場、刺激零售消費、增加對金融資產的風險偏好。這些因素將為 2025 年的經濟走勢奠定基礎,同時也會影響 11 月 5 日美國大選的結果。

無論是在傳統市場還是加密市場,我們發現回報率的分佈都相當集中。這意味著,不管是挑選小眾股票還是另類幣,都很難獲得顯著的超額回報。因此,在 Primitive 的投資實踐中,我們採取了不同的策略。我們的核心理念是「追隨流動性」。具體來說,我們設計交易策略時,主要關注的是如何跟隨和擅用市場中的流動性變化。