編輯 | Colin Wu

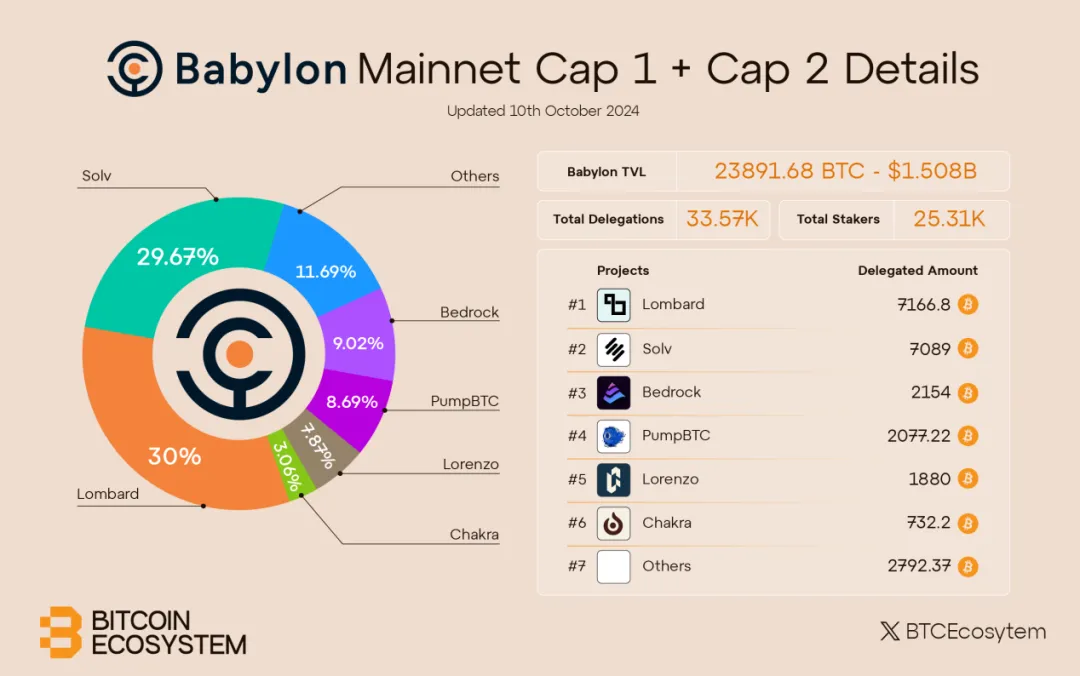

在今年年中,以 EigenLayer、Karak、Symbiotic 和Solayer 等為代表的 Restaking 賽道鎖倉規模突破了 200 億美元。作為與 Ethereum 相對應的 Eigenlayer,BTC Staking 敘事中最重要的項目 — — Babylon,自測試網推出以來一直備受市場關注。在兩次開放質押額度後,Babylon 的直接存款地址已超過 25,000 個,存入的比特幣數量也超過了 23,000 枚。

Babylon BTC Staking 敘事帶動 BTC LST 增長

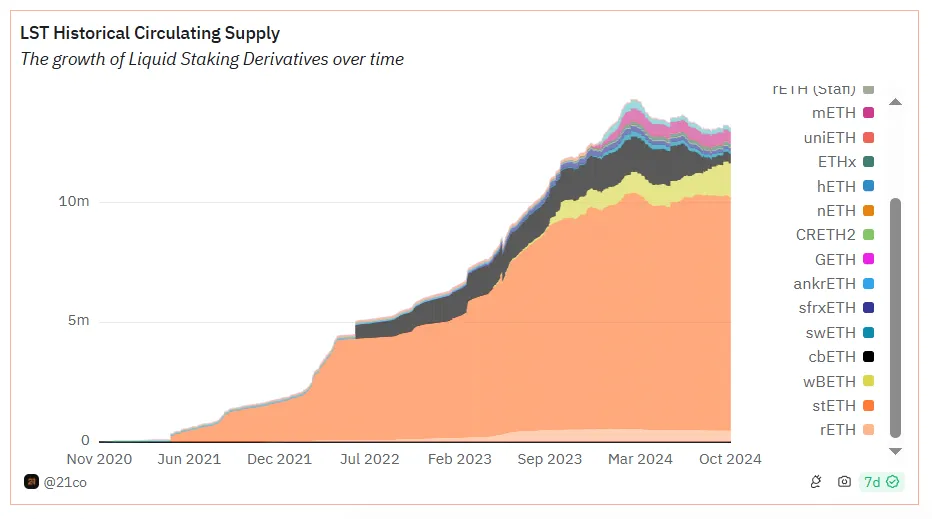

從去年到今年年初,以太坊生態藉助 EigenLayer 這座 Restaking “大山”提升了整體 ETH 質押率,同時也推動了 LST 存款量在很長一段時間內屢創新高,目前仍然保持在高位。

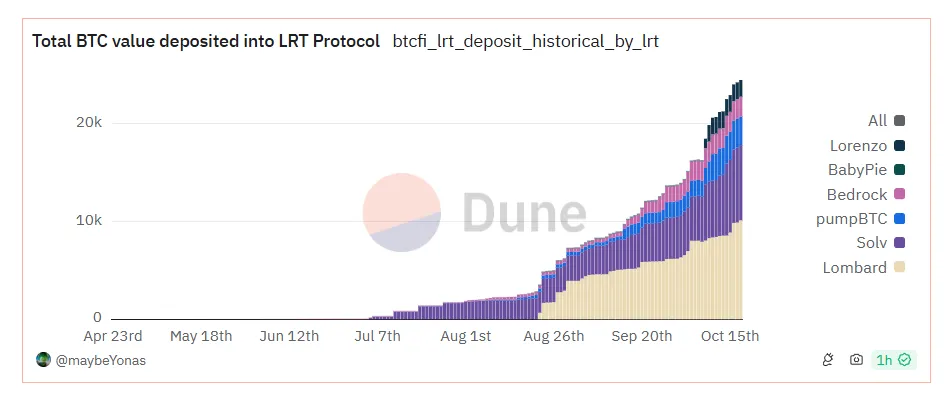

當 Babylon 的熱度將 Staking 的春風帶到比特幣生態時,也推動了其生態中的 LST 建設。在 Babylon 預質押活動的推動下,各大 BTC LST 的存款量不斷攀升,目前已有超過 2 萬枚比特幣參與 BTC LST 存款。與超過 35 億美元規模的 ETH LST 相比,約 10 億美元存款的 BTC LST 仍處於起步階段。

在 Babylon 兩次質押開放後,Bedrock、Lorenzo、PumpBTC、Solv 和Lombard 五個 LST 當前已佔據 Babylon 質押池近 85% 的份額。

Babylon LST PPC

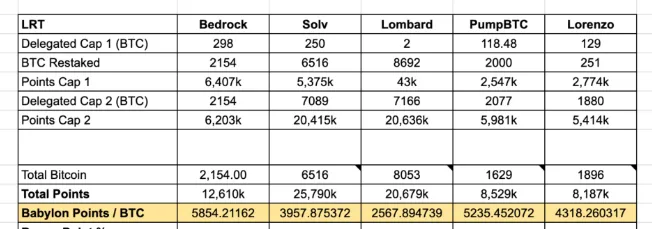

由於 Babylon 在前期開放質押時設置了限時限額,LST 協議需要自行質押和處理積分,因此預質押的 BTC 數量與最終實際質押的 BTC 數量並不相等。在這裡需要引入 PPC 的概念,即 Points Per Coin(每枚Token積分)。當用戶通過不同的 LST 進行質押時,儘管質押的 BTC 數量相同,所獲得的積分卻可能會有所不同,實際收益也因此存在差異。如第一次 Babylon 限定了每個 LST 協議只能存 250 枚 BTC,而當時 Solv 預質押了大於 250 枚 BTC,所以 Solv 分積分的時候則需要處理清楚。

Babylon LST 協議的 PPC 可以簡單理解為 Babylon 的質押成功率。根據鏈上分析師 @lstmaximalist 數據,Babylon 前 5 位 LST 的 PPC 排序為:

Bedrock: 5,854

PumpBTC: 5,235

Lorenzo: 4,318

Solv: 3,957

Lombard: 2,567

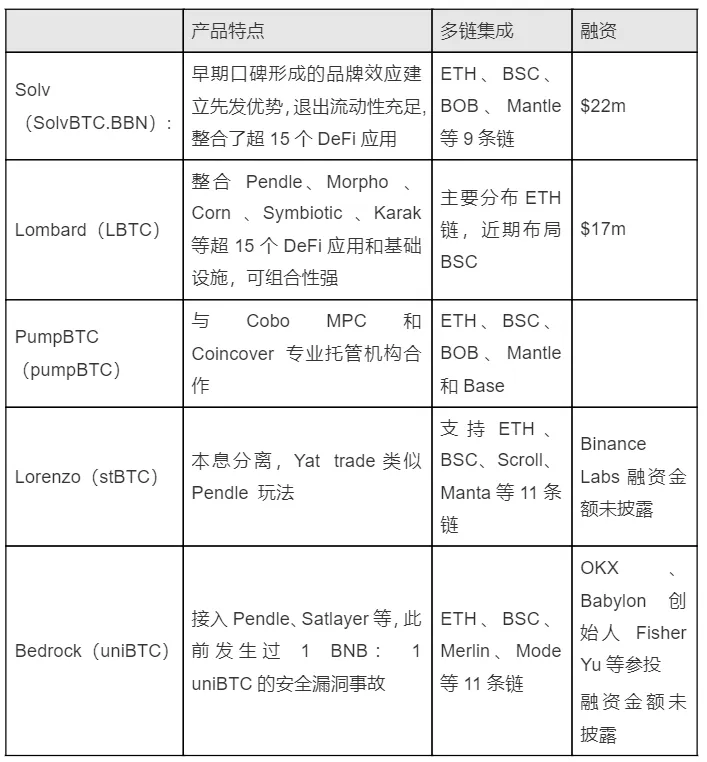

Babylon LST 產品情況

目前,大部分 BTC LST 項目主要集中在 EVM 生態系統中。這一方面是因為與比特幣生態相比,EVM 的基礎設施和生態環境更加成熟,使得 BTC LST 在 EVM 生態中能更匹配 DeFi應用,並具備更強的可組合性和更多樣的玩法,從而更容易實現類似於 ETH LST 的資本利用率;另一方面,佈局在 EVM 生態中也降低了用戶的使用門檻,相比於在 Bitcoin 鏈上的操作,EVM 鏈上的使用和錢包管理更加便捷。

BTC LST 產品向用戶提供 Babylon 積分是基本要求。由於 Babylon PPC 存在,BTC LST 通過空投平臺 Token 預期補貼用戶在 Babylon 積分上的損耗,並通過“平臺積分+DeFi 收益”的組合策略吸引用戶。對於社區而言,除了關注 LST 項目的融資背景,明星 DeFi 產品的可組合性也是一個重要的衡量指標。

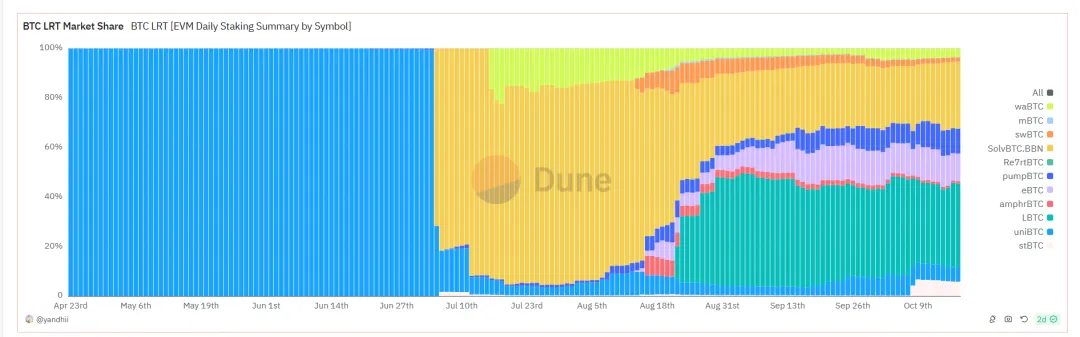

Babylon 的 BTC LST/LRT War

憑藉先發優勢,uniBTC 和 Solv 在早期迅速佔據了大部分市場份額,而 Lombard 憑藉機構質押的支持後來居上,反超了 Solv。目前 BTC LST/LRT 市場主要由 Ether Fi、Bedrock、PumpBTC、Lorenzo、Solv 和 Lombard 主導。

在兩次質押開放後,Babylon 獲得了超過 2 萬個存款地址和超過 23,000 枚 BTC 的存款,其 TVL 已與 Symbiotic 相近,僅次於 Eigenlayer。值得注意的是,自八月份以來,Symbiotic 開始接受 LBTC、tBTC 等 BTC LST 資產質押,部分分流了 BTC LST 的市場份額。

隨著 Pell network 和 Satlayer 入局 BTC 質押賽道,腰部項目們也將未來尋求機會直面 Babylon。

前車之鑑:ETH LRT 道路

對於依託於 Babylon 的大部分 BTC LST/LRT 項目來說,儘管由於起步較晚未完全能被大規模接受,但 ETH LRT 的經驗仍然值得借鑑。

EigenLayer 催生了 EtherFi、Puffer、Renzo 等 LRT 項目,這些項目不僅推動了 EigenLayer 的 TVL 和知名度,但 LRT 的 Token 市值和 TVL 始終難以超越“大哥”,其自身價值的天花板也依賴於 EigenLayer。在 EIGEN TGE 前,LRT Token 可以藉助 Eigenlayer 的熱度和預期來維持估值,但在 EigenLayer 上線後則需要自尋出路。

一些ETH LRT項目已經嘗試了多種維持熱度“續命”方法和案例:

● Restaking 龍頭項目的多季空投延長生命週期,例如 EigenLayer 分為三個季度進行空投以維持熱度。

● 投奔其他再質押項目,如 Symbiotic 和 Karak,例如 Stakestone 的 STONE 可以存入 EigenLayer 和 Symbiotic 兩個再質押項目,Ether Fi 則為用戶提供選擇EigenLayer、Symbiotic、Karak 金庫以賺取積分。

● 賦能 LRT 協議 Token,與再質押協議合作增強實用性,例如 Ether Fi 平臺 Token ETHFI 與 Symbiotic 和 Karak 作為質押標的,而 Eigenlayer 則允許 Renzo 平臺 Token REZ 進行質押。