作者:Poopman

編譯:深潮TechFlow

又是一個由國庫券支持的 RWA 穩定幣?哎,這真是太無聊了。

每次我向朋友提到 @usualmoney 時,他們都是這種反應。

如今,許多穩定幣都選擇用國庫券作為抵押,因為它們的收益率相對可觀,且風險較低。例如:

Tether 持有 810 億美元的國庫券。

MakerDAO / Sky 大量投資於國庫券,並從中獲得了可觀的收益(抱歉,我記不清具體數字了)。

還有更多的 RWA 參與者,比如 Ondo、Hashnote、Blackrock 和 Franklin 也加入了這場競爭。 然而,說實話,大多數國庫券穩定幣的運作模式都差不多。

通過 KYC 認證的機構可以通過將真實的國庫券存入指定基金來直接鑄造穩定幣。Token 發行者隨後與管理基金合作,發行相應數量的穩定幣。

收益可能會有所不同,因為這些國庫券的到期日不同,但它們之間的差異不大,通常在 4% 到 6% 之間。

那麼,有什麼方法可以獲得更高的收益並讓它變得更有趣呢?

(這不是推銷或深入分析,只是關於 Usual 代幣經濟學的一點小想法,文中所有內容均為個人觀點,並非投資建議)

問題?

增加收益的一個簡單而有效的方法就是發行更多的治理代幣,以吸引更多的存款和總鎖倉量 (TVL)。

然而,這些代幣通常缺乏實際用途,並且由於高通脹,在推出時往往會被大量拋售。很多時候,它們只是用戶和投資者退出的工具,或者代幣本身與產品實際產生的收入聯繫不夠緊密。

在許多情況下,收入直接流向產品本身,而不是治理代幣。例如,sDAI 賺取的是 DAI,而不是 $MKR。

那些確實有聯繫的代幣通常採用 ve3.3 模型來啟動正向飛輪效應(致敬 @AerodromeFi、@CurveFinance、@pendle_fi),如果飛輪運轉起來,它們在牛市中可以迅猛增長。然而,當飛輪停止時,其稀釋效應可能會帶來麻煩。

一種新的方法是增強代幣的實用性或將其重新定位為 L2 代幣,比如 @EthenaNetwork / @unichain。但這種策略通常只對大企業有效 🤣。

$Usual 選擇了不同的做法,通過將協議收入的 100% 分配給治理代幣,使這些代幣“從根本上由實際美元支持”。

同時,他們通過加入一些 PVP 元素(如早期 vs 晚期,質押 vs 取消質押)來控制通脹和發行,使其更具趣味性。

然而,可能會讓你失望的是,$usual 並不是你想象中的高收益產品,它更像是一個比競爭對手更有趣的安全產品 (SAFU)。

為了幫助你更好地理解,我們來看看用戶流程。

$Usual

$Usual 代幣經濟學及用戶流程

Usual money 代幣經濟學

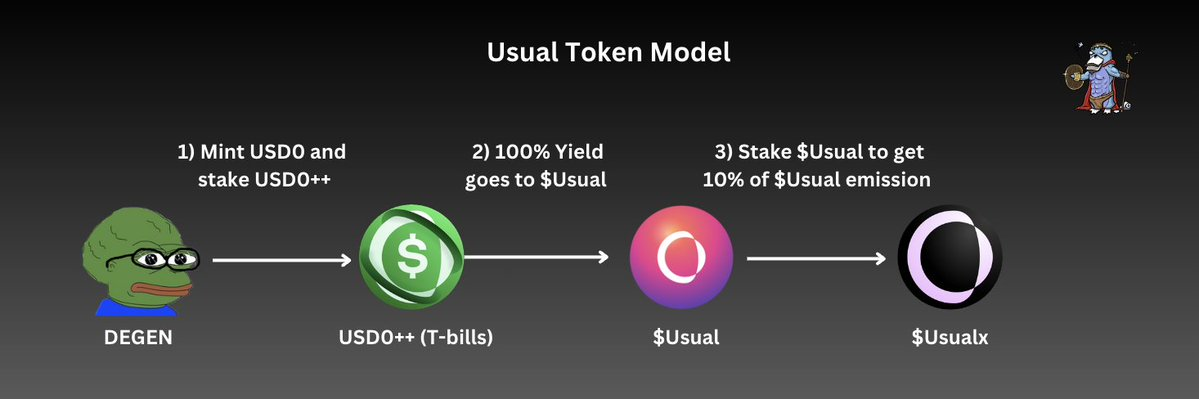

首先,作為用戶,我可以用穩定幣鑄造 USD0。如果我不想提供流動性或參與其他收益農場,我可以將 USD0 質押到 $USD0++。

當我質押了 USD0 後,我的 $USD0++ 將獲得 90% 的 $Usual 獎勵,這些獎勵是 $USUAL,而不是 USD0 或 USDC。$Usual 的發行率取決於已鑄造的 $USD0++ 數量和國庫券的收益。

USD0++ 所賺取的國庫券收益的 100% 會進入協議金庫,而 $Usual 代幣則負責管理金庫。

為了獲得剩餘的 10% $Usual 獎勵,我可以將 $Usual 質押到 $Usualx。每次新 $Usual 被鑄造時,這 10% 會自動分配給質押者。此外,$Usualx 持有者有權參與投票和其他治理決策,如調整發行率。

在整個用戶流程中,我們可以看到治理代幣 ($Usual) 實際上獲得了 RWA 產品本身的所有收益,而穩定幣持有者和質押者則通過收益支持的獎勵獲得激勵。

由於 Usual 是一個 RWA 產品,因此很難獲得極高的年收益率 (APY) 或年利率 (APR),因為收益與實際利率和 USD0++ 的供應量密切相關。

更多細節將在後續段落中介紹。

代幣效用一覽:

代幣代表協議收入的全部收益。

通過質押可以獲得 $Usual 總髮行量的 10%,並享有投票權以影響發行方向。

參與金庫管理的治理決策(如再投資等)。

(未來選項)燃燒 $Usual 以提前取消質押 LST USD0++。

發行機制的趣味性

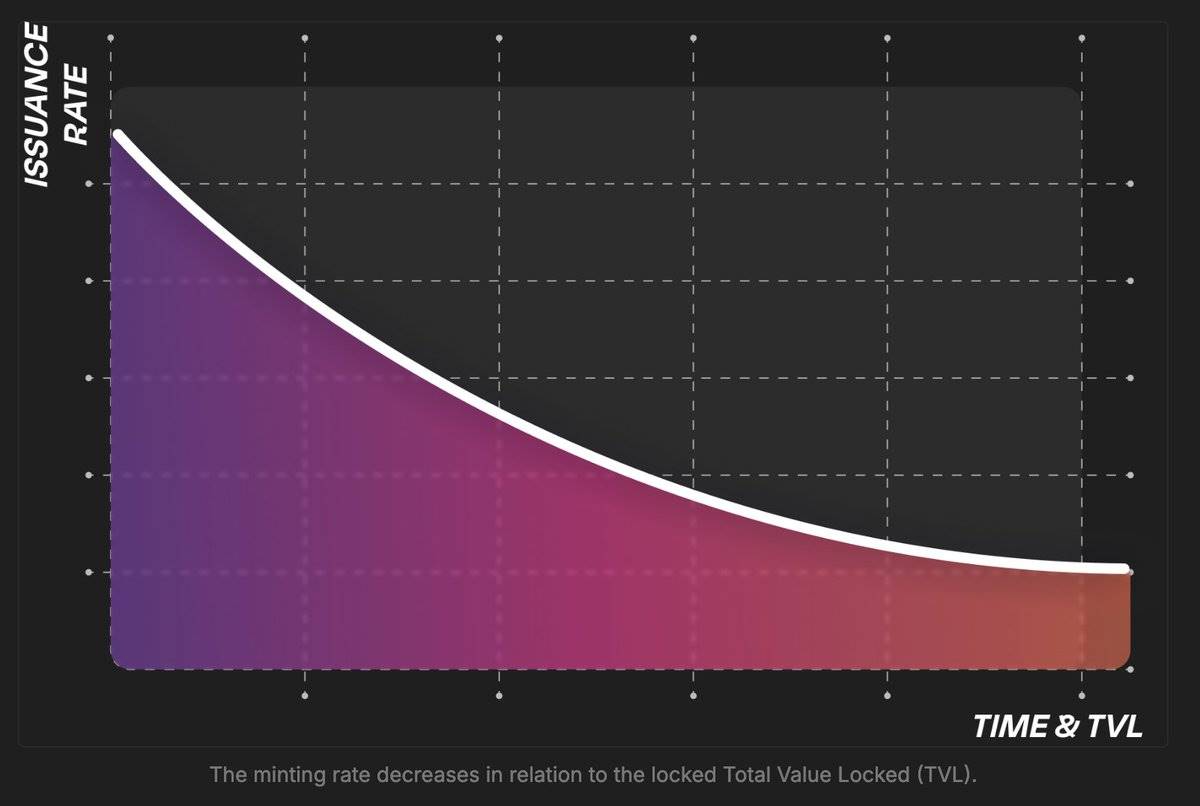

$Usual 的發行是根據動態供應調整的,這意味著:

當 TVL 增長時,$Usual 的發行量會減少。

當 TVL 下降時,$Usual 的發行量會增加。

問題:

所以,poopman,你是說當 TVL 高的時候 Usual 並不鼓勵存款嗎?

回答:

不,完全不是。當 TVL 較高時,Usual 實際上可以從增加的國庫券中獲得更多收益。因此,隨著金庫的增長,$Usual 的價值應該更高。

相反,當 TVL 較低時,$Usual 的發行量會增加,因為金庫收益減少,他們需要支付更多的補償。高發行量有助於 Usual 吸引更多的 TVL 到平臺。

此外,為了防止 $Usual 的過度通脹:

發行率會根據利率進行調整。

設定了一個最高發行閾值(由 DAO 決定)。

這是因為 Usual 希望確保代幣的增長速度不超過金庫的增長速度,以保持 $Usual 的價值,同時符合“項目增長 = 代幣價值增長”的理念。當然,DAO 可以根據需要做出調整。

對於早期和晚期參與者:

在這種模式下,早期參與者獲益最大,因為他們在 TVL 高時以更高的價格獲得了最多的 $Usual。

對於後來參與者來說,他們雖然獲得的代幣較少,但除了機會成本外並沒有實質損失,因為他們仍然能夠獲得收益。

簡單來說,$Usual 是一種代幣形式,代表 Usual 所產生的收益

$Usual 通過引入 PVP 元素增添了一些趣味,用戶可以通過質押賺取其他人 $Usual 發行量的 10%,而早期參與者則可以從後來者中獲得更多收益。

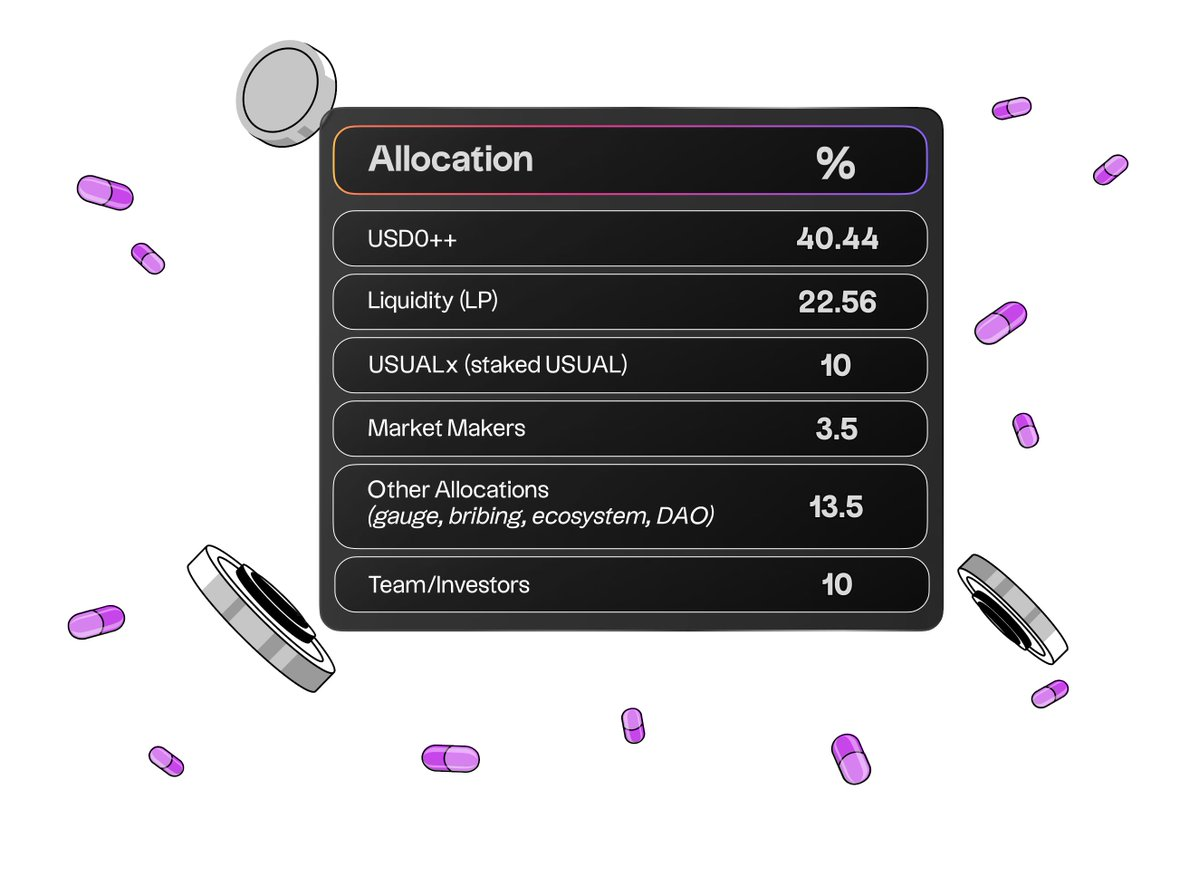

代幣分配:

$Usual 的分配以社區為中心:

73% 的代幣用於公眾和流動性提供

13.5% 分配給 MM / 團隊和投資者

13.5% 用於 DAO / 收買 / 投票等

很高興看到這種設計的 DeFi 將社區放在首位。團隊做得很好。

有哪些需要關注的問題?

$Usual 代幣趣味十足,價值顯著且有意義,尤其強調控制通脹。然而,Usual 和用戶可能需要注意一些風險。

USD0++ 的流動性問題及脫鉤風險

目前有超過 3.2 億美元的 USD0 質押在 USD0++ 中,而 Curve 上的 USD0 流動性僅約 2900 萬美元。換句話說,市場上可供退出的 USD0++ 不到 10%,在大規模退出時,池中資產失衡可能導致脫鉤。儘管這個比例不算太差(最壞情況也只有 2-3% 的流動性),但在進入 TGE 窗口時,這是我們必須考慮的風險,因為短期投資者可能會選擇退出。

牛市中的收益競爭力

可能聽起來有些天真,但在牛市期間,吸引人的收益通常來自加密資產本身(如 ETH、SOL 等),而不是像國庫券這樣的穩定現實世界資產。

相比之下,我預計像 sUSDe 這樣的穩定幣將在市場上漲時獲得豐厚的回報,吸引比 Usual 更多的 TVL,因為它們的收益率可以達到 20-40% 或更高。在這種情況下,如果沒有新的產品來增強 USD0 的收益,Usual 的增長可能會停滯不前。

儘管如此,我認為 DeFi 圈內約 80% 的人瞭解 USDe 持有者需要承受的風險。作為一種“悲觀的穩定幣”,Usual 可以為那些尋求穩定的人提供更好、更具彈性的選擇。

DAO 問題:低參與率

低參與率在 DAO 中一直是個常見問題。由於 Usual 以 DAO 為核心,確保足夠且有效的參與非常重要。以下是一些思考:

委託可能是一種解決方案,但 DAO 的決策並不總是最佳的。群體智慧常被用來支持 DAO 的構建,但從 Arbitrum DAO 的結果來看,並非所有人都具備為項目構建有意義未來的理解或視野。

大多數參與者具有自我導向性,往往只投票支持對自己有利的事項。這可能導致壟斷或獎勵分配不均等問題。

因此,將過多的決策權交給 DAO 也存在風險,可能最終導致不理想的結果。

結論:

代幣經濟模型穩健且有趣。治理代幣因其由收入支持,確實具有實際價值。

$Usual 的質押者可以獲得所有鑄造量的 10% 作為獎勵,激勵用戶進行質押。 這種模式為 RWA 穩定幣領域注入了新鮮活力,我認為這是一種正確的做法。

在控制通脹方面表現出色。鑄造量嚴格受 USD0++ 的可用供應和現實世界利率的限制,確保通脹不會稀釋 $Usual 的價值。

然而,缺點是不能期待極高的年收益率,這在牛市中可能是與其他產品相比的劣勢。

流動性問題。目前在 Curve 上,USD0 與 USD0++ 的流動性不到 10%。這在 TGE 窗口期間可能會對流動性提供者構成風險,特別是在大規模退出時。

不過,我相信大多數持有者是願意長期持有的。