作者:0xPain.sui

編譯:深潮TechFlow

結論:DeFi 市場正在復甦並保持活躍。

DeFi 發生了什麼?

儘管受 Token 價格波動影響,DeFi 的總鎖定價值(TVL)目前約為歷史最高水平的 60%,但其每日交易量已經恢復到之前的峰值,大約在 50 億到 150 億美元之間。這顯示出 DeFi 市場的活動正在回暖。

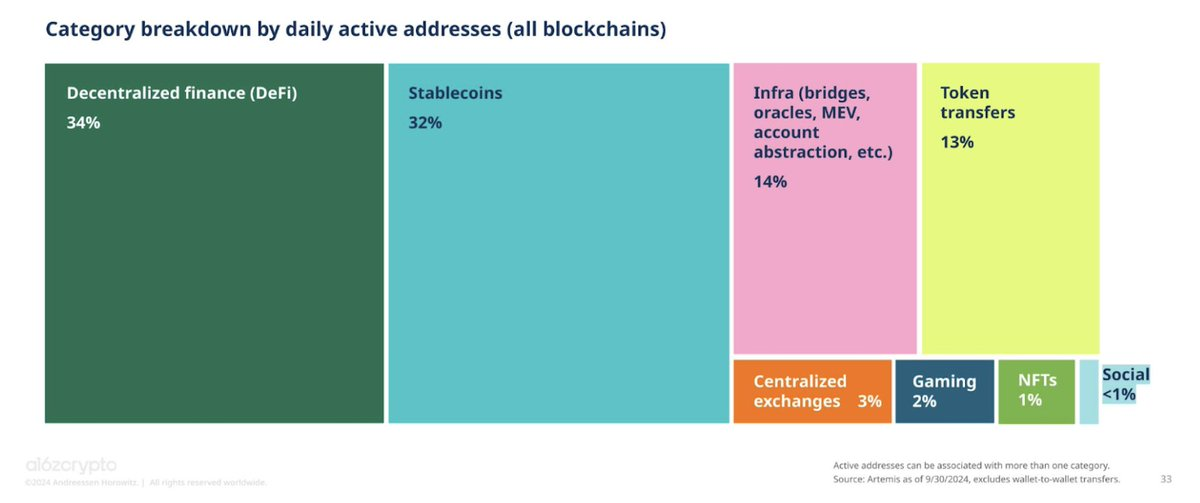

根據每日活躍地址的數據,截至 2024 年 9 月底,DeFi 在整個加密市場中佔據了重要地位。需要注意的是,這些數據可能會受到機器人活動的影響。

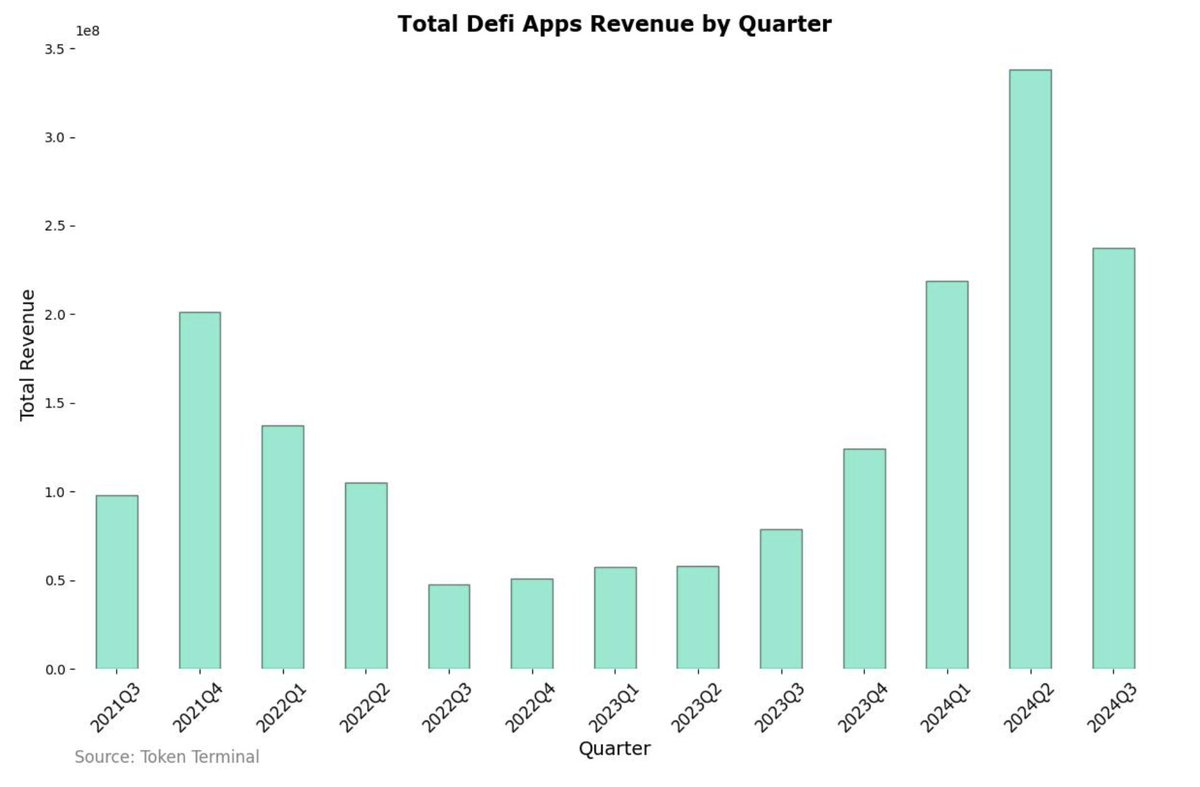

從收入數據來看,DeFi 項目的收益在 2024 年第二季度和第三季度達到了新高,遠超 2021 年 DeFi 夏季的水平。

因此,可以得出結論,DeFi 一直是加密市場的重要組成部分。然而,市場的關注點目前正轉向其他領域,例如 Meme 幣和 AI,導致近期對 DeFi 的關注有所減少。

DeFi 潛在爆發的三大機會

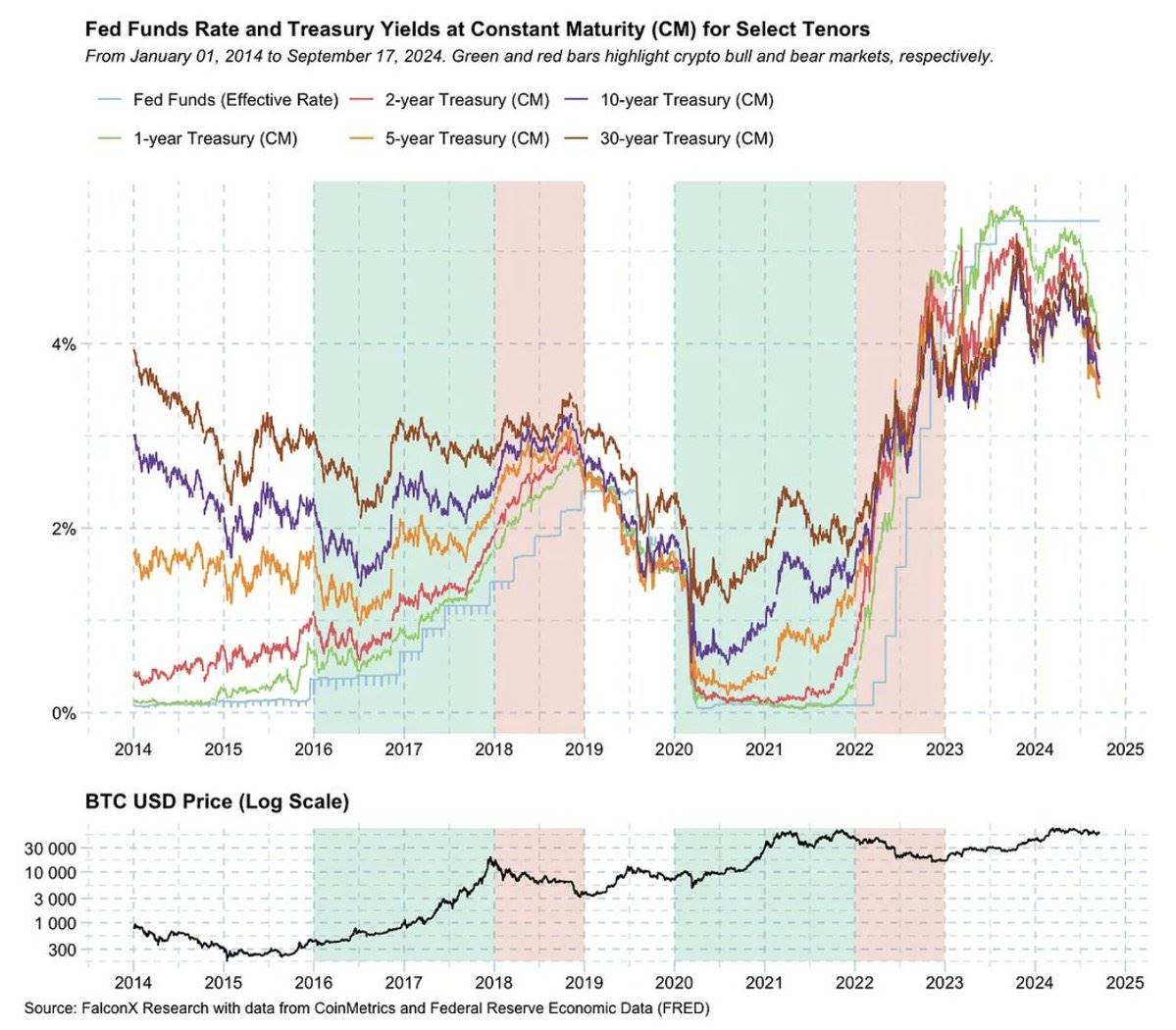

1:利率下降

在 2016-2018 和 2020-2022 這兩個週期的牛市中,DeFi 迎來了黃金時期,這段時間恰逢美聯儲大幅降低利率(接近零)。DeFi 因此在兩方面受益:

當傳統投資工具(如國庫券)吸引力下降時,資金通常會流向如 DeFi 等高收益投資。

外部資本的流入會推動對加密 Token 等風險資產的投資,增加持有這些資產時的收益需求。

到 2023 年底,即使在高利率環境下,DeFi 依然保持增長。因此,隨著利率的下降,DeFi 有望迎來爆發性增長。

2:來自現實世界資產 (RWA)、中心化交易所 (CEX) 和比特幣的資金流入

2.1 RWA

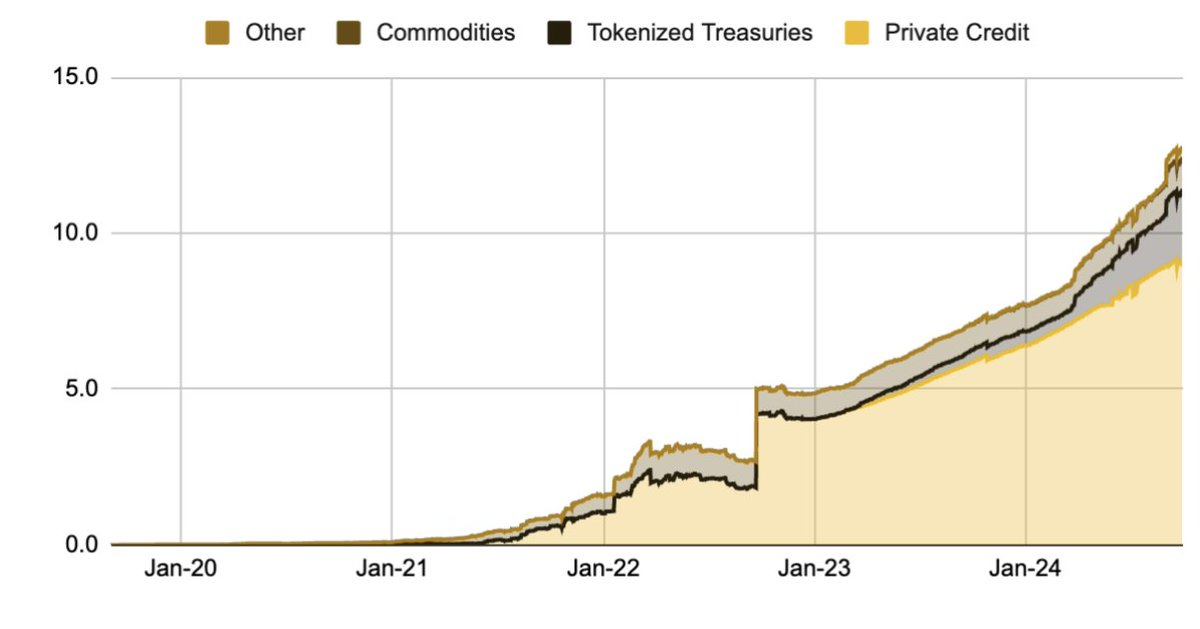

RWA 市值數據來源:Binance Research

截至 2024 年 8 月底,RWA 板塊的市值已超過 120 億美元,比 2023 年同期增長了一倍多。其中:

私人信貸佔據約 75%,即 90 億美元。這一數字僅為傳統私人信貸市場的 0.9%,顯示出巨大的市場潛力。支持這一領域的平臺包括 @centrifuge、@maplefinance 和 @goldfinch_fi。

代幣化國債佔 17%,市值超過 22 億美元,相關平臺包括 Ondo、@Securitize(與 BlackRock 的 BUIDL 基金合作)、@FTI_Global、@Hashnote_Labs 和 @OpenEden_Labs。

私人信貸指的是由非銀行金融機構向中小企業提供的貸款。

認識到這一市場的潛力,@MorphoLabs 已採取措施,通過與 Coinbase 的 KYC 驗證系統合作,支持 Centrifuge Anemoy 的 Liquid Treasury Fund (LTF)、Midas 短期美國國債 (mTBILL) 和 Hashnote US Yield Coin (USYC) 的借貸對。因此,將這些資產類型整合到 DeFi 中在不久的將來似乎是大勢所趨。

2.2:中心化交易所 (CEX)

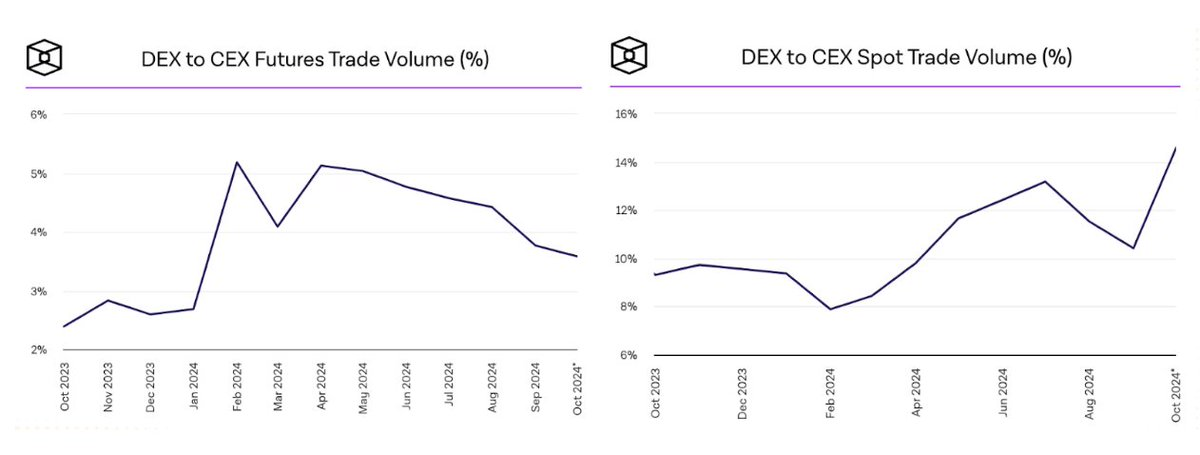

資金流動也正在通過衍生品和現貨交易從中心化交易所(CEX)向去中心化交易所(DEX)轉移。根據 The Block 的數據,自 2023 年底以來,DEX 在這兩個領域的市場份額顯著增長,現貨交易達到新高,超過 15%。

從更廣泛的角度來看,中心化交易所也在通過推出 Appchain L2 等舉措,將鏈下用戶帶入鏈上,例如 Coinbase 推出的 Base 和 Kraken 的 Ink...

2.3:比特幣

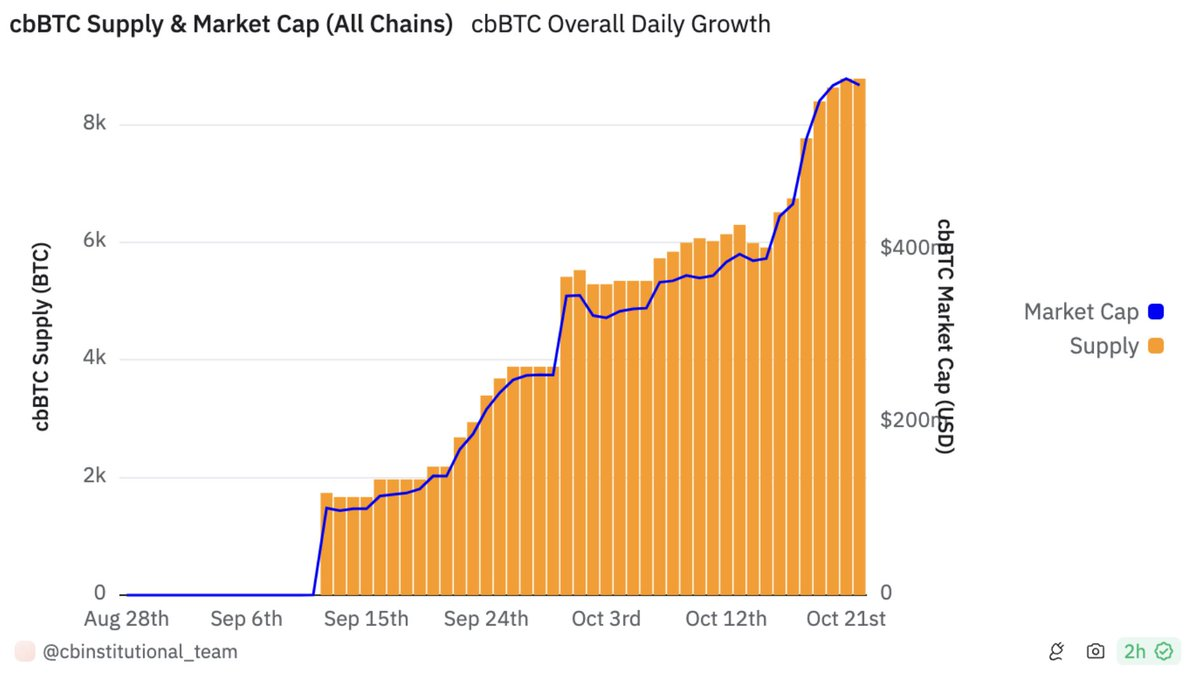

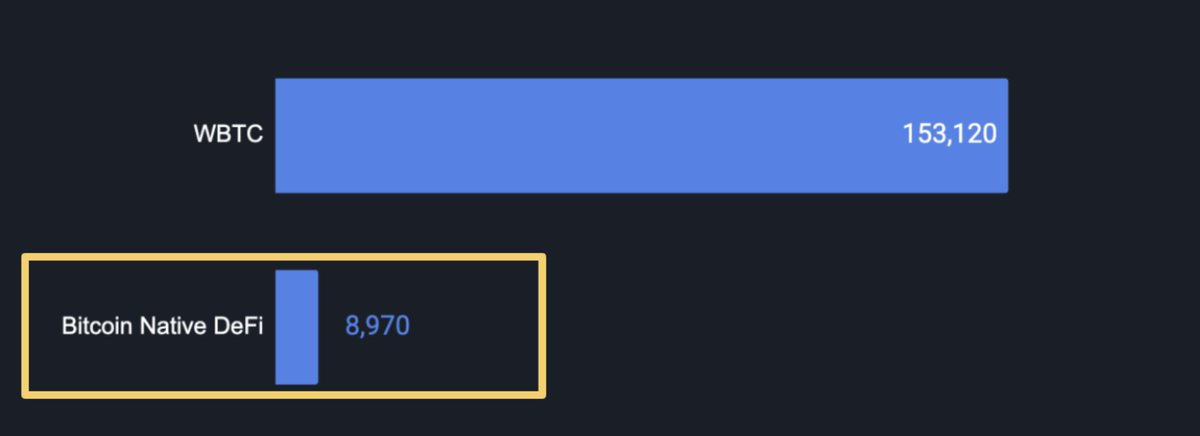

BTC 與 DeFi 的整合正受到主要機構的高度關注,尤其是在 @coinbase 推出 cbBTC 後,因對 WBTC 安全性的擔憂。在短短一個月內,cbBTC 的市值達到了 5 億美元,主要用於 Ethereum 和 Base 上的 DeFi 協議。如果這一趨勢持續下去,未來可能會有數十億美元的 BTC 流入 DeFi。

截至 2024 年 10 月底,WBTC 和 cbBTC 的總市值僅佔比特幣總市值的約 1/1300,表明這一最大加密資產仍有大量未開發的資金流。

3:舊時代的 DeFi 模式幾乎證明了其市場契合度

費用和激勵機制。數據來源:Artemis

DeFi 一直是加密市場的重要領域,隨著時間的推移,其模式逐漸顯示出與市場的契合度。這從持續的使用需求中可以看出,即使 Token 獎勵等激勵措施在減少。這在一些主要項目中表現得尤為明顯,如 Aave(借貸)、Uniswap(去中心化交易所)和 Lido(流動性質押),這些項目的收費依然保持較高水平,而自 2021 年以來,每季度用於激勵用戶的 Token 價格和數量都在穩步下降。

與加密市場中的其他趨勢相比,我們可以觀察到:

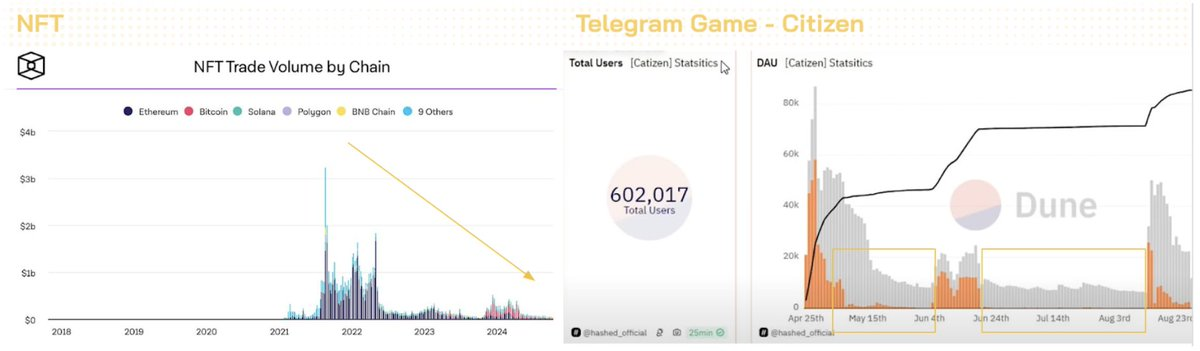

NFT:交易量目前處於低谷,自 2021-2022 年的熱潮過後沒有復甦跡象(這一時期與 DeFi 的增長同步)。

Telegram 遊戲(例如 Binance Launchpool 下的項目 Citizen):日活躍用戶(DAU)僅在與空投相關的重要日期有所上升,項目未能在較長時間內維持穩定的活躍用戶數量。

SocialFi:Friendtech 在發展困難後已正式放棄對協議的控制,Lens Protocol 的用戶數量和 NFT 價格都出現了顯著下降...

DeFi 的兩大挑戰

1:利率不穩定與流動性碎片化

正如之前提到的,降低美聯儲的利率是吸引傳統資金(包括個人和機構)流入 DeFi 以尋求收益的必要條件。然而,DeFi 的收益率並不穩定,往往受到市場條件的影響。例如:

MakerDAO 的機制依賴於 USDS 的價格是否高於或低於 1 美元來調整儲蓄利率。

在 Uniswap 或其他去中心化交易所提供流動性時的利率取決於交易活動的活躍程度。

像 Aave 這樣的借貸平臺上的利率則受 DAO 治理系統設定的曲線和資金池利用率的影響。

此外,DeFi 協議還面臨流動性在不同區塊鏈間碎片化的問題,這導致利率波動加劇和資本效率降低,尤其是在未來將有數百甚至數千條鏈上線的情況下。

Aave V4 的統一流動性層概念。來源:Aave

為了解決這一問題,知名的 DeFi 項目提出了一些統一流動性的解決方案,例如 Aave 開發的跨鏈流動性層和 Uniswap 參與的 Superchain 計劃。然而,這些方案目前尚未付諸實施。

2:新模式尚未顯現成效

2.1:模塊化 DeFi

DeFi 可能會以模塊化的形式迴歸,而不是依賴流動性挖礦。這一轉變可能由 Uniswap、Aave 和 MakerDAO(現稱為 Sky)這三大巨頭引領。@SkyEcosystem 最近更名為 Sky Money,並繼續推進其終局戰略。@Uniswap 的 V4 計劃在今年第四季度推出,採用名為 Hooks 的新模型,允許用戶在 Uniswap 平臺上開發自己的自動做市商 (AMM)。@aave 的 V4 也計劃在 2025 年第二季度初發布。

最近,只有一些較小的協議完成了新模型的開發,如 Morpho 和 Euler。Morpho 允許策展人利用 Morpho Vaults 的流動性來設計借貸市場。@eulerfinance 推出了帶有 Ethereum Vault Connector (EVC) 的 v2,建立了 Euler 上借貸池之間的連接。

在 DeFi 發展的這一階段,一個共同的趨勢是抵押資產類型的擴展,這為接觸和服務新的用戶群體開闢了新的應用場景。

然而,從發起這一趨勢的公司 Morpho Labs 的活動來看,我們並沒有看到貸款的增加。 → 因此,DeFi 可能會向模塊化模式轉變,但這種方法的有效性還需要時間來驗證。

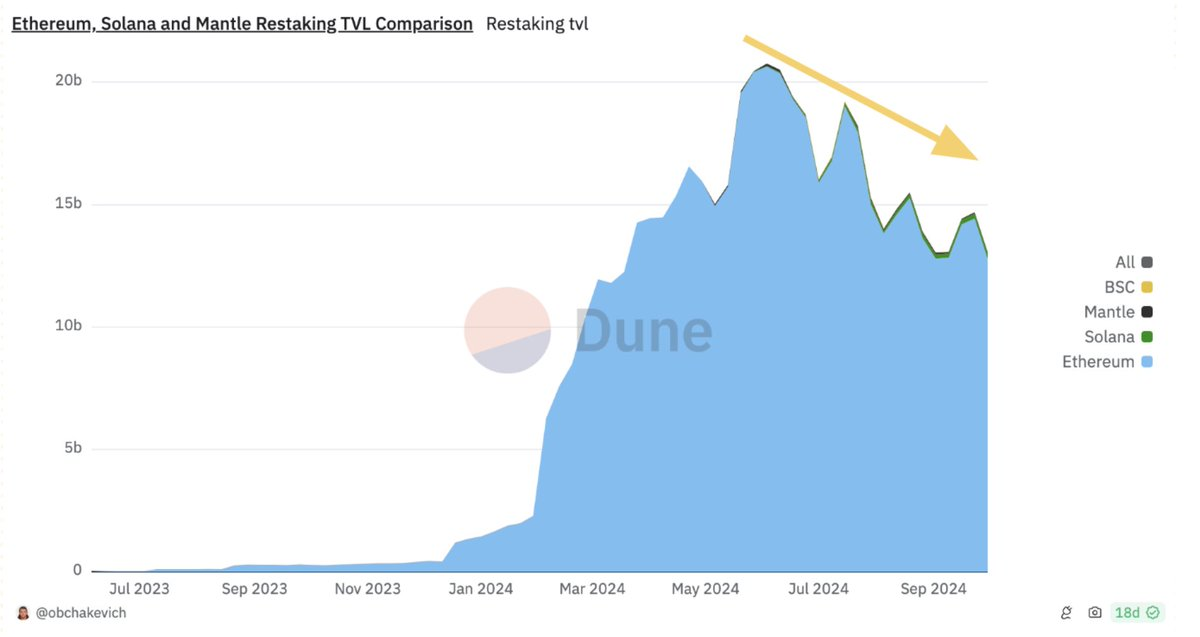

2.2:再質押

儘管再質押僅在 2024 年初推出,其總鎖定價值(TVL)已經達到 150 億美元,佔 ETH 市值的 5%,其中大約 100 億美元集中在 Ethereum 上的 @eigenlayer。然而,使用再質押作為安全經濟層的 AVS 幾乎為零。這帶來了長期的挑戰,因為除了項目 Token 外,質押者沒有穩定的收益來源,如果這種情況持續下去,TVL 可能會顯著下降。

2.3:BTCFi

BTCFi TVL。來源:Coinmarketcap BTCFi 報告

除了通過 WBTC 或 cbBTC 將 BTC 引入 DeFi 生態系統之外,為比特幣創建一個獨立的生態系統的想法也已形成,並主要在 Stacks 和 Merlin 等側鏈上發展。儘管這一概念自 2021 年(隨著 Stacks 主網的推出)以來就已存在,但其 TVL 仍然相對較小,僅約 10 億美元。這可能是因為這些項目:

並沒有體現比特幣 L1 的獨特特性,如 Ordinals 或 Runes,而更像是以太坊的複製品。

並不被完全視為“原生”項目,因為它們僅將 BTC 作為資產使用,缺乏與比特幣 L1 的緊密聯繫。

DeFi 一直是加密市場中的重要增長領域。隨著時間的推移,舊的 DeFi 模式已經證明了它的市場適應性。在不久的將來,來自傳統市場、現實世界資產(RWA)、中心化交易所(CEX)和比特幣的資金可能會流入 DeFi,這有可能進一步推動這個領域的發展。

目前,DeFi 新模式的發展仍顯得不夠明朗且效果有限,主要依賴於舊模式,這在一定程度上抑制了增長的動力。不過,我們仍然可以對未來階段的解決方案抱有期待,比如模塊化 DeFi、跨鏈流動性,甚至是主要 DeFi 協議的費用切換機制。一旦資金流動被激活,新模式展現出市場需求,DeFi 有望迎來前所未有的增長。