上週, Bounce為其短期存儲網絡籌集了1800 萬歐元的 B 輪融資,該網絡在過去四年中增長了 750 倍以上。它的運作方式如下:

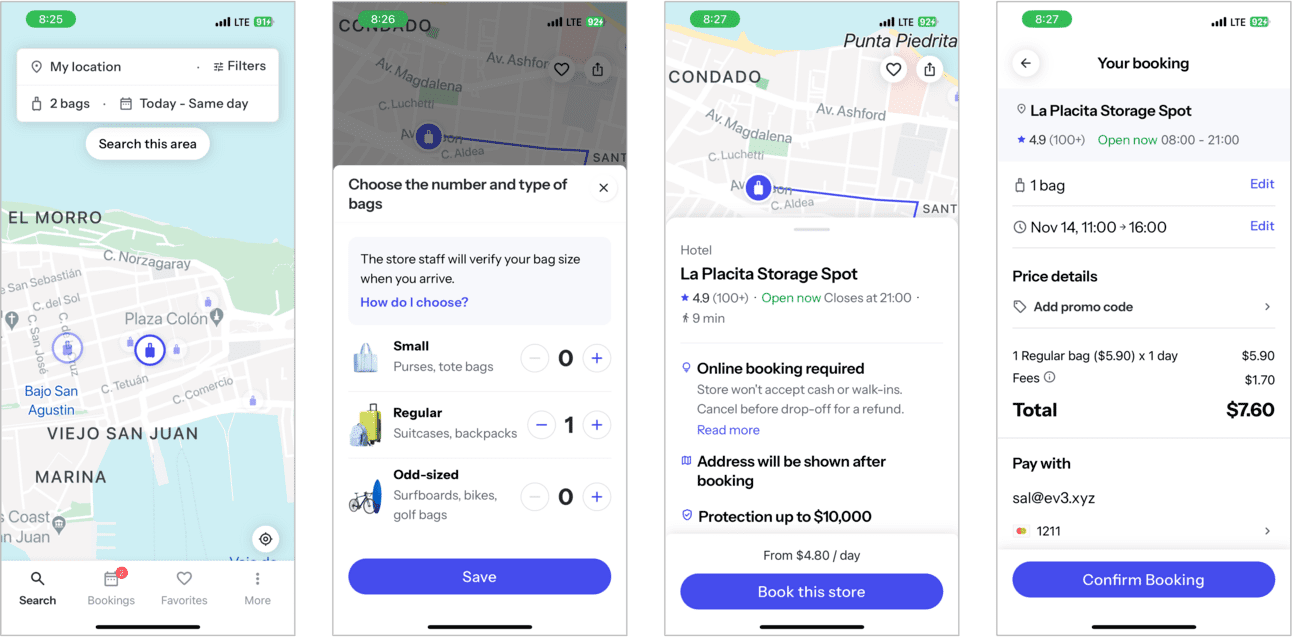

當地企業註冊在 Bounce 上出租其閒置空間

旅行者使用 Bounce 的移動應用查找附近可用的存儲空間

旅客每天需支付 3-5 美元才能將行李安全地存放在當地商店內

Bounce 為行李投保盜竊/丟失/損壞險,保額高達 10,000 美元

Bounce 的發展非常出色:自 2019 年在西雅圖推出以來,他們的網絡現已擴展到全球4000 多個城市的13000 多家企業。我個人在四大洲使用過 Bounce 超過 30 次,每次都有順暢的體驗——即使在我不會說當地語言的國家也是如此。

感謝閱讀《達到逃逸速度》!免費訂閱以接收新帖子並支持我的工作。

盈利能力: Bounce 擁有類似保險科技的單位經濟效益,每天可賺取 5 美元的毛保費,為行李投保以防盜竊/丟失/損壞,保額最高可達 1 萬美元。假設平均賠付額為 1,000 美元,Bounce 僅能支付其預訂中 0.5% 的索賠,即可獲得承保利潤。 汽車/ 房屋保險公司的類似索賠頻率要高出一個數量級,為 5-6%。

潛在市場:全球每天約有 1000 萬名航班乘客。假設這些旅客中有 10% 有短期行李寄存需求,則意味著按 Bounce 目前的定價,每年總收入池將達到 10 至 20 億美元——這是一個很大的市場,但不足以支持風險投資規模的成果。

尾部風險: Bounce 的真正責任上限並非 1 萬美元,而是其用戶可能在其網絡上造成的法律和聲譽損害總額;例如,犯罪分子可能利用 Bounce 走私非法商品,甚至做更壞的事情。一次不良事件就可能危及他們在某些市場運營的能力。

那麼,為什麼a16z和 General Catalyst 等風險投資公司會向該公司投資3000 多萬美元呢?Bounce 的看漲理由如下:

不同於一般的保險科技公司。Bounce表示,他們保證99.99%的行李安全,這意味著索賠頻率比典型的保險科技公司低幾個數量級。由於日常存儲是一種高速度的保險產品,如果企業造成損壞/盜竊,Bounce 可以迅速採取行動,將其從網絡中踢出,並隨著時間的推移逐漸將其索賠頻率降至零。在索賠頻率低於 1% 的情況下,Bounce 可以產生非常健康的承保利潤率。

不僅僅是行李寄存。今年早些時候,Bounce 推出了第二款產品—— 包裹遞送,供用戶在當地企業領取包裹。這將 Bounce 拓展到包裹遞送市場,該市場比行李寄存市場大幾個數量級。從長遠來看,Bounce 有志於拓展到點對點租賃等鄰近市場。

消除信任赤字。像 Uber/Airbnb 這樣的零工經濟公司面臨著與 Bounce 相同的心臟病風險。雖然並非一帆風順,但儘管存在一些風險,這些企業仍然蓬勃發展。在過去十年中,進入陌生人的汽車/家已經從完全不可想象變成了完全司空見慣——不難想象,存放陌生人的物品也會經歷類似的演變。

鑑於 Bounce 的 web2 戰略取得了成功,為什麼我們認為 Bounce 網絡有機會推出更好的、支持加密的版本?

速度與規模。Bounce 在成立後的前五年內發展到 13,000 多個全球地點。雖然這令人印象深刻,但它仍遠低於全球酒店、餐館和商店的 1%。代幣激勵是人類已知的最強大的協調方式(可以說是繼宗教之後)。我們已經看到像 Helium IoT 這樣的網絡在很短的時間內比其集中式同行增長了數倍。分散式的 Bounce 能在幾年內覆蓋數百萬家本地企業嗎?

風險資本。根據公開信息,Bounce 似乎將行李保護擔保從自己的資產負債表中註銷,直接承擔損失風險,而不是將其出售給風險資本提供者(即再保險公司)。話雖如此,Bounce 的 10,000 美元保護產品不是受監管的保險產品,因此沒有相同的正式資本要求。去中心化的 Bounce 能否將其風險轉移到鏈上風險資本池中?

本地化。隨著 Bounce 向新市場擴張,它必須將其產品本地化以滿足當地經濟的需求——不僅是應用程序的語言,還包括使整個系統順利運行的支付、地圖和客戶支持基礎設施。去中心化協議能否讓世界各地的本地企業家構建高度本地化的 Bounce 版本?

感謝閱讀《達到逃逸速度》!免費訂閱以接收新帖子並支持我的工作。