在比特幣價格再次飆升之際,傳統金融市場迎來了一位“不速之客”——MicroStrategy(MSTR)。這家曾經專注於商業智能軟件的公司,如今已轉型為比特幣市場的“超級多頭”。截至 2024 年 11 月,MicroStrategy 持有約 331,200 枚比特幣,市值約為 30 億美元。

MicroStrategy 通過發行可轉換債券和增發股票等創新金融手段,將傳統債券市場的鉅額資本引入比特幣生態系統。這一策略在資本市場引發了截然不同的評價:有人稱其為“現代金融創新的奇蹟”,將傳統與加密資產巧妙融合;也有人批評它為“高槓杆投機的代名詞”,認為風險被大幅放大。正當 MSTR 股價隨比特幣一路高歌猛進時,香櫞研究(Citron Research)發佈了做空聲明,為這場資本盛宴蒙上了一層陰影。MicroStrategy 的激進策略究竟是行業轉型的燈塔,還是潛藏危機的深淵?本文將剖析這場資本實驗的全貌。

比特幣的狂飆與 MicroStrategy 的超級多頭效應

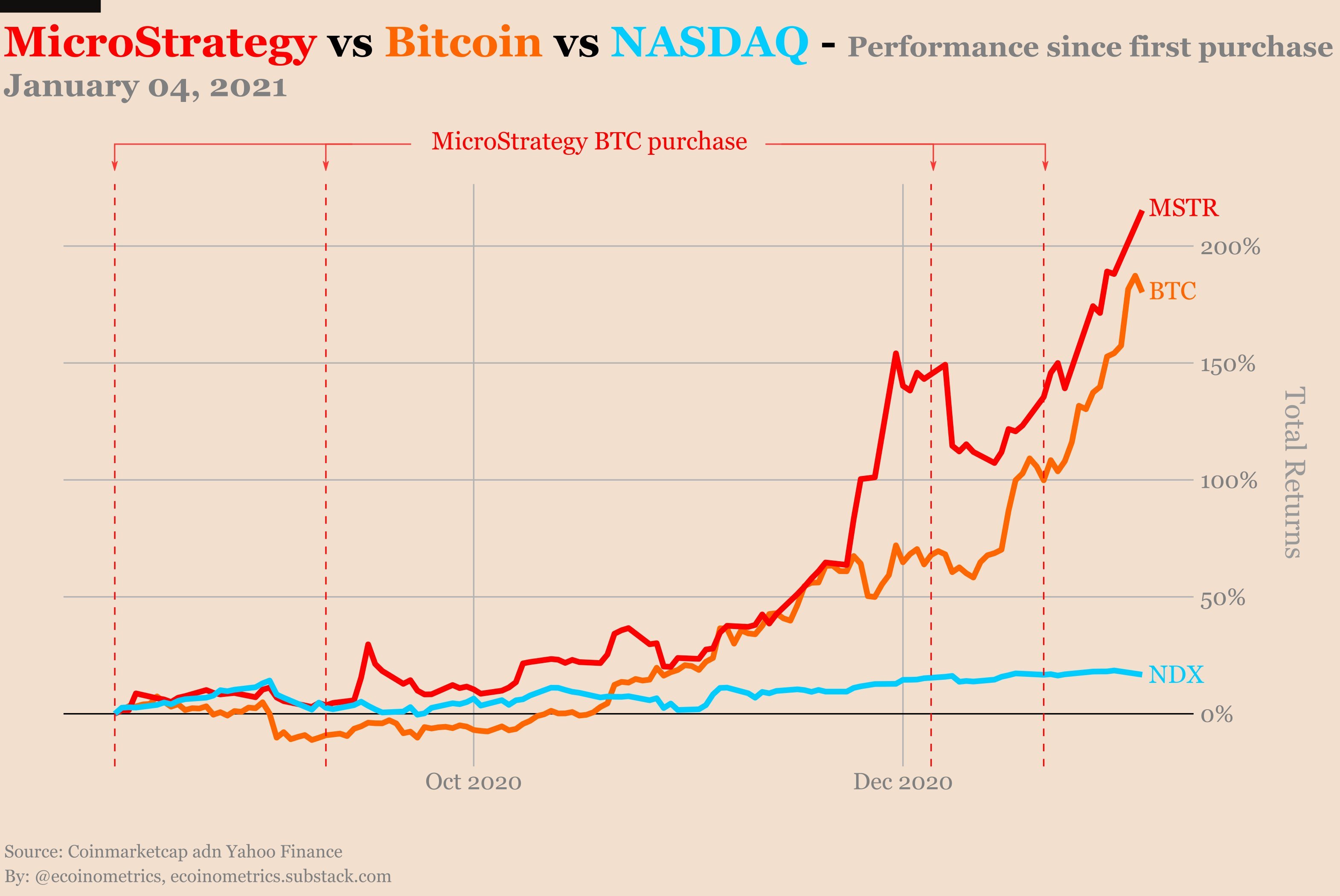

隨著比特幣市場的持續飆升,其熱浪迅速波及美股相關標的,掀起了一場前所未有的資本狂歡。一個月內 MicroStrategy(MSTR)的股價暴漲超 200%,Marathon Digital(MARA)和 Riot Platforms(RIOT)分別上漲 180% 和 150%,Coinbase(COIN)也收穫超過 120% 的漲幅。這些股票以不同的比特幣敞口邏輯,共同描繪了美股比特幣概念股的繁榮景象。作為比特幣市場的“超級多頭”,MicroStrategy 正通過其獨特策略,帶領比特幣相關概念股,將比特幣的高波動性轉化為資本市場上的財富槓桿。

MSTR 的特殊之處在於,它並非傳統意義上的科技企業,也不是簡單的比特幣挖礦公司或交易平臺,而是通過大規模直接持有比特幣,將自身定位為比特幣的代言人。自 2020 年以來,MicroStrategy 開始了一場大膽的冒險:通過發行債券、增發股票等方式籌集資金,全力購入比特幣。在董事長 Michael Saylor 的領導下,這家原本以商業智能軟件為主營業務的公司,成為了全球持幣最多的上市公司,所持比特幣的市值已經超過 300 億美元。MSTR 的這一步險棋,不僅讓它的股價與比特幣緊密掛鉤,還吸引了傳統資本市場對其戰略的巨大興趣。

這種緊密的關聯性使得投資者將 MSTR 視為比特幣價格的放大鏡,相比直接購買比特幣,投資 MSTR 股票既能間接分享比特幣價格上漲的紅利,又避免了直接持有比特幣所帶來的技術門檻與安全風險。這種便利性,加上 MSTR 獨特的資本運作模式,使其成為了投資者進入加密市場的重要渠道。但這種放大效應並非單純依賴市場情緒支撐,它背後有著複雜的金融邏輯,甚至可以說是 Michael Saylor 用巧妙的金融工具與傳統資本市場博弈的結果。

溢價增發與資本飛輪:MSTR 的財富槓桿

MSTR 股價的一大特點是其“溢價”效應——公司市值遠高於其所持比特幣的市場價值。

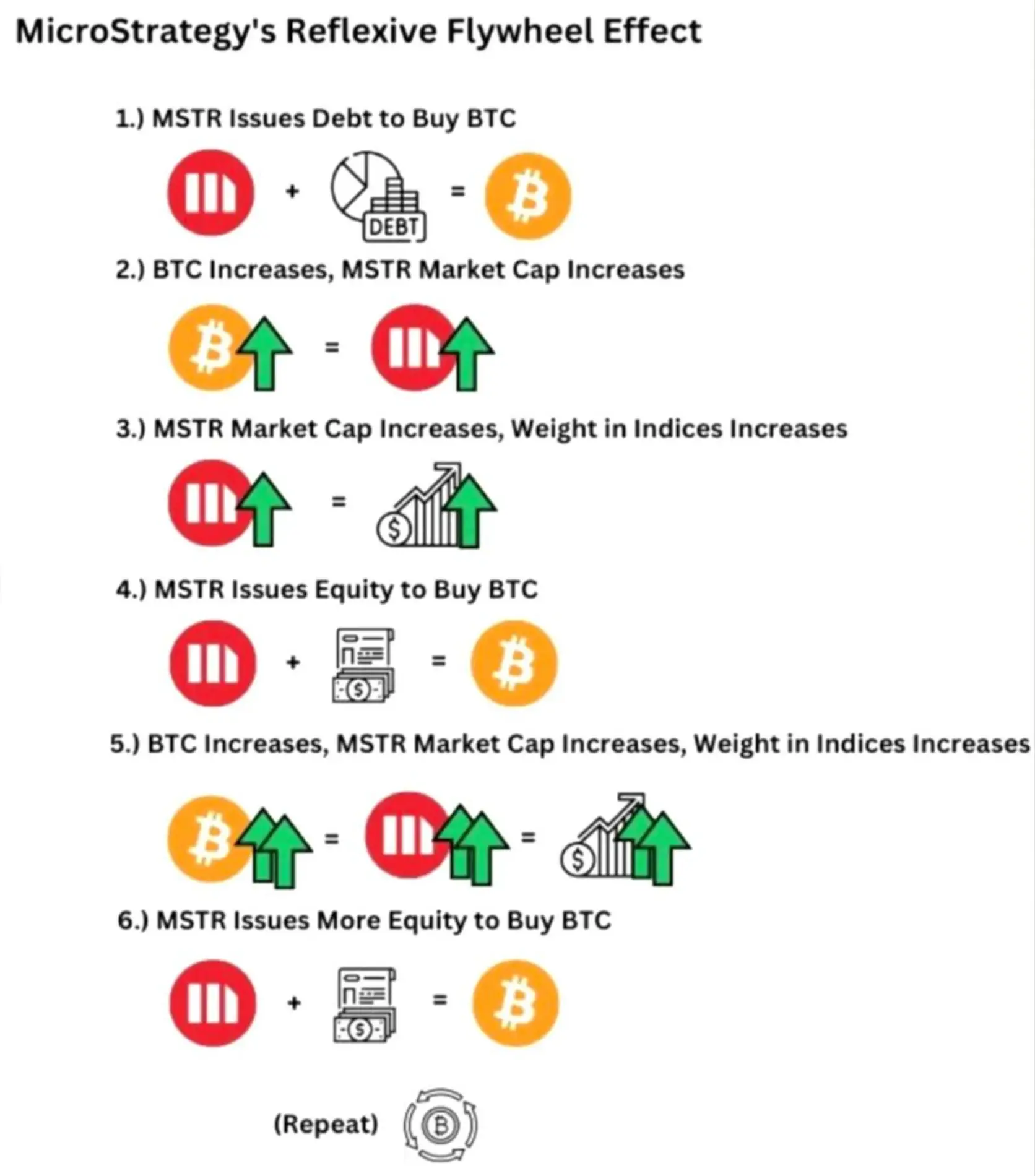

這種溢價的形成,與 MSTR 採用的一種被稱為“溢價增發”的策略密不可分。利用高波動的股價,MSTR 在溢價較高時發行股票募集資金,將其進一步用於購入比特幣。這一策略形成了一個閉環:

比特幣價格上漲 → MSTR 股價隨之上揚 → 公司以低利率融資 → 購入更多比特幣 → 股價繼續上漲。

被稱為“反身性飛輪效應”(Reflexive Flywheel Effect)的這一機制,不僅幫助公司迅速積累比特幣資產,還將其股價表現與比特幣漲幅深度綁定,為市場創造了更大的增長預期。

這種飛輪效應的核心亮點在於“MSTR 股票溢價”對比特幣購置的放大效應。例如,當 NAV(淨資產價值)溢價達到 2.74 時,MSTR 每增發 1 股股票所獲得的資金,可購買相當於其淨值背後 2.74 倍的比特幣。這一機制使得 MSTR 不僅能夠快速擴充其比特幣持倉,還將“槓桿效應”最大化,令資產負債表的規模遠超市場預期。

與此同時,MSTR 與比特幣價格的正相關性(近期達到歷史新高的 0.365)進一步強化了這一效應。市值的快速增長推動 MSTR 被納入更多美股指數,吸引大量被動資金流入。這種指數買入壓力加劇了“資產淨值溢價”,形成了一種獨特的“指數飛輪效應”,通過資本市場的主動投資與被動流動,將加密貨幣與傳統金融市場的波動性深度綁定。

不僅如此,MSTR 還通過發行可轉換債券(可轉債)引入傳統債券市場的資金,為其比特幣購買計劃提供了更多彈性支持。相比普通債券,可轉債為投資者提供了資本保護與股價增長收益雙重選擇。例如,2021 年 2 月,MSTR 發行了總額為 10.5 億美元的零息可轉債,初始轉換價格較發行時股價高出 50%。這種低成本融資方式不僅減輕了公司的財務負擔,還因其高波動性吸引了大量職業投資者。這些資金被迅速轉化為比特幣持倉,形成了一個連接傳統金融與加密市場的獨特“資金漏斗”。

這一切的背後,離不開 Michael Saylor 的金融敏銳和對比特幣的狂熱信仰。在他的推動下,MSTR 通過債券和股票融資不斷刷新市場記錄,將傳統金融與加密貨幣市場緊密綁定。然而,這種激進策略也引發了廣泛爭議。近期,香櫞研究質疑 MSTR 的溢價模式,認為這種高度依賴比特幣價格的策略隱藏著巨大的風險,併發布了做空公告。這一舉動短期內導致 MSTR 股價顯著下跌。

香櫞的做空行為究竟揭示了 MSTR 的潛在風險,還是恰恰印證了其金融策略的獨特價值?更重要的問題是,在比特幣價格劇烈波動的環境下,MSTR 的商業模式是否能夠經受住時間與市場的雙重考驗?

香櫞做空:短線博弈還是價值質疑?

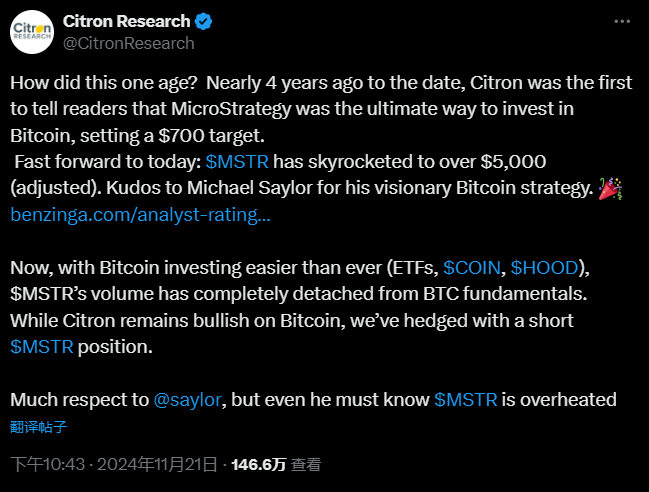

香櫞研究(Citron Research)此次針對 MicroStrategy(MSTR)的做空,不僅顯得精準,還因其特殊的背景而格外引人關注。2020 年,當 MicroStrategy 首次將比特幣作為公司資產負債表的重要部分時,香櫞是最早推薦投資者買入 MSTR 的機構之一。彼時,香櫞高調錶示 MSTR 提供了一種“聰明的替代方案”,讓投資者能夠通過一家上市公司間接持有比特幣,而無需面對直接持有比特幣所帶來的安全性和流動性難題。這一看多觀點在當時甚至被視為香櫞對加密市場少有的正面評價,也幫助許多投資者捕獲了 MSTR 此後多輪上漲帶來的豐厚回報。

然而,這一次,香櫞卻反戈一擊,成為公開質疑 MSTR 模式的“掘墓人”。從某種角度看,正因為香櫞曾經是 MSTR 的堅定支持者,它對當前高溢價模式的批評顯得更具權威性。香櫞認為,MSTR 的估值已經脫離其實際比特幣持倉的價值,隨著比特幣投資比以往任何時候都更容易(目前可以買 ETF、COIN 和 HOOD 等),MSTR 的交易量已經完全脫離了比特幣的基本面。溢價主要來源於市場對其“飛輪效應”的盲目樂觀,而這種效應完全依賴比特幣價格的單邊上漲。一旦市場情緒逆轉,這種溢價可能迅速蒸發。

然而,香櫞的做空可能並不是從邏輯角度出發的長期主義,更可能是一場針對市場情緒的短線博弈。香櫞以往的操作中,多次利用高波動性標的的市場情緒,發佈做空報告製造恐慌情緒,從而快速推動股價下跌。在 2020 年的 Nikola 案中,香櫞通過公開質疑其商業模式引發股價暴跌,而後迅速平倉獲利。類似的操作在 Valeant 等案例中也多次重現。對於 MSTR 來說,其高度波動的股價與投資者對比特幣的敏感情緒,為香櫞的短線操作提供了絕佳的機會。

這一策略在短期內確實對 MSTR 股價造成衝擊。香櫞的公告發布當天,MSTR 的股價盤中暴跌超過 20%,收盤跌幅超過 16%,一度引發市場對其高溢價模式的擔憂。截至發文,MSTR 股價已反彈 6%。此外,香櫞在這次做空 MicroStrategy時,選擇了一個相當討巧的策略:一方面,它明確表示看空 MSTR 的股價,另一方面,卻對比特幣本身保持看多的立場。這種“雙面態度”並非偶然,而是經過精心設計的結果。

比特幣的投資者群體以散戶為主,其中不乏對比特幣有著極度信仰的“鐵桿多頭”。這些散戶曾在 GameStop 事件中展示了強大的反擊能力,通過聯合行動“逼空”機構投資者,迫使空頭以巨大的代價回補頭寸。香櫞顯然吸取了這一教訓,選擇在做空 MSTR 時與比特幣本身“劃清界限”,避免將散戶的怒火引向自己。這一策略可以看作是對市場情緒的精準拿捏:MSTR 的溢價模式與比特幣價格的波動密切相關,但香櫞的報告卻巧妙地將矛頭指向 MSTR 的財務結構和估值問題,而非挑戰比特幣作為資產的長期價值。

這種討巧的策略,既降低了因“全面唱空”而引發的風險,也使得香櫞能夠在不損害比特幣市場情緒的情況下,聚焦於 MSTR 股價的高波動性與高估值問題。然而,這種策略是否能夠在市場上持續奏效,還需觀察。

高空雜技:MSTR會是下一個Luna嗎

香櫞的做空公告將 MSTR 推上了輿論的風口浪尖,可惜的是,香櫞並沒有發佈正式的做空報告,沒有詳細的邏輯推導可以參考,那麼僅從現有的數據看,MSTR 的飛輪更像是一場資本魔術:左腳踩右腳,越轉越快。在牛市,這套飛輪幾乎就是螺旋昇天的完美工具,但飛得越高,是不是也離崩塌更近了?說到底,MSTR 到底安不安全?

這套飛輪看似複雜,其實邏輯很簡單:用錢買比特幣,比特幣漲了,股價跟著漲,增發股票或發債拿到更多錢,再繼續買比特幣。於是,比特幣再漲,股價再漲,這個循環看起來彷彿永動機。然而,和泡沫的本質不同,MSTR 的底牌是真金白銀的比特幣資產,而不是像 Luna 那樣靠“左手印鈔右手買單”的虛假繁榮。Luna 的崩盤源於 UST 毫無錨定資產,完全依賴市場信心和20%的虛假收益維繫,而 MSTR 的比特幣不僅是硬資產,且市場認可度遠高於 UST。這讓 MSTR 的飛輪在牛市中更像是一場大膽的投資實驗,而不是單純的風險累積。

其次,它的債務寬鬆且時間充裕,主要到2027年才需歸還,這意味著未來三年幾乎不用面對還款壓力。其次,它的融資成本低得令人羨慕,比如2027年到期的債務利息竟然是0%,後續的幾支債券利率也僅有0.625%到2.25%。更重要的是,MSTR 的比特幣持倉成本平均只有49,874美元,而當前比特幣價格已接近翻倍,這種接近100%的浮盈形成了天然的風險緩衝。即使最壞的情況出現,比特幣價格暴跌75%,降至25,000美元,MSTR 依然不用拋售資產,因為它的場外槓桿沒有爆倉機制。債權人最多隻能選擇將債券轉為 MSTR 股票,而不可能直接迫使公司賣幣還債。

現在來看,答案是否定的。至少在未來三年內,MSTR 的飛輪還有充足的動力繼續轉下去。但這並不意味著沒有風險。MSTR 的整個模式高度依賴比特幣的價格表現,如果到2027年比特幣市場長期低迷,公司可能不得不出售部分比特幣以償還債務。同時,它對市場信心的依賴也意味著任何大的情緒波動都可能對其股價和融資能力產生衝擊。

美股比特幣概念股的多元生態

無獨有偶,MicroStrategy 並不是美股市場上唯一與比特幣相關的爭議。比特幣的價格波動從未僅僅是數字貨幣領域的孤立現象,它通過各種形式滲透進了股票市場,催生了一批圍繞比特幣建立的概念股,它們的定位和漲跌邏輯並不完全相同,MicroStrategy 只是其中最具爭議性的一員,而其他類型的比特幣概念股同樣扮演著重要角色。

從投資邏輯上看,美股比特幣概念股可以大致分為三類:直接持有型、挖礦型和服務型。

首先是直接持有型的代表 MicroStrategy。通過發行債券、增發股票直接購買比特幣,將其轉化為公司資產負債表上的一部分。這種模式讓其股價直接受比特幣價格波動的影響,甚至放大了漲跌幅。但 MSTR 並不參與比特幣的挖礦或交易業務,它更像一個“比特幣 ETF”的替代品,為希望獲取比特幣敞口的傳統投資者提供了一種便利途徑。除了 MicroStrategy 外還有:

- Galaxy Digital Holdings Ltd.(GLXY):Galaxy Digital 是一家專注於加密貨幣投資、交易和資產管理的金融服務公司。截至 2024 年 11 月,公司管理的資產規模已超過 30 億美元。

- Tesla Inc. (TSLA):特斯拉公司持有約 10,500 枚比特幣,初始總價值為 3.36 億美元,佔比特幣供應量的 0.05%。

挖礦型概念股則完全不同。Marathon Digital(MARA)和 Riot Platforms(RIOT)是該領域的兩大龍頭公司。它們通過建設大型挖礦設施,用計算能力換取比特幣收入。挖礦型股票的漲跌除了受比特幣價格影響外,還與挖礦的運營成本息息相關,特別是電力成本和設備更新週期。相比 MSTR,這類股票的風險更加複雜,因為它們不僅要面對比特幣價格的波動,還需考慮挖礦難度、能源價格波動和政策變化的多重影響。

- Marathon Digital Holdings(MARA):作為美國最大的比特幣挖礦公司之一,Marathon Digital 持續擴展其礦機數量和算力。截至 2024 年 11 月,公司總算力已達到 20 EH/s。

- Riot Platforms(RIOT):Riot Platforms 在德克薩斯州運營著大型礦場,專注於比特幣挖礦業務。公司計劃在未來兩年內將總算力提升至 15 EH/s。

- Hut 8 Mining Corp(HUT):總部位於加拿大的 Hut 8 Mining 在北美地區運營多個礦場,專注於比特幣和以太坊的挖礦業務。截至 2024 年 11 月,公司持有的比特幣數量已超過 10,000 枚。

- Bitfarms Ltd.(BITF):Bitfarms 在加拿大和美國運營多個礦場,專注於比特幣挖礦。公司計劃在 2025 年將總算力提升至 8 EH/s。

最後是服務型概念股,以 Coinbase(COIN)為代表。這類公司並不直接持有比特幣,也不參與挖礦,而是通過提供交易、託管和支付等服務,從市場活躍度中獲利。Coinbase 的業務模式更加貼近傳統金融,收入主要依賴於交易量和用戶活躍度。當比特幣市場熱度高漲時,這類股票通常表現出良好的彈性,但它們的波動性相對較低,且更多受到監管政策的影響。此外還有 Block Inc.(SQ):前身為 Square,Block 通過其 Cash App 應用程序支持比特幣的購買和銷售,併為商家提供接受比特幣支付的解決方案。

雖然這些概念股都與比特幣密切相關,但它們的投資邏輯和風險特徵卻截然不同。直接持有型(如 MSTR)因其與比特幣價格的直接綁定而波動最大;挖礦型股票則是通過挖礦盈利,具有能源成本和設備投入的雙重風險;服務型公司雖然收入來源穩定,但其增長高度依賴市場熱度。

結語

MicroStrategy 的故事不僅是關於一家企業如何押注比特幣的成功實驗,更是傳統金融與新興加密貨幣市場融合的縮影。在全球資本市場不斷適應數字資產的浪潮中,MSTR 以其獨特的金融策略與高槓杆模式,成為連接這兩個領域的關鍵橋樑。然而,這種模式的未來依然充滿不確定性:它究竟會成為一種可複製的成功範例,還是因市場波動和高風險而走向瓦解?無論答案如何,MicroStrategy 所帶來的啟示和爭議,都為加密貨幣的主流化提供了寶貴的參考,也為資本市場的未來增添了更多可能性。