編輯 | 吳說區塊鏈

本期內容為 E2M Research 在推特 Space 舉辦的 AMA,參與嘉賓包括神魚(推特 @bitfish1)、Odyssey(推特 @OdysseyETH)、Zhen Dong(推特 @zhendong2020)、Peicai Li(推特 @pcfli)。本次 AMA 深入探討了 Web3 加密貨幣領域中的兩個關鍵問題:如何長期持有優質資產和賣飛後如何調整心態並重倉。

嘉賓們結合實際案例,提出了多項操作方法和策略:通過“四錢包”法則分配資產,規避情緒化決策;在核心資產(如比特幣、以太坊)投資中,採用分批買入和冷錢包鎖倉的方式,以確保長期持有。同時,對於試驗性資產(如 NFT),採用小額觀察倉的策略,用於探索市場潛力。交流中還分享了應對市場波動的心理建設經驗,例如通過構建規則限制非理性行為、在價格回調時敢於調整策略。這些實操經驗為投資者提供了面對加密貨幣市場波動的理性框架和長期策略支持。

請注意:各嘉賓的觀點不代表吳說觀點,吳說不對任何產品與代幣進行背書,請讀者嚴格遵守所在地法律法規。

音頻記錄由 GPT 生成,因此可能會有一些錯誤。請收聽完整的播客:

小宇宙:

https://www.xiaoyuzhoufm.com/episodes/673a2ca943dc3a43875e8b0d

YouTube:

好資產定義、情緒管理與 “四錢包法則”

E2M:大家好,歡迎大家來到我們 E2M Research 這週五的 AMA。今天的 AMA 主題是怎麼長期擁有好資產,以及賣飛後如何重倉。開始之前,我們要先跟大家強調一下風險,因為最近的行情整個漲勢確實非常好,但越是這種時候,越是希望大家能夠放平心態,不要太 FOMO。所以我們在節目開始之前先強調一下,節目內容僅為分享,不構成任何投資建議。

今天很開心能夠邀請到神魚作為特邀嘉賓,和大家一起聊一聊這個話題。相信不管是關於怎麼長期持有好資產,還是賣飛後重新建倉的話題,Peicai 和神魚都會有很多故事分享。期待在交流中聽到他們結合自身行業經驗的觀點。

今天的主題其實很有意思,前幾天神魚老闆好像發了一個朋友圈,說從 21 年到 24 年比特幣漲了 100 倍。所以,關於如何持有好資產,以及長期持有好資產的這個話題,要不我們就先拋給神魚老闆,看看他有沒有一些想法或者經驗,能夠跟我們分享交流一下?

神魚:OK,首先這個問題分為兩個部分:第一個是“好資產”的定義,第二個是“如何長期持有”。

第一個問題,“好資產”這個維度可能需要根據當下的認知,做一個遠期的判斷。如果一個資產具有明確的發展曲線,或者說它未來可能的增長趨勢和關鍵拐點已經在當下顯現,那它可能會進入“好資產”的籃子。然後再將其與其他資產進行對比,最終確定它是否是一個“好資產”。好資產的判斷我就不展開了,每個人都會有一些主觀的認識。

最後的核心問題是,當發現了好資產之後,如何長期持有並“拿住”?這裡我想強調的重點並不是理性層面的內容,而是心理層面的內容,即非理性的因素。因為人性是容易傾向非理性的,所以我們需要在理性和心態平靜時設立規則和方法,以確保即使在情緒失控或 FOMO 狀態下,也能儘量保持相對的理性。甚至在做了非理性決定後,這些規則還能幫助我們避免對整體投資造成過大的影響。

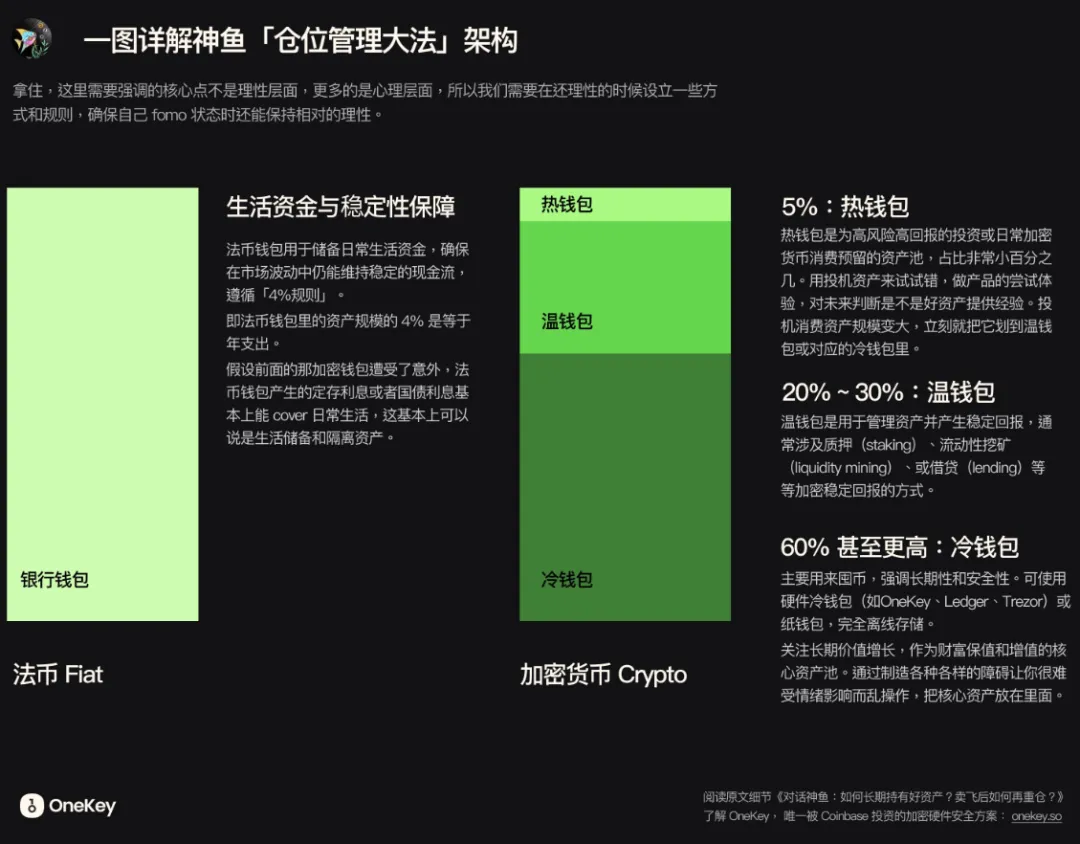

怎麼去構建這一套架構,我認為是一個很關鍵的系統。這就涉及到所謂的倉位管理。我在入圈不久時,老前輩就跟我講過這個技能的重要性。經過多年的實踐,我總結了一個“四錢包法則”,將資產分為四個部分。

第一是冷錢包,主要用於囤積核心資產,並設置各種操作障礙,讓它難以輕易動用。當你處於 FOMO 狀態時,想賣掉絕大部分資產,會發現需要一系列操作才能實現,而這段時間可能讓你冷靜下來。通常,這個錢包會佔總資產的 60% 以上。

第二是溫錢包,主要用於管理資產,並提供穩健的現金流支持,以維持穩定的心態,尤其是在市場極端悲觀的情況下。這部分資產大約佔 20% 到 30%。

第三是熱錢包,主要用於消費和投機,比如嘗試新產品、買 NFT 等高風險操作。這部分資產的比例很小,僅佔少量資金。熱錢包的一個特點是,如果其資產增長較多,需及時將盈利部分轉移到冷錢包或溫錢包中,以避免長期風險。

最後是法幣錢包,我採取的是“只提現不充值”的策略。法幣錢包主要用於生活開支,我遵循一個“4% 原則”,即法幣錢包中的資產及其產生的利息能夠覆蓋我的年支出。即使其他錢包的資產出現虧損,法幣錢包依然可以保障我的日常生活開支,幫助我處於一種財務獨立的狀態。

通過這套系統,我可以在短期 FOMO 或非理性狀態下維持情緒穩定。即使熱錢包裡的資產歸零,也在可接受範圍內,因為這些風險是我在理性狀態下已預估的。同時,對於一些“眼紅”的資產,比如 meme 類代幣,我會用熱錢包嘗試,這樣即使失敗也不會影響整體規劃。

這就是我在長期持有資產時的核心策略和心態管理方法。

認知和信仰決定能否長期持有好資產

Peicai:我覺得,如果從我自己的經驗來說,認知是最重要的。如果你對一個資產沒有信仰,當它價格漲得太多時,說實話,很難拿得住。尤其是很多時候,行情是反覆波動的。

我還認為衝動也是一個問題。很多人會分心去搞一些現金流的生意或事業,這些反而成為了障礙。我可以分享兩個案例。

第一個是關於萊特幣的案例。在 2017 到 2018 年期間,我們持有了不少萊特幣,從 20 塊漲到 100 多塊,但又回落到 20 到 80 塊之間。當時我們非常恐懼,害怕利潤回吐,最後在 80 塊左右賣掉了。然而半年後,萊特幣漲到了人民幣約 2500 元。這反映出當時我們對資產的認知不夠深刻,不僅對萊特幣,對比特幣也是如此。那時我們身上沒多少錢,對錢的需求很大,所以很難長期持有。

第二個是關於比特幣的案例。比特幣在 6000 人民幣左右時,我們因為恐懼賣出了一半。當時,比特幣經歷了 Bitfinex 的丟幣事件,價格從 6000 跌到 3000,又漲回 6000。我們因為擔心再次下跌而賣出,但後來比特幣價格繼續上漲。

另外還有狗狗幣的例子。當狗狗幣從 0.002 美元漲到 0.02 美元時,我在半夜衝動賣出,結果第二天價格又漲了一倍甚至五倍。當時沒有深入瞭解馬斯克背後的推動邏輯,也沒有想到這種價格波動會持續上漲。這些經驗讓我深刻體會到,認知和預期的重要性。

現在,我們持有比特幣更穩定,因為我們對它有長期樂觀的預期。比如,我們相信比特幣未來可能漲到 500 萬美金甚至 1000 萬美金一個。正因為有這樣的信仰,當價格上漲到 10 萬或 20 萬時,我們不會輕易產生賣出的衝動。

回想早期,我們對資產缺乏清晰的認知,導致了很多錯誤操作,比如在以太坊從 2 美元漲到 6 美元時就賣出,錯失了後續的更多漲幅。

總結來說,認知是長期持有好資產的基礎。如果沒有對資產上限的清晰判斷,也不瞭解支撐其價值的邏輯,就很難堅持長期持有。像神魚提到的冷錢包策略和“賣一半”的方法,都是在認知不足時幫助控制衝動的有力補充。但歸根結底,認知和信仰才是關鍵所在。

如何克服短期交易衝動,實現長期持有好資產?

Zhen Dong:其實我們可以把這個話題分為兩個部分:第一,如何辨別好的資產;第二,如何長期持有好的資產。

對於好資產的理解,我們已經聊了很多,比如為什麼我們認為比特幣和以太坊是好資產?或者為什麼我們認為特斯拉是好資產?這是需要知識和視角的,比如金融知識、對現金流和傳統投資理論的理解,甚至包括對巴菲特、芒格等投資大師的週期性理論的學習。同時,在加密領域,我們還需要理解複雜系統、非線性增長和創新擴散等模型,特別是在互聯網時代,信息和知識的傳播速度比以往更快,這為我們理解好資產提供了更多的可能性。

阻礙長期持有好資產的最大敵人是對短期交易的熱衷。很多人將長期持有和短期交易混為一談,這是一種認知誤區。比如,很多人依賴短期交易來賺取現金流,滿足生活支出,但這樣的行為本質上會干擾長期投資。特別是那些剛剛積累了第一桶金的人,他們更容易被短期價格波動影響。

以我的觀察,許多人在短期市場波動中試圖通過高頻交易獲利,比如在價格上漲 20% 時立即獲利了結,或者因為大選等事件的利好預期進行短期操作。這樣的行為可能會讓他們在短期內賺到一些錢,但從長期看,這種方式往往會錯失好資產的更大收益。

解決這個問題的方法,是明確區分短期交易和長期投資的資金。你可以在心理賬戶中劃分一部分用於交易,但核心資產必須保持長期持有。這就像英偉達的創始人,如果他當初保留一半股票,甚至 1/10,也能在幾十年後收穫巨大收益。同樣,對於加密資產,持有比特幣或以太坊長期不動可能遠勝於頻繁交易。

關於賣飛後的重倉問題,我認為核心在於認識到自己的侷限性,並及時糾正錯誤。比如,當你意識到自己的看法偏頗時,應立即採取行動重建倉位。這種過程需要理性和謙遜的態度。理性是持續做出有正期望的投資決策,謙遜是承認並修正自己的錯誤。

最後,我想強調,不論是長期投資還是賣飛後重倉,都需要不斷學習、不斷調整,才能真正實現複利增長的長期價值。錯誤並不可怕,可怕的是不去改正。對資產的持有和對人際關係一樣,當發現誤會時,道歉與修復關係可能是最好的選擇。真誠和坦率永遠是成功的基石。

如何基於認知與壟斷優勢,長期持有並重倉好資產?

Odyssey:關於長期持有好資產,我認為有兩個關鍵點:認識和長期。

在認識這一點上,可以分為兩個方面:理性上的認識和情緒上的認識。Peicai 提到的“買賣是對稱的”觀點,我很認同。你買的時候很衝動,賣的時候通常也會很衝動。如果你買入時經過審慎研究和深思熟慮,賣出時也會更理性,而不是一時衝動。這種買賣的對稱性,往往反映了認知與情緒的結合。

構建對好資產的認識需要一個過程。很多人誤以為自己一開始就應該完全看懂資產的潛力,比如比特幣或以太坊在早期價格很低時的價值。然而,世界的信息是隨著時間減少不確定性才逐步顯現的。認識的構建需要通過不斷更新判斷和驗證,比如觀察資產是否達到某些壟斷臨界點,是否展現出網絡效應等。

以 ChatGPT 為例,它有很強的技術優勢,但並未展現雙邊網絡效應和強壟斷性。因此,投資時需要等待某些臨界點的出現,而不是僅憑短期的用戶增長或技術強度下結論。通過壟斷優勢去理解資產,能讓投資者超越價格波動,只在壟斷性減弱或有更強的競爭者出現時賣出。

關於長期持有,我認為有兩層收益:一是認知內的收益,即資產達到了你的產品路線圖預期;二是認知外的收益,即超出預期的非線性增長。這種超越認知的收益需要投資者具備開放心態,承認好資產的潛力可能大於自身的想象。

賣飛後如何重倉?這是一個心理上的挑戰。許多人在賣飛後會有強烈的心理障礙,尤其是涉及到面子或自我證明的慾望時。這種心理壓力可能阻礙理性決策。我的建議是,犯錯並不可怕,關鍵是如何應對錯誤。如果你能將改錯視為一種成就,那麼賣飛後重倉也就不再是一種“打臉”的行為,而是一種基於新認知的正確選擇。

具體操作上,我傾向於隨著資產的產品路線圖逐步實現而分批重倉,同時利用短期市場調整和利好消息尋找機會。例如,特斯拉最近的一些政策變化既可能短期影響利潤,又能提升長期競爭優勢,這樣的機會便是增持的好時機。

總的來說,投資的核心在於不斷更新認知,承認錯誤並調整策略,最終實現長期價值的最大化。

從他人教訓到自我成長:如何在不確定性中建立長期投資策略

Odyssey:我想問神魚一個問題,前面你提到剛入圈時對前輩提到的倉位管理和心理賬戶並不理解。那麼是什麼經歷讓你現在構建了這套體系呢?是因為經歷過什麼大的教訓才有了這樣的轉變嗎?

神魚:其實我見過很多別人的教訓,尤其是一些讓我印象深刻的案例。我舉兩個例子來說明。

第一個例子是關於賣飛的故事。2012 年,中國比特幣社區有一位傳統金融背景的人叫老端鴻邊。他發起了一個基金,募集了 300 萬人民幣。當時比特幣價格在 30 到 50 塊之間,他用這些資金建倉了大量比特幣,其中一部分還是從我這裡買的。然而,當比特幣價格從幾十塊漲到幾十美金時,他就清倉了基金。隨後,比特幣一路上漲到 1000 美金,但他卻成了比特幣的反對者。這是一個典型的賣飛後未能調整的案例。

第二個例子發生在 2013 年 12 月 8 日。當時中國央行發佈了一項比特幣相關政策,比特幣價格從 8000 跌到 2000。我親眼看到一位朋友在比特幣中國平臺以“全倉賣出”的方式,將價格直接砸到了 2000。這些人因為心理上的創傷,再也沒有回到比特幣市場。

我自己也經歷過類似的教訓,比如早期賣飛了萊特幣和狗狗幣等。在這些經歷中,我逐漸意識到一個事實:每個人都是非理性的。我們需要對自己的情緒和行為保持誠實。雖然很多錯誤在事後看來非常荒謬,但如果當時情景重現,大概率還是會做出類似的選擇。

我也統計過自己的交易決策勝率,大約只有 40% 到 43%,從未超過 45%。因此,我開始通過寫“決策日誌”來記錄重大決策的背景、情緒、以及對未來的預判,然後定期回顧這些決策,分析是否後悔,以及是否有值得改進的地方。這讓我意識到,世界充滿不確定性,即便你覺得某個技術非常優秀,但市場可能並不買賬。因此,我們需要以開放的心態面對這個複雜的世界。

錯誤本質上是世界給我們的反饋,而那些最痛的錯誤往往是成長的關鍵。當我們從錯誤中獲得真實有效的信息時,重要的是不要陷入情緒,而是通過反思來提升自己。我見證了很多人從白手起家到反覆起落,也發現那些能在加密領域長期生存下來的人,無論背景如何,都有一個共同點:他們保持開放的心態和成長的思維。

總結來說,這些經歷讓我認識到自己並不擅長交易,但通過觀察、學習和反思,逐漸構建了一套適合自己的倉位管理體系。這套系統幫助我在不確定的環境中更好地管理情緒和資產,實現長期的投資目標。

如何通過層級管理避免投資陷阱?

Odyssey:我還有一個問題,這個問題分為兩層:第一層是如何認識錯誤,第二層是如何進行有效反思和歸因。有些人,比如賣飛了一些 meme coin 之後,反思說以後應該一直持有這類資產,不再賣掉。但這種反思可能導致另一個問題,比如最終讓資產歸零。你如何確保反思是正確的,而不是陷入新的坑?比如,有些人持有了歸零幣,卻用常規的倉位管理方法繼續配置它們,結果反而加劇了損失。

神魚:歸零的幣當然也有,我也持有過不少。但我的倉位管理有一個大的前提,就是資產的配置主要是按照市值或一定的比例來管理的,並不是簡單地平均分配。因此,不同的資產在我的體系中有明確的側重點。

很多資產在我的倉位管理體系中,甚至連冷錢包的門檻都進不了。它們大多處於娛樂性質的倉位中,要晉級到冷錢包的核心資產層級,需要經過長期的觀察和深入的思考。這是一個漫長的過程,通常沒有經歷過一兩個完整市場週期的資產,很難進入更高的配置層級。

這種層級管理的方式,幫助我更有效地篩選和管理資產,從而避免因為錯誤的反思而陷入新的投資陷阱。

賣飛後如何判斷拐點並重倉買回核心資產?

Odyssey:你有過賣飛後又買回來的經歷嗎?比如,重倉買回之前賣出的核心資產?我知道 Peicai 的比特幣和以太坊大部分是通過挖礦回來的,沒有那種直接大倉位買回的操作經歷,所以這個問題我更想問問你。

神魚:有,比如以太坊。早期以太坊在兩塊錢的時候,我也買了很多。後來漲到 20 塊時,我賣出了相當多的持倉。當以太坊漲到人民幣 140 元並穩定一段時間後,我再次分批清倉了大部分倉位,只留下約 1/4 的觀察倉。

當時有一個關鍵事件,就是以太坊的硬分叉回滾,這實際上挑戰了 POW 的核心邏輯。這讓我對以太坊的信心減弱,基本清倉了。後來,在 DeFi 浪潮興起後,以太坊開始展現出一些新的特性和生態系統的雛形。當這些特性逐步顯現並達到一個拐點時,我重新重倉買回以太坊。

我認為,這個拐點非常關鍵。它讓以太坊逐漸具備了一定的壟斷性,儘管當時我可能沒有完全意識到這一點。作為一線觀察者,我通過不斷積累認知,判斷它已經成為一個值得重倉的核心資產。所以,這算是我賣飛後重新買回的一個典型案例。

如何篩選與拋棄不適合長期持有的資產?

Odyssey:可能有些人會覺得你可以輕鬆地重新買回資產,是因為你有足夠的冗餘,不用太在意買回來的資產是否歸零。但反過來看,你買回資產容易重倉,那麼當你發現某些資產不適合時,又是如何選擇將它們拋棄的?比如我們大概一年前聊到的 BAYC 這些 NFT,你是打算持有到歸零,還是有其他計劃?

神魚:關於 BAYC 這類 NFT,我當時並沒有重倉配置,而是放在觀察倉裡。那一批 NFT 本質上是以消費的心態去配置的,感覺它有一定的潛力,但也可能起不來。我在全資產配置中,並沒有讓 NFT 的倉位超過臨界值,因此它們大多被放在熱錢包或消費錢包裡,只有個別具有稀有價值或情感意義的 NFT 才被轉到冷錢包。

我的基本思路是,一個資產要讓我重倉,需要經過長期觀察和深入思考。它必須滿足很多條件,並且越過某個我認為的重要拐點後,才會被納入核心資產的範疇。在此之前,這類資產更多是作為認知建立的過程,用消費或賭博性質的資金進行少量配置。對於未達到重倉條件的資產,我會保持一定的靈活性,而不是盲目將其持有到歸零。

發現好資產和賣飛後重倉,哪個更難,為什麼?

神魚:我有一個問題想問大家,你們覺得,發現好資產和賣飛後重倉,這兩者的難點在哪裡?因為在我看來,發現好資產並不難,好資產往往是大家都能看到的,關鍵在於你是否敢於重倉。

Odyssey:我也認為難點在於賣飛後重倉。賣飛後重倉和重倉本身需要的能力其實沒有本質區別,都需要非常強的心理建設。它背後包含了幾個核心能力,比如你能隨著資產的壟斷性逐步加倉的能力,以及面對錯誤後能坦然改正的能力。這意味著你不僅要能判斷資產的價值,也要能在判斷錯誤時及時退出,甚至在更高的價格重新進入。

Peicai:我的看法也類似。我認為重倉的挑戰遠大於發現好資產。很多人都曾持有過比特幣,但大多數人在價格上漲後落袋為安,真正能長期持有甚至重倉買回的極少。即使是我身邊的親戚朋友,也很少有人賣掉比特幣後還能買回來,更別提重倉。

重倉的難點在於人性對大額交易的天然不適應。比如,我在買入特斯拉時,即使對它的研究非常深入,也受到了心理障礙的限制。當籌碼的絕對值增大,哪怕在整體資產中佔比不高,也會因為絕對金額的巨大而產生心理壓抑。這種現象類似於我們處理小額日常消費和高額房產交易時的決策邏輯完全不同。

同時,賣飛後重倉的難點還在於面對錯誤的態度。認錯不僅需要勇氣,還需要推翻原有的邏輯並重新構建認知體系。這是一個極為高耗能的過程,許多人寧願通過簡單的假設掩蓋錯誤,而不是徹底反思。錯誤的歸因和對形象的執念也加劇了這一難度。

從哲學層面來看,比如波普爾的科學哲學強調,人類知識的進步本質上依賴於猜想與反駁。犯錯和修正是發現新知識的唯一途徑。這種理解或許能幫助我們更坦然地面對錯誤,但在實際投資中,情緒上的壓力和心理錨點依然是巨大的障礙。

舉個例子,我對比特幣的價格認知受到了早期經歷的影響。雖然我知道比特幣的長期邏輯,但價格的歷史錨點讓我對高價買入感到不適。同樣的現象也發生在特斯拉上,我對某個價格區間內的買入操作比較舒服,但當價格偏離這個區間時,無論漲跌,都很難做出行動。

總結來說,發現好資產的難度遠低於重倉,而賣飛後重倉更是難上加難。它不僅涉及資產判斷,更需要面對自身心理和認知的挑戰,完全不在一個難度級別上。

不以賺錢為目的反而能賺到更多?

神魚:我再問 Odyssey 一個問題。我發現,除了套利這種有確定性收益的方式外,當你做某件事情的目的不是直接為了賺錢時,往往更容易賺到大錢。相反,如果目標直接奔著賺錢去,賺錢的難度似乎會呈指數級增加。你怎麼看待這個現象?

Odyssey:哈哈,我非常認同你的看法。我覺得這和過程導向與結果導向的區別有關。當目標完全聚焦在“賺錢”這種結果上時,會因為金錢本身的波動性而導致決策質量下降。比如,特斯拉一股標價 300 多美元,但現金本身的價值卻非常難以衡量。如果你一直盯著這些起伏不定的結果,你的判斷和決策也會被它們牽制,最終難以作出穩定的選擇。

理性投資要求我們超越當前的波動,能夠看到長期的後果。投資的本質是基於過去的信息作出對未來的決策,因此需要將理性、對未來的洞察和過程導向結合起來。如果一味盯著金錢這種不斷變化的指標,很容易陷入短期的波動中,導致決策紊亂。

總的來說,我完全認同你的觀點,這種思維方式的轉變的確是投資中很重要的一環。