基於代理的執行票模擬

作者: Pascal Stichler ( ephema labs )

非常感謝Julian 、 Jonah 、 Marc和Chris的寶貴反饋,特別感謝Barnabé最初的研究推動和指導。

請注意:這只是研究結果的摘要。完整的研究報告可在此處找到,代碼可在Google Colab和Github上找到。有關如何運行模擬的說明在此處分享。模擬結果可在此文件夾中找到,有關該主題的 Devcon 2024 演示文稿的錄音可在此處找到。

總結

- 我們審查並全面確定了執行票的機制設計空間,並通過結構化審查和基於代理的模擬評估了潛在的具體機制設計。

- 執行票是在協議級別獲取 MEV 獎勵的有效機制,但是區塊構建者的去中心化和對鏈下協議(OCA 證明性)的抵抗仍然是一個挑戰。

- 基於拍賣的定價形式在獲取 MEV 獎勵方面表現良好,而改編的 EIP-1559 風格定價則表現出不太有利的動態。

- 在模擬中啟用二級市場有利於促進權力下放和 MEV 獲取。

- 集中化和 MEV 捕獲的模擬結果對執行票持有者的屬性非常敏感,尤其是提取 MEV 的能力和波動性專業化。這與以前的文獻一致。

背景

目前,執行票證被認為是增強以太坊區塊空間分配機制的有前途的下一個進化步驟。通過執行票證,協議可以出售執行區塊提議的權利。這是通過提供票證來實現的,票證持有者可以參與抽獎,以在未來成為執行區塊提議者。它將共識獎勵(例如用戶支付的優先級提示)與執行獎勵(例如最大可提取值 (MEV))分開。它旨在通過消除諸如計時遊戲之類的優化手段來降低對驗證者的複雜程度要求,從而促進信標鏈驗證者之間的去中心化 [1]。此外,它還可以實現協議級 MEV 捕獲。因此,它本質上旨在解決兩個問題:當前 MEV 獎勵洩漏給區塊提議者的“分配”問題,其次是 MEV 供應鏈的“中心化”問題 [2]。

執行票最初由 Justin Drake在此處引入,概述了其動機。他解釋了將共識與執行層獎勵分開的一般機制設計,並出售執行票以參與抽獎以被選為執行區塊提議者。Mike Neuder在此處正式化並更清晰地概述了機制設計,同時還收集了幾個懸而未決的問題。我們在此處提供了有關協議機制如何以及為何演變的更通俗的介紹。Jonah Burian、Davide Crapis 和 Fahad Saleh 在此處和此處進行了良好的經濟分析,結果表明,如果定價正確,執行票可以在協議級別內化所有價值產生的 MEV 獎勵。然而,有一個重要的限制,即“協議必須能夠以其內在價值出售票”。此外,Barnabé Monnot 在此處很好地概述了協議隨時間推移的考慮因素,以及執行拍賣 (EA) 作為具有固定 32 個時段預售期的執行票的特殊實現如何發揮作用。 Thomas Thiery 在此1通過引入隨機化元素 (randEA) 進一步擴展了執行拍賣的理念。

由於以前的文獻往往側重於大局而忽略了機制設計的細節,我們計劃專注於機制設計的細節。例如,出售執行票的最佳定價機制是什麼?票的數量應該是可變的還是固定的[3]?票是否應該過期並可轉售?或者可以返回協議?

為了深入解答這些問題,我們開發了一個理論框架,確定了執行票機制設計的主要目標、衡量這些目標的指標,並提出了理想的價格特徵。此外,我們概述了主要機制設計參數及其可能的表達式。基於理論評估和基於代理的模擬,我們得出了關於機制設計的初步結論。

方法論

驗證執行票的潛在機制設計的方法有兩種。

第一步,我們對機制旨在優化的目標進行理論分析,並提出幾個衡量這些目標實現情況的指標。接下來,我們概述可能的機制屬性及其潛在價值的設計空間。這包括門票的屬性以及潛在的定價和分配機制(例如基於拍賣的格式與報價格式)。基於初步的理論分析,提出並使用理論框架評估潛在的具體機制設計。

在第二步中,使用基於代理的模擬驗證這些發現。模擬(例如EIP-1559 模擬)已被證明是估計潛在機制設計選擇影響的合適工具。模擬模擬了執行票的分配、交易和贖回過程。模擬的範圍是運行先前設計的配置並根據目標進行比較。此外,可以從模擬中得出關於每個參數的結論,以確定有利的選擇。模擬使用現有的行業標準框架( radCAD )在 Python 中實現。為簡潔起見,這裡沒有概述模擬假設和規範,但可以在第 5.1 章的研究報告中找到。

機制目標和設計空間

為了概述可能的設計機制,我們首先概述所需的機制行為和不同配置的解決方案空間,然後對其進行評估。

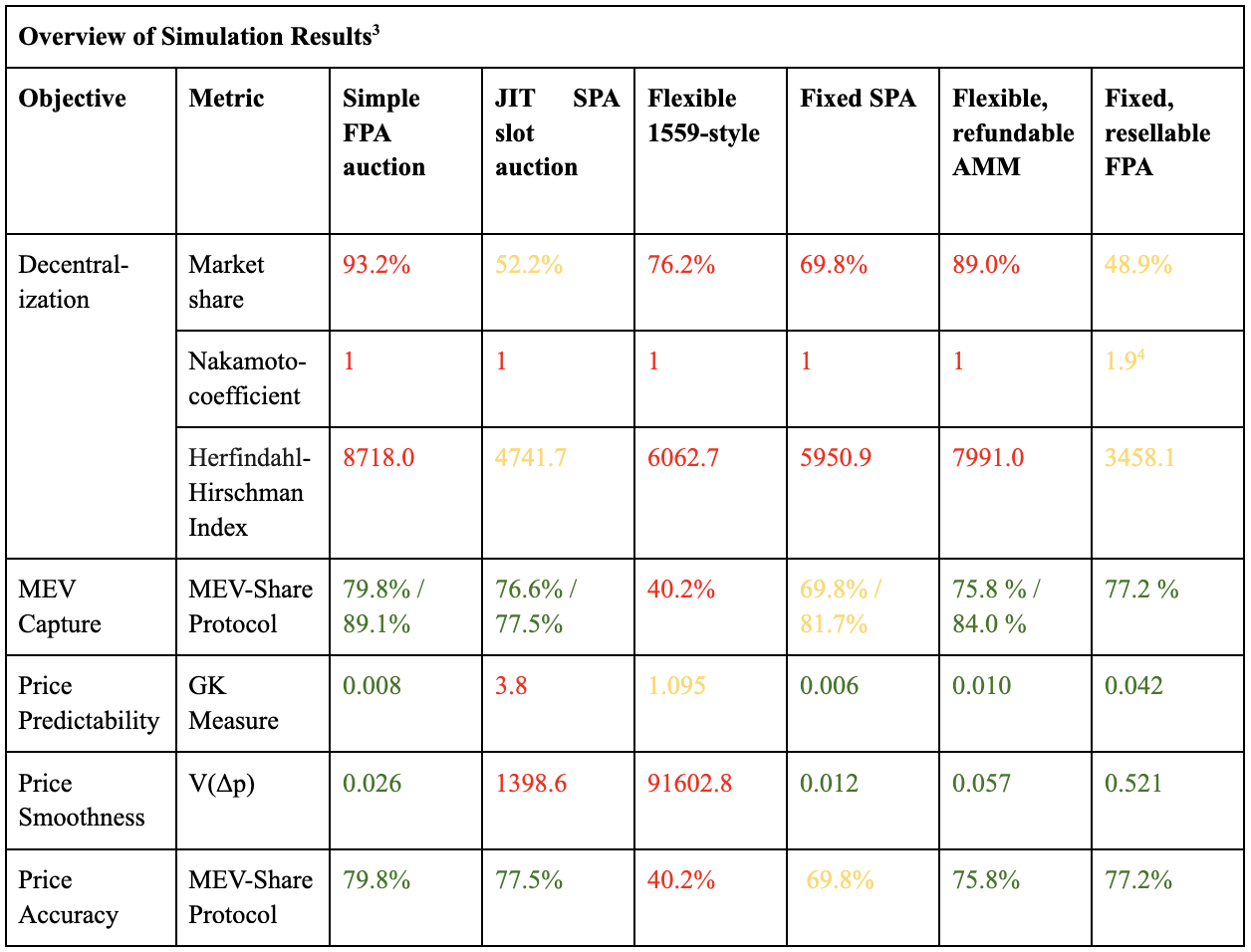

| 目標 | 測量指標 | |

|---|---|---|

| 優化參數 | 1. 去中心化 2. MEV 捕獲 3. 區塊生產者激勵兼容(BPIC) | 1. 市場份額、Nakamoto 係數和 Herfindahl-Hirschman 指數 2. MEV-Share 協議 |

| 定價行為 | 1. 價格可預測性 2. 價格平滑度 3. 價格準確性 | 1. Garman-Klass(GK)測量 2. 電壓(Δp) 3.MEV-Share 協議 |

表 1:重要目標摘要

執行票旨在優化兩個關鍵目標:促進信標鏈提議者之間的去中心化,並在協議級別獲取最大可提取價值 (MEV)。因此,它解決了以太坊路線圖部分“禍害”的兩個關鍵目標:(i) 最大限度地降低以太坊質押層的集中化風險;(ii) 最大限度地降低從用戶那裡過度提取價值的風險。

去中心化是一個關鍵方面,因為它可以防止多種不利的動態。在執行票證的背景下,它可以分為信標鏈驗證者和執行鏈去中心化。執行鏈中心化可以發生在票證持有者或區塊構建者級別 [2]。通常,去中心化可確保活躍性,即沒有一個參與者可以自願或非自願地停止鏈條並損害活躍性。此外,它有助於抵制審查 [4]。出於這些原因,信標鏈驗證者去中心化至關重要。在假設信標鏈驗證者可以強制將某些交易放入區塊的情況下,執行鏈提議者去中心化就不那麼重要了,例如使用包含列表和 JIT 區塊頂部拍賣的版本。在這種情況下,執行鏈提議者去中心化主要與避免活躍性風險和促進 ET 的競爭性競標有關。

在協議層面捕獲 MEV 至關重要,因為它會將 MEV 獎勵從信標鏈驗證者獎勵中移除,而銷燬獎勵很可能是最中立的方式。此外,從博弈論的角度來看,該機制應遵守 [5] 中概述的某些標準。首先,必須激勵區塊生產者參與並提出非空區塊,這被稱為區塊生產者激勵兼容 (BPIC) [6]。其次,它應該能夠抵抗鏈下協議(OCA 證明),這意味著參與者不能通過達成鏈下協議而互惠互利。最後,它應該是主導策略激勵兼容 (DSIC),這意味著對於每個參與者來說,無論其他參與者的行為如何,他們都可以應用一種主導策略。例如,在密封投標的第一價格拍賣中,參與者需要對其他參與者的內在估值及其競價策略進行理論化以計算他們的出價,這使得它不是 DSIC,從而使參與者變得更加複雜,並且可能沒有激勵他們透露他們真正的內在估值。

我們建議通過三個指標來衡量去中心化程度:中本聰係數、赫芬達爾-赫希曼指數 (HHI) [7] 和最大票證持有者的市場份額。此外,MEV 捕獲可以通過在協議級別捕獲的票證持有者的 MEV 獎勵份額來評估。

我們認為執行票價行為是次要的,但仍值得考慮。因此,我們關注三個方面:價格可預測性、平滑性和準確性。價格可預測性對於驗證者參與拍賣和長期規劃至關重要。如 [8] 所述,波動性可以作為金融市場價格可預測性的衡量標準,遵循 Garman-Klass (GK) 度量 [9] 等方法。Garman-Klass 度量傳統上用於金融市場衡量波動性,包括每日開盤價、最低價、最高價和收盤價。為了達到我們的目的,需要調整時間間隔,例如調整為基於時代的間隔。價格平滑性可確保市場波動期間的穩定性,降低持票人的風險,連續價格變化的方差(V(Δp),本質上是價格的自相關性)被提議作為衡量標準。最後,價格準確性反映了 ET 的真實價值,旨在獲取最大份額的 MEV,同時保持對參與者的吸引力,其衡量標準與 MEV 獲取類似。

在表 2 中,我們概述了執行票可能配置的設計空間。

| 票證屬性 | 配置 |

|---|---|

| 票數 | 可變/固定 |

| 門票即將過期 | 是 / 否 |

| 可退款性 | 是/否(未分配 & 已分配) |

| 可轉售性 | 是/否(未分配 & 已分配) |

| 增強前瞻 | 否 / 是 (x 個時期) |

| 可能的定價機制 | FPA、SPA、EIP-1559 樣式、AMM 樣式 |

| 目標金額 | 票數(可變/固定) |

表 2:可能的執行票配置概述

雖然大多數屬性都很簡單,但我們將提供一些定價機制的背景知識。與 MEV-Boost 不同,獎勵可能會分配給區塊生產者,執行票收入旨在通過銷燬協議代幣持有者來造福協議代幣持有者,從而增加社會福利 [10]。固定定價機制被認為無法最大限度地提高社會福利 [11],因此重點是動態定價機制。1

定價機制主要分為兩大類:拍賣式和自適應報價式:

- 第一價格拍賣 (FPA) :競標者在不知道其他競標者出價的情況下提交競標,出價最高的競標者獲勝並支付其出價金額。FPA 通常會導致競標遮蔽,即競標者出價低於其真實估值,從而導致效率低下和高波動性。密封競標第一價格拍賣不是 DSIC(主導策略激勵兼容)[5]。公開上升競標第一價格拍賣可以是 DSIC(感謝 Julian 指出這一點!)。由於它們的行為類似於 SPA,因此我們專注於密封競標 FPA。

- 第二價格拍賣 (SPA) :也稱為維克裡拍賣,競標者提交密封投標,出價最高的人獲勝,但要支付第二高的出價。這種形式鼓勵誠實競標,因為競標者支付的價格低於或等於其真實內在價值。雖然 SPA 幾乎可以抵禦 OCA(鏈下協議證明),但它們可能容易受到虛假出價的操縱 [13]。然而,由於執行票收益會被燒燬而不是獎勵給驗證者,這種風險得到了緩解,但可能使它們更容易受到鏈下協議的影響。

- 改編的 EIP-1559 定價:改編的 EIP-1559 版本用於執行票證,涉及協議報價,其調整方式與 EIP-1559 類似。但是,對於 EIP-1559,調整基於 gas 用量,而對於執行票證,則需要基於相對於目標數量的未結票證數量。票證可以連續出售,持票人可以根據需要隨時從協議購買票證,也可以批量出售,每個時段的票證數量在 0 到指定最大值之間。雖然 EIP-1559 可以有效地將 gas 用量保持在目標附近 [14],但其追溯價格調整可能會在 MEV 峰值期間滯後,這給執行票證帶來了更大的挑戰。

- 經過調整的類似 AMM 的定價:經過調整的類似 AMM 的定價版本需要協議根據債券曲線和未結票數動態更新票的價格。這裡也需要定義未結票數的目標數量,並且需要調整和精心設計債券曲線函數。在研究論文中,我們概述了三種可能調整的選項,並在模擬中實施了其中一種。然而,這仍然是未來研究如何最好地調整它的範圍。

潛在的機制設計

為了證實這些參數,我們概述了幾種可能的機制設計。鑑於僅基於分類參數,就有 512 種可能的配置2 ,因此我們僅評估示例機制設計。更詳細地說,我們評估了以下配置:

| 簡單的FPA拍賣 | JIT 第二價格時段拍賣 | 靈活的 1559 式 | 固定SPA | 靈活、可退還的 AMM | 固定、可轉售的 FPA | |

|---|---|---|---|---|---|---|

| 票數 | 固定的 | 固定的 | 靈活的 | 固定的 | 靈活的 | 固定的 |

| 門票即將過期 | 是的 | 是的 | 不 | 不 | 不 | 不 |

| 可退款性 | 否(未分配 & 已分配) | 否(未分配 & 已分配) | 否(未分配 & 已分配) | 否(未分配 & 已分配) | 是(未分配) | 否(未分配 & 已分配) |

| 可轉售性 | 否(未分配 & 已分配) | 是(已分配) | 是(未分配 & 已分配) | 否(未分配 & 已分配) | 否(未分配 & 已分配) | 是(未分配 & 已分配) |

| 增強前瞻 | 不 | 減少 | 對於執行驗證器來說,是的 | 對於執行驗證器來說,是的 | 不 | 不 |

| 定價機制 | 焦平面陣列 | 溫泉 | 1559 風格 | 溫泉 | 自動化市場模型 | 焦平面陣列 |

| 目標金額 | 三十二 | 1 | 不明確的 | 1024 | 不明確的 | 1024 |

表 3:可能的機制設計配置概述

仿真結果

總體而言,超過 300 次模擬的結果表明,在所有配置中,去中心化仍然是一個挑戰。沒有一種配置在去中心化指標上的得分特別好。這是由持票人的不同能力(基於 [15]、[16])以及在大多數情況下,出價基於預期未來估值而忽略了專業化因素的事實所驅動。它表明,在啟用二級市場的情況下,中心化力量會減弱。這是因為專業持票人能夠更準確地估計即時 (JIT) 拍賣中某個時段的 MEV 的真實價值,從而贏得拍賣。關於 MEV 捕獲,我們可以看到出現了不同的屬性。拍賣形式通常得分很高,同樣,AMM 式定價得分也很高。由於分步且不太動態的價格適應機制,1559 式定價捕獲的 MEV 較少。關於價格的可預測性、平滑性和準確性,我們可以觀察到,採用較長前瞻性的拍賣形式非常可預測且平滑,而 JIT 拍賣和 1559 式定價則不太平滑。

關於拍賣形式的調查結果

首次價格拍賣

關於首價拍賣,我們看到了“贏家的詛咒”的出現,假設競標者對票證的內在價值預期不同且符合正態分佈,那麼最樂觀的競標者將獲勝。而最樂觀、估值最高的競標者會最大程度地高估價值,從而在交易中蒙受損失。這是拍賣的一個已知問題(例如 [17])。然而,值得注意的是,這會導致競標者進行更高的“風險調整”,進而可能導致協議捕獲的 MEV 減少。

關於模擬,它表明首價拍賣通常表現良好,但是這裡有兩件事需要嚴格挑戰。首先,我們將其實施為密封投標拍賣,因為我們假設無領導拍賣的運營通信開銷隨著投標的增加而增加。因此,舉行密封投標鏈上拍賣必須是可行的。正如研究報告中所述,目前正在討論幾項相關提案,但仍處於早期階段 [18],[19]。其次,由於密封投標首價拍賣不是 DSIC,因此不存在單一的主導投標策略。因此,在模擬中,投標基於啟發式投標策略,其中投標人對其他投標人的內在估值一無所知。這種假設在執行票銷售的多輪場景中不成立。因此,基於競爭對手歷史出價的更復雜的投標策略可能會出現,這可能會降低捕獲的 MEV。因此,目前還不清楚在這種情況下,第一價格拍賣是否可以實際設計成與第二價格拍賣不同。

第二價格拍賣

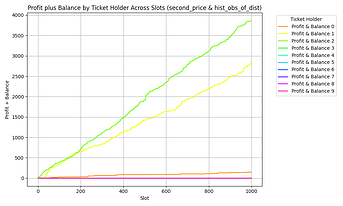

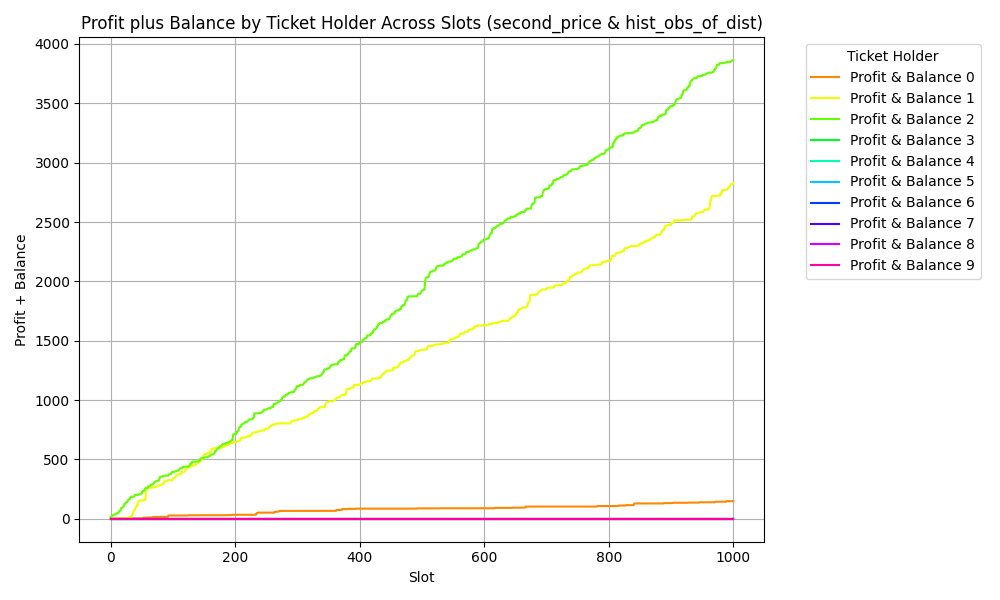

對於第二價格拍賣,我們觀察到 MEV 捕獲量高度依賴於特定模擬的競爭力。在至少有兩名同樣強大的持票人的情況下,MEV 捕獲量很高。然而,由於缺乏競爭,平均而言,MEV 捕獲量僅為中等。

1000×600 53 KB

1000×600 53 KB

圖 1:兩個能力相似的持票人進行第二價格拍賣的示例模擬結果(來源:2024-09-24_10-52 UTC,運行次數:10,時間步長:1000)

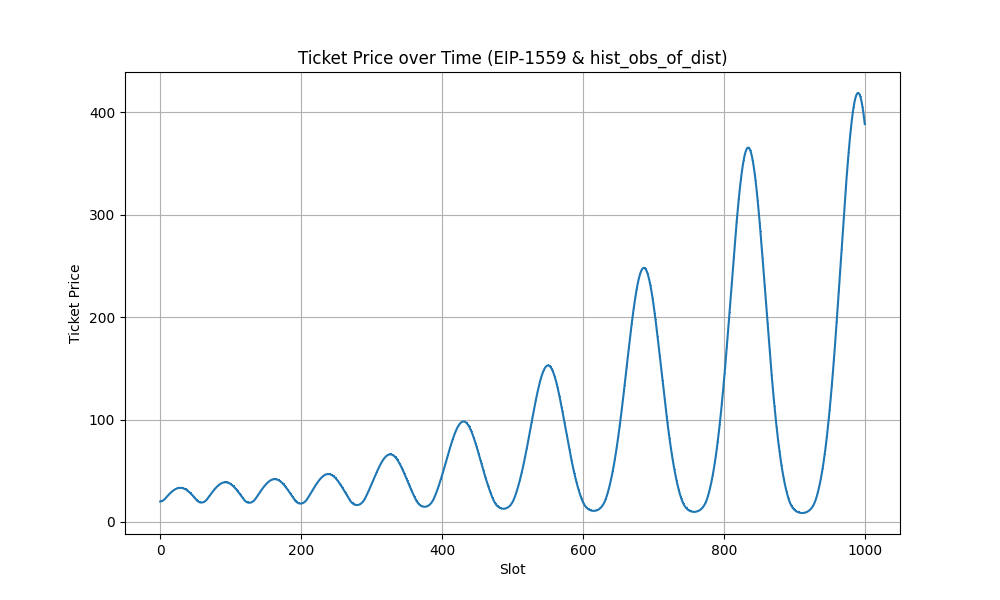

EIP-1559 風格定價

如上所述,EIP-1559 定價需要進行調整以與執行票證配合使用,我們已將其作為批處理過程實施。然而,我們觀察到這會導致自我強化的票證價格波動。即使調整價格調整因子也不會在我們的模擬中產生更好的結果。這導致批量更新過程是不夠的結論。如何在去中心化環境中從技術上實現連續價格更新過程仍是一個懸而未決的問題。總體而言,定價機制需要精心設計才能實現所需的價格行為。

圖 2:EIP-1559 定價曲線

此外,在某些模擬4中,我們觀察到,如果一個持票人的支付意願明顯更高,那麼價格就會穩定在只有這個持票人才能購買票的水平,從而導致高度集中化。

AMM 式定價

對於上述 AMM 式定價,需要進行調整以適合執行票證。運行具有 AMM 式定價的配置表明定價機制可能對調整因子很敏感。採用速度太慢無法準確捕捉需求,而適應因子太大則不夠細緻,無法區分預期估值,並會導致延遲競爭。

然而,模擬結果顯示,該機制能夠捕獲高水平的 MEV,這很有希望。從運營角度來看,如何實施該機制以適應執行票所需的銷售流程仍有待研究。

關於拍賣形式的結論

考慮到不同的觀察結果,我們根據模擬結果得出結論,基於拍賣的格式(很可能是第二價格拍賣)是最可行的格式。它導致捕獲的 MEV 較高,是 DSIC,並在模擬中導致有利的價格特性。AMM 式定價似乎也是一個有前途的解決方案,但在機制和實施方面仍存在更多未解決的設計問題。

如果 ET 收益被燒燬,那麼圍繞 OCA 防護性仍有一個相關問題懸而未決。可能存在 sybil 攻擊媒介,即區塊構建者賄賂確定中標價的參與者/委員會,從而能夠獲得更低的價格。例如,如果中標價為 10 ETH,而區塊構建者向委員會成員支付 5 ETH,以人為地將中標價設定為 1 ETH,則可能會有 4 ETH 的利潤率。為了避免這種情況,出價或價格需要在鏈上,但考慮到拍賣的時間範圍,這並不可行。另一種選擇可能是 [20] 中概述的無領導拍賣。

票證屬性調查結果

我們觀察到,固定票數與可變票數的問題與定價機制密切相關。對於某些機制,固定票數更有意義(拍賣),而對於其他機制(EIP-1559 和 AMM 風格),靈活數量更好。因此,我們認為這更像是從定價機制中扣除的次要屬性。

關於到期票,我們在模擬中觀察到,尤其是在到期時間較短的情況下,MEV 捕獲會受到影響,因為購票者需要在一級市場和二級市場上打折票的價值,因為需要將票到期而無法兌換的可能性計入價格。這通常會導致捕獲的 MEV 值較低。此外,我們觀察到,由於需要考慮到期時間、未兌現票等因素,每個參與者的定價變得更加複雜,因此它具有次要的複雜性。這導致得出的結論是,非到期票似乎是有利的配置。

關於可退款性,我們僅觀察到測試折扣(約 20%)對市場動態的有限影響。這為持票人帶來了更多安全保障。然而,這取決於折扣。此外,它與二級市場密切相關。如果存在二級市場,這種選擇往往更有吸引力。這表明,允許可退款性不會對機制產生實質性影響,並使設計選擇以及持票人的決策變得複雜。因此,初步分析得出的結論是,門票不可退款。

關於二級市場,一個有趣的發現是,這增加了去中心化。這是因為更專業的持票人能夠在他們能夠因專業化而獲得更高 MEV 的時期及時購買門票。此外,由於主要持票人的風險降低,這導致總體上獲得了更高的 MEV。此外,我們觀察到,在某些具有離散定價的配置(例如 AMM 式定價)中,如果 AMM 定價的調整不夠細粒度,並且持票人可以以最低的延遲購買門票,然後在二級市場以更高的價格轉售,則會帶來套利機會。鑑於從技術角度來看也很難阻止二級市場,初步建議是接受它的好處並嘗試培育它。

限制

我們的研究並未關注信標輪證明以及外星人可能對其產生的次要影響。

此外,我們沒有關注納入名單的具體細節。研究報告中簡要討論了它們,作為確保活性的潛在機制,但在模擬和配置中,它不會成為工作的重點。這與多塊 MEV 密切相關。正如我們在之前的工作中所展示的那樣,它在歷史上並沒有被結構化地觀察到,但可能是執行票證的一個問題。因此,研究報告中簡要討論了這個主題,但沒有深入評估,也沒有在模擬中實施。此外,模擬中不包括計時遊戲。此外,假設是密封投標拍賣,我們使用持票人的靜態需求函數,不考慮其他持票人的出價。此外,模擬中沒有考慮私人訂單流。此外,中繼的作用被忽略了,我們不會模擬錯過的區塊和錯過的區塊懲罰。

關於定價機制,我們提出了設計方案的初步版本,但將驗證和正式定義留待未來研究。這包括對特定參數(例如 EIP-1559 式定價的調整步驟等)的更深入研究。我們僅從探索的角度看待這個問題。

此外,我們排除了對執行票銷售收益銷燬機制的更深入分析。如 [21] 所述,銷燬機制通常會削弱機制的 OCA 防護性。

結論

執行票證為增強以太坊的區塊空間分配機制提供了有希望的下一個進化步驟。它將共識獎勵與執行獎勵分開,並以有效的方式出售執行權。它旨在促進信標鏈驗證者之間的去中心化,並實現協議級最大可提取值 (MEV) 的捕獲。

我們開發了一個理論框架,確定了執行票機制設計的三個主要目標:去中心化、MEV 捕獲和區塊生產者激勵兼容性 (BPIC)。此外,我們提出了衡量目標的指標。對於去中心化,我們建議使用最高市場份額、中本聰係數和赫芬達爾-赫希曼指數,而對於 MEV 捕獲,我們建議從執行票持有者的收入中衡量協議的 MEV 份額。此外,價格可預測性、平穩性和準確性這三個價格特徵被確定為所需屬性。

為了評估參數和配置,我們實施了基於代理的模擬,並根據 300 多次模擬運行得出了幾個結論。結果表明,雖然沒有一種機制在去中心化方面得分特別高,但啟用二級市場可以通過允許專業票務持有者及時購買票來減少中心化。關於 MEV 捕獲,拍賣格式和 AMM 式定價表現良好,而 EIP-1559 式定價捕獲的 MEV 較少,價格波動較大。具有較長預測期的拍賣格式表現出良好的價格可預測性和平滑性,但在價格準確性方面得分略低。

基於此,第二價格拍賣形式似乎最有前景,因為它可以實現高 MEV 獲取、遵循主導策略激勵兼容性 (DSIC) 並表現出有利的價格特徵。第一價格拍賣和 AMM 式定價形式在模擬中也顯示出有希望的結果,但從理論機制的角度來看,還有更多問題懸而未決。非到期票據得分更高,因為它們避免了因到期風險而導致的估值折價而損害 MEV 獲取。可退款性對市場動態的影響有限,而且增加了複雜性;因此,建議使用不可退款的票據。擁抱二級市場似乎是有利的,因為它可以增強去中心化並增加整體 MEV 獲取。然而,與 [22] 和 [23] 一致,我們觀察到建造者市場的去中心化具有挑戰性,並且高度依賴於頂級建造者的 MEV 提取能力。

總體而言,與之前的理論研究 [2]、[22]、[24] 一致,我們得出結論,執行票證是一種有前途的機制,可以促進信標鏈驗證者去中心化並在協議級別捕獲 MEV。然而,圍繞區塊構建者中心化、易受鏈下協議影響以及多區塊 MEV 的問題仍然存在。

參考

[1] C. Schwarz-Schilling、F. Saleh、T. Thiery、J. Pan、N. Shah 和 B. Monnot,《時間就是金錢:權益證明協議中的戰略時機遊戲》,2023 年 5 月,[在線]。可用: [2305.09032] 時間就是金錢:權益證明協議中的戰略時機遊戲

[2] J. Burian、D. Crapis 和 F. Saleh,《執行票中的 MEV 捕獲和去中心化》,2024 年 8 月 21 日,arXiv:arXiv:2408.11255。訪問時間:2024 年 10 月 14 日。[在線]。可用: [2408.11255] 執行票中的 MEV 捕獲和去中心化

[3] C. Schlegel,“無彈性與彈性供應:為什麼權益證明可能比執行票更少中心化 - 研究”,The Flashbots Collective。訪問時間:2024 年 10 月 14 日。[在線]。可用: 無彈性與彈性供應:為什麼權益證明可能比執行票更少中心化 - 研究 - The Flashbots Collective

[4] J. Lee、B. Lee、J. Jung、H. Shim 和 H. Kim,“DQ:衡量區塊鏈去中心化程度的兩種方法”,ICT Express,第 7 卷,第 3 期,第 278–282 頁,2021 年 9 月,doi:10.1016/j.icte.2021.08.008。

[5] T. Roughgarden,“交易費用機制設計”,ACM SIGecom Exch.,第 19 卷,第 1 期,第 52-55 頁,2021 年,doi:10.1145/3476436.3476445。

[6] M. Bahrani、P. Garimidi 和 T. Roughgarden,“活躍區塊生產者的交易費機制設計”,2023 年,[在線]。可用: [2307.01686v2] 活躍區塊生產者的交易費機制設計

[7] L. Heimbach、L. Kiffer、C. Ferreira Torres 和 R. Wattenhofer,“以太坊的提議者與建設者分離:承諾與現實”,ACM SIGCOMM Internet Meas. Conf. IMC 會議紀要,第 406-420 頁,2023 年 5 月,doi:10.1145/3618257.3624824。

[8] S.-H. Poon 和 CWJ Granger,“金融市場波動預測:回顧”,J. Econ. Lit.,第 41 卷,第 2 期,第 478-539 頁,2003 年 6 月,doi:10.1257/002205103765762743。

[9] S.-K. Tan、JS-K. Chan 和 K.-H. Ng,“論加密貨幣的投機性質:對 Garman 和 Klass 波動率指標的研究”,《金融研究快報》,第 32 卷,第 101075 頁,2020 年 1 月,doi:10.1016/j.frl.2018.12.023。

[10] A. Kiayias、P. Lazos 和 JC Schlegel,“弗裡德曼會燒掉你的代幣嗎?”,論文,2023 年,[在線]。可用:弗裡德曼會燒掉你的代幣嗎?

[11] V. Buterin,“區塊鏈資源定價”。2019 年。訪問時間:2024 年 3 月 21 日。[在線]。可從以下網址獲取: research/papers/pricing/ethpricing.pdf,網址為 139e3dd83b06fae918792c495b8ccd0d1635b0d4 · ethereum/research · GitHub

[12] M. Neuder、P. Garimidi 和 T. Roughgarden,“論區塊空間分配機制 - 權益證明/區塊提議者”,以太坊研究。訪問時間:2024 年 10 月 28 日。[在線]。可用:論區塊空間分配機制

[13] M. Akbarpour 和 S. Li,“可信拍賣:三難困境”,計量經濟學,第 88 卷,第 2 期,第 425-467 頁,2020 年,doi:10.3982/ECTA15925。

[14] Y. Liu、Y. Lu、K. Nayak、F. Zhang、L. Zhang 和 Y. Zhao,“EIP-1559 的實證分析:交易費、等待時間和共識安全性”,Proc. ACM Conf. Comput. Commun. Secur.,第 2099-2113 頁,2022 年,doi:10.1145/3548606.3559341。

[15] S. Yang、K. Nayak 和 F. Zhang,《以太坊建造者市場的去中心化》,2024 年 5 月,[在線]。可用: [2405.01329v3] 以太坊建造者市場的去中心化

[16] B. Öz、D. Sui、T. Thiery 和 F. Matthes,“誰贏得了以太坊區塊建設拍賣,原因何在?”,2024 年 7 月 18 日,arXiv:arXiv:2407.13931。訪問時間:2024 年 10 月 2 日。[在線]。可用: [2407.13931] 誰贏得了以太坊區塊建設拍賣,原因何在?

[17] MH Bazerman 和 WF Samuelson,“我贏得了拍賣,但不想要獎品”, http://dx.doi.org/10.1177/0022002783027004003 ,第 27 卷,第 4 期,第 618-634 頁,1983 年,doi:10.1177/0022002783027004003。

[18] HS Galal 和 AM Youssef,“以太坊區塊鏈上的可驗證密封投標拍賣”,2018 年,2018/704。訪問日期:2024 年 10 月 14 日。[在線]。可用:以太坊區塊鏈上的可驗證密封投標拍賣

[19] P. Momeni、S. Gorbunov 和 B. Zhang,“FairBlock:以最小的開銷防止區塊鏈搶先交易”,《通信網絡中的安全性和隱私》,第 462 卷,F. Li、K. Liang、Z. Lin 和 SK Katsikas 編輯,《計算機科學、社會信息學和電信工程研究所講義》,第 462 卷。,Cham:Springer Nature 瑞士,2023 年,第 250-271 頁。doi:10.1007/978-3-031-25538-0_14。

[20] D. White、D. Robinson、L. Thouvenin 和 K. Srinivasan,《無領導拍賣》,Paradigm。訪問時間:2024 年 10 月 4 日。[在線]。可用:無領導拍賣 - Paradigm

[21] T. Roughgarden,“以太坊區塊鏈的交易費用機制設計:EIP-1559 的經濟分析”,2020 年,[在線]。可用: [2012.00854v1] 以太坊區塊鏈的交易費用機制設計:EIP-1559 的經濟分析

[22] M. Bahrani、P. Garimidi 和 T. Roughgarden,“區塊構建中的中心化和提議者-構建者分離”,2024 年 1 月,[在線]。可用:[2401.12120] 區塊構建中的中心化和提議者-構建者分離

[23] M. Pan、A. Mamageishvili 和 C. Schlegel,“論 sybil 防護機制”,2024 年 7 月 22 日,arXiv:arXiv:2407.14485。訪問時間:2024 年 10 月 28 日。[在線]。可用: [2407.14485] 論 sybil 防護機制

[24] J. Burian,“MEV 的未來 - 以太坊執行票分析”,2024 年。[在線]。可用: [2404.04262] MEV 的未來

1請注意,存在進一步的定價機制提案,其中獲勝變更與支付價格成比例,如 [12] 中所述

2 2 (票數) * 2 (票證到期) * 4 (可退款性) * 4 (可轉售性) * 2 (增強前瞻性) * 4 (定價機制)

3結果基於每種配置 10 次運行,每次運行 1000 個時間步長。結果的顏色編碼基於文獻和主觀判斷

4例如,請參閱模擬結果 2024-05-14_18-09_1_1000_EIP-1559 瞭解詳情