編譯 | 吳說區塊鏈

請注意,VanEck 可能持有下文所述數字資產的頭寸,原文鏈接:

在進入 2025 年的預測之前,讓我們先回顧一下我們對 2024 年的預測表現如何。在 2023 年 12 月做出的 15 個預測中,我們的得分是 8.5/15。雖然 0.566 的擊球率不算完美,但足以讓我們繼續“比賽”。隨著 Bitcoin(BTC)突破 10 萬美元、Ethereum(ETH)突破 4000 美元,即使我們有一些預測沒中,2024 年也無疑是值得銘記的一年。

VanEck 是一家 1955 年成立於美國紐約的投資管理公司,由約翰・範・埃克創立,在投資領域擁有豐富歷史和廣泛影響力。2024 年 1 月獲 SEC 批准的比特幣現貨 ETF HODL 和以太坊現貨 ETF ETHV 開始交易,還在歐洲推出基於 SUI 的 ETN 及為 Solana ETN 引入質押獎勵等。

對 2024 年加密貨幣預測的回顧:

1. 比特幣現貨 ETPs 的推出 — (1 分)

2. Bitcoin 減半順利進行 — (1 分)

3. Bitcoin 在 2024 年第四季度創下歷史新高 — (1 分)

4. Ethereum 仍位居 Bitcoin 之後,排名第二 — (1 分)

5. L2 主導 Ethereum 活躍度(但 L2 TVL 仍低於 Ethereum)- (0.5 分)

6. 穩定幣市值創下歷史新高 — (1 分)

7. 去中心化交易所(DEX)現貨交易量佔比創紀錄 — (1 分)

8. Solana(SOL)表現優於 Ethereum — (1 分)

9. DePIN 網絡採用率增長 — (1 分)

現在,讓我們進入重點內容:2025 年的加密貨幣預測。

2025 年十大加密貨幣預測:

1. 加密貨幣牛市在第一季度達到中期高點,並在第四季度創下新高。

2. 美國通過戰略儲備和增加加密貨幣採用擁抱 Bitcoin。

3. 證券代幣化的總價值超過 500 億美元。

4. 穩定幣每日結算量達到 3000 億美元。

5. AI 代理的鏈上活動超過 100 萬個代理。

6. Bitcoin layer 2 總鎖倉量(TVL)達到 100,000 BTC。

7. Ethereum 數據分片(blob space)創收 10 億美元手續費。

8. DeFi 創下新高,去中心化交易所(DEX)交易量達到 4 萬億美元,總 TVL 達到 2000 億美元。

9. NFT 市場回暖,交易量達到 300 億美元。

10. 去中心化應用(DApp)代幣的表現逐漸縮小與 Layer 1 代幣之間的差距。

一、加密貨幣牛市在第一季度達到中期高點,並在第四季度創下新高

我們預計,加密貨幣牛市將在 2025 年持續發展,並於第一季度達到第一個高點。在這一週期高峰期,我們預計 Bitcoin(BTC)的價格約為 18 萬美元,而 Ethereum(ETH)的價格將超過 6000 美元。其他知名項目,如 Solana(SOL)和 Sui(SUI),可能分別突破 500 美元和 10 美元。

在這一輪高峰之後,我們預計 BTC 的價格將回調 30%,而山寨幣的跌幅可能更大,達到 60%,市場在夏季進行盤整。然而,預計秋季將迎來反彈,主要代幣重新獲得動力,並在年底前恢復之前的歷史高點。為了判斷市場接近頂部的時機,我們正在關注以下關鍵信號:

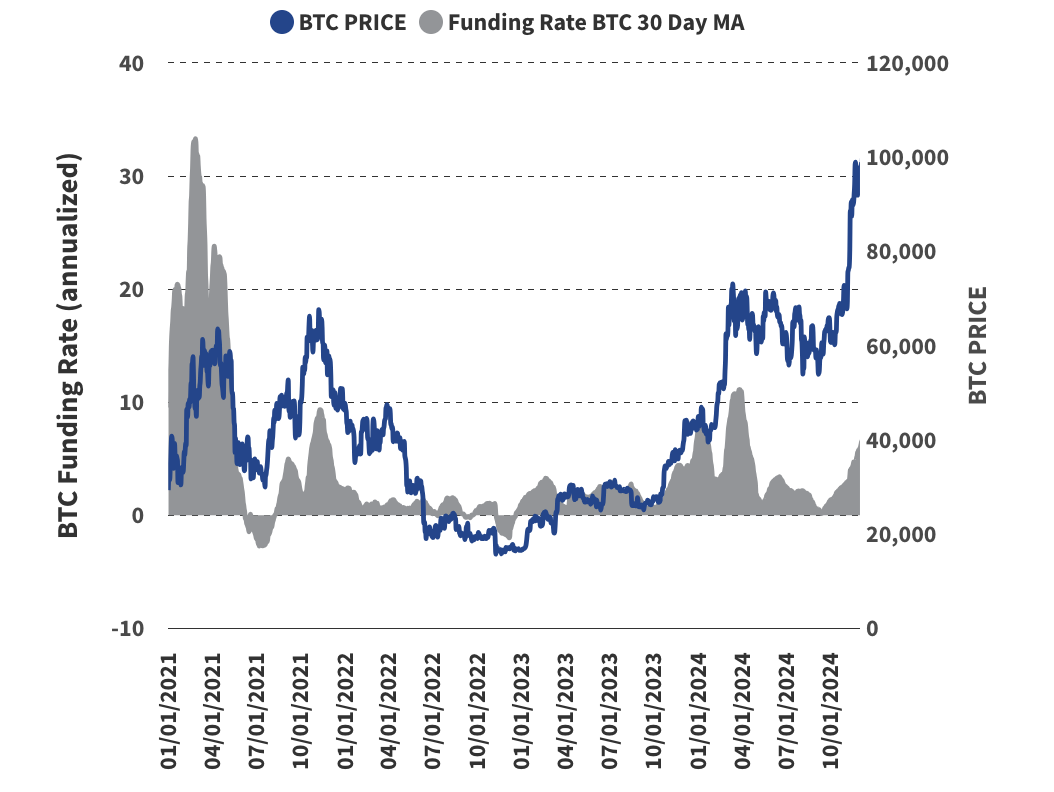

• 持續高資金費率:當交易者借款押注 BTC 價格上漲,並願意支付超過 10% 的資金費率持續三個月或更長時間時,這表明投機過熱。

BTC 永續合約資金費率超過 10% 持續數月將是看跌信號

數據來源:GlassNode,截至 2024 年 12 月 8 日。

• 過多未實現利潤:如果持有 BTC 的投資者中有很大比例賬面利潤豐厚(利潤與成本比率達到 70% 或更高)並保持穩定,這表明市場處於狂熱狀態。

• 市值相對於實現價值的高估:當 MVRV(市值與實現價值的比率)超過 5 時,表明 BTC 價格遠高於平均購買價格,通常預示市場過熱。

• Bitcoin 主導率下降:如果 Bitcoin 在加密貨幣市場總市值中的佔比下降到 40% 以下,這表明投機資金湧向更高風險的山寨幣,這是典型的週期末行為。

• 主流投機現象:收到大量來自非加密領域的朋友關於可疑項目的諮詢信息,往往是頂部信號的可靠標誌。

這些指標在歷史上被證明是市場狂熱的可靠信號,將指導我們在 2025 年預期的市場週期中制定展望。

示例:來自 5 年前熟人的“頂部信號”短信

二、美國通過戰略儲備和加密貨幣採用擁抱 Bitcoin

唐納德·特朗普當選總統已為加密市場注入了顯著動力,其政府任命了多位支持加密貨幣的領導者擔任關鍵職位,包括副總統 JD Vance、國家安全顧問 Michael Waltz、商務部長 Howard Lutnick、財政部長 Mary Bessent、證券交易委員會(SEC)主席 Paul Atkins、聯邦存款保險公司(FDIC)主席 Jelena McWilliams,以及衛生與公共服務部(HHS)部長 RFK Jr 等。這些任命不僅標誌著反加密政策的終結,例如對加密公司及其創始人的系統性“去銀行化”,還標誌著政策框架的開始,將 Bitcoin 定位為戰略資產。

加密 ETP 的發展:實物申購、質押及新現貨批准

新的 SEC 領導層或商品期貨交易委員會(CFTC)預計將批准多種新的現貨加密交易所交易產品(ETP),包括 VanEck 的 Solana 產品。Ethereum ETP 的功能將擴展至支持質押,進一步增強其對持有者的效用,同時 Ethereum 和 Bitcoin 的 ETP 都將支持實物申購/贖回。此外,SEC 或國會可能會廢除 SEC 第 121 號會計公告(SAB 121),為銀行和券商託管現貨加密資產鋪平道路,從而將數字資產進一步整合到傳統金融基礎設施中。

主權 Bitcoin 採用:聯邦、州及挖礦擴展

我們預測,到 2025 年,聯邦政府或至少一個州(如賓夕法尼亞州、佛羅里達州或德克薩斯州)將建立 Bitcoin 儲備。聯邦層面,這可能通過行政命令利用財政部的外匯穩定基金(ESF)實現,而兩黨立法仍是一個未知數。同時,州政府可能獨立採取行動,將 Bitcoin 視為對抗財政不確定性的對沖工具,或吸引加密投資和創新的手段。

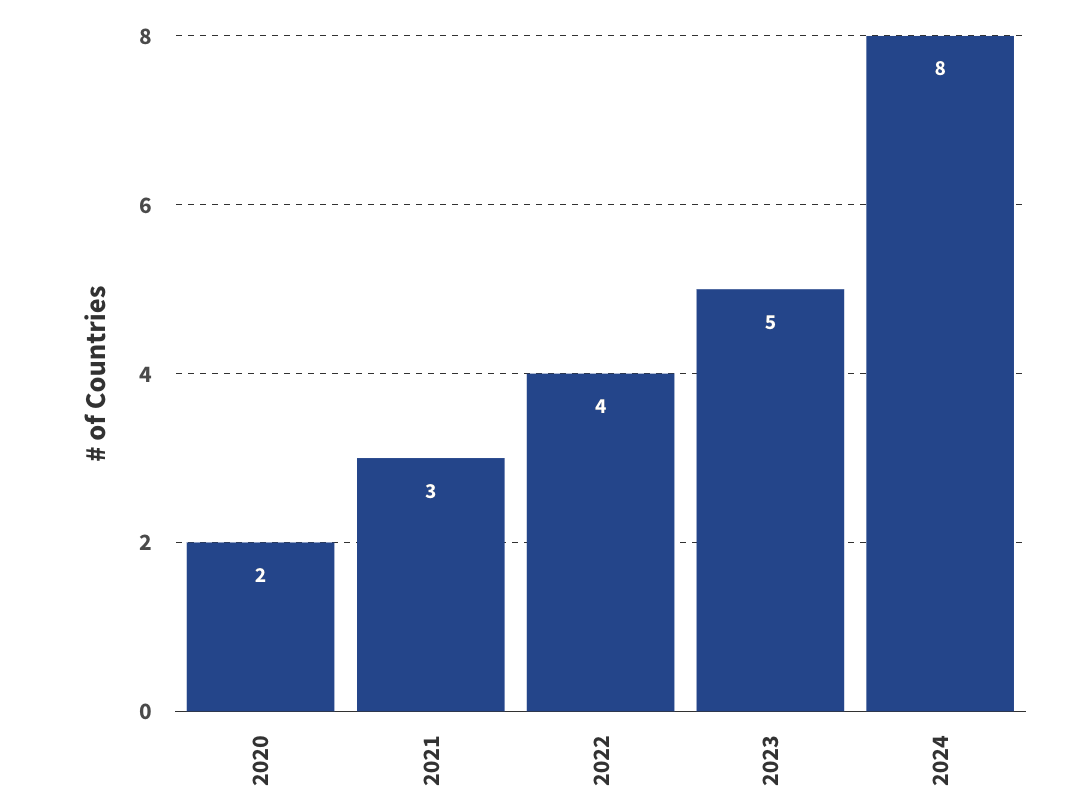

在 Bitcoin 挖礦方面,預計利用政府資源挖礦的國家數量將從目前的 7 個增至兩位數,受 BRICS 國家採納趨勢的推動。俄羅斯明確表示將以加密貨幣結算國際貿易,進一步凸顯 Bitcoin 在全球經濟戰略中的重要性。

使用政府資源挖礦的國家數量

數據來源:VanEck Research,截至 2024 年 12 月。

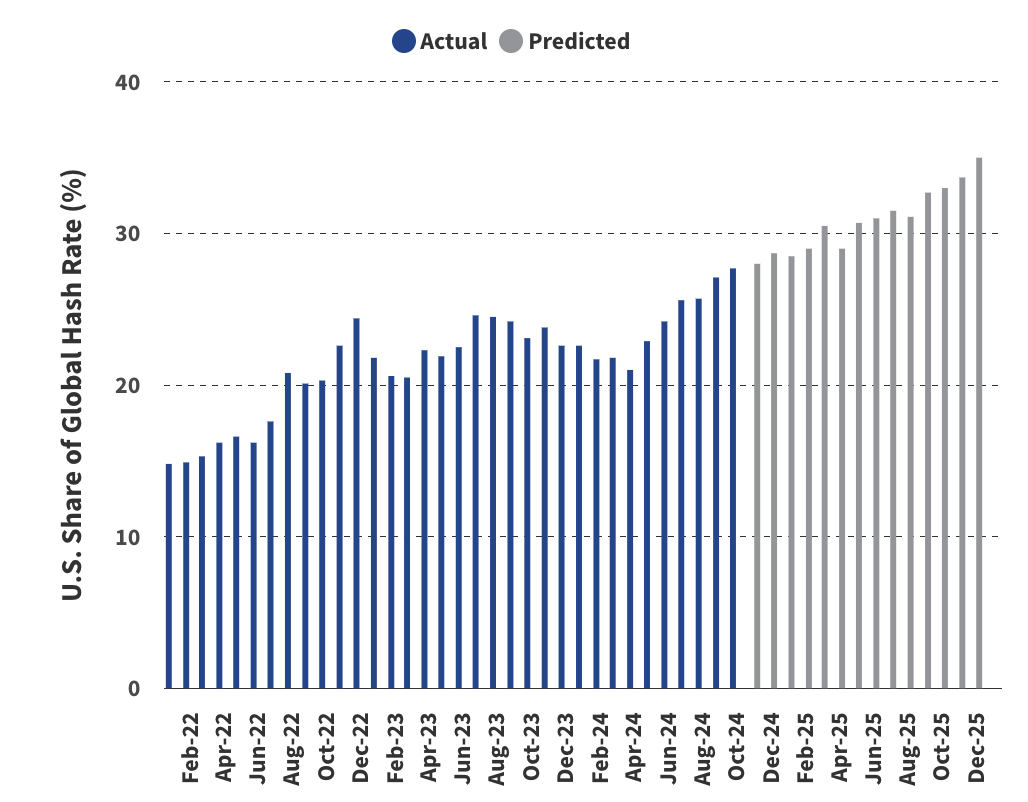

我們預計這種支持 Bitcoin 的立場將擴展到更廣泛的美國加密生態系統。隨著監管清晰度和激勵措施的增加,美國的全球加密開發者佔比將從 19% 上升至 25%,吸引更多人才和企業迴歸。同時,美國的 Bitcoin 挖礦活動將蓬勃發展,其全球挖礦算力佔比將從 2024 年的 28% 增至 2025 年底的 35%,得益於廉價能源和潛在的稅收優惠政策。這些趨勢將共同鞏固美國在全球 Bitcoin 經濟中的領導地位。

美國上市公司 Bitcoin 算力份額將達到 35%

數據來源:JP Morgan,VanEck Research,截至 2024 年 12 月 6 日。

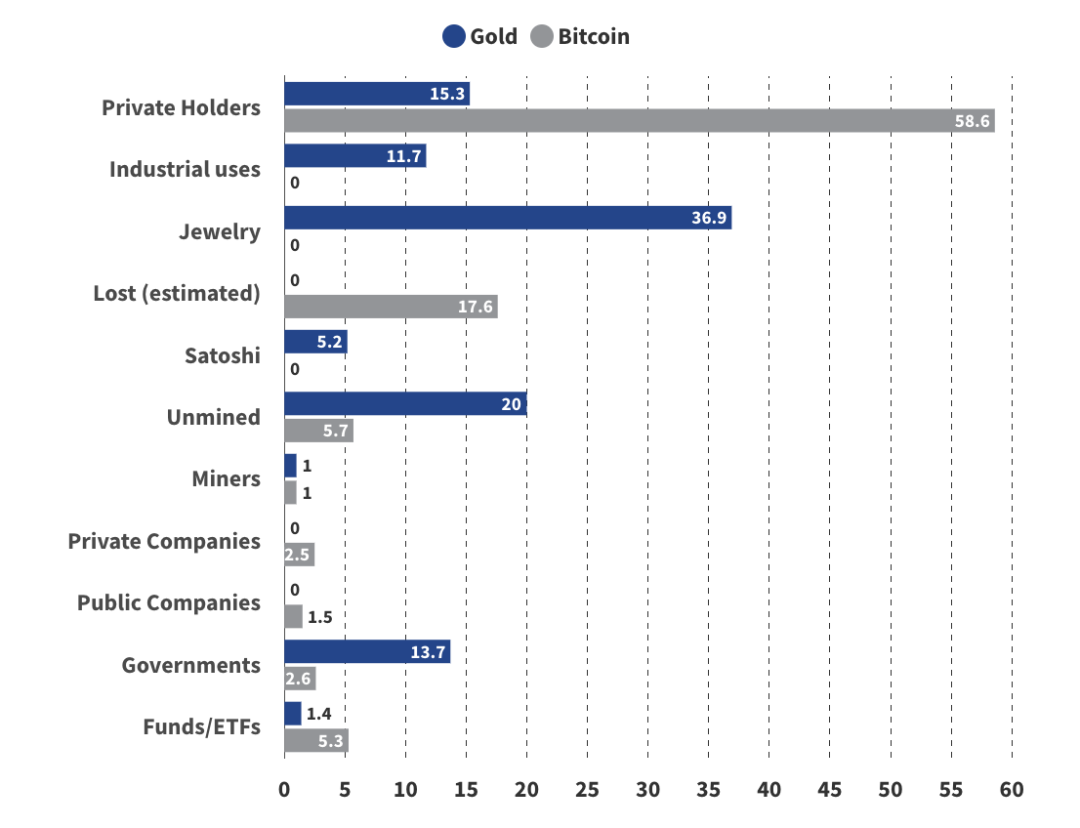

企業 Bitcoin 持倉:預計增長 43%

在企業採用方面,我們預計公司將繼續從散戶手中積累 Bitcoin。目前,68 家上市公司將 Bitcoin 計入資產負債表,這一數字預計將在 2025 年增至 100 家。值得注意的是,我們大膽預測,到明年,私營和上市公司持有的 Bitcoin 總量(目前為 765,000 BTC)將超過中本聰的持倉量(110 萬 BTC)。這意味著企業 Bitcoin 持倉量在未來一年將實現 43% 的顯著增長。

黃金與 Bitcoin 持有量對比:企業與政府仍有增長空間

數據來源:VanEck Research,截至 2024 年 12 月

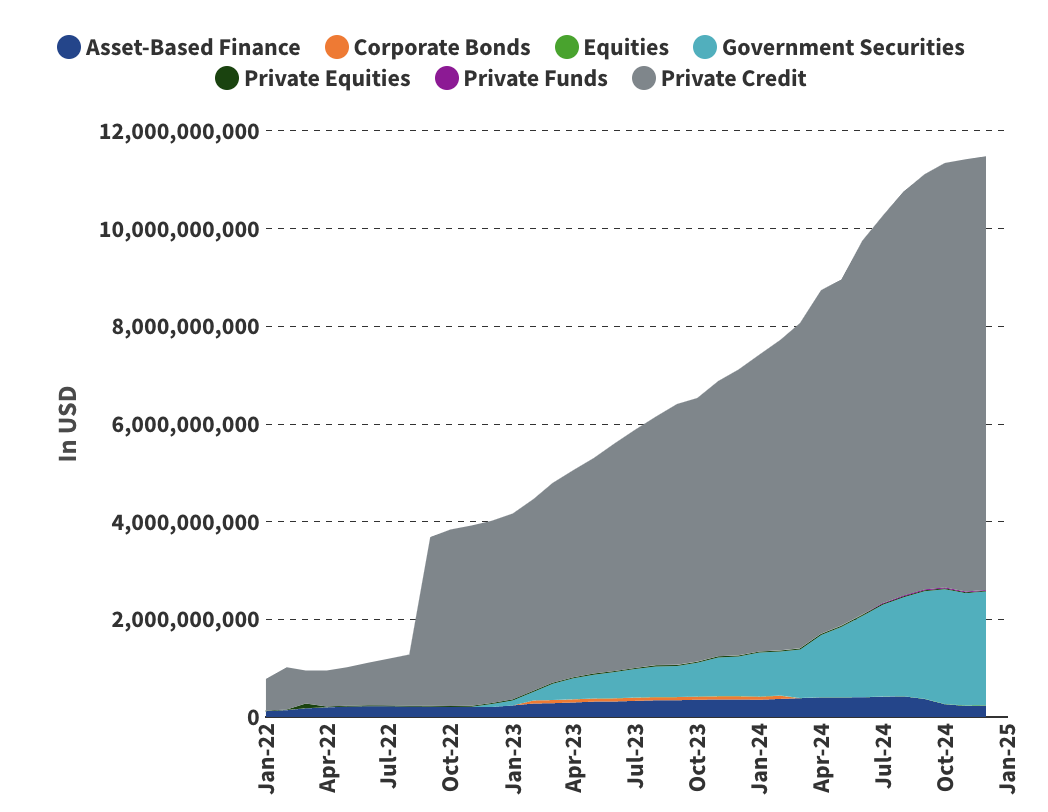

三、證券代幣化總價值超過 500 億美元

鏈上證券在 2024 年增長 61%

數據來源:RWA.xyz、Defillama,截至 2024 年 12 月 6 日。

加密網絡通過提升效率、實現去中心化和提高透明度,承諾帶來更優的金融系統。我們相信 2025 年將成為證券代幣化起飛的一年。目前,區塊鏈上的證券代幣化總價值已達到約 120 億美元,其中大部分(95 億美元)是 Figure 平臺的半許可鏈 Provenance 上的私募債券證券。

我們看到,證券代幣化在公共區塊鏈上推出存在巨大潛力。我們推測,投資者有許多動機推動代幣化的股票或債券證券僅在鏈上發行。在未來一年內,我們預計像 DTCC 這樣的機構將使代幣化資產能夠在公共區塊鏈和私有閉環基礎設施之間無縫轉換。這一動態將推動對鏈上投資者執行 AML(反洗錢)/KYC(瞭解你的客戶)標準的建立。

作為一個大膽的預測,我們預期 Coinbase 將採取史無前例的舉措,對其股票(COIN)進行代幣化並部署到其 BASE 區塊鏈上。

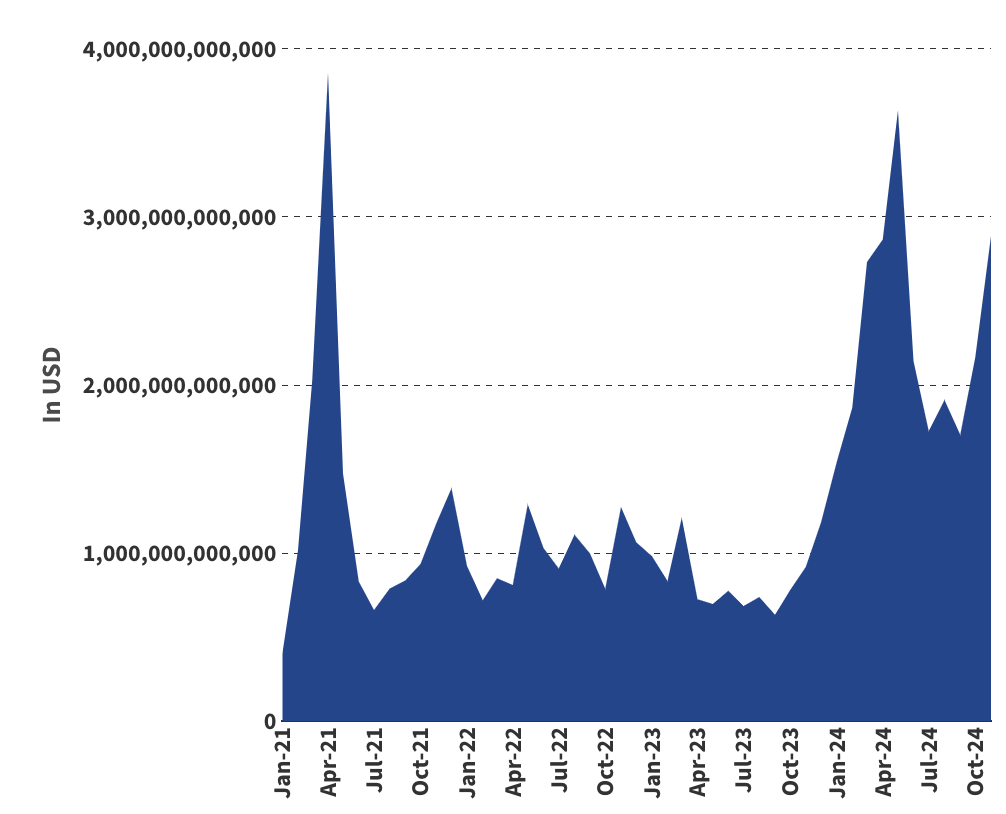

四、穩定幣每日結算量達到 3000 億美元

月度穩定幣轉賬(美元)同比增長 180%(2024 年)

數據來源:Artemis XYZ,截至 2024 年 12 月 6 日。

穩定幣將從加密交易中的小眾角色躍升為全球商業的核心組成部分。到 2025 年底,我們預計穩定幣每日轉賬額將達到 3000 億美元,相當於 DTCC 當前交易量的 5%,遠高於 2024 年 11 月的約 1000 億美元。這一增長將受到大型科技公司(如 Apple 和 Google)及支付網絡(如 Visa 和 Mastercard)採用穩定幣的推動,從而重新定義支付經濟學。

除了交易用途外,匯款市場將出現爆發式增長。例如,美墨之間的穩定幣轉賬可能從每月 8000 萬美元增長 5 倍,達到 4 億美元。其背後的驅動因素包括轉賬速度的提升、成本節約,以及越來越多用戶對穩定幣的信任,這些用戶將其視為實用工具而非實驗品。

儘管圍繞區塊鏈採用的討論熱烈,但穩定幣無疑是這一趨勢的“特洛伊木馬”。

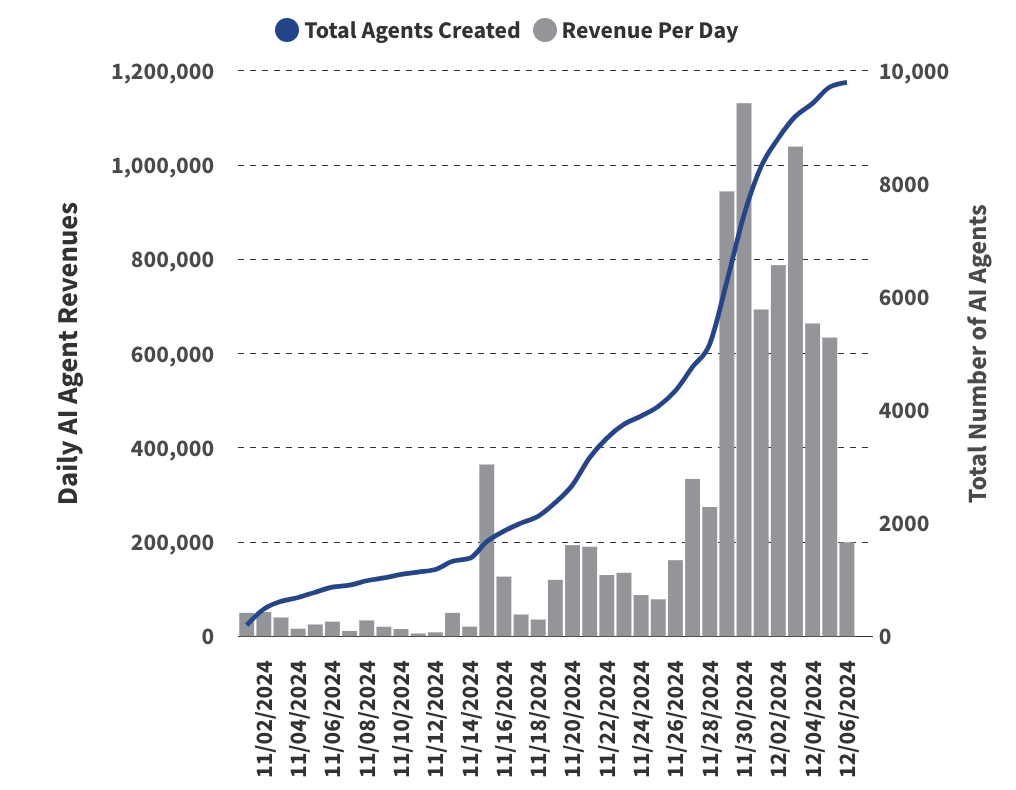

五、AI 代理的鏈上活動超過 100 萬個

AI 代理在 5 周內創收 870 萬美元

數據來源:Dune @jdhpyer,截至 2024 年 12 月 6 日。

我們認為,AI 代理將在 2025 年成為推動大規模採用的最具吸引力的敘事之一。AI 代理是一種專門的 AI 機器人,旨在幫助用戶實現特定目標,例如“最大化收益”或“提升 X/Twitter 的參與度”。這些代理能夠自主調整策略來優化結果,通常基於特定領域的數據進行訓練和專精化。

目前,像 Virtuals 這樣的協議為用戶提供工具,允許任何人創建 AI 代理以執行鏈上任務。Virtuals 讓非技術人員也能接觸去中心化的 AI 代理生態,例如微調專家、數據集提供者和模型開發者,從而讓普通用戶可以創建屬於自己的 AI 代理。這種機制將促成大量代理的湧現,代理的創建者可以將其出租以生成收入。

當前,AI 代理的開發主要集中在 DeFi 領域,但我們相信其應用將超越金融活動。代理可以作為社交媒體影響者、遊戲中的計算機玩家,以及消費者應用中的交互伴侶或助手。例如,Bixby 和 Terminal of Truths 等 AI 代理已經成為重要的 X/Twitter 影響者,分別擁有 92,000 和 197,000 名粉絲。鑑於 AI 代理的巨大潛力,我們預計到 2025 年,將誕生超過 100 萬個新的 AI 代理。

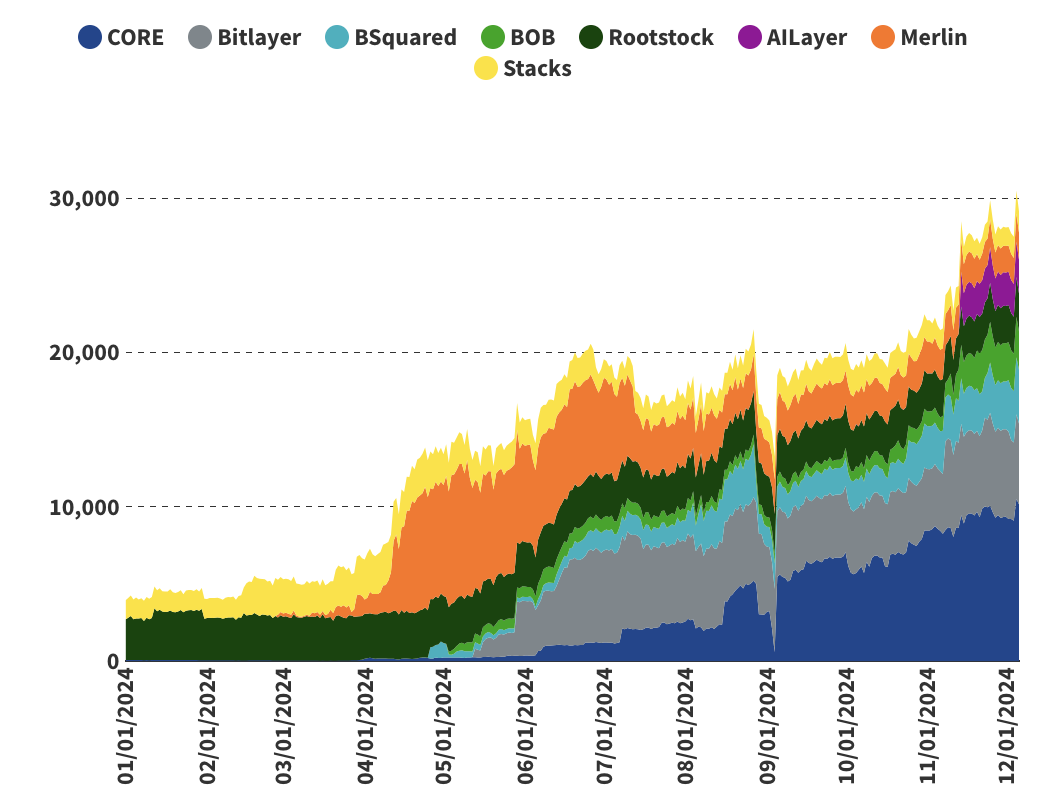

六、Bitcoin Layer-2 總鎖倉量(TVL)達到 100,000 BTC

Bitcoin L2 鎖倉量在 2024 年達到 30,000 BTC,年初至今增長 600%

數據來源:Defillama,截至 2024 年 12 月 6 日。

我們正在密切關注 Bitcoin Layer-2(L2)區塊鏈的崛起,這些解決方案在變革 Bitcoin 生態系統方面潛力巨大。通過擴展 Bitcoin 的功能,這些 L2 方案能夠實現更低的延遲和更高的交易吞吐量,從而解決底層區塊鏈的侷限性。此外,Bitcoin L2 通過引入智能合約功能,增強了 Bitcoin 的能力,從而支持圍繞 Bitcoin 構建強大的去中心化金融(DeFi)生態系統。

目前,Bitcoin 可以通過橋接或包裝的方式轉移到智能合約平臺上,但這些方法依賴第三方系統,容易受到黑客攻擊和安全漏洞的威脅。Bitcoin L2 方案旨在通過直接與 Bitcoin 底層集成的框架來解決這些風險,減少對中心化中介的依賴。儘管流動性限制和採用障礙仍然存在,Bitcoin L2 通過增強的安全性和去中心化特點,使 BTC 持有者能夠更有信心地在去中心化生態系統中積極使用其 Bitcoin。

數據顯示,Bitcoin L2 方案在 2024 年呈現爆炸式增長,總鎖倉量(TVL)超過 30,000 BTC,相當於約 30 億美元,年初至今增長了 600%。目前,超過 75 個 Bitcoin L2 項目正在開發中,但預計只有少數幾個能在長期內實現顯著採用。

這一增長反映了 BTC 持有者對資產收益生成和更廣泛效用的強烈需求。隨著鏈抽象技術和 Bitcoin L2 的成熟,Bitcoin 將成為 DeFi 的核心組成部分,為終端用戶提供實用的產品。例如,Sui 上的 Ika 平臺或 Infinex 使用的 Near 鏈抽象技術,展示了創新的多鏈解決方案如何增強 Bitcoin 與其他生態系統的互操作性。

通過實現安全高效的鏈上借貸及其他無需許可的 DeFi 解決方案,Bitcoin L2 和抽象技術將 Bitcoin 從一個被動的價值儲存工具轉變為去中心化生態系統中的活躍參與者。隨著採用規模擴大,這些技術將解鎖巨大的鏈上流動性、跨鏈創新機會,並推動更加一體化的金融未來。

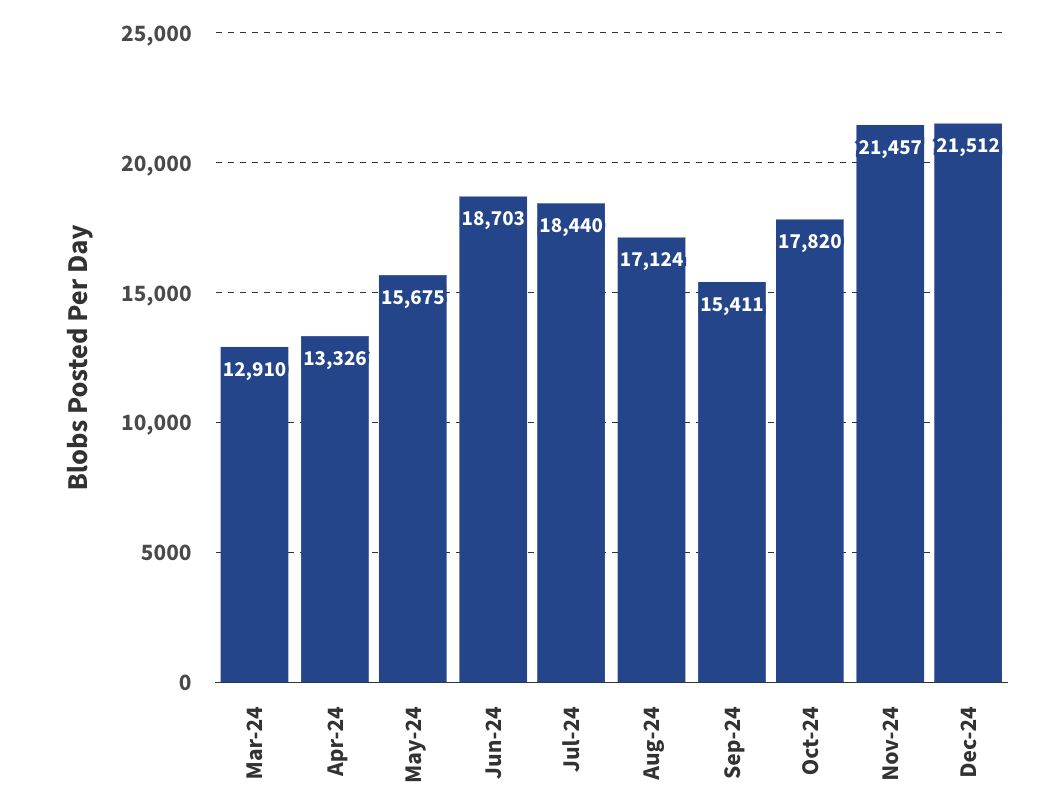

七、Ethereum 數據分片(Blob Space)創收 10 億美元手續費

每日發佈的 Ethereum 數據分片數量

數據來源:Dune @hildobby,截至 2024 年 12 月 6 日。

Ethereum 社區正在積極討論其通過 Layer-2(L2)網絡的數據分片(Blob Space)獲取價值的能力,這是其擴展路線圖中的關鍵部分。Blob Space 是一種專門的數據層,L2 將其交易歷史壓縮後提交至 Ethereum,並按每個數據分片支付 ETH 手續費。這種架構支撐了 Ethereum 的擴展性,但目前 L2 對主網的價值回報較低,其毛利率約為 90%。這引發了關於 Ethereum 經濟價值可能過度向 L2 轉移、導致底層網絡利用不足的擔憂。

儘管最近 Blob Space 的增長放緩,但我們預測到 2025 年其使用量將出現大幅擴展,這主要由以下三大因素驅動:

1. L2 的爆炸性採用

Ethereum L2 上的交易量以超過 300% 的年化增長率增長,用戶為了更低的成本和更高的吞吐量,紛紛遷移到 DeFi、遊戲和社交應用等環境。隨著面向消費者的 dApp 在 L2 上的普及,更多交易將流回 Ethereum 進行最終結算,從而顯著增加對 Blob Space 的需求。

2. Rollup 技術優化

Rollup 技術的進步,例如數據壓縮的改進和向 Blob Space 提交數據成本的降低,將鼓勵 L2 在 Ethereum 上存儲更多交易數據,從而在不犧牲去中心化的情況下解鎖更高的吞吐量。

3. 高手續費場景的引入

企業級應用程序、由 zk-rollup 驅動的金融解決方案,以及代幣化的現實世界資產的興起,將推動高價值交易的發展。這些應用對安全性和不可篡改性的優先需求將增加支付 Blob Space 手續費的意願。

到 2025 年底,我們預計 Blob Space 的手續費收入將從目前的微不足道水平增長至超過 10 億美元。這一增長將鞏固 Ethereum 作為去中心化應用最終結算層的地位,同時強化其從快速擴張的 L2 生態系統中捕獲價值的能力。Blob Space 不僅將擴展 Ethereum 網絡,還將成為關鍵的收入來源,在主網與 L2 之間的經濟關係中實現平衡。

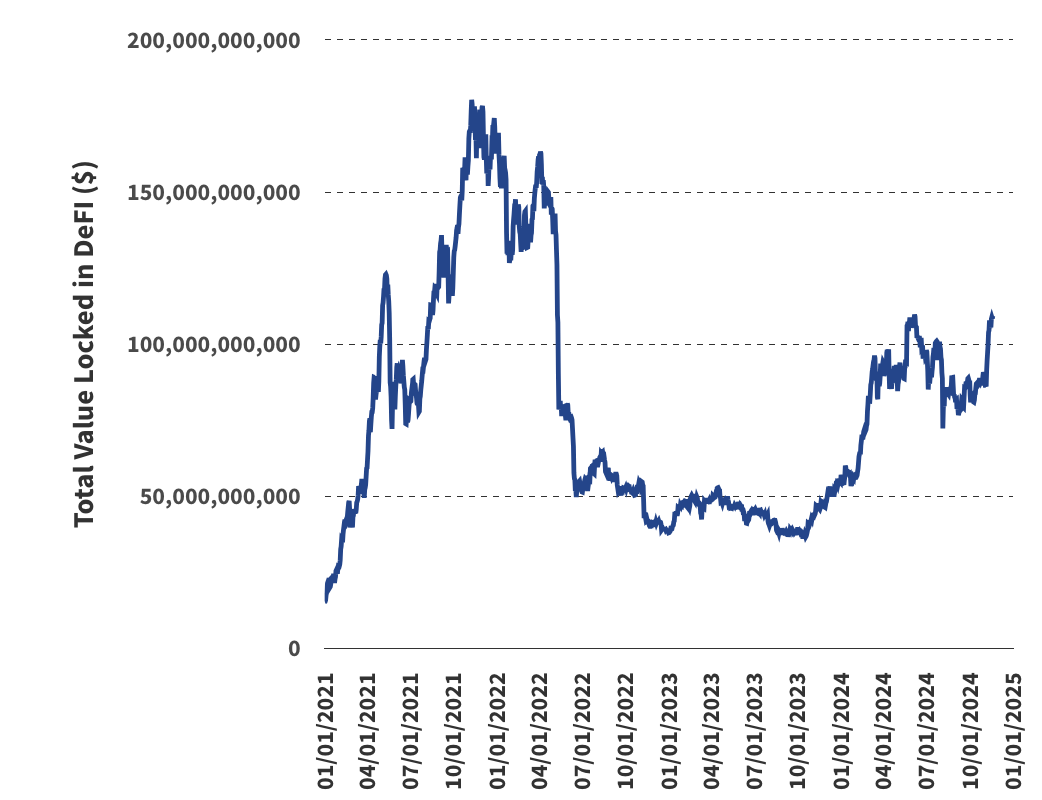

八、DeFi 創下新高:去中心化交易所(DEX)交易量達 4 萬億美元,總鎖倉量(TVL)達 2000 億美元

DeFi 總鎖倉量(TVL)趨勢

數據來源:Defillama,截至 2024 年 12 月 6 日。

儘管去中心化交易所(DEX)的交易量在絕對值和相對於中心化交易所(CEX)的佔比方面均創下歷史新高,去中心化金融(DeFi)的總鎖倉量(TVL)仍比峰值低 24%。我們預計,到 2025 年,DEX 的交易量將突破 4 萬億美元,佔 CEX 現貨交易量的 20%。這種增長將受到 AI 相關代幣的普及以及新型面向消費者的 dApp 的推動。

此外,證券代幣化和高價值資產的流入將進一步推動 DeFi 增長,為其注入新的流動性並擴展其功能。隨著去中心化金融基礎設施在不斷演變的數字經濟中需求上升,我們預計 DeFi TVL 將在 2025 年底反彈至 2000 億美元以上。

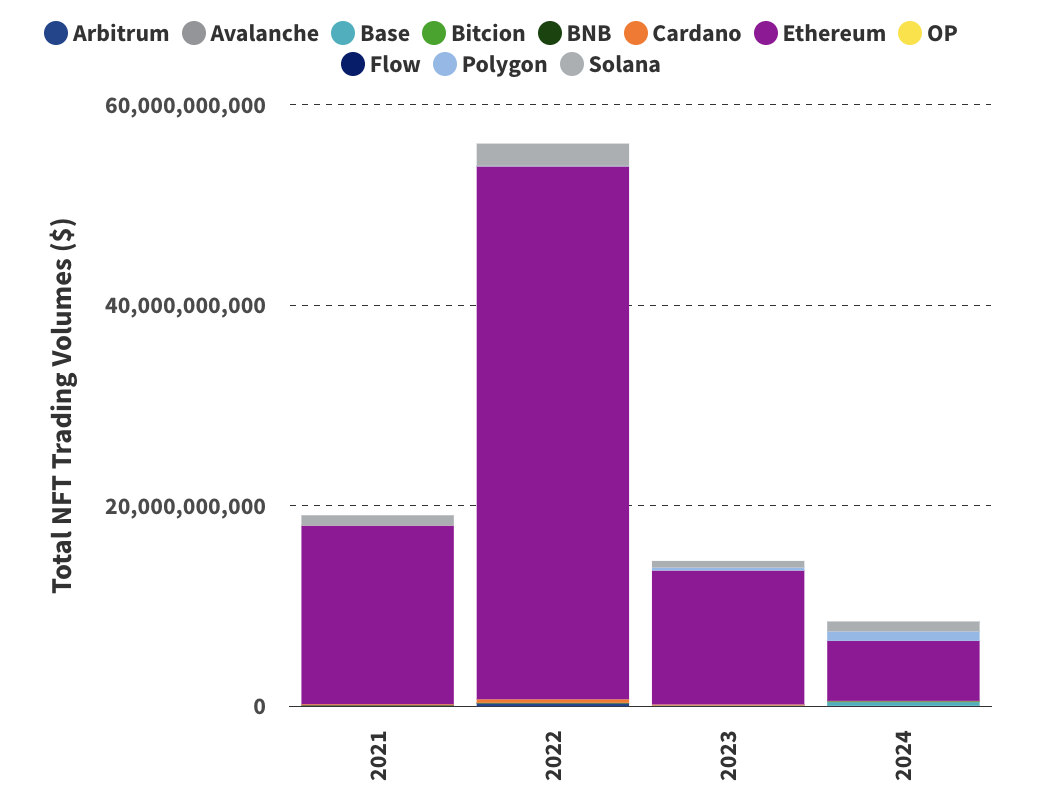

九、NFT 市場復甦,交易量達到 300 億美元

2024 年 NFT 交易量下滑,預計 2025 年反彈

數據來源:截至 2024 年 12 月 6 日。

2022–2023 年的熊市對 NFT 領域造成了嚴重衝擊,交易量自 2023 年起下降了 39%,相較 2022 年更是暴跌了 84%。儘管可替代代幣(fungible token)價格在 2024 年開始回升,但大多數 NFT 表現滯後,價格疲軟且活躍度低迷,直至 11 月迎來轉折點。儘管面臨這些挑戰,一些具有強大社區紐帶的項目通過超越投機價值表現出色。

例如,Pudgy Penguins 通過收藏玩具成功轉型為消費品牌,而 Miladys 在諷刺性互聯網文化中獲得文化認可。同樣,Bored Ape Yacht Club(BAYC)繼續作為主導文化力量不斷發展,吸引品牌、名人和主流媒體的廣泛關注。

隨著加密財富的復甦,我們預計新富用戶將多元化投資於 NFT,不僅作為投機性資產,還作為具有持久文化和歷史意義的資產。像 CryptoPunks 和 Bored Ape Yacht Club(BAYC)這樣的知名系列由於其強大的文化價值和相關性,將從這一轉變中獲益。儘管 BAYC 和 CryptoPunks 仍遠低於歷史交易峰值(分別下跌約 90% 和 66% 以 ETH 計),但 Pudgy Penguins 和 Miladys 等其他項目已經超過了之前的價格高點。

Ethereum 仍然主導著 NFT 市場,託管了大多數重要系列。在 2024 年,它佔據了 71% 的 NFT 交易份額,預計到 2025 年這一比例將上升至 85%。這一主導地位也體現在市值排名中,前 10 名和前 20 名中的 16 個系列都基於 Ethereum,這進一步強調了該區塊鏈在 NFT 生態系統中的核心地位。

儘管 NFT 交易量可能不會重回之前週期的狂熱高點,但我們認為 300 億美元的年度交易額是可實現的,這大約是 2021 年峰值的 55%。市場將更多地轉向可持續性和文化相關性,而非投機熱潮。

十、去中心化應用(DApp)代幣縮小與 Layer 1 代幣的表現差距

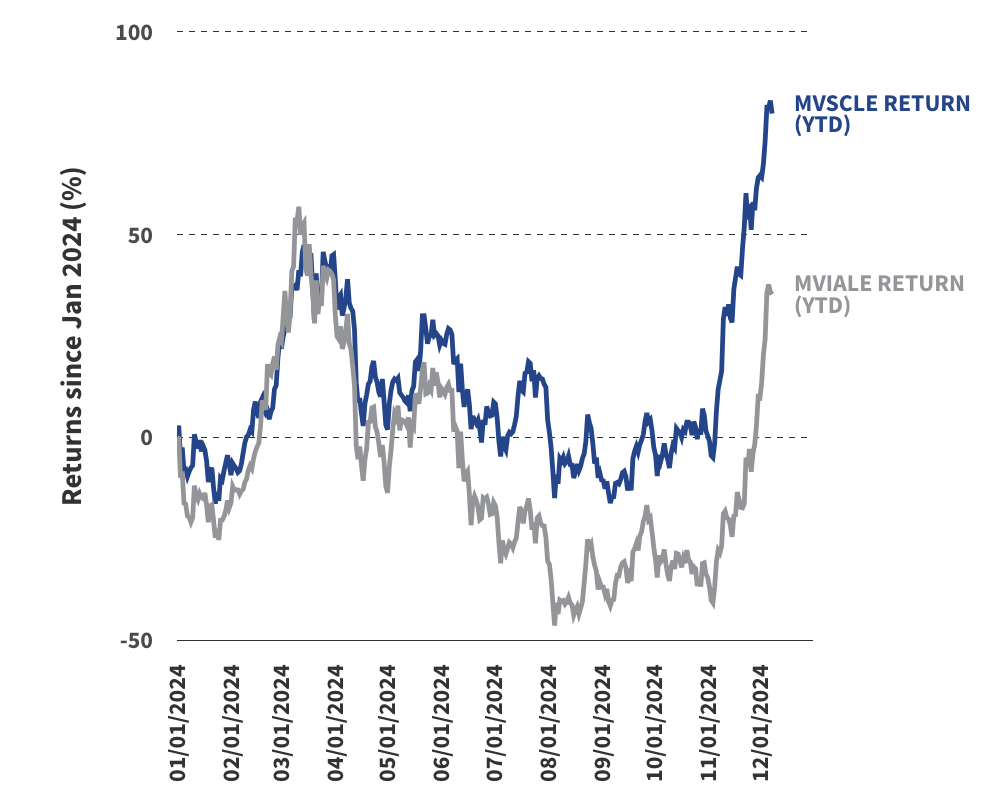

2024 年 Layer 1 代幣表現優於主流 DApp 兩倍

數據來源:Market Vectors,截至 2024 年 12 月 8 日。

2024 年牛市的一個顯著主題是 Layer 1(L1)區塊鏈代幣顯著優於去中心化應用(DApp)代幣。例如,追蹤智能合約平臺的 MVSCLE 指數年初至今上漲 80%,而應用代幣的 MVIALE 指數同期僅上漲 35%。

然而,我們預計這一趨勢將在 2024 年底發生轉變,隨著一波新 DApp 的推出,這些創新且實用的產品將為相關代幣帶來價值。其中,人工智能(AI)是 DApp 創新的突出類別。此外,去中心化物理基礎設施網絡(DePIN)項目顯示出巨大的潛力,不僅能夠吸引投資者和用戶的興趣,還能促成 L1 代幣與 DApp 代幣之間更廣泛的表現再平衡。

這一變化凸顯了在不斷演變的加密貨幣生態中,實用性和產品市場契合度對於決定應用代幣成功的重要性。