撰文:Flo

編譯:Yuliya,PANews

Hyperliquid 是一個構建在自有 L1 公鏈上的永續合約交易協議,其目標是在提供完全鏈上訂單簿和去中心化交易功能的同時,為用戶帶來媲美中心化交易所的交易體驗。該協議支持現貨、衍生品以及預發行市場的交易。

本文不會深入探討 Hyperliquid 的具體運作機制或其與其他永續合約 DEX 的差異性。本文將重點關注 Hyperliquid 的市場機遇以及 $HYPE 代幣的基本面投資邏輯。

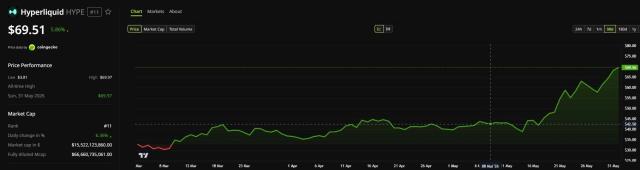

截至撰文,$HYPE 的交易價格已突破 20 美元,市值達到 75 億美元,完全稀釋估值 (FDV) 超過 200 億美元,使其躋身加密貨幣市值前 30 名。那麼,究竟是什麼因素推動了如此強勁的市場表現?

本文將從以下四個方面進行深入分析:

交易所發展機遇

EVM 生態機遇

收入構成、估值與同業對比

潛在風險

交易所發展機遇

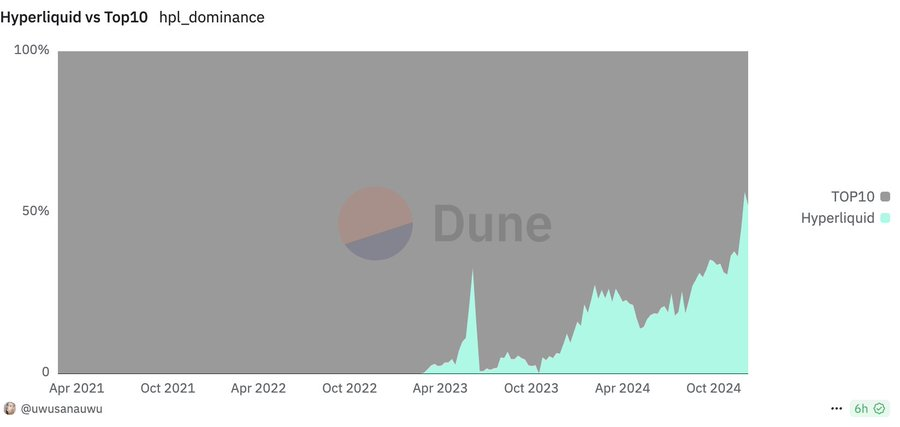

Hyperliquid 在永續合約 DEX 市場佔據主導地位,近期交易量佔比超過 50%。

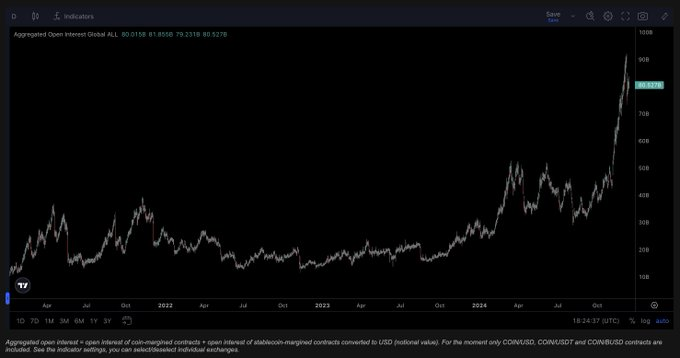

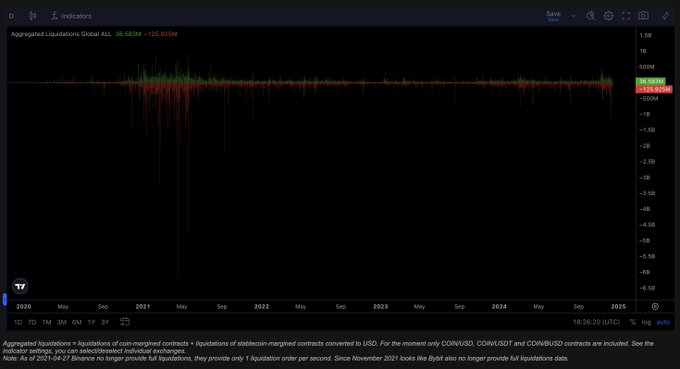

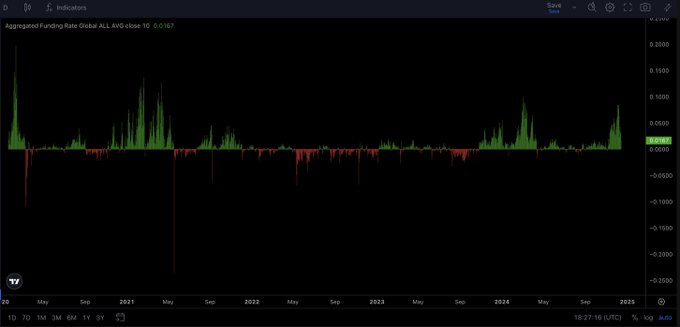

目前,根據 Coinalyze 和 CVI.Finance 的數據顯示,其未平倉合約量 (OI) 約為幣安的 10%。隨著牛市深入發展和市場波動性增加 ( 加密貨幣波動率指數僅為 64),預計未平倉合約量、交易量、資金費率和清算量都將繼續上升。

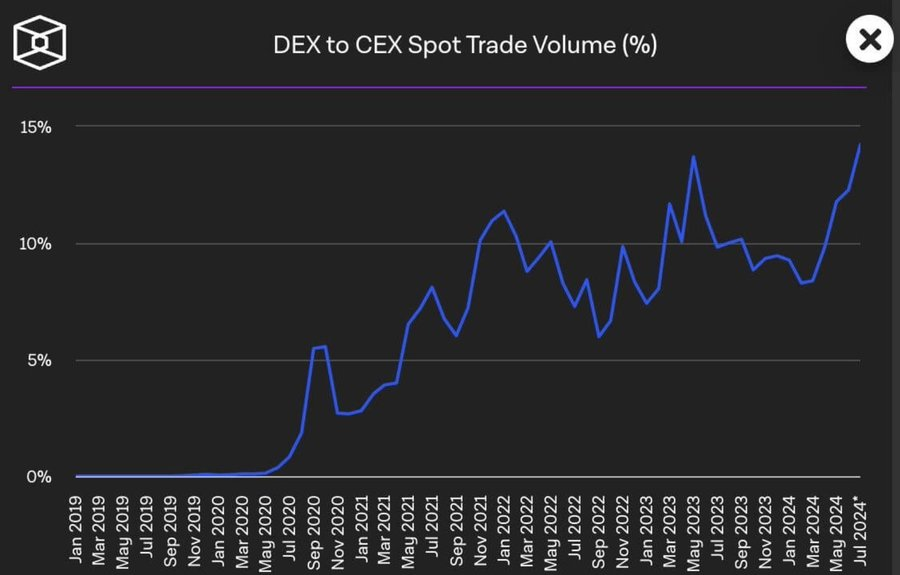

永續合約市場中 DEX 對 CEX 的市場份額有望像現貨市場一樣逐步提升,這一趨勢與此前 AMM 和 Uniswap 推動 DEX 在現貨交易中份額提升的過程相似。

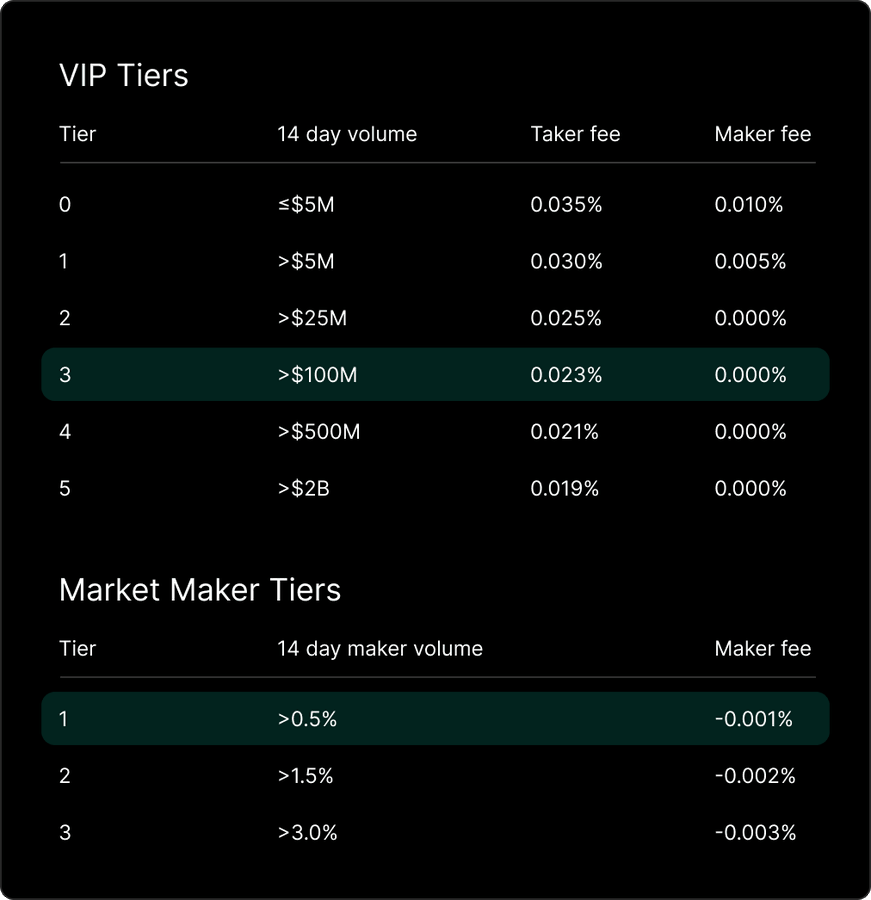

Hyperliquid 憑藉低於 CEX 的手續費和更具吸引力的激勵機制,有望從 CEX 吸引更多用戶和資金。其代幣生成事件 (TGE) 和 $HYPE 價格的快速上漲堪稱最佳營銷活動。

雖然具體激勵結構尚未公佈,但可以預見永續合約和現貨交易量將獲得激勵,因為超過 40% 的代幣供應量被預留作為社區獎勵。

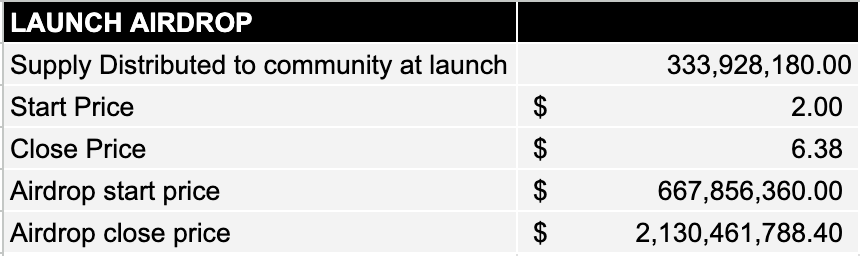

初始空投的情況如下:

現在假設第一年的預留供應量的 10% 被分配用於激勵,情況將會是這樣的:

按照當前價格計算,首年將發放近 10 億美元的激勵,超過了首次空投時 2 美元開盤價的分配規模。

這將導致約 11.65% 的通脹率 ( 包含質押獎勵 )。然而,隨著用戶增加帶來更多交易量、收入、代幣銷燬和回購,實際稀釋成本可能低於這一水平。團隊也可能採用更高的通脹率和激勵來吸引用戶,這正是 $HYPE 的完全稀釋估值 (FDV) 具有獨特動態的原因。

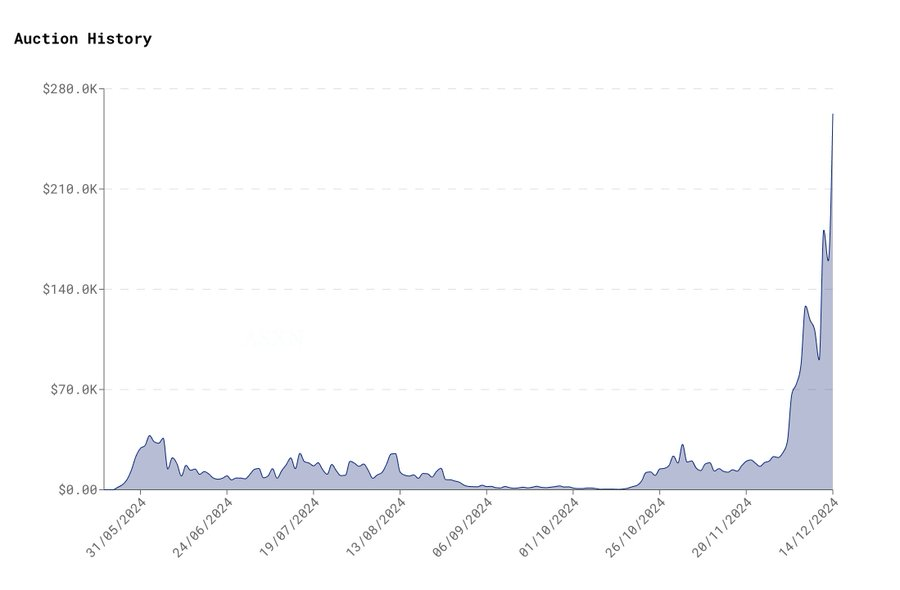

現貨交易方面,Hyperliquid 有望在短期內成為排名前三的現貨 DEX。昨日交易量約 5 億美元,在所有鏈上排名第五。隨著 EVM 生態的發展,更多實用代幣和原生資產的加入將帶來更豐富的交易對。

基於 Hyperliquid 開放基礎設施和構建者代碼的交易工具不斷湧現,Insilico Terminal、Katoshi AI 和 pvp.trade 等項目已展現出良好前景。這將進一步改善用戶體驗並吸引更多資金流入。

交易所和穩定幣是加密貨幣領域最具盈利能力的業務。Hyperliquid 直接與幣安、Coinbase、Bybit、OKX 等主流交易所競爭本身就是一個看漲因素。

最樂觀的情況是:

其他交易所將 Hyperliquid 作為去中心化後端

交易所通過增持 $HYPE 進行風險對沖

雖然這些情況短期內可能性不大,但在加密貨幣市場,一切皆有可能。

EVM 生態機遇

HyperEVM 是 Hyperliquid 生態系統的重要組成部分,與 Hyperliquid L1 共享統一狀態和共識機制,但作為獨立的執行環境運行。其中:

L1 是許可鏈,負責運行永續合約和現貨訂單簿等核心組件,通過 API 實現可編程性

EVM 是通用型以太坊兼容鏈,支持標準以太坊開發工具,且智能合約可直接訪問 L1 層的鏈上流動性

HyperEVM 計劃在未來幾個月內啟動,大量團隊已經開始積極準備。這種發展態勢為何看漲?主要體現在以下幾個方面:

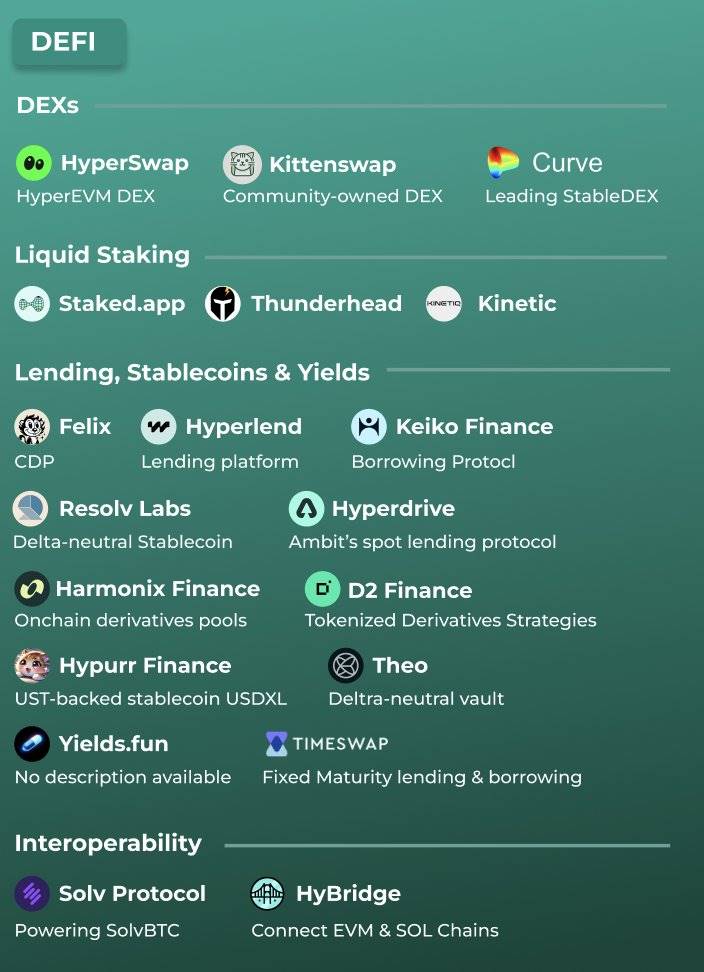

DeFi 新生態

眾多 DeFi 項目正在為 HyperEVM 的啟動做準備。主流 DeFi 協議類型,包括自動做市商 (AMM)、借貸平臺、流動性質押和 CDP(抵押債倉)等,都將在 EVM 啟動時同步上線。

這些項目將通過允許 $HYPE 持有者在借貸和貨幣市場協議中使用 $HYPE 作為抵押品,顯著提升整體資金使用效率。

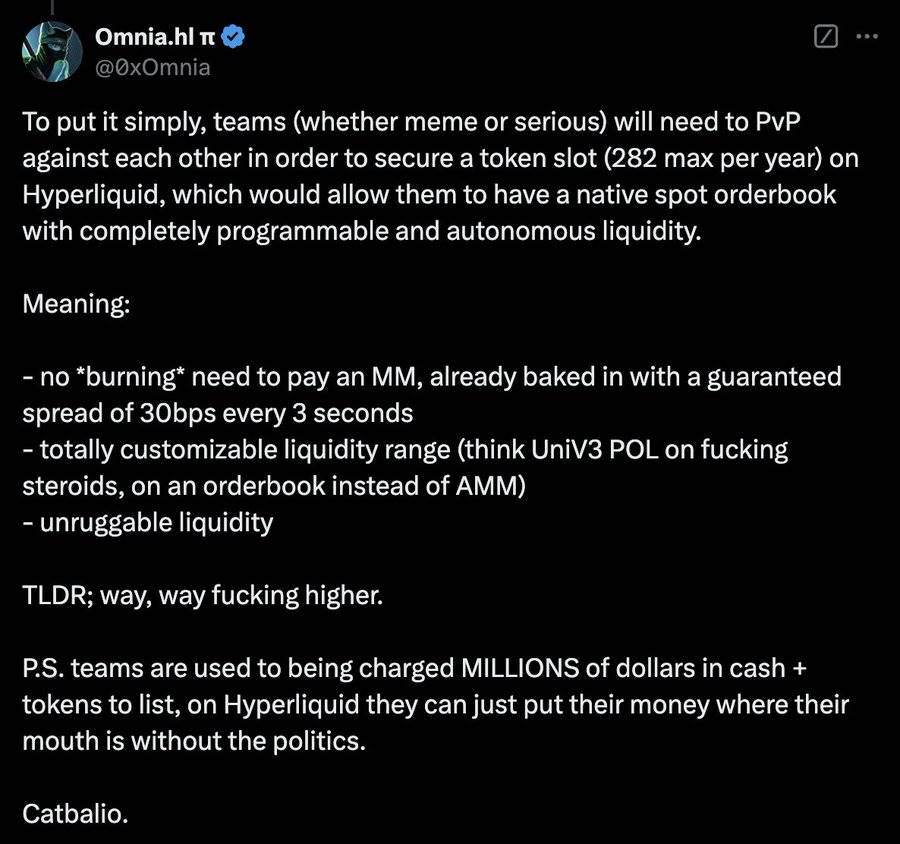

除傳統 DeFi 協議外,鏈上訂單簿流動性的特性很可能催生出一批創新應用。這為全新 DeFi 原生協議的誕生提供了沃土,Hyperliquid 有望成為這些創新協議的首選平臺。

以 Ethena Labs 為例,該項目計劃通過整合 Hyperliquid 來減少對 CEX 的依賴。這不僅能提升系統韌性,還可能通過分散對沖流程來降低和分散交易對手風險。這一戰略已在其治理提案中得到詳細討論。

市場對實用型項目的需求

近期市場動向清晰地表明,投資者對具有實際應用價值的項目興趣濃厚。這一趨勢在 Base 和 Solana 上的 AI 熱潮、Hyena 的優異表現,以及 Hyperliquid 平臺上 $HFUN 和 $FARM 的強勁需求中得到充分體現。

隨著 DeFi 生態的即將擴張,Hyperliquid 很可能成為未來中短期內實用性投資的主要戰場。值得注意的是,目前在 Solana 上由 AI16Z、Zerebro 等項目推動的 AI 基礎設施建設,很可能會延伸到 Hyperliquid 平臺。

Hyperliquid 的原生金庫(vault)功能特別引人注目。在這些金庫中運行的策略能夠享受與 DEX 相同的高級特性,包括對過度槓桿賬戶的清算機制和高吞吐量的做市策略。這一機制的普惠性體現在任何主體——無論是 DAO 組織、協議、機構還是個人,都可以通過存入資金來分享收益。作為回報,金庫所有者可以獲得總收益的 10%。

HyperEVM 啟動的其他利好因素

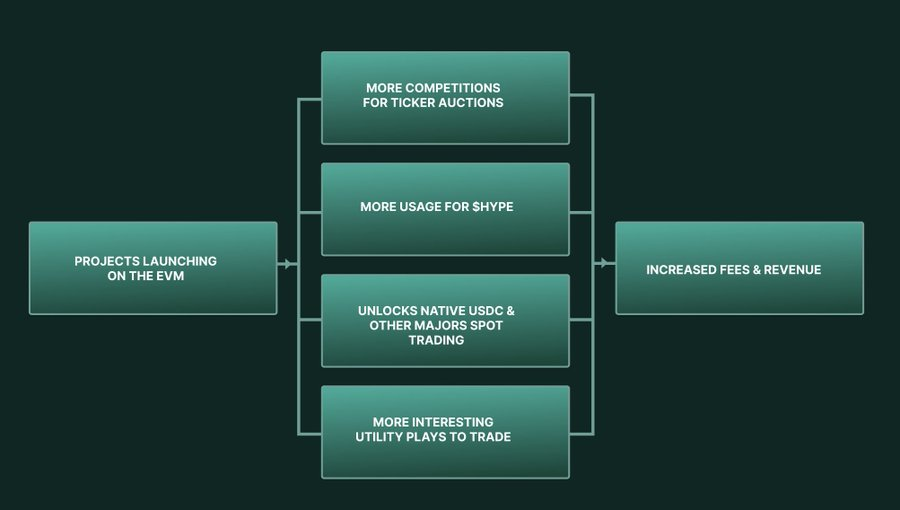

收費增長潛力:HyperEVM 的運營將產生更多手續費收入,這些收入可用於質押獎勵、代幣銷燬等用途。以 Base 為例,其近 30 天就產生了 1500 萬美元的手續費。預計在未來幾個月內,HyperEVM 的活躍度有望達到與 Base 相當的水平。

$HYPE 代幣效用提升:EVM 的推出將顯著擴展 $HYPE 在生態系統中的應用場景。用戶需要 $HYPE 支付 gas 費,同時可以進行借貸、質押、鎖倉賺取收益等操作。這些新增應用將帶來更強勁的買入壓力。參考 2024 年 Solana 的迷因幣熱潮以及 2020-2021 年以太坊的 DeFi 和 NFT 浪潮,鏈上活動對原生代幣需求的推動作用不容忽視。

收入增長途徑:高市值實用型項目的湧入,加上更多原生資產橋接選項(如原生 USDC、現貨 BTC、SOL、ETH 等)的出現,將帶來更多現貨交易量,從而提升平臺收入。同時,隨著更多項目在 EVM 上線,代幣代碼競拍的價格也將水漲船高,為平臺帶來額外收入。

生態系統認知提升:EVM 的推出將幫助 Hyperliquid 在市場中確立「正統」L1 公鏈的地位,提升其生態系統的曝光度。這可能激活目前仍在觀望的資金入場。

根據最新的生態系統市場圖譜顯示(雖然自上週發佈以來又有許多新項目加入),Hyperliquid 正在形成一個全方位的區塊鏈生態系統。這種完整的生態佈局將為平臺帶來持續的增長動力。

這些利好因素的疊加效應,預計將為 Hyperliquid 帶來顯著的價值提升和生態繁榮。

收入構成、估值與同業對比

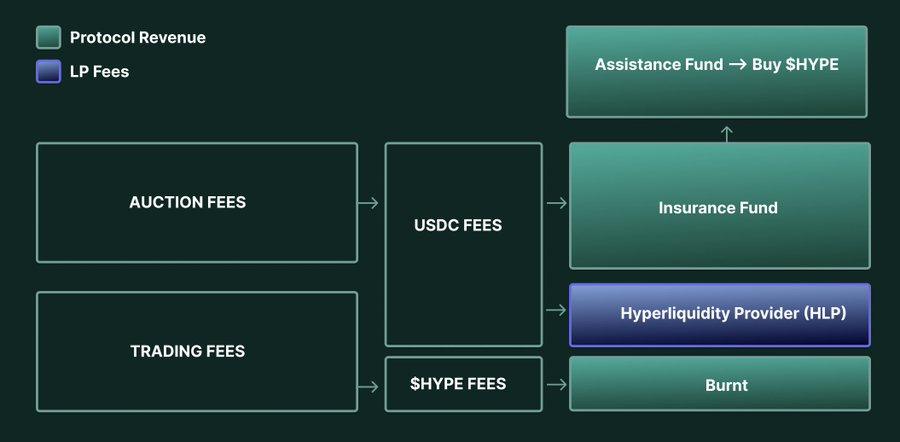

Hyperliquid 主要通過平臺手續費和代幣競拍獲取收入。

(費用在鏈上的流動方式)

目前援助基金持有約 1076 萬枚 $HYPE( 流通量的 3% 以上 ) 和 314 萬 USDC,保險基金還累積了約 707 萬 USDC 待轉入援助基金。總計超過 1000 萬美元的 USDC 可能用於市場回購 $HYPE。

近期業績表現

過去 30 天,Hyperliquid 產生約 2650 萬美元 USDC 收入,其中:

代幣競拍收入 200 萬美元

平臺手續費收入 2450 萬美元

額外燒燬約 7.96 萬枚 $HYPE( 價值 175 萬美元 )

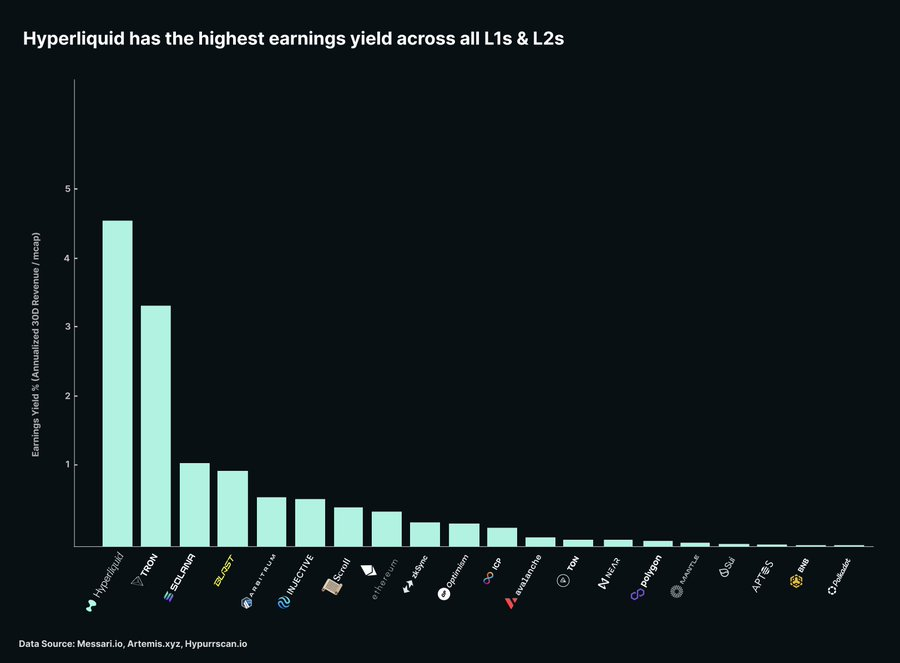

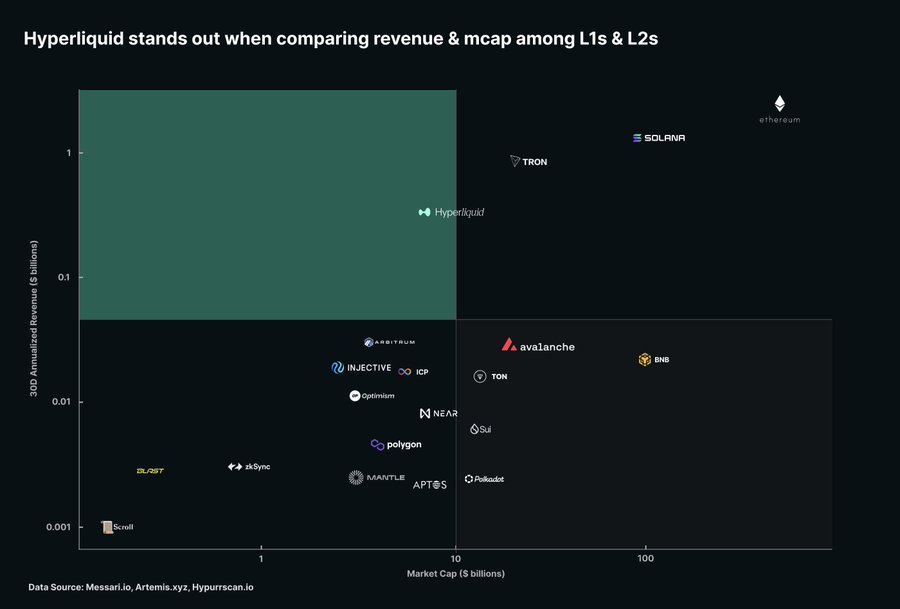

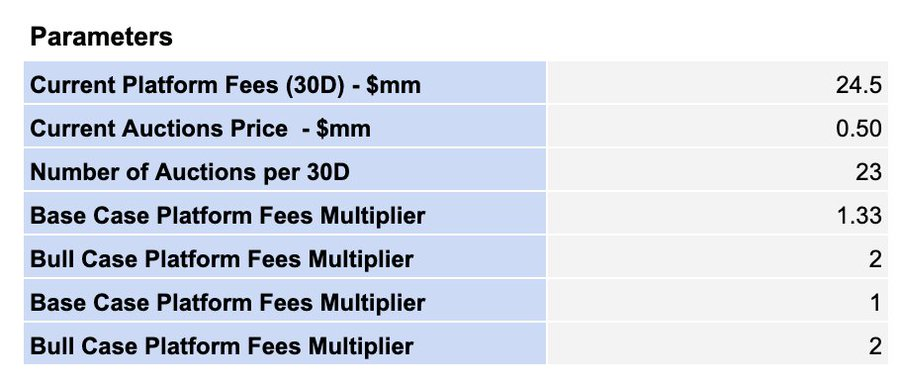

年化收入超過 3.36 億美元,在所有公鏈中僅次於以太坊、Solana 和波場,但市值顯著低於這些公鏈。從收益率 ( 年化收入 / 流通市值 ) 來看,Hyperliquid 遠超其他 L1 和 L2。

收入增長潛力

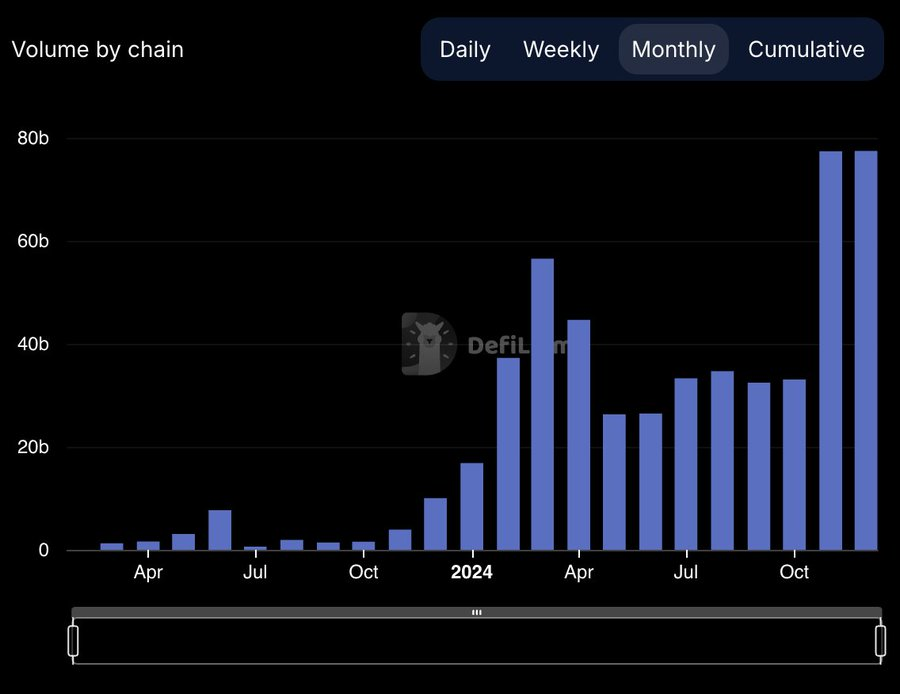

平臺費用:12 月交易量已達 11 月水平,預計環比增長 100%

競拍收入:最新一輪競拍價格接近 50 萬美元,隨著可用名額 ( 每年 282 個 ) 競爭加劇,價格或繼續上漲

EVM 收入:參考 Base 月度 1500 萬美元費用收入,考慮到 Hyperliquid 已超過 Base 的 TVL,EVM 上線後有望實現相似或更高的經濟活動

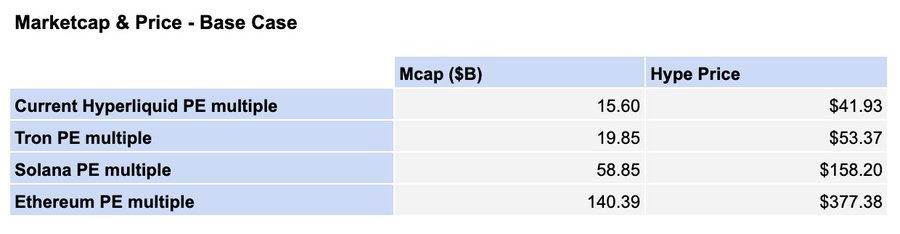

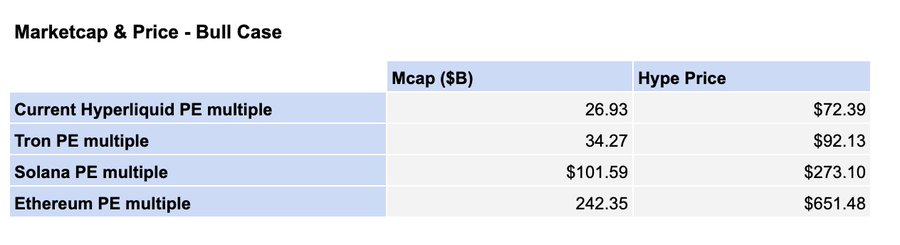

估值情景分析

基準情景:

交易量較近 30 天增長 1/3

競拍收入保持穩定

EVM 活躍度與 Base 持平

樂觀情景:

交易量較近 30 天翻倍

競拍價格翻倍 ( 每次 100 萬美元 )

EVM 活躍度是 Base 的 2 倍

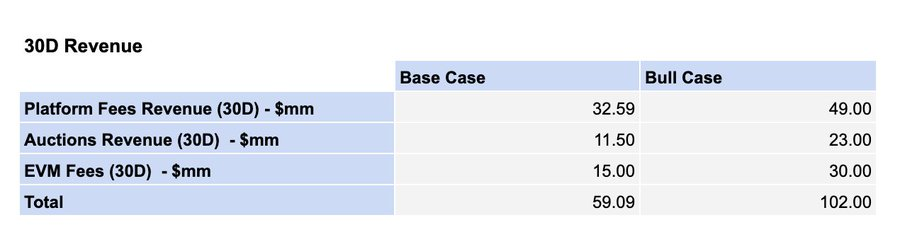

在基準場景下,30 天收入可達 5900 萬美元;在樂觀場景下可達 1.02 億美元。估值採用主流 L1 公鏈的市盈率倍數,結合年化收入進行計算。

考慮到當前流通量和 11.6% 的通脹率(用於激勵和獎勵),$HYPE 價格區間為:

基準場景下限:41.93 美元(最低倍數)

樂觀場景上限:651.48 美元(最高倍數)

合理估值分析

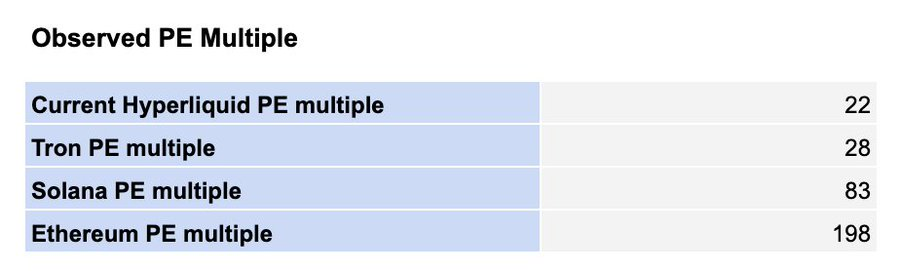

相比 Solana 和以太坊,HYPE 的估值倍數應該較低,原因如下:

項目相對不成熟

風險因素較多

收入主要來自 DEX,這一點與 Solana 和以太坊不同

「合理」估值參考:

採用 40 倍市盈率

年化收入 10 億美元(介於基準與樂觀場景之間)

得出市值 400 億美元(完全稀釋後 1000 億美元)

$HYPE 價格約為 100 美元

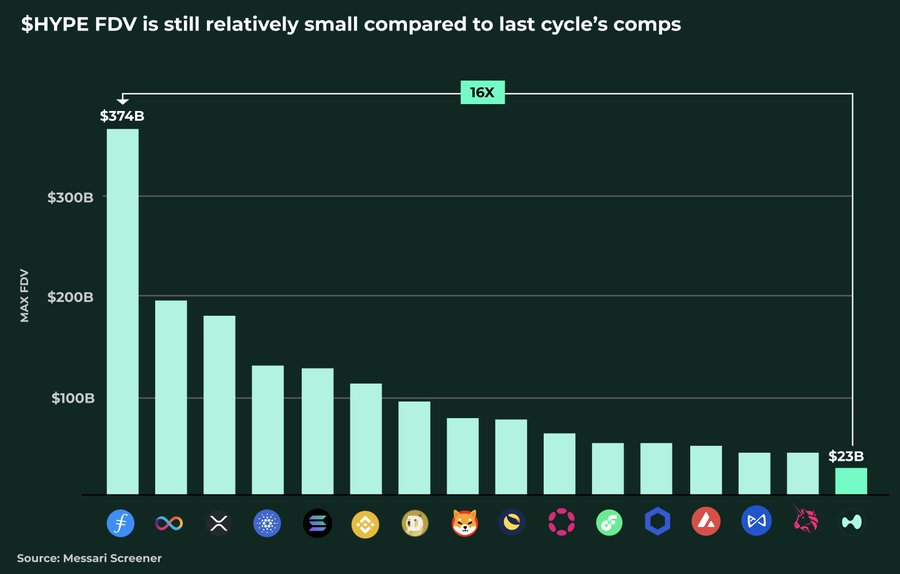

歷史週期對比

雖然 400 億美元的市值和 1000 億美元的 FDV 看起來很高,但牛市可能會更加瘋狂。

2021 年牛市中:

BNB:50 億美元到 1000 億美元 (20 倍 )

ADA:50 億美元到 950 億美元 (19 倍 )

SOL:8600 萬美元到 770 億美元 (900 倍 )

AVAX:2.82 億美元到 300 億美元 (100 倍 )

MATIC:8500 萬美元到 200 億美元 (235 倍 )

FIL 的 FDV 達到 3730 億美元, 是今天 $HYPE 的 16 倍

資金流入潛力

目前 $HYPE 持有者約 6 萬,相對較少:

$KMNO:5.5 萬持有者

$WIF:21.1 萬持有者

$BONK:86.1 萬持有者

按 Messari 研究的資金流入乘數效應 (10 倍 ) 計算,如果能吸引 SOL 市值 5% 和 ETH 市值 1% 的資金流入 ( 約 100 億美元 ),將對價格產生顯著影響。

潛在風險

雖然本文對 Hyperliquid 的未來前景進行了相當樂觀的預測,但它也並非沒有風險。

驗證者集中度風險

目前 Hyperliquid 主網的驗證者節點仍高度集中,僅由團隊在東京運營 4 個驗證者節點。雖然測試網已有超過 60 個去中心化驗證者 ( 包括 Chorus One、ValiDAO、B Harvest、Nansen 等知名機構 ),但向去中心化架構的過渡仍面臨挑戰。若驗證者性能下降,可能影響用戶體驗和信任度。

EVM 生態系統風險

生態系統的質量將直接影響 HyperEVM 的發展:

需要優質項目入駐以維持生態系統活力

低質量項目或簡單複製其他鏈上項目將降低資金流入和活躍度

吸引真正的建設者而非投機者至關重要

DeFi 創新風險

隨著 EVM 上線,$HYPE 的資本效率將通過流動性質押、借貸等方式提升。新的 DeFi 創新可能帶來前所未有的風險:

創新金融產品與 L1 層的交互可能產生未知風險

新型 DeFi 協議可能影響 $HYPE 代幣價值

交易所運營也可能受到影響

監管風險

儘管存在監管風險,但地理限制和特朗普政府的態度某種程度上降低了這一風險。然而,作為一個交易所平臺,仍需密切關注監管環境的變化。

市場相關性風險

作為交易所代幣,$HYPE 的表現與整體加密市場高度相關:

團隊需要在市場週期結束前完成關鍵里程碑

市場情緒波動可能顯著影響代幣價格

需要在牛市週期中把握髮展機遇

投資提醒

加密貨幣投資具有高風險性,包括 $HYPE 在內的任何代幣都存在歸零風險。投資者應該:

進行充分的獨立研究

理性評估風險承受能力

不要將此作為投資建議

謹慎對待市場波動