自 BTC Spot ETF 發行後,BTC 價格與美股的關聯性越來越強。這一點在 11 月以來的行情中體現得淋漓盡致。

VX:TTZS6308

川普勝選之後,美股和BTC同步啟動“特朗普行情”。交易各方對於特朗普經濟政策的信心十分強勁,推動這一行情持續高漲,一直延續到 12 月 18 日。當日美聯儲發表鷹派言論,暗示可能改變貨幣政策,市場預計 2025 年的降息次數由 4 次大幅下修為 2 次。此後,美股和 BTC 均啟動大幅下修。

資金流動方面亦是如此, 12 月 18 日之前呈旺盛流入狀態,而在 18 日之後迅速轉為流出狀態。

雖然迭創新高,但 18 日前,BTC 保持著上升形態,逐步逼近 11 萬美元。美聯儲政策轉向引發交易情緒冷卻,而情緒冷卻使得 BTC“高處不勝寒”,被迫啟動向下。

全球仍然處於降息週期,目前的冷卻只是暫時波折,伴隨流動性逐步恢復,BTC 於高位調整後將再次衝擊 10 萬美元關口。

後面的CPI還重要嗎

2024 年 9 月以來,美聯儲已降息三次共計 100 個基點,目前聯邦利率降至 4.33% ,雖然仍處高位,但數據側並未顯示對經濟活動形成抑制,無論新增就業還是失業率都表明美國經濟處於良性狀態。而通脹兩個月反彈,使得美聯儲決定暫緩降息,以觀察通脹數據能否回落。

這種暫停被視作降息第一階段的結束,二次重啟需要更多經濟數據的指引,亦即經濟活動減弱或者 CPI 下行。

2024 年,雖然歷經波折與混亂,美三大股指均連續兩年實現大幅上漲。展望 2025 ,系統性風險仍然不大,變數在於特朗普經濟政策與貨幣政策的衝突。

因為市場聯動原因,BTC 若想走出調整徹底攻克 10 萬美元關口,恐需美股交易方明確方向,股指重回升勢。

BTC市佔率

BTC市佔率長期處於50%之上,最高到達57.53% (11 月 21 日),此後開始下跌,最低跌至 51.22% (12 月 8 日),此後再次反彈,趨勢未能得以繼續。這顯示山寨一直未能得到充足的長線資金關照,更多是在 BTC 大幅上漲之後在短線投機資金或操盤控制下實施急漲急跌,使得投資者操作難度大幅上升。

此外,雖然LRT、RWA、AI、Layer 2、DePhin 各種概念及項目次第登場,但未能湧現上輪牛市 DeFi 和高性能公鏈長達一年甚至 20 個月的長牛賽道。這一點尤為值得注意。

11 月 4 日開啟的階段行情動力來自“特朗普交易”的投機熱情,這一情緒在 12 月 18 日被美聯儲調低降息預期被迅速冷卻。在此期間,BTC 隨美股指一同調整,回撤幅度在牛市回撤記錄中截止日前處於較低水平,與納指波動率比例也處於合理區間。

目前場內資金尚且充裕,市場並未有太大危機,後繼關注點在於特朗普上臺之後美股能否重回升勢,以及加密市場資金會否重回流入態勢。

但如果美股調整日久,場內拋壓堆積,BTC 不排除再探新低。如是, Altcoin 的跌幅恐將更大。

關注後續拋售壓力

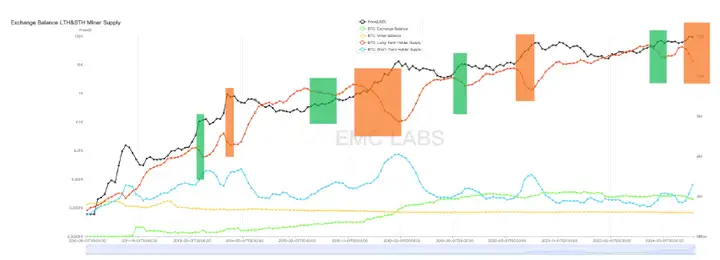

目前 BTC 及加密資產市場處於牛市上升期。這一階段的主要市場活動表現為長手拋售籌碼,而短手不斷增持,並因為流動性的不斷增加推動資產價格持續上漲。

長手群體在今年 1 ~ 5 月間進行了本週期的第一撥拋售, 6 月起重回積累,至 10 月持倉達到 14207303.14 ,自 10 月起伴隨價格上行重啟拋售,此一撥拋售為本週期的第二次。歷史上,這一撥拋售將持續至轉換期,亦即牛市頂點。

鉅額拋售吸收了洶湧流入的資金,一旦後繼資金流入難以為繼,價格只能下修市場才能建立新平衡。

而長手的行為取決於這一群體的意志,以及資金流入情況,後繼是持續還是暫緩拋售,需要持續觀察。

如果資金恢復流入,拋壓減小,價格可能恢復上行;如果資金未能恢復流入或微量流入,且長手持續拋售,價格將打破 9 ~ 10 萬美元的新盤整區間向下;如果資金未能恢復流入或微量流入,長手暫緩拋售,市場大概率將在新盤整區間震盪,等待更大規模的資金流入。

調整時間、規模首先取決於美股主流資金何時恢復做多,以及長手群體的拋售計劃。

對於更廣闊的加密市場,當下最值得關注的問題是,上升期第二階段已經打開,山寨季何時會啟動,以及怎麼更好的去抓住下一波主升浪的機會。

上半年依舊會持續牛市即有的節奏,但年中及三季度後,需警惕見頂回調風險,把握好出場時機。從週期性特點來看,隨著本週期機構資金的不斷進場,以及未來監管的不斷規範化,市場整體週期在時間緯度上可能將被拉長。